投资要点

投资要点

|

1. 百年品牌的壮骨冲剂中药,OTC 品牌新活力

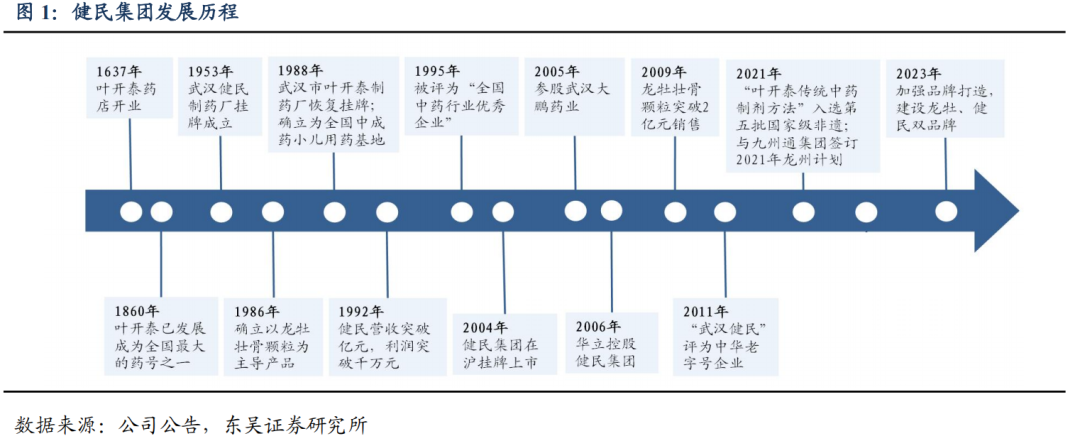

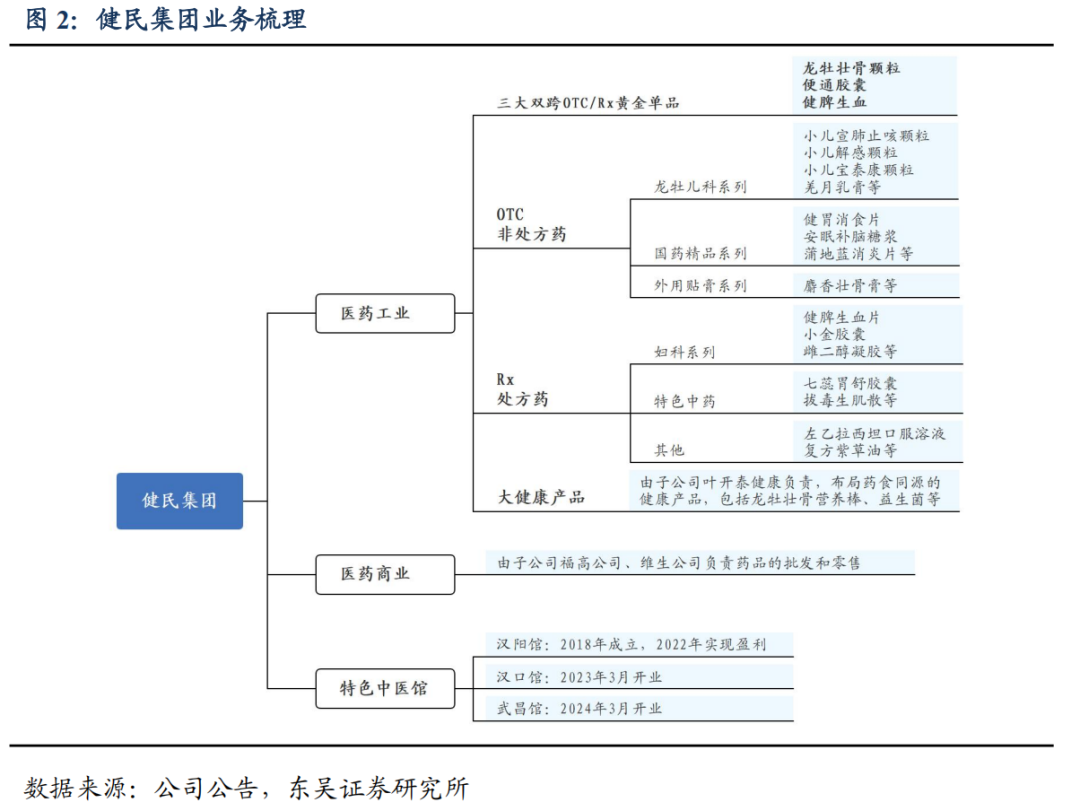

百年历史传承,构筑三大品牌壁垒。健民集团是中药企业中数不多的拥有多个驰名商标的企业,拥有两大中国驰名商标“健民”和“龙牡”。公司前身叶开泰药号,创始于明崇祯十年(1637 年),秉承叶开泰近 400 年历史的中医药文化,品牌影响力在国内位列前茅,是“中华老字号”企业,也是中国四大中药名店之一,享有“初清三杰”、“中国四大药号”的美誉。从 1953 年即开始企业化经营,叶开泰改造为武汉健民药厂。2004 年在上海证券交易所上市。公司多年入选“中国最有价值品牌 500 强”,综合实力位列全国医药企业百强。健民集团以发展中医药为核心,以儿科产品为特色,已成为全国重点中药企业和小儿用药生产基地。

健民集团立足于中药产业,以中药制造为核心,深耕儿童用药和儿童大健康领域,积极探索中医诊疗、中医药健康旅游等领域,形成以中医药为核心的大健康产业集团。

医药工业主要是药品的研发、制造及销售,按照药品流通的渠道分为OTC(非处方药)产品线和Rx(处方药)产品线。截至2024年,公司及全资子公司叶开泰国药合计持有药品批文264个,产品资源丰富,重点产品有龙牡壮骨颗粒、健脾生血颗粒、健民咽喉片、小金胶囊、便通胶囊等。知名中药百年品牌 核心产品独家配方 体培牛黄独家技术,造就公司强力护城河。

医药商业板块主要为药品的批发和零售,批发业务主要通过下属的福高公司和维生公司开展,业务区域主要集中在广东、湖北等地;零售业务主要通过新世纪大药房开展,主要经营品种有中成药、化学药品、生物制剂、保健品等。

中医诊疗业务由公司控股子公司健民国医投资管理,发展势头良好,截至2024年底,公司已有中医馆3家。(1)汉阳馆2018年开业,经过7年发展,目前已初具规模。(2)2023年3月汉口馆开业运营,现已实现盈利。(3)2024年3月武昌馆正式开业,业务经营情况正常。2024 年底,公司着手筹建第四家中医馆光谷馆。

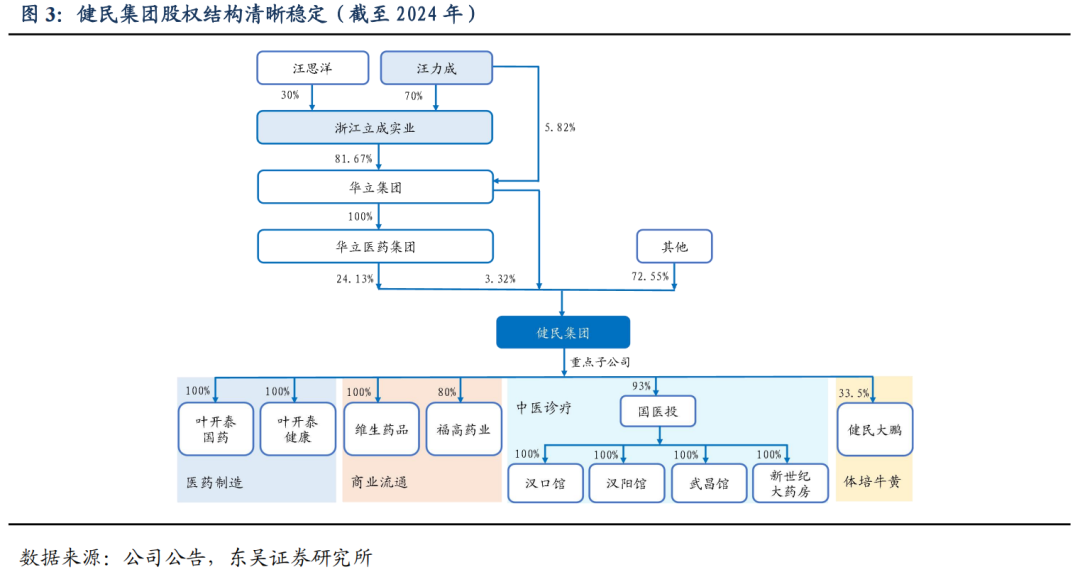

股权结构清晰稳定。公司实控人为汪力成,通过华立集团实现对健民集团的控制。华立集团通过华立医药集团间接持有健民 24.13%的股权,直接持股 3.32%,合计持有27.45%的股权,其余股东较为分散且股权比重较小。

1.1. 财务状况稳健,短期业绩调整为中长期蓄能

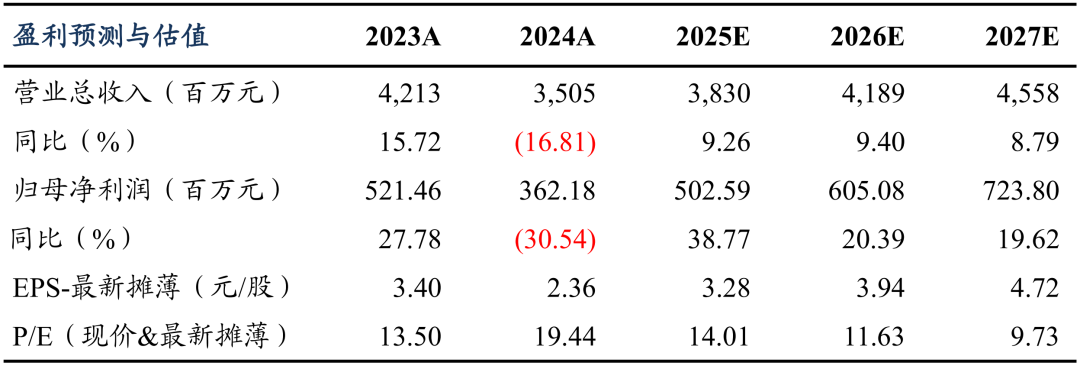

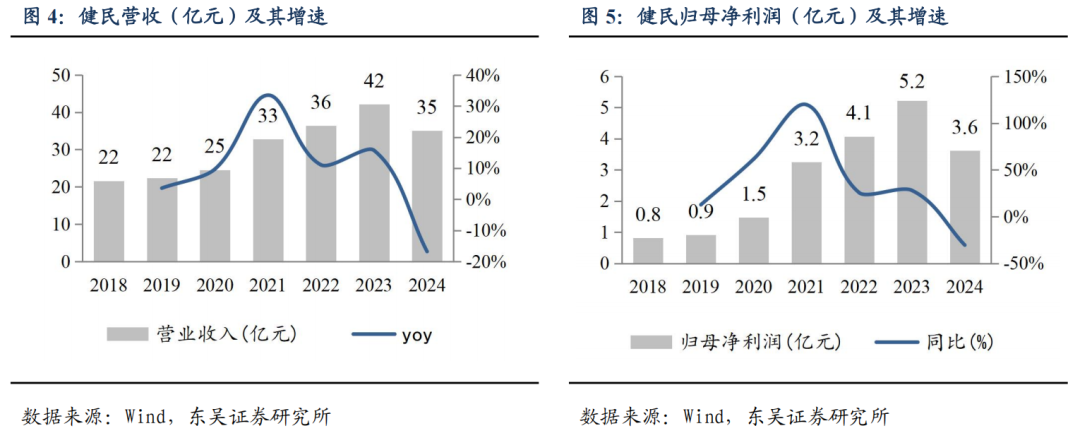

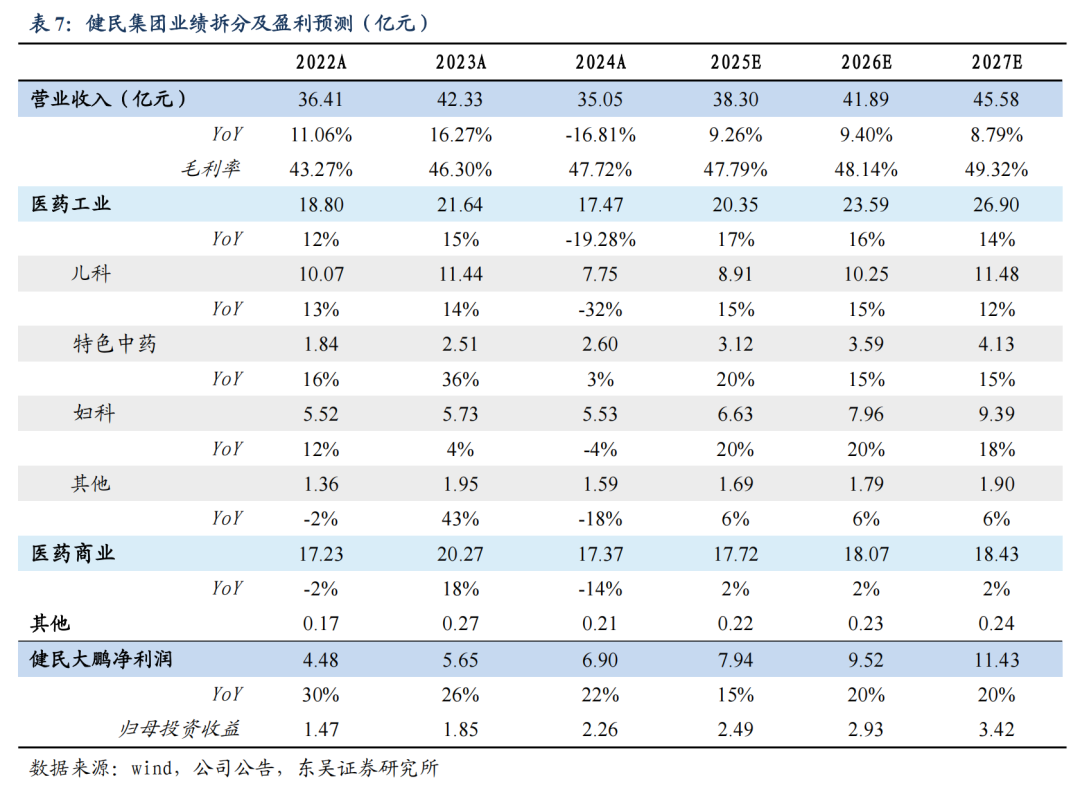

公司整体业绩稳步提升,短期业绩调整为中长期蓄能。公司营收自 2018 年快速增长,2023 年实现营收 42.1 亿元( 15.7%,括号内为同比增速,下同),5 年 CAGR 为14.3%;2023 年归母净利润 5.2 亿元( 27.9%),5 年 CAGR 为 45.0%。2024 年实现营收 35.05 亿元(-16.81%),归母净利润 3.62 亿元(-30.55%);2024 年公司业绩有所下滑主要系公司营销变革、库存控制带来的影响,经过营销变革及库存调整后,业绩有望逐步恢复至正常水平。

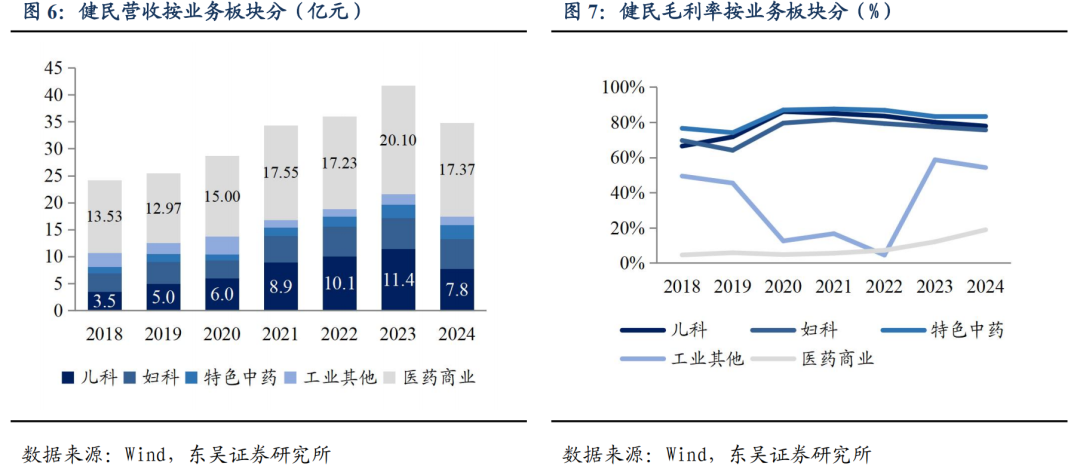

按业务板块来看,儿科、妇科及特色中药为毛利的主要来源。2024 年医药工业占营收比 50%,但贡献了 80%的毛利。按专科领域或药品划分,儿科、妇科用药收入占比较高,2024 年儿科收入 7.75 亿元(-32.25%),占公司总营收的 22%,妇科收入 5.53 亿元(-3.58%),占公司总营收的 16%。特色中药表现相对较好,2024 年营业收入同比增长 3.27%,主要系便通胶囊等产品带动。

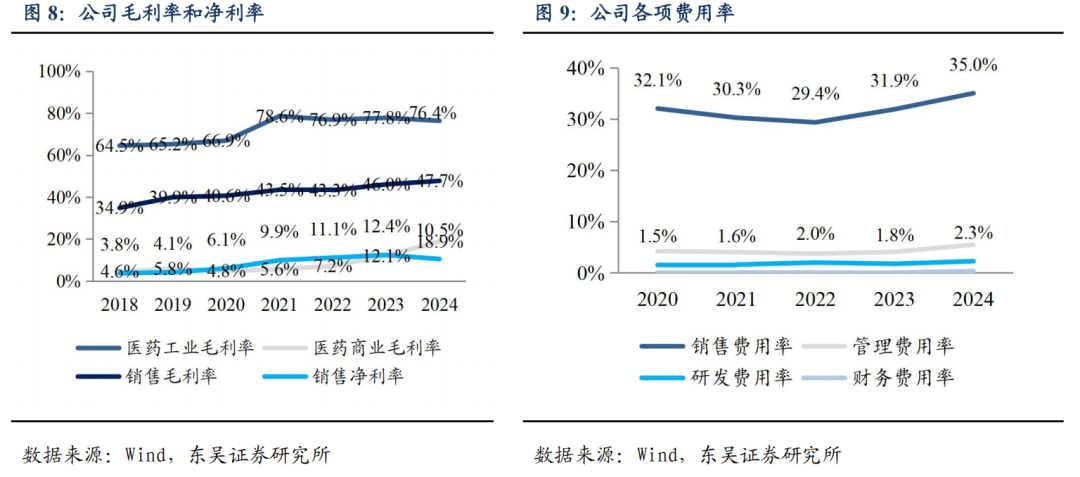

盈利能力稳中向好。公司医药工业的毛利率 2021 年以来稳定在 75%以上,2024 年虽略有下滑但仍维持在 76.36%的水平;医药商业的毛利率逐步提升,主要系公司对医药流通的业务盈利性加以调整,积极拓展 SPD 等附加价值更高的创新业务。销售费用方面,2024 年是公司进行“龙牡”和“健民”的双品牌建设的元年,公司维持较强的广告投放力度,以连接目标消费群体,提高品牌力,2024 年销售费用率为 35.04%,较 2023 年提升 3.13 个百分点,我们认为,后续公司会持续品牌建设投入,随着老产品的品牌力提升以及新产品逐步起量,公司销售费用率将有望稳中有降。

1.2. 注重中药创新研发,加大研发投入

公司加快在研项目进程,加大新产品立项。2021 年全国获批 9 款中药创新药,包括公司的 1.1 类创新中药七蕊胃舒胶囊;2022 年,中药 1.1 类新药通降颗粒也获得 NDA受理,两款新药旨在填补国内治疗胃病的中成药市场空白。2023 年,中药 1.1 类新药小儿紫贝宣肺糖浆、儿科制剂盐酸托莫西汀口服溶液、拉考沙胺口服溶液获批上市,中药1.1 类创新药牛黄小儿退热贴已报产,枳术通便颗粒取得 IND,乳果糖口服溶液获得ANDA 受理,7 项化药制剂完成中试研究。2024 年乳果糖口服溶液、普瑞巴林口服溶液等获批上市,在研项目快速推进。截至 2024 年,公司在研项目 51 项,其中新药研发项目 31 项,二次开发项目 19 项。公司在中药创新药管线上已构建儿童药、消化、呼吸等在研产品梯队,覆盖常见病、多发病等领域,将为处方线的持续发展提供更多有竞争力的产品补充。

2. OTC 双品牌建设:稳固龙牡地位,打造便通品牌力

龙牡壮骨颗粒是公司 OTC 产品线第一大黄金单品,在儿科补益赛道行业地位稳固;此外,公司持续加大其他 OTC 大产品培育,便通胶囊等均疗效确切,放量值得期待。

2.1. 儿童用药稀缺性凸显,利好政策频发,市场发展潜力大

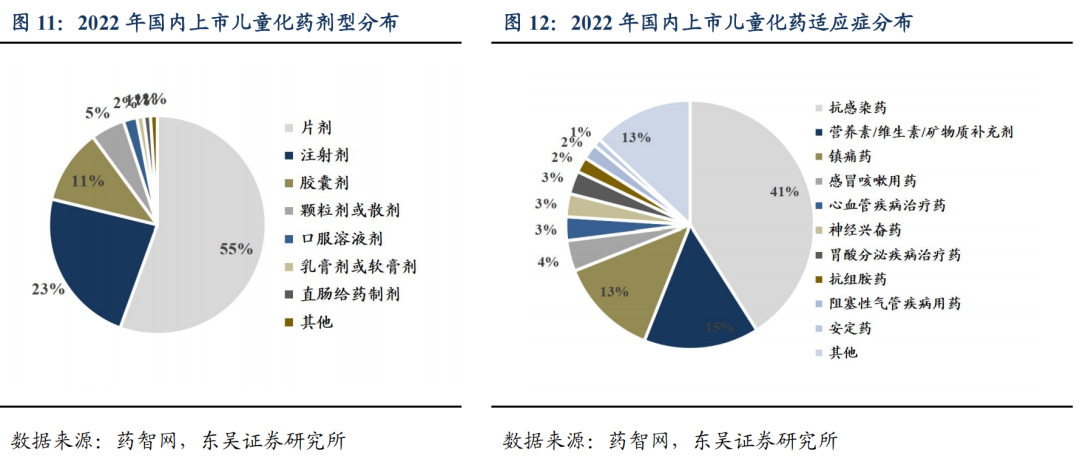

中国儿童药物市场专用品种少、适宜剂型少、生产企业少,市场需求亟待解决。儿童用药与成人用药差异大,目前市场缺乏儿童适用的剂型和规格,现有药物适应症覆盖不够全面。儿童药是指 14 岁以下未成年人所使用的药品,目前可分为儿童专用药和儿童适用药。从身体发育角度来看,儿童多器官发育不完全,药物的吸收、代谢以及排泄过程都和成人有所不同,比如儿童血脑屏障不成熟、代谢酶不稳定、胃肠动力小、肾功能不稳定等,对药物更为敏感,耐受性较差,导致药物研发有难度。从依从性来看,儿童对药品适宜性要求高,而市面上仍多以普通片剂、注射剂、胶囊剂为主,缺乏儿童适用的咀嚼剂、散剂等。从适应症来看,我国儿童用药仍以抗感染药、营养素/维生素等为主,缺乏治疗神经、心血管、内分泌、血液等多个系统的药品,同时缺乏儿童专用特药。据药智网统计,截至 2022 年,中国上市的儿童化药按批文计有约 4000 个,按品种计有约 1300 个,按活性组分有约 1300 个,且主要以处方药为主,占比 86%,儿童用药的稀缺问题亟待解决。

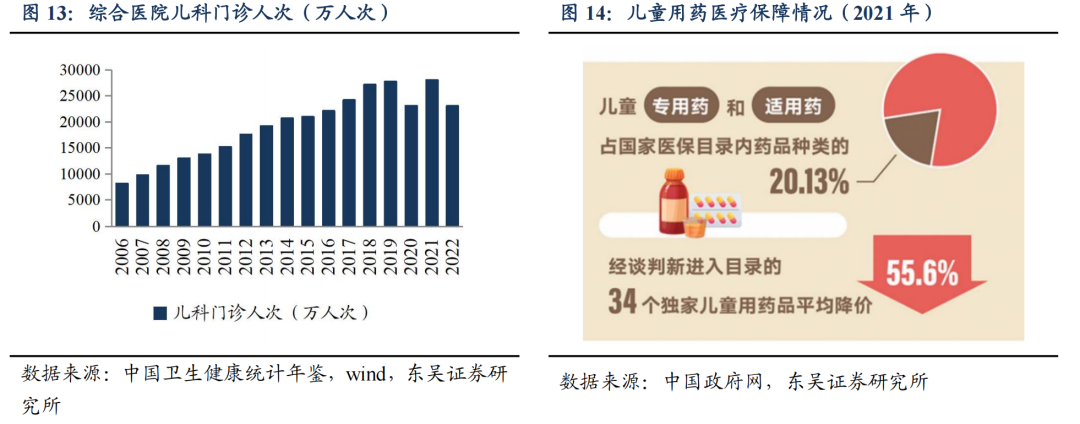

儿童中成药政策利好频发,驱动市场持续扩容。1)政策利好:2016 年 6 月 1 日,国家为提高企业研发动力以及解决儿童药品适宜剂型和规格少的问题,印发了《首批鼓励研发申报儿童药品清单》,截至 2021 年底,国家共发布了《儿童用药(化学药品)药学开发指导原则(试行)》、《儿科用药临床药理学研究技术指导原则》等 12 项儿童用药专项指导原则,鼓励企业研发。2025 年 3 月 20 日,国务院办公厅发布《关于提升中药质量促进中医药产业高质量发展的意见》,其中提到加强中药创新研发,推出一批临床疗效突出、竞争优势显著的中药创新药,鼓励儿童药品研发申报。2)审评增速:2021年药审中心借鉴新冠治疗药物等应急经验,设立“儿童用药”特殊标识,加快了审评审批速度。3)保障加强:据《国务院关于儿童健康促进工作情况的报告》显示,2021 年,我国儿童专用药和适用药占国家医保目录内药品种类的 20.13%,并且经谈判新进入目录34 个独家儿童用药平均降价 55.6%,保障力度加大。同时,2021 年基药目录征求意见首次提出儿童基药目录,儿童用药可及性将会进一步提高。

2.2. 龙牡壮骨颗粒领航儿童补钙领域,广受市场认可,稳定领先销量

2.2.1. 补钙对人体和骨质健康意义重大、需求刚性

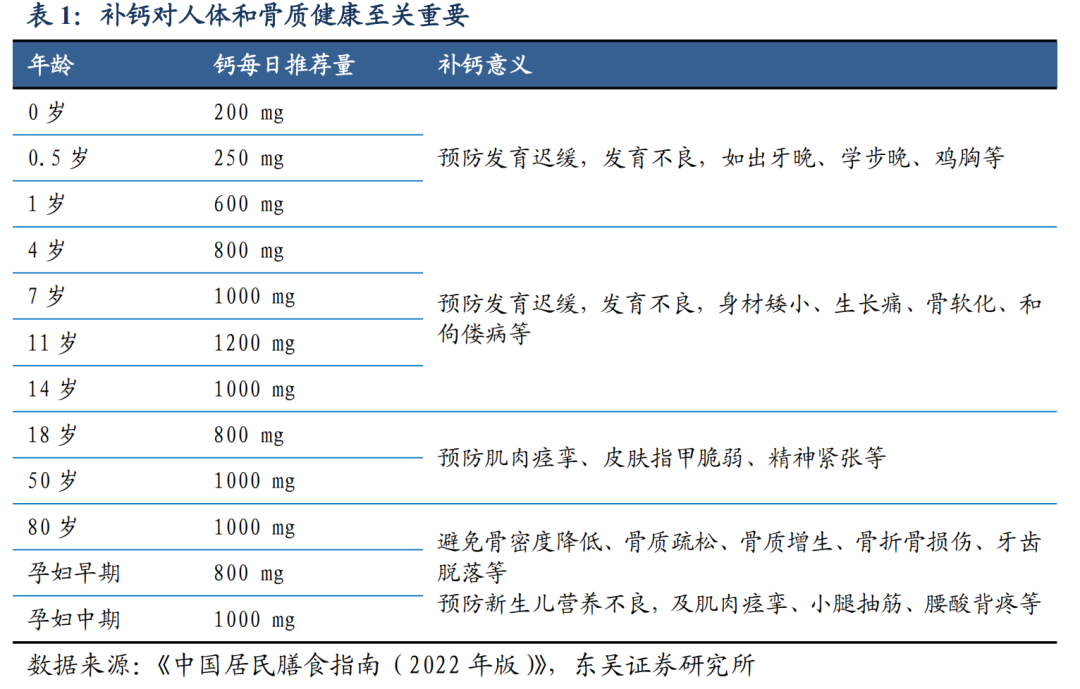

补钙对人体和骨质健康至关重要。2022 版《中国居民膳食指南》特别指出,成人每天应摄入 800 毫克钙,而长身体的青少年、孕妇、和 50 岁以上的中老年人群,钙需求至少要达 1000 毫克。补钙对各年龄层的人来说各有侧重,对于儿童青少年,补钙有利于促进机体骨骼发育,预防生长发育迟缓、骨软化、和佝偻病等.

2.2.2. 产品自身优势叠加营销推广,龙牡壮骨销量位居 OTC 儿科中成药前列

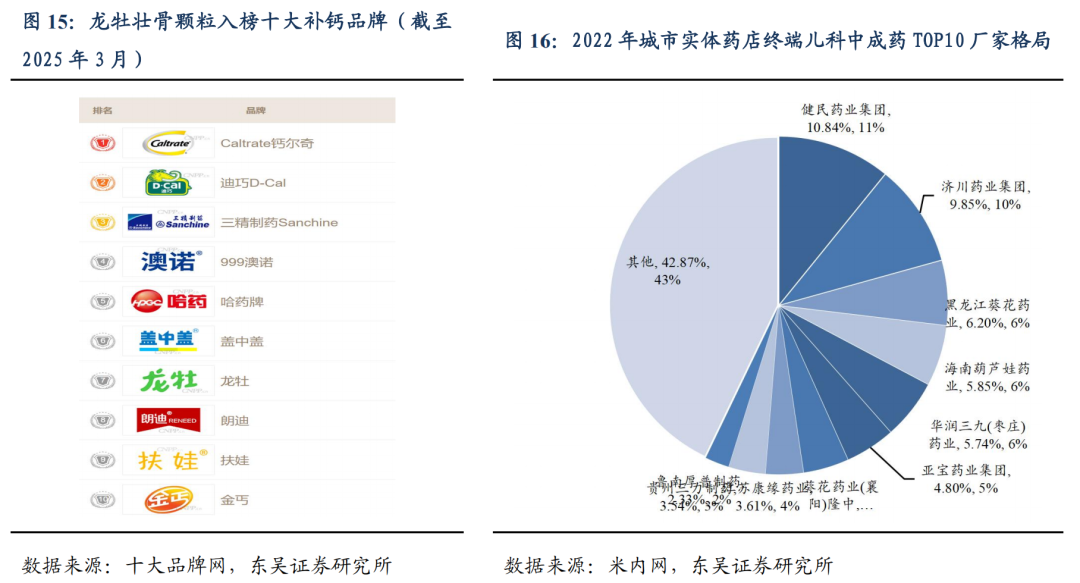

相较普通钙片产品,龙牡壮骨颗粒具有多重功效临床价值显著。龙牡壮骨颗粒主要成分为 13 味中草药(党参、黄芪、山麦冬、醋龟甲、炒白术、山药、醋南五味子、龙骨、煅牡蛎、茯苓、大枣、甘草、炒鸡内金)、维生素 D2 和葡萄糖酸钙、乳酸钙两种易被人体消化的有机钙。其组方由益气固表经典名方“玉屏风散”、健脾益气经典名方“四君子汤”、 补肾壮骨经典名方“龙骨汤”进行加减而得。龙牡壮骨颗粒历经 63 项临床医学研究、4775 例循证研究,证明其针对小儿不爱吃饭、发育迟缓、夜惊多汗有着确切疗效,同时具有强筋壮骨,和胃健脾之功效,能够针对调理脾胃、补充有机钙、补充维生素 D,三管齐下。2021-2024 年,龙牡壮骨颗粒在中国非处方药物协会发布的“中国非处方药产品(中成药)综合排名”中,连续四年位居儿科消化类榜首。

龙牡壮骨颗粒的市场认可度高,儿科终端销量领先。十大品牌榜数据显示,截至2025 年 3 月,龙牡品牌位居儿童补钙领域 TOP10,且是上榜品牌中唯一的中药品牌。根据米内网数据,2022 年中国零售药店终端儿科中成药销售额超过 72 亿元,其中实体药店儿科中成药 TOP10 厂家中,健民集团占据 10.84%的市场份额,市场地位稳固。

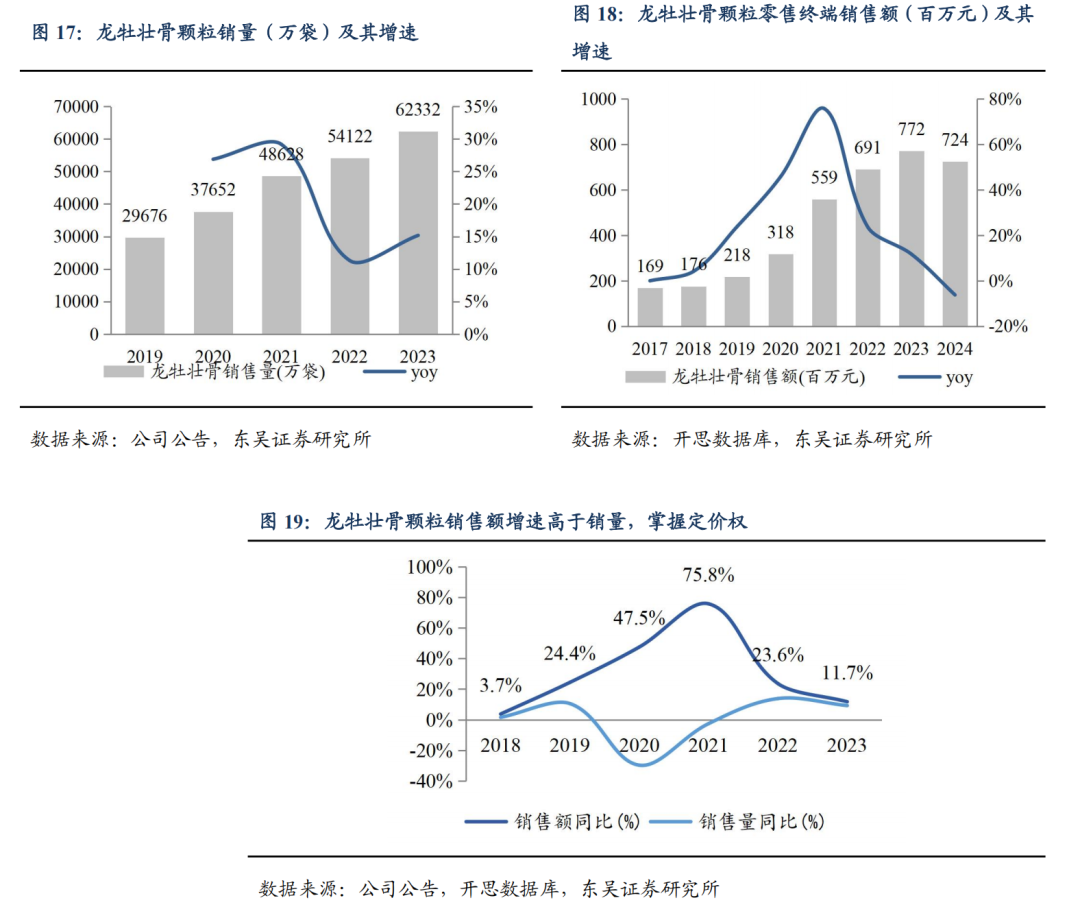

龙牡品牌积极调整销售策略,2024 年主动降低渠道库存,终端需求好于发货端。基于多年的品牌运营经验,公司敏锐察觉,随着收入结构、消费力、城镇化程度、核心消费人群的转变,消费者的消费意识在不断升级。2020 年龙牡壮骨颗粒研发团队综合用户需求与市场导向,从疗效验证、道地药材、口味、工艺、包装上,进行全面的升级改良,推出了新一代龙牡壮骨颗粒。自 2020 年焕新包装的策略实行以来,销量袋数与销售收入额同步增长,且销售额增长速度快于销售量,公司品牌掌握市场定价权,呈现量价齐升的良好趋势。根据年报数据,2023 年销量超过 6.2 亿袋,同比增长 15.2%,2019-2023 年年均复合增速为 20.4%。2024 年,儿科产品销售量下滑 32.44%,主要系龙牡壮骨颗粒为减少渠道库存导致销售发出下降所致。从终端数据来看,根据开思数据库,2023 年零售端的销售收入达 7.7 亿元,2019-2023 年 CAGR 为 37.2%,2024 年零售终端销售额为 7.24 亿元,同比下滑 6%,好于发货端的情况。院内渠道来看,《国家医保目录(2023 年)》中取消了龙牡壮骨颗粒“限小儿佝偻病”的报销范围限制,对药品在医院的销售与推广起到积极的促进作用。

2.3. 儿科系列管线丰富形成产品矩阵,重点集中感冒咳嗽类领域

公司抓住儿童常见咳嗽感冒类用药机会,实现儿科板块快速增长。2023 年,健民儿科板块实现营收 11.4 亿元( 13.6%),2018-2023 年 CAGR 为 26.6%。儿科产品线除了龙牡壮骨颗粒,其余主要品种为治疗小儿感冒咳嗽类药品,包括小儿宣肺止咳颗粒、小儿宝泰康颗粒、小儿解感颗粒等。根据米内网,从儿科用药细分领域上看,儿科止咳祛痰用药、儿科感冒用药是儿科中成药实体药店市场的销售主力,2022 年两者合计市场份额达 64.69%;儿科厌食症用药、儿科补充营养剂用药市场份额均超过 10%。公司儿科系列产品不断丰富,1.1 类中药创新药小儿紫贝宣肺糖浆获批且医保谈判成功,后续有望带来新的增量。

2.4. 打造第二款 OTC 大单品,便通胶囊有望成为第二增长曲线

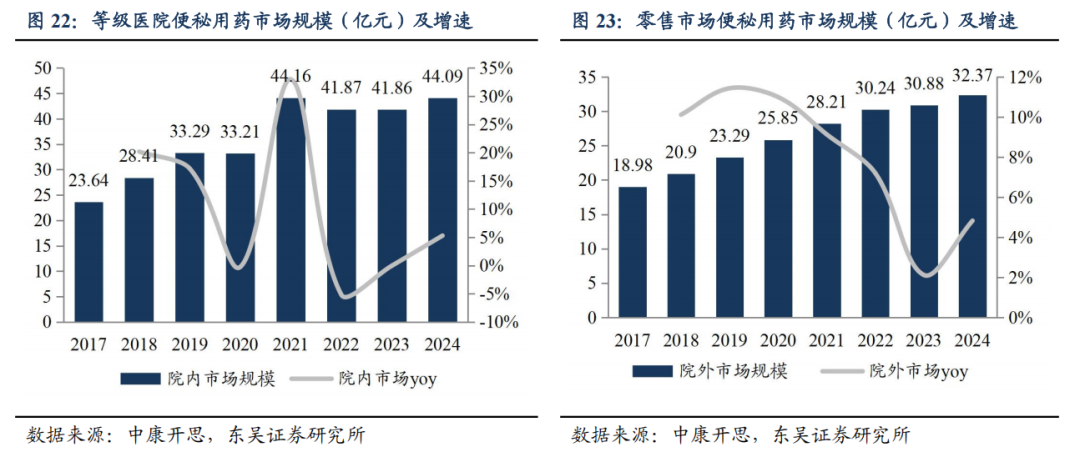

便秘作为国民常见病,中成药零售市场空间持续扩容。便秘是一种常见、易发的疾病,根据《中国慢性便秘专家共识意见(2019)》,我国成人慢性便秘的患病率为 4%~10%,约有 5000 万成人受便秘困扰。便秘症状尤以中老年人最为常见,发病率随着年龄的增长而升高,60 岁以上人群慢性便秘患病率高达 22%。近年来,中成药在便秘中的治疗作用以独特优势,逐步取代容积性泻剂、润滑性泻剂、盐类泻剂、渗透性泻剂和刺激性泻剂等西药,被越来越多的学界和患者所认可。目前我国已步入人口老龄化阶段,结合近年来中老年便秘发病率逐年升高的趋势,未来便秘用药市场空间大。根据中康开思数据,2024 年,院内治疗便秘的药物市场销售规模达 44.09 亿元( 5.3%),其中,中成药占比 19.8%,占比呈现提升趋势(2017 年中成药占比 14.5%);2024 年全年,便秘相关药物院外销售规模为 32.4 亿元( 4.8%),其中,中药占比 50.3%。便通胶囊位居院外销售额 top5,且增速亮眼。

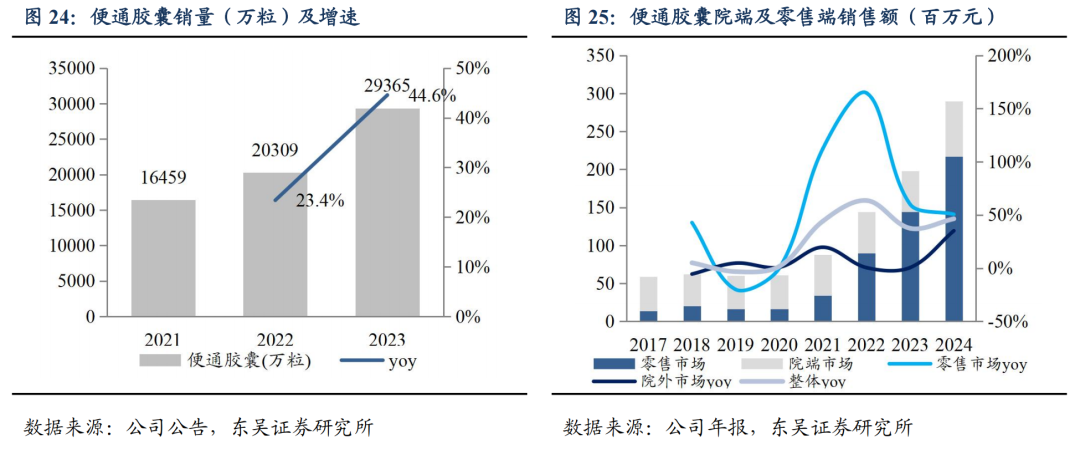

便通胶囊已在院端销售临床应用二十余年,跨 Rx 征战 OTC 零售已初见成效。便通胶囊疗效稳定,被《中国药典》、《中成药临床应用指南-消化疾病分册》、《便秘中医诊疗专家共识意见》、《中成药临床应用指导原则》收载推荐。2022 年起,在湖北医保政策的持续优化下,健民集团将湖北作为便通胶囊全国广告投放试点城市,采取高饱和的广告投放模式为市场赋能,将便通胶囊打造成新的品类增长点。与云南、湖北、陕西三个地方广电开展试点合作,实行高密度的广告投放,推动便通胶囊市场覆盖率及市场占有率的提升,并将基于三个区域的广告投放效果来制定未来更大范围的广告投放计划。龙牡便通胶囊排名 2020 年中国城市社区医院便秘中成药市场份额第一位,并在 2023、2024 年中国非处方药物协会发布的“中国非处方药产品(中成药)综合排名”中位居便秘泄泻类第二。根据开思数据库,便通胶囊 2022-2024 年零售端销售额反超院端,增速强劲,推广效果有所回响,有望成为公司 OTC 管线第二大黄金单品。

2.5. 产品线管线丰富,院内外全面开花

公司产品线丰富,涵盖儿科、妇科、消化等领域,核心产品主要包括健脾生血片/颗粒、七蕊胃舒胶囊、小金胶囊/丸、雌二醇凝胶、拔毒生肌散等。

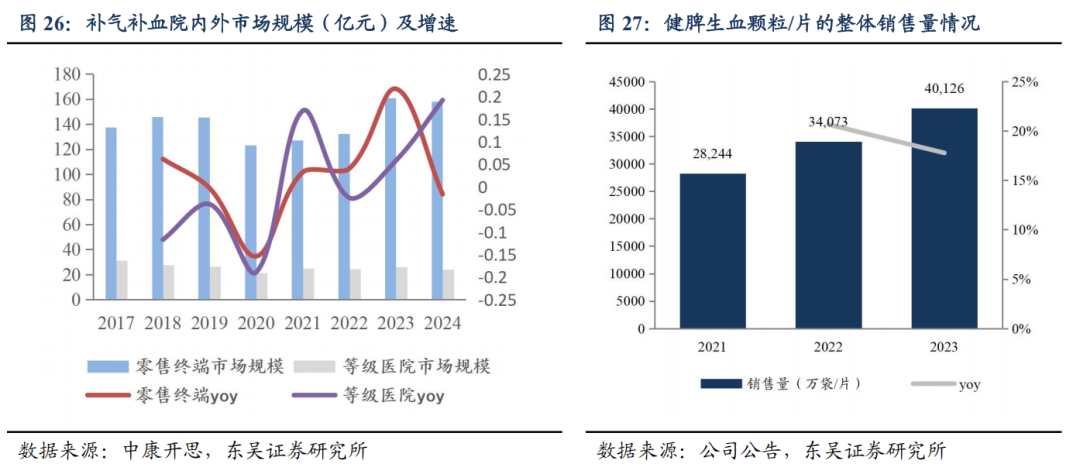

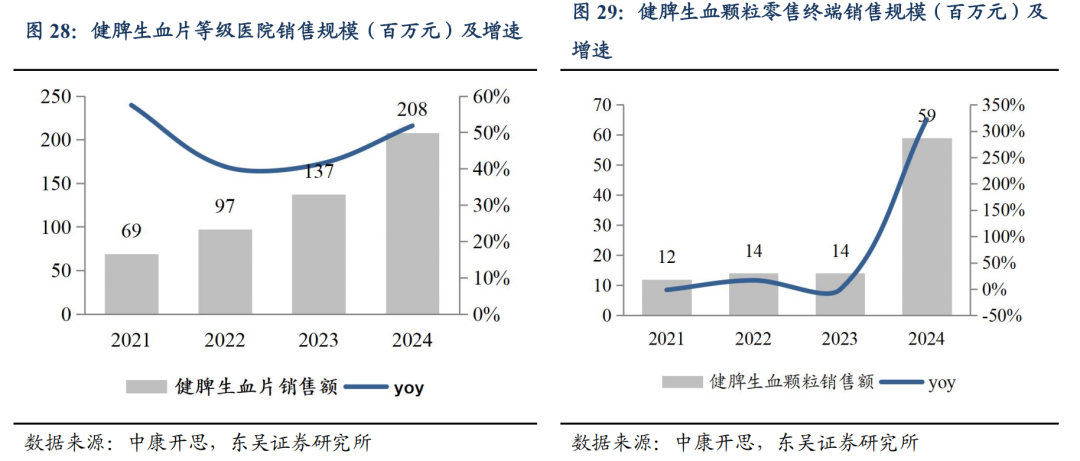

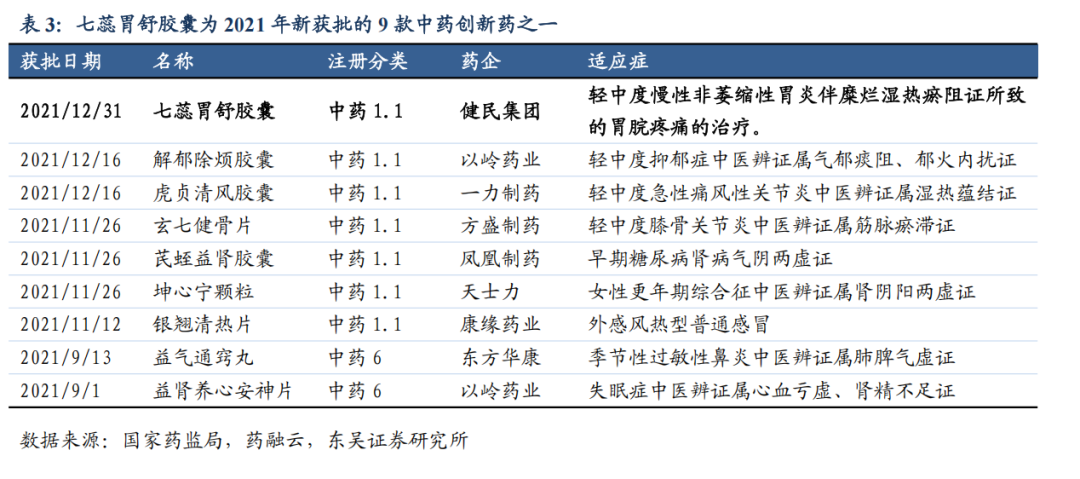

补气补血类产品需求旺盛,健脾生血院内院外均稳步放量。根据中康开思数据,近年来补气补血市场规模不断扩容,其中,院外市场较大,2024 年市场规模超 158 亿元;院内市场自 2022 年逐步回升,2024 年,市场规模为 24 亿元,同比增长 19%。健脾生血颗粒/片适应症为健脾和胃,养血安神,用于小儿脾胃虚弱及心脾两虚型缺铁性贫血、和成人气血两虚型缺铁性贫血,是中华医学会《铁缺乏和缺铁性贫血诊治和预防多学科专家共识》唯一推荐中成药,荣获武汉名品认定。公司优化销售模式,提升医疗机构的覆盖率,2023 年健脾生血颗粒/片实现销售量同比增长 18%。分剂型来看,健脾生血颗粒院外市场开始放量,片剂在院内稳健增长。

七蕊胃舒胶囊,活血化瘀,燥湿止痛。用于轻中度慢性非萎缩性胃炎伴糜烂湿热瘀阻证所致的胃脘疼痛,舌质紫黯或瘀斑瘀点、舌苔黄腻、脉弦涩或弦滑。是健民集团 2021年底获批上市的中药 1.1 类新药。2021 年全国新获批 9 款创新中药,七蕊胃舒胶囊为其中之一。该品种上市将为慢性胃炎患者提供新的治疗选择。2022 年作为销售首年,七蕊胃舒胶囊销售 329 万元,且 2023 年 1 月通过谈判进入《国家医保目录(2022 版)》。

3.健民大鹏:体培牛黄独家生产供应商,业绩放量增长

3.1. 牛黄用药需求持续增长,催生牛黄原料市场扩容

牛黄属于贵重中药材,临床应用广泛,我国中医应用牛黄治病已有 3000 多年的历史。牛黄中含有胆酸、胆红素、卵磷脂、铁等多种无机盐微量元素、和人体所需的氨基酸等 40 多种主要有效成分。牛黄用途广泛,具有清心、开窍、豁痰、清热解毒、凉肝、息风等功效,广泛应用于高热、昏迷、抽搐、中风、痰厥、癫痫等病症。药典很少为牛黄单味,多是与中药配伍,可制成针对多种人体的功能性疾病、疑难杂症的中成药物,包括治疗恶性肿瘤的抗癌药物、防治艾滋病药物、戒毒药物等。牛黄需求量大,我国以牛黄作为主要原料的中成药和保健药品,包括 42 种名贵中成药,和 650 多个品种的国家标准药品,如安宫牛黄丸、大活络丸、局方至宝散、牛黄清热散、牛黄清心丸、片仔癀、人参再造丸、麝香保心丸等。

含牛黄(包括天然牛黄、体培牛黄、人工牛黄)中成药市场不断增长,催生牛黄原料需求扩容。牛黄中含有胆酸、胆红素、卵磷脂、铁等多种无机盐微量元素、和人体所需的氨基酸等40多种主要有效成分。牛黄用途广泛,具有清心、开窍、豁痰、清热解毒、凉肝、息风等功效,广泛应用于高热、昏迷、抽搐、中风、痰厥、癫痫等病症。药典很少为牛黄单味,多是与中药配伍,可制成针对多种人体的功能性疾病、疑难杂症的中成药物,包括治疗恶性肿瘤的抗癌药物、防治艾滋病药物、戒毒药物等。牛黄需求量大,我国以牛黄作为主要原料的中成药和保健药品,包括42种名贵中成药,和650多个品种的国家标准药品,如安宫牛黄丸、大活络丸、局方至宝散、牛黄清热散、牛黄清心丸、片仔癀、人参再造丸、麝香保心丸等。

3.2. 天然牛黄供需矛盾加剧,体培牛黄替代优势凸显

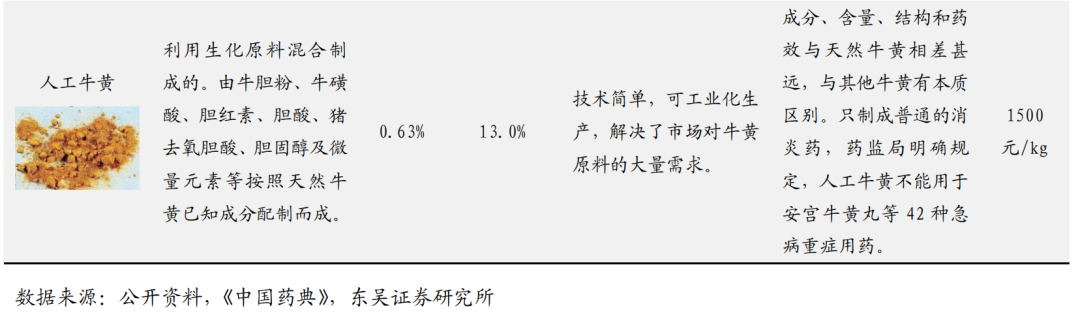

天然牛黄产量低、资源匮乏,供需矛盾严重。牛黄是黄牛或水牛的胆囊、胆管或肝管中的病理性结石,全年均可产;健康的牛是不会有胆结石的,但是牛得胆结石病的概率非常低,一般只有千分之一至千分之二。据统计,我国每年出产的天然牛黄不足1000公斤,而传统名贵中成药中的牛黄需求量约为5000公斤,有价无量。

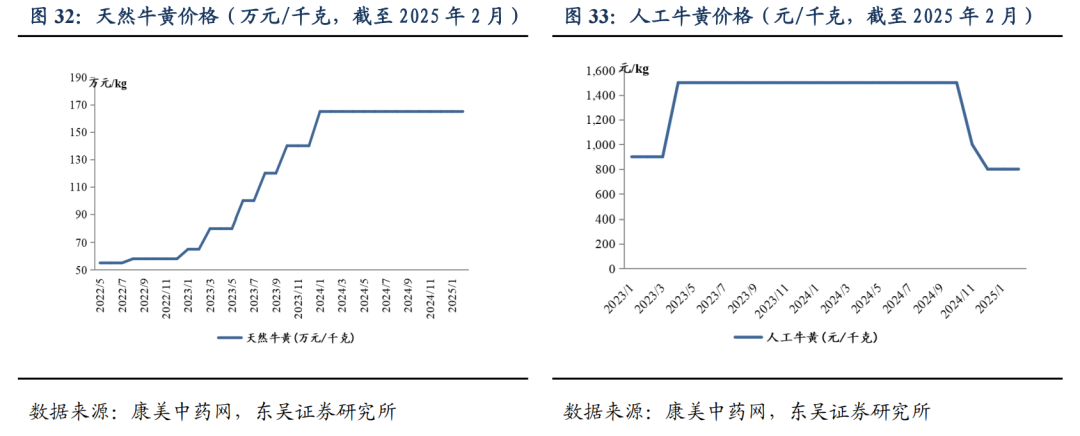

天然牛黄价格昂贵且持续走高,众多中成药成本持续上涨。市场天然牛黄走动畅快,市场货源紧缺,价格持续走高,众多名贵中药随之涨价,如片仔癀于2023年5月公告,片仔癀锭剂的国内零售价格从590元/粒上调到760元/粒,供应价格相应上调约170元/粒;海外供应价格相应上调约35美元/粒。根据康美中药网,市场天然牛黄价格从23年6月的60万元/公斤涨价至24年6月的160-170万元/公斤,并持续稳定在高位。

国家药监局已批准三种天然牛黄代用品。为解决天然牛黄稀缺的状况,国家药监局自1972年后批准了3种天然牛黄代用品:培植牛黄、体外培育牛黄、和人工(合成)牛黄;允许使用牛黄代用品生产中成药,但须在包装标签及使用说明书中注明代用品的名称,避免误导消费者。2004年国家食药监局在《关于牛黄及其代用品使用问题的通知》中对牛黄及其代用品的使用做了一系列规定:对于国家药品标准处方中含牛黄的临床急重病症用药品种,包括安宫牛黄丸、大活络丸、局方至宝散、牛黄清热散、牛黄清心丸、牛黄醒脑丸、牛黄镇惊丸、片仔癀、人参再造丸、麝香保心丸等42种药监部门批准的含牛黄的新药,可以将处方中的牛黄以培植牛黄、体外培育牛黄替代牛黄等量投料使用,但不得以人工牛黄替代。

体外培育牛黄的优势。1)性能方面,其性状、结构、成分及其含量、药效和临床疗效均与优质天然牛黄一致,使用安全、有效,是天然牛黄理想的代用品。2)生产方面,其质量稳定、可控、生产周期短、产量高、易实现工业化大规模生产,克服了天然牛黄或体内培植牛黄由于牛的个体差异和地区生态环境不同造成的质量不稳定和产量低的不足。3)经济方面,生产成本远低于天然牛黄或培植牛黄。4)背书方面,荣获卫生部颁发的国家一类中药新药证书、中国重点新产品证书、中国药学发展奖学科奖,收载于《中国药典(2020版》,获国家食药监局批准投料于疾病重症用药。

3.3. 大鹏体培牛黄享独家首创技术及系列专利,壁垒坚固业绩稳定

2005年,健民集团与武汉大鹏药业成立联营企业健民大鹏,持股比例至今维持在33.54%。健民大鹏药业的业务包括:体外培育牛黄原料药及其系列制剂的生产、研发与销售;牛黄痔清栓、蛇胆陈皮液、牛黄解毒片等药品的制造与销售。健民大鹏独家拥有“国家中药一类新药”体外培育牛黄的完全知识产权和国内最大的体外培育牛黄产业化基地。健民大鹏建有8条通过国家GMP认证的中成药生产线,生产栓剂、胶囊剂、片剂、颗粒剂、丸剂等8种剂型40余种产品,健民大鹏的原料药供应全国400余家制药厂,收入规模增速及盈利能力稳居湖北省中药企业前列。

体培牛黄为健民大鹏独家首创技术,专利壁垒地位稳固。健民大鹏独家拥有的自主技术体外培育牛黄为国际首创,是我国中药现代化领域的一项重大发明创新。在已故中科院院士裘法祖教授指导下,华中科技大学同济医院蔡红娇教授等,在体外牛胆汁内培育牛黄成功,1993年取得中国发明专利。1999年,这项专利以约3000万元转让给武汉大鹏药业独家生产。2005年,武汉大鹏药业、健民集团完成重组。随后健民大鹏与武汉大学、华中科技大学、南京中医药大学、天津中医药大学等密切合作,争取国家863重大科技专项,完成了体外培育牛黄替代天然牛黄的研究。多年来健民大鹏持续创新,在原有专利基础上申请了48个专利,覆盖体培牛黄的生产技术、工艺、设备、外观等各领域,同时加强品牌保护,注册了80多个商标。通过专利、商业秘密、行政保护建立了知识产权保护的防火墙,树立了体培牛黄研发壁垒。

健民大鹏贡献稳定投资收益。2020-2023 年,健民大鹏净利润年均复合增速为 25%,增长势头强劲。2024 年,健民大鹏实现净利润 6.9 亿元( 22%),按照与其他股东的协议约定实际的分红比例 32.76%,归属健民集团的投资收益为 2.3 亿元,利润贡献突出,占健民集团归母净利润的 62%,较 2023 年贡献 18%的利润占比大幅提升,主要系主业下滑,而大鹏利润稳健增长。

4. 盈利预测与投资评级

4.1. 盈利预测

儿科:(1)龙牡壮骨颗粒作为中国城市实体药店终端儿科中成药品牌 TOP1,品牌优势强劲。公司 2023-2024 年进行龙牡壮骨的渠道控制、库存管理、以及营销团队改革,我们预计短期内龙牡壮骨颗粒增速有所调整,后续收入增速逐步回升。(2)公司儿科领域多产品布局,小儿紫贝宣肺糖浆通过谈判首次纳入国家医保目录,小儿牛黄退热贴已进入报产阶段,均有望成为新增长点。

特色中药:(1)便通胶囊为公司 2024 年重点推广品种,公司加大多媒体定点广告投放力度,随着铺货率提升及终端推广的深入,便通胶囊有望成长为 OTC 第二大品种。(2)七蕊胃舒颗粒是公司独家中药新药,2022 年进入国家医保,随着 2024 年等级医院的开发潜力,我们预计其销售额有望破亿。

妇科:健脾生血持续拓宽零售市场,从 Rx 导入 OTC,相较于其他妇科产品,我们预计健脾生血的销量有望提速。

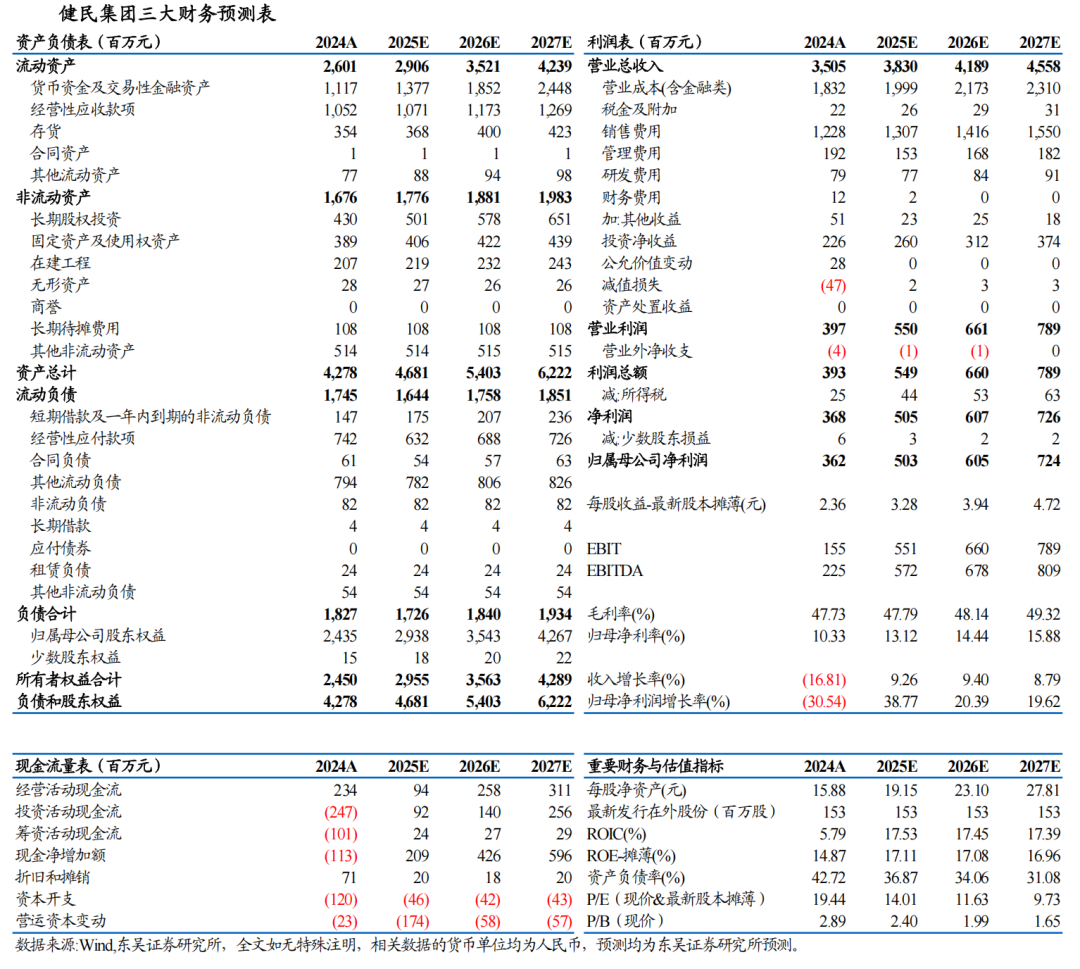

医药商业:公司积极拓展 SPD 等附加价值更高的创新业务,同时减少盈利较差的流通业务,我们预计商业规模小幅增长,但盈利能力有所改善。综合来看,我们预计 2025-2027 年公司工业收入增速为 17%/16%/14%;公司营业总收入为 38.3/41.9/45.6 亿元,同比增速为 9.3%/9.4%/8.8%。公司产品结构逐步优化,随

着规模效应的提升,我们预计毛利率整体稳中有升。

健民大鹏:公司持股比例为 33.54%,按照与其他股东的协议约定实际的分红比例为32.76%。考虑当前牛黄用药需求仍然较大,健民大鹏有望提供较稳定的利润分红。

4.2. 投资评级

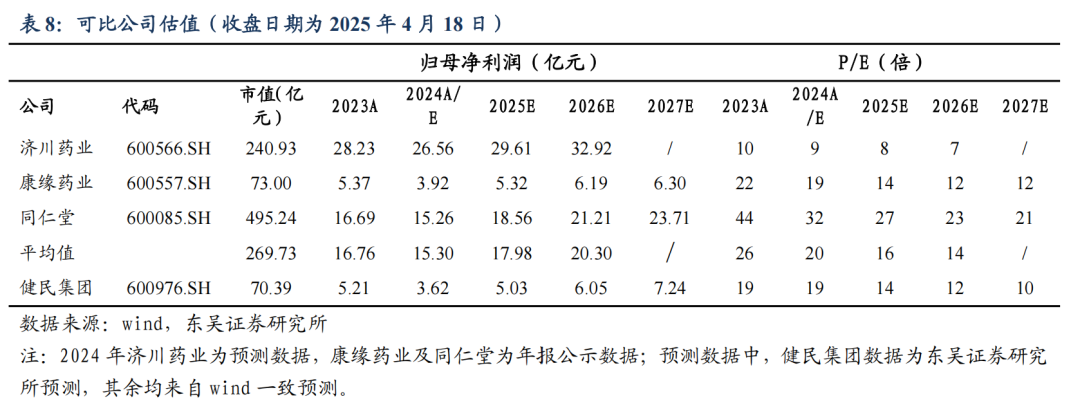

公司为国内儿科补钙领域的中成药龙头企业,在 OTC 端具有强品牌力。选择与公司业务相近,均为品牌中药且儿科大单品位居行业前列的济川药业作为可比公司;考虑到公司的中药创新药储备,选择康缘药业作为可比公司,此外,考虑到公司在体培牛黄领域的独有优势,选择牛黄的下游企业同仁堂作为可比公司。我们预计公司 2025-2027年的归母净利润为 5.03/6.05/7.24 亿元,对应当前市值的 PE 为 14/12/10X。公司估值低于可比公司估值平均水平。考虑公司主营业务属于细分龙头,且 2025 年主业业绩有望好转,子公司健民大鹏贡献稳定净利润,估值有望进一步消化,首次覆盖,给予“买入”评级。

5. 风险提示

新药研发风险:新药研发存在高投入、高风险、周期长等特点。药品的前期研发以及产品从研制、临床试验报批到投产的周期长、环节多,容易受到一些不确定性因素的影响,可能面临临床疗效不足、安全性风险等问题,导致项目无法继续开发;产品上市后也可能面临市场接受度不高和经济回报不佳等风险。

产品集中风险:公司持续优化产品结构,在OTC产品线上积极培育第二梯队产品,加大Rx产品线大品种培育及新品种推广,但2023年公司龙牡壮骨颗粒、小金胶囊、健脾生血片、便通胶囊四者的销售收入合计占当期工业收入的一半以上,上述产品的生产及销售状况在较大程度上决定了公司的盈利水平,一旦其原料药价格、产销状况、市场竞争格局等发生重大不利变化,将对公司未来的经营业绩产生不利影响。

原辅材料价格波动风险:中药行业的主要原材料为中药材,由于中药材多为自然生长、季节采集,产地分布具有明显的地域性,产量和价格波动具有明显的周期性,其价格、产量容易受到自然条件、经济环境、市场供求关系等外部因素变化的影响,构成原材料供应风险,将直接影响公司正常生产经营和利润水平。2023年受市场供求、自然环境等多种因素影响,中药材价格呈上涨趋势。

医药政策不确定性风险:医药行业受政策影响较大,药物研发、生产、销售全阶段均在国家严格监管之下,若政策内容不及预期,可能产生较大影响。

VIP复盘网

VIP复盘网