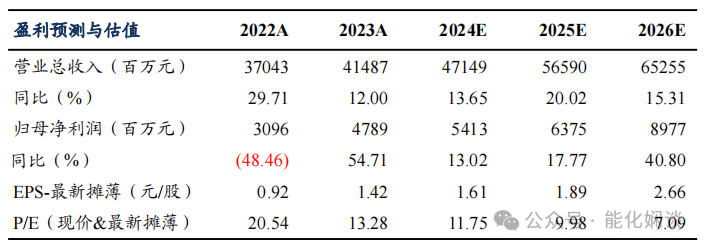

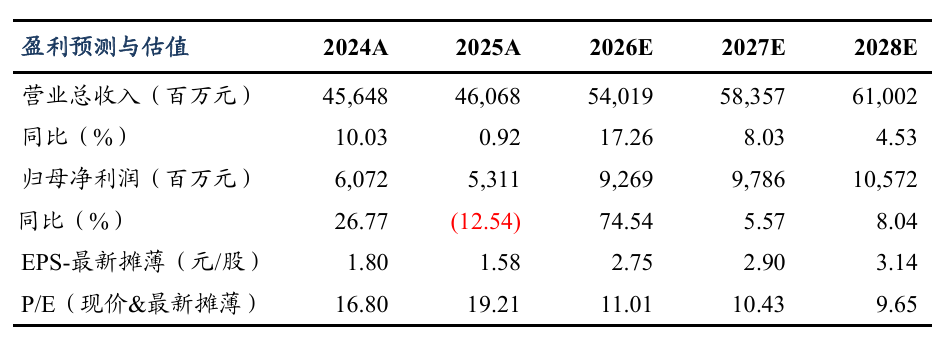

盈利预测与估值

投资要点

事件:2026年4月13日,公司发布2026年一季报,实现营业收入126.8亿元(同比 2.8%);实现归母净利润21.2亿元(同比 35%);实现扣非后归母净利润19.5亿元(同比 15.5%)。整体来看,公司经营情况优异,业绩符合我们预期。

地缘冲突推涨油价,公司产品价格普遍上涨:受地缘冲突影响,国际油价上升,对产品成本端存在支撑,2026Q1,国内HDPE/聚丙烯/丙烯酸/丙烯酸丁酯/正丁醇/辛醇均价分别7767/7334/7322/8820/6891/7585元/吨,环比 8%/ 13%/ 24%/ 29%/ 26%/ 18%。截至2026年4月13日,产品价格仍处于高位,随着后续油价中枢上移,我们看好产品价格整体抬升。在公司乙烷成本较为可控的情况下,公司盈利性有望继续提升。

轻烃一体化配套持续完善,项目有序推进:截至2025年末,公司功能化学品、高分子新材料、新能源材料设计产能分别达662、206、198万吨,并持续推进高吸水性树脂、精丙烯酸、芳烃联合处理等项目建设。2026年将有部分VLEC船下水,进一步加强专属船队运力,保障大宗原料稳定供应。公司围绕C2、C3产业链持续向高附加值方向延伸,轻烃一体化与新材料协同发展的成长逻辑仍具确定性。

盈利预测与投资评级:基于公司聚烯烃产品景气度上行,以及公司项目建设进度顺利,我们上调盈利预测,2026-2028年公司归母净利润分别为93、98、106亿元(前值为84、90、97亿元)。按2026年4月13日收盘价,对应PE分别11、10.4、9.65倍。我们看好公司未来成长性,维持“买入”评级。

风险提示:项目建设不及预期,需求表现疲弱,原材料价格大幅波动。

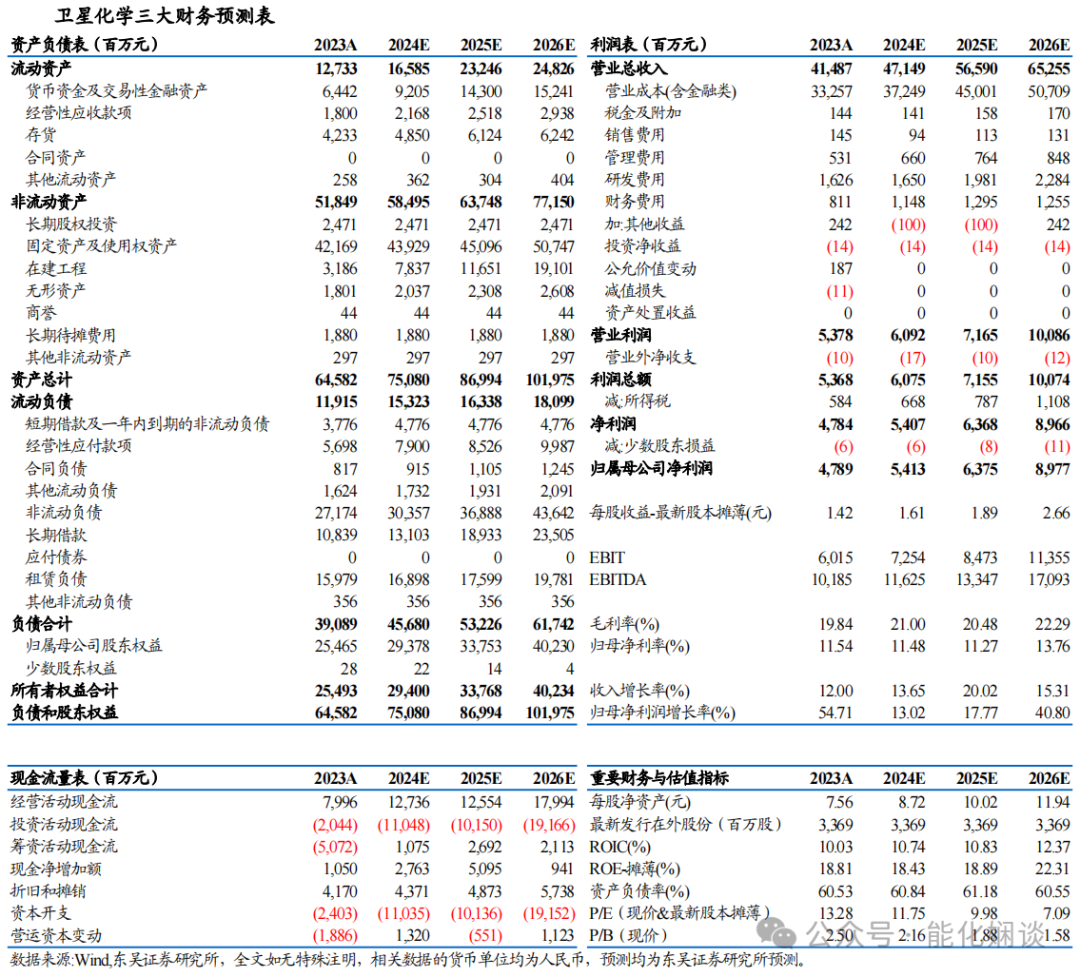

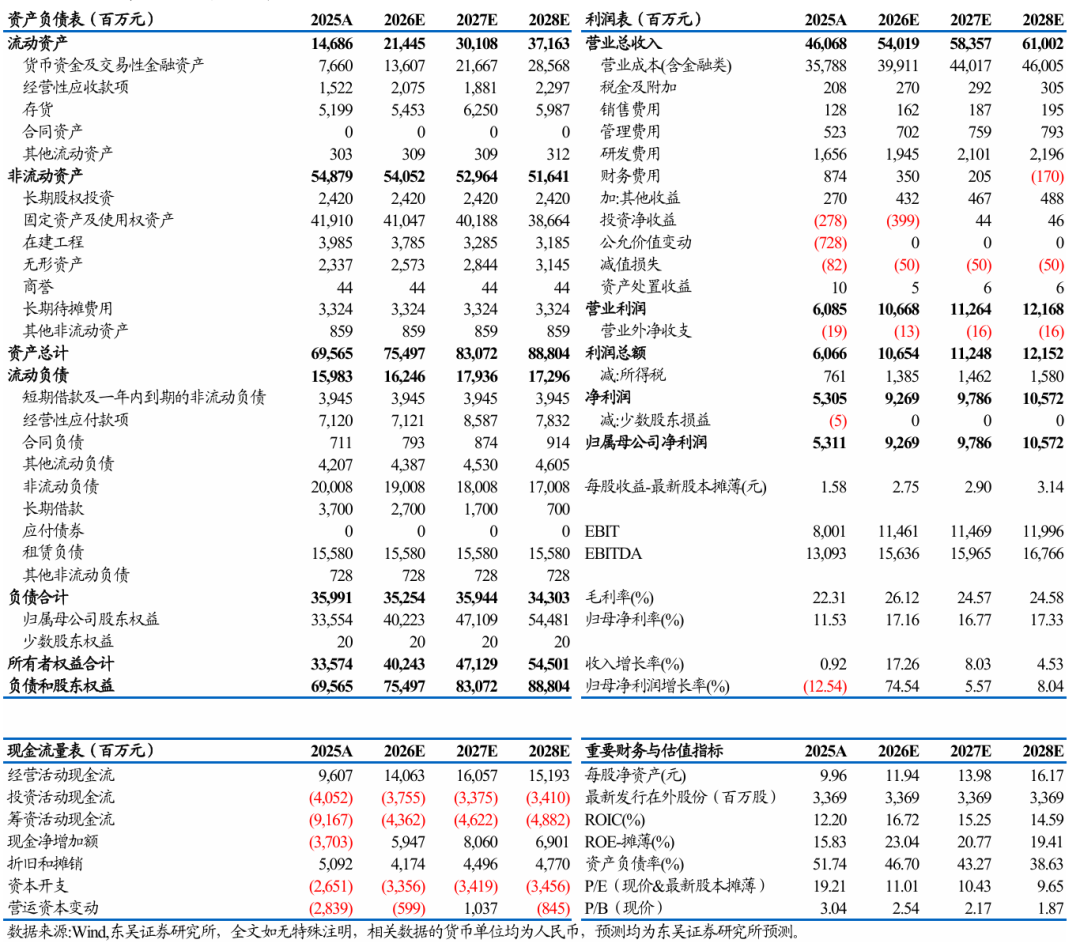

卫星化学三大财务预测表

VIP复盘网

VIP复盘网