国海化工&新材料|菲利华2025年三季报点评:Q3业绩同比大增,电子布有望打造新增长极

时间:2025-10-26 23:28

上述文章报告出品方/作者:国海证券,李永磊、董伯骏等;仅供参考,投资者应独立决策并承担投资风险。

2025年10月23日,菲利华发布2025年三季度报告:2025年前三季度实现营业收入13.82亿元,同比 5.17%;实现归母净利润3.34亿元,同比 42.23%;实现扣非归母净利润3.05亿元,同比 60.61%。

01 Q3归母净利润同比大幅增长,毛利率水平同比显著改善

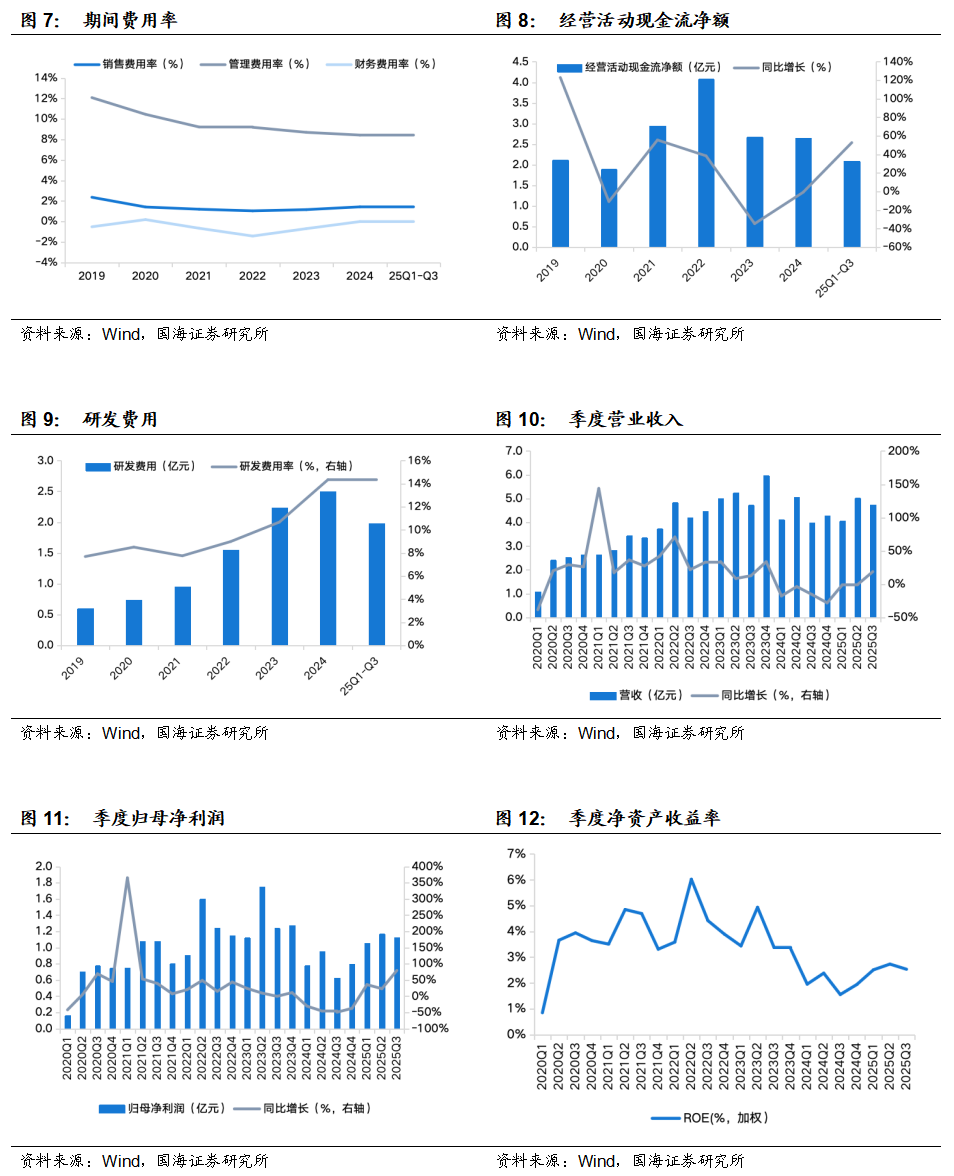

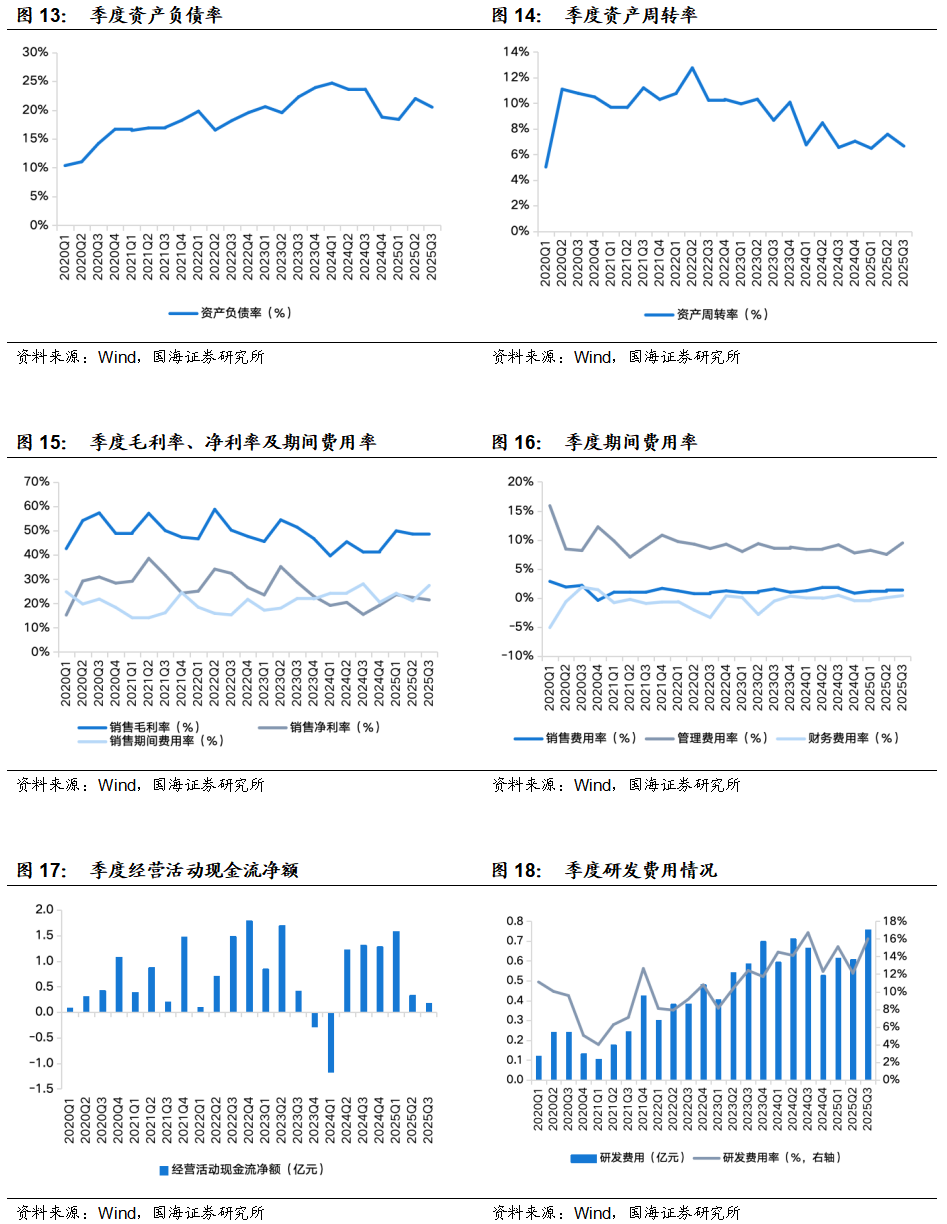

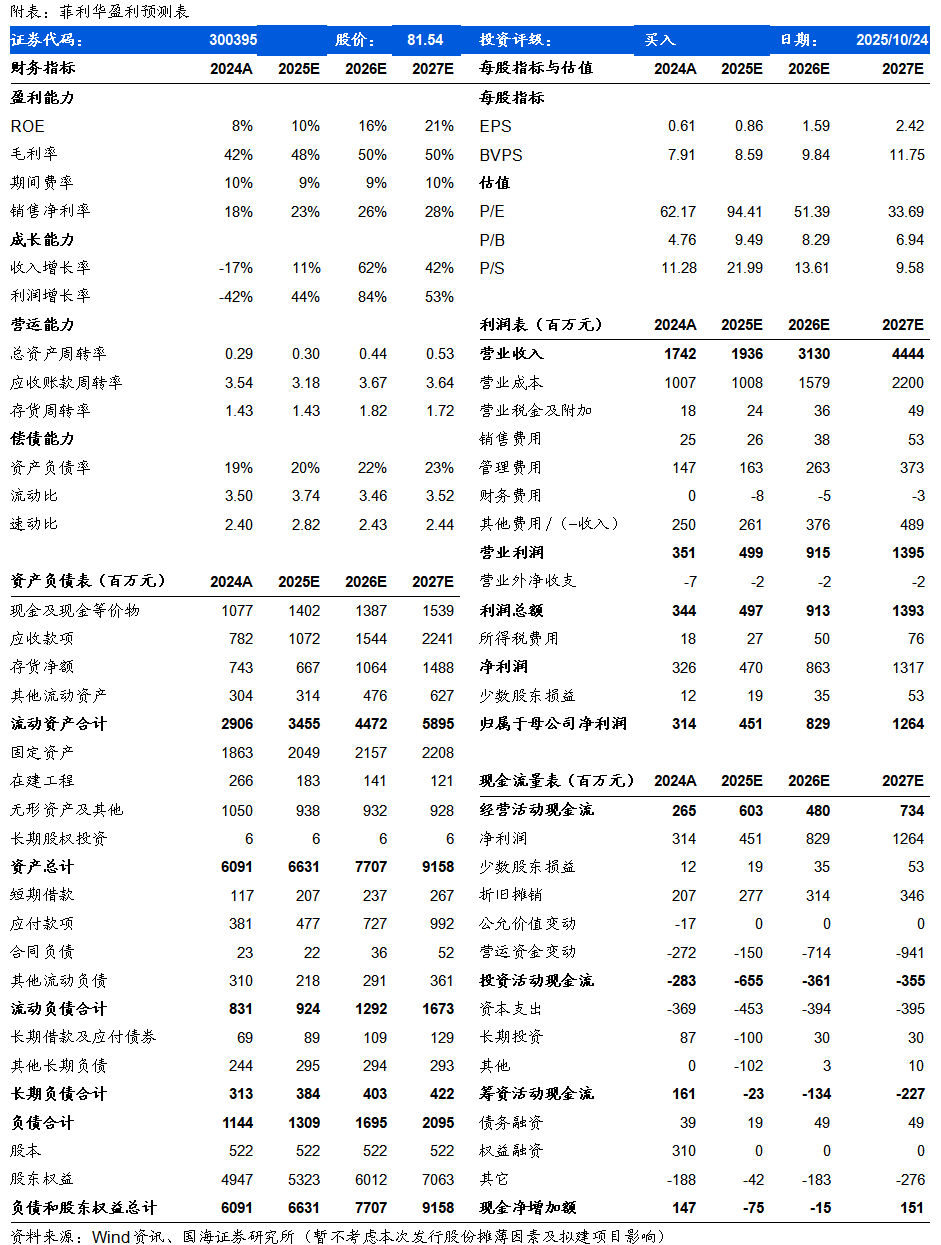

2025年前三季度,公司实现营业收入13.82亿元,同比 5.17%;实现归母净利润3.34亿元,同比 42.23%。公司加权平均净资产收益率为7.79%,同比 1.90pct;销售毛利率48.96%,同比 6.60pct;销售净利率22.47%,同比 3.92pct;经营活动现金流净额为2.09亿元,同比 52.80%,主要系收到退税及政府补助增加。2025Q3单季度,公司实现营业收入4.74亿元,同比 18.82%,环比-5.56%;实现归母净利润1.12亿元,同比 79.51%,环比-3.97%;经营活动现金流净额为0.18亿元。ROE为2.53%,同比 0.98pct,环比-0.20pct;销售毛利率为48.47%,同比 7.24pct,环比-0.16pct;销售净利率21.47%,同比 6.0pct,环比-0.99pct。期间费用方面,2025Q3公司销售费用率1.52%,同比-0.21pct,环比 0.14pct;管理费用率9.49%,同比 0.33pct,环比 1.97pct;研发费用率16.00%,同比-0.70pct,环比 3.90pct;财务费用率0.42%,同比-0.05pct,环比 0.34pct。 02 公司拟募资建设石英电子纱产线,电子布有望打造新增长极

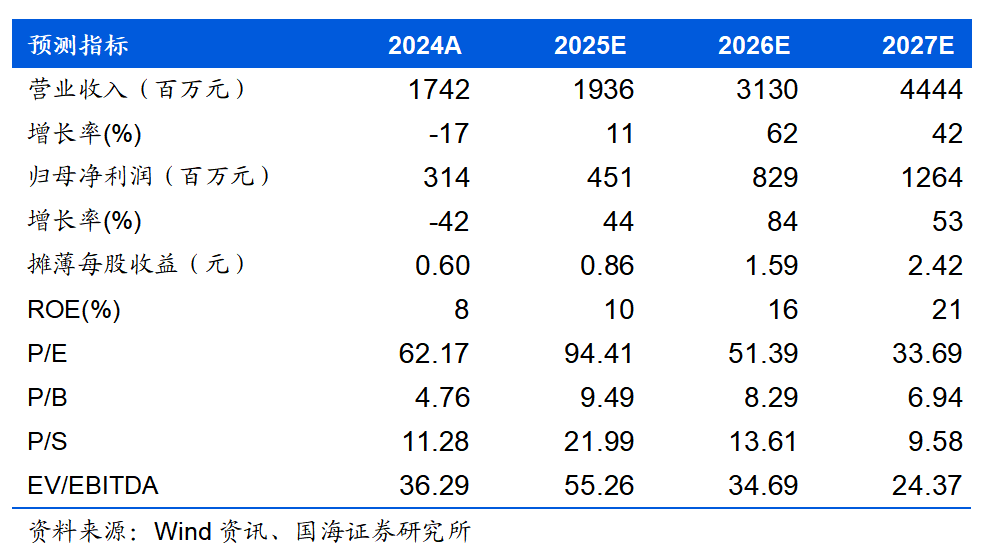

石英电子布以石英电子纱为原料,凭借其极低的介电常数、超低介质损耗、优异的耐高温性和超低热膨胀系数,是应用于高频高速覆铜板(CCL)的优选材料。公司作为航空航天领域用石英纤维的主导供应商,同时石英电子布研发已达7年。10月14日,公司发布公告拟以简易程序向特定对象发行股票募集资金用于建设新的石英电子纱生产线,由菲利华全资子公司湖北鼎益新材料有限公司负责实施,依托公司现有的石英纤维生产技术能力,总投资6.24亿元,募集资金拟投入金额为3亿元。项目建成后,将形成新增年产石英电子纱1000吨产品的生产能力,项目所得税后财务内部收益率为20.72%,含建设期税后投资回收期为5.93年。航空航天需求逐步复苏,复合材料项目进入批产阶段,叠加石英电子布高景气需求,公司有望进入高速成长期,基于审慎原则,暂不考虑本次发行股份摊薄因素及拟建项目影响,预计公司2025-2027年营业收入分别为19.36、31.30、44.44亿元,归母净利润分别为4.51、8.29、12.64亿元,对应的PE分别为94、51和34倍,维持“买入”评级。

宏观经济波动风险;市场需求下降风险;原材料价格波动的风险;产品销售价格下降的风险;新产品推广不及预期;应收账款占比过高风险。

VIP复盘网

VIP复盘网