核心观点

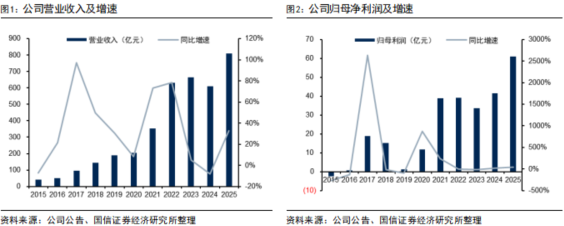

公司发布2025年年报:实现营收810.19亿元,同比 32.94%;实现归母净利润61.10亿元,同比 47.07%。公司于25Q4实现营收220.78亿元,同比 42.83%,环比 1.53%;实现归母净利润18.94亿元,同比 66.97%,环比 25.84%。公司一体化优势持续释放,经营业绩再次创历史同期新高。

核心产品产销方面:2025年主要产品产销量稳步增长:①上游资源端,公司钴产品出货量约4.65万吨,保持稳定;镍产品出货量约29.25万吨,同比 58.72%,其中印尼镍湿法冶炼项目MHP出货量约23.65万吨,同比增长30%;碳酸锂出货量约5.44万吨,同比 38.58%。②下游材料端,公司三元前驱体出货量约10.84万吨,同比 5.15%;正极材料出货量约11.64万吨,同比 77.29%,其中三元正极材料出货量突破10万吨,同比增长108%。

上游资源端:①在印尼,公司强化矿山资源开拓,截至目前通过投资、参股和包销等多种方式锁定镍资源累计超过14亿湿吨。公司先后建成华越6万吨湿法项目、华科4.5万吨高冰镍项目、华飞12万吨湿法项目,收购擎天火法项目,总计具备约24.5万吨金属量镍中间品生产能力。此外,公司与淡水河谷印尼、福特汽车合作的年产12万吨镍金属量Pomalaa湿法项目按计划稳步推进,预计将于今年年底前建成;公司与淡水河谷印尼合作的年产6万吨镍金属量Sorowako湿法项目前期工作有序开展;公司年产4万吨镍金属量华星火法项目开工建设。②在非洲,Arcadia锂矿通过补充勘探,保有资源量从150万吨碳酸锂当量增加至245万吨,品位提升至1.34%,年产5万吨硫酸锂项目于今年一季度建成投产。

下游材料端:公司大力开拓国内、国际两个市场,推动大型号新品的规模化量产,提前锁定21.58万吨正极材料、15.56万吨前驱体供应长单。在印尼,公司与ANTAM和IBC达成战略合作,围绕新能源汽车电池全产业链开展合作。在欧洲,匈牙利正极材料一期2.5万吨项目完成建设并进入产线调试阶段,与LGES、EVE签订长单合同,锁定项目销量。

报告正文

经营业绩再次创历史同期新高

公司发布2025年年报:全年实现营收810.19亿元,同比 32.94%;实现归母净利润61.10亿元,同比 47.07%;实现扣非净利润57.93亿元,同比 52.64%;实现经营活动净现金流40.12亿元,同比-67.73%。其中公司于25Q4实现营收220.78亿元,同比 42.83%,环比 1.53%;实现归母净利润18.94亿元,同比 66.97%,环比 25.84%;实现扣非净利润17.81亿元,同比 136.26%,环比 24.95%。公司一体化优势持续释放,经营业绩再次创历史同期新高。

核心产品产销方面:2025年,公司坚持以客户为中心,拓市场抢增量,增订单扩销量,实现主要产品产销量稳步增长:①上游资源端,公司钴产品出货量约4.65万吨,同比-0.62%,在钴原料供应紧张的背景下,同比基本保持稳定;公司镍产品出货量约29.25万吨,同比 58.72%,其中印尼红土镍矿湿法冶炼项目稳产高产,MHP出货量23.65万吨,同比增长30%;公司碳酸锂出货量约5.44万吨,同比 38.58%。②下游材料端,公司三元前驱体出货量约10.84万吨,同比 5.15%,产品结构持续升级,客户结构不断优化;公司正极材料出货量约11.64万吨,同比 77.29%,其中三元正极材料出货量突破10万吨,同比增长108%,9系超高镍产品市占率超33%,高端动力圆柱三元材料市占率超60%。公司“上控资源、下拓市场、中提能力”,为业绩增长提供了重要支撑。

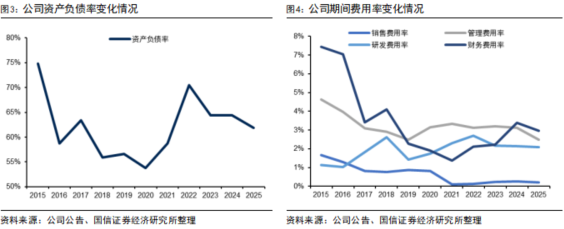

财务数据方面:①截止至2025年年末,公司资产负债率为61.85%,相比于2024年年末下降2.53个百分点;在手货币资金176.26亿元,同比-9.39%;在手存货256.24亿元,同比 48.14%;公司现金流相对宽裕。②期间费用方面,公司2025年销售费用约1.70亿元,同比 6.94%;管理费用约20.09亿元,同比 6.06%;研发费用约16.82亿元,同比 29.38%;财务费用约23.99亿元,同比 15.91%。③现金分红方面,公司拟向全体股东每10股派发现金红利0.5元(含税),总计约9.48亿元(含税),约占公司2025年归母净利润的15.52%。

资源端和材料端持续取得突破

公司作为新能源锂电材料行业的头部企业,通过多年布局,一体化产业链实现了上下游的资源要素有机整合和产业的高效协同,有强大的竞争力。

上游资源端:①在印尼,公司强化矿山资源开拓,截至目前通过投资、参股和包销等多种方式锁定镍资源累计超过14亿湿吨。公司先后建成华越6万吨湿法项目、华科4.5万吨高冰镍项目、华飞12万吨湿法项目,收购擎天火法项目,总计具备约24.5万吨金属量镍中间品生产能力,2025年华越、华飞两大湿法项目持续稳产超产,实现MHP年出货量23.65万吨,同比增长30%。此外,公司与淡水河谷印尼、福特汽车合作的年产12万吨镍金属量Pomalaa湿法项目按计划稳步推进,预计将于今年年底前建成;公司与淡水河谷印尼合作的年产6万吨镍金属量Sorowako湿法项目前期工作有序开展;公司年产4万吨镍金属量华星火法项目开工建设。②在非洲,公司已在刚果(金)主要矿产区建立了采矿、选矿、钴铜冶炼于一体的钴铜资源开发体系,并在津巴布韦投资布局了Arcadia锂矿项目,通过补充勘探,Arcadia锂矿保有资源量从150万吨碳酸锂当量增加至245万吨,品位提升至1.34%,年产5万吨硫酸锂项目于今年一季度建成投产,实现矿冶一体化资源高效利用模式落地,将大幅降低锂盐生产成本。

下游材料端:公司大力开拓国内、国际两个市场,推动大型号新品的规模化量产,提前锁定21.58万吨正极材料、15.56万吨前驱体供应长单。此外,公司与北京卫蓝、浙江金羽签署战略协议,推进固态及半固态电池领域合作;在低空经济领域,进入浙江金羽、中创新航、小鹏汇天、道通等企业的供应链;动力锂电材料已进入包括美国领先电动车企业、大众、宝马、戴姆勒、雷诺、日产、捷豹路虎等国际知名车企供应链并提供量产产品;公司批量向苹果、华为、OPPO、VIVO、Samsung、HP、戴尔等多个国际领先企业产业链供应消费锂电材料。在印尼,公司与ANTAM和IBC达成战略合作,围绕新能源汽车电池全产业链开展合作。在欧洲,匈牙利正极材料一期2.5万吨项目完成建设并进入产线调试阶段,与LGES、EVE签订长单合同,锁定项目销量,助力公司深度嵌入欧洲电动汽车产业链,抢占欧洲乃至全球锂电产业链市场先机。

VIP复盘网

VIP复盘网