核心观点

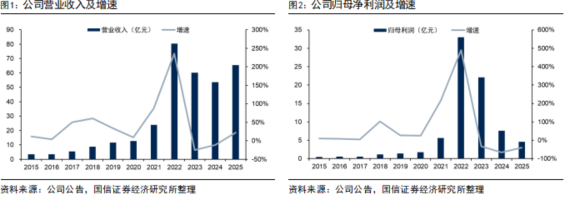

公司发布2025年报:全年实现营收65.45亿元,同比 22.02%;实现归母净利润4.58亿元,同比-39.54%。公司于25Q4实现营收17.27亿元,环比 11.31%;实现归母净利润2.53亿元,环比 120.18%;随着锂价回暖,公司四季度经营业绩环比大幅提升。

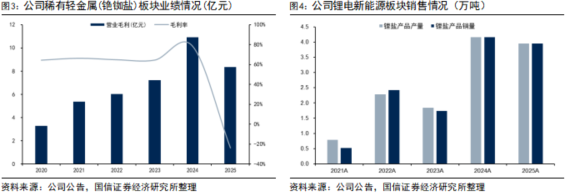

铯业务:2025年,稀有轻金属(铯铷盐)板块实现营收约11.25亿元,同比-19.34%,实现毛利约8.34亿元,同比-23.70%,实现毛利率74.07%,同比减少4.23个百分点。铯铷盐业务在2025年整体呈现前高后低的走势,主要是受到海外关税政策的影响导致有明显的季度性的变化。公司对于全球高品质铯矿资源的控制,对整个铯盐产业链的全球定价具有明显的话语权。

锂业务:2025年,自有锂盐产品产量约3.74万吨,同比-14.46%,销量约3.95万吨,同比-7.39%,产销量同比有所下降主要是由于公司所属江西中矿锂业从2025年6月起对3万吨/年锂盐生产线进行综合技术升级改造。公司充分发挥资源优势,调整原料供给结构,提高锂辉石占比,从而降低锂盐生产成本,预计2025年单吨锂盐完全成本约7万元/吨(含税)。公司津巴布韦硫酸锂项目已完成可行性研究和初步设计,将于今年启动项目建设。

铜业务:赞比亚Kitumba铜矿项目稳步推进。采矿、选矿厂工程已于2025年3月、7月开工建设,目前正在按计划正常推进。尾矿库工程、取水工程于2025年11月、2025年12月启动建设,正在稳步推进中。公司力争2026年内推进该项目投产,为公司增加新的利润增长点。

锗业务:公司于2024年8月收购纳米比亚Tsumeb项目,冶炼厂尾渣含有多种有经济利用价值的有价金属资源;于2024年底启动投资建设20万吨/年多金属综合循环回收项目。2025年12月15日,该项目第一期火法冶炼工艺工程已经建设完毕并成功点火试生产运营。

分红方面:公司拟向全体股东每10股派发现金红利5元(含税),总计约3.61亿元(含税),约占公司2025年归母净利润的78.83%,分红比例高。

报告正文

公司发布2025年报:全年实现营收65.45亿元,同比 22.02%;实现归母净利润4.58亿元,同比-39.54%;实现扣非净利润4.14亿元,同比-31.26%;实现经营活动净现金流16.02亿元,同比 220.34%。其中公司于25Q4实现营收17.27亿元,环比 11.31%;实现归母净利润2.53亿元,环比 120.18%;实现扣非净利润2.92亿元,环比 154.90%;随着锂价回暖,公司四季度经营业绩环比大幅提升。

铯业务:2025年,公司稀有轻金属(铯铷盐)板块实现营收约11.25亿元,同比-19.34%,实现毛利约8.34亿元,同比-23.70%,实现毛利率74.07%,同比减少4.23个百分点。另外在2025年,公司铯铷精细化工实现产量622.66吨,同比-35.17%,实现销量746.95吨,同比-11.50%;公司甲酸铯实现销量2209.75bbl,同比-11.50%。公司铯铷盐业务在2025年整体呈现前高后低的走势,主要是受到海外关税政策的影响导致有明显的季度性的变化。公司所属加拿大Tanco矿山和津巴布韦Bikita矿山是全球最主要的铯榴石矿山,公司对于全球高品质铯矿资源的控制,奠定了在铯盐业务领域的显著资源优势,对整个铯盐产业链的全球定价具有明显的话语权。

锂业务:2025年,公司自有锂盐产品产量约3.74万吨,同比-14.46%,销量约3.95万吨,同比-7.39%,产销量同比有所下降,主要是由于公司所属江西中矿锂业从2025年6月起对3万吨/年锂盐生产线进行综合技术升级改造,产能由原2.5万吨/年提升至3万吨/年,已于2026年1月建成投产;另外公司2025年还对外直接销售了部分自产锂辉石精矿。公司充分发挥资源优势,调整原料供给结构,提高锂辉石占比,从而降低锂盐生产成本,预计2025年单吨锂盐完全成本约7万元/吨(含税)。公司所属津巴布韦Bikita矿山自2022年收购以来连续完成了四次增储工作,累计探获的资源量由84.96万吨LCE提升至343.41万吨LCE;另外公司津巴布韦硫酸锂项目已完成可行性研究和初步设计,将于今年启动项目建设,建成后可有效降低锂精矿运输成本,提高锂电新能源业务的整体盈利能力。

铜业务:公司于2024年7月收购赞比亚Kitumba铜矿项目,启动投资建设Kitumba采选冶一体化项目,采选工程项目设计规模为原矿350万吨/年,冶炼项目设计产能为阴极铜6万吨/年。项目采矿、选矿厂工程已于2025年3月、7月开工建设,目前正在按计划正常推进。尾矿库工程、取水工程于2025年11月、2025年12月启动建设,正在稳步推进中。公司力争2026年内推进该项目投产,为公司增加新的利润增长点。

锗业务:公司于2024年8月收购纳米比亚Tsumeb项目,冶炼厂尾渣含有多种有经济利用价值的有价金属资源。2025年,Tsumeb冶炼厂铜冶炼业务因加工费TC/RC水平显著下降,造成一定的亏损,目前这部分业务已经停止。另外,公司于2024年底启动投资建设20万吨/年多金属综合循环回收项目,设计产能为锗锭33吨/年、工业镓11吨/年、锌锭1.09万吨/年。2025年12月15日,该项目第一期火法冶炼工艺工程已经建设完毕并成功点火试生产运营。2026年,公司按计划推进该项目一期的生产运营,同时推进项目第二期火法冶炼工艺工程及湿法冶炼工艺工程的建设工作。

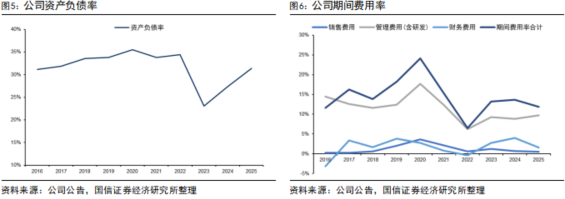

财务数据方面:①截止至2025年末,公司资产负债率为31.40%;在手货币资金约50.32亿元,同比 23.20%;在手存货约19.22亿元,同比-10.29%;公司现金流充裕,能够为众多扩产项目提供坚实保障。②在期间费用方面,公司2025年销售费用约3693万元,同比-6.49%;管理费用约5.37亿元,同比 48.68%,主要因公司在2025年合并Tsumeb Smelter,且支付了较高的离职补偿;研发费用约1.02亿元,同比-10.36%;财务费用约1.04亿元,同比-51.84%,主要因津巴布韦新币ZiG汇率在2025年趋于稳定。③在分红方面,公司拟向全体股东每10股派发现金红利5元(含税),总计约3.61亿元(含税),约占公司2025年归母净利润的78.83%,分红比例高。

VIP复盘网

VIP复盘网