投资要点

AI爆发驱动光通信行业加速演进,硅光规模渗透趋势明确,高速率光芯片需求激增。数据中心规模扩张,光模块由400G/800G向1.6T代际跃迁,驱动高速率光芯片需求旺盛。在数据中心网络提速趋势下,硅光技术凭借高集成、高速率、低损耗、低成本等特性,优势显著。根据LightCounting数据,随着LPO和CPO应用场景不断增加,硅光技术在整体的渗透率预计将从25年的30%左右增长至30年的60%,硅光规模渗透将成为未来确定性趋势。大功率CW激光器是当前实现硅光技术的重要器件,有望在硅光加速渗透趋势下充分受益。

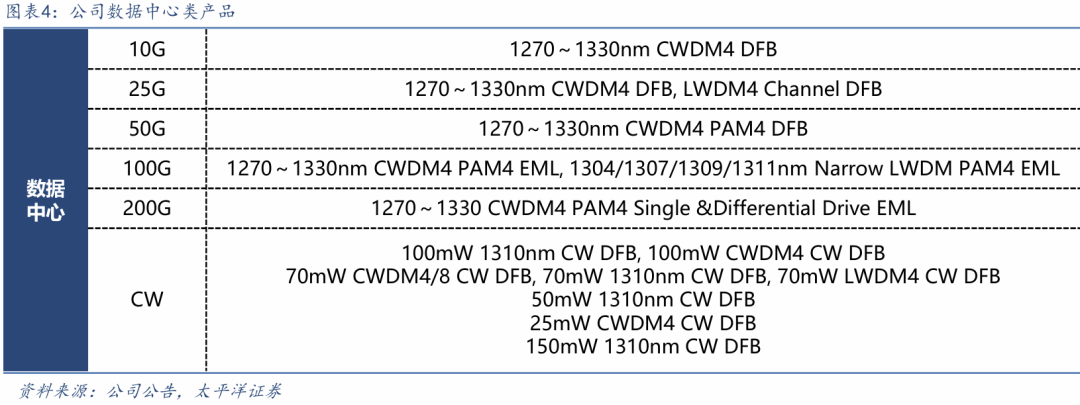

公司高端光芯片卡位,打开高端市场国产化的星辰大海。高速率光芯片市场长期由海外厂商主导,国产替代空间广阔。公司IDM模式助力各环节实现自主可控,前瞻性把握数通市场爆发机会,数据中心高端产品率先卡位。公司100G PAM4 EML产品已完成性能与可靠性验证,并完成客户端验证,更高速率的200G PAM4 EML完成产品开发并推出,打破海外垄断格局。同时,公司成功量产CW 70mW激光器芯片并实现大批量交付,CW 100mW激光器产品也已经通过客户

验证,构筑公司新一增长极。

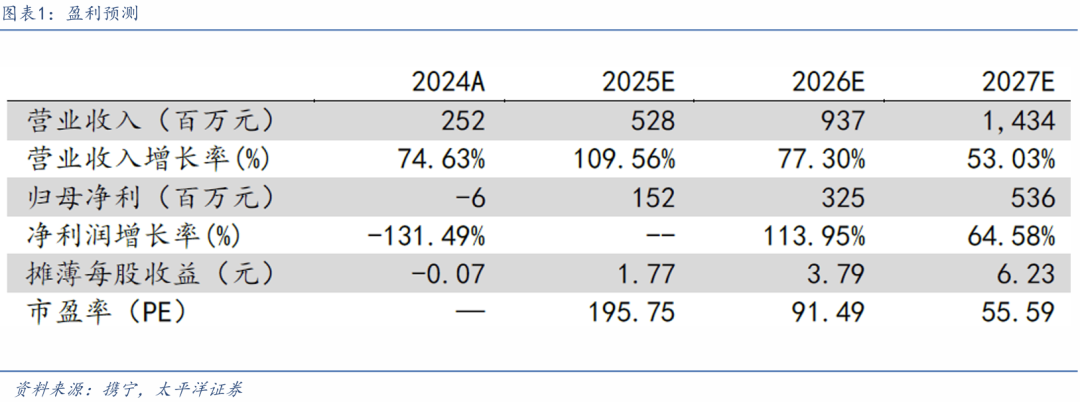

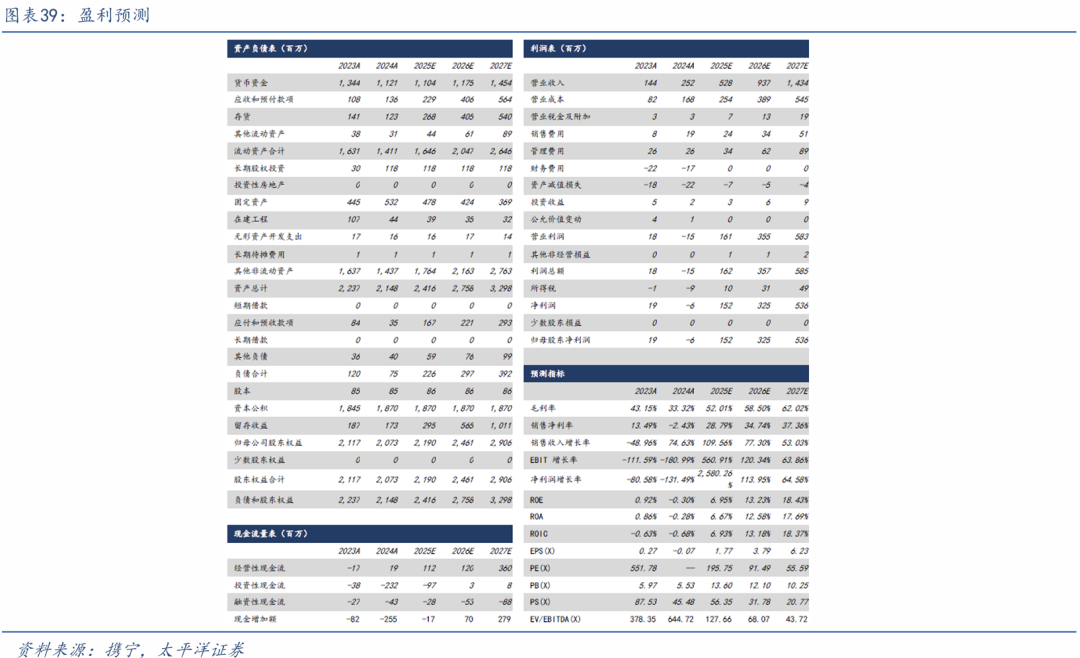

盈利预测与投资建议:预计2025-2027年营业总收入分别为5.28、9.37、14.34亿元,同比增速分别为109.56%、77.30%、53.03%;归母净利润分别为1.52、3.25、5.36亿元,同比增速分别为--、113.95%、64.58%,对应25-27年PE分别为196X、91X、56X,给予“买入”评级。

风险提示:下游需求不及预期风险;行业竞争加剧风险;地缘政治风险。

报告正文

01

国内领先光芯片厂商,“电信 数通”双轮驱动

1.1 公司概况:国内领先光芯片厂商,IDM模式实现自主可控

公司为国内光芯片头部IDM厂商。公司为国内领先的光芯片厂商,于13年成立,于22年登陆科创板,公司深耕高速的半导体芯片的研发、设计和生产,是一家从半导体晶体生长,晶圆工艺,芯片测试与封装全部开发完毕,并形成工业化规模生产的高科技企业。公司产品涵盖2.5G到100G以及更高速率激光器系列产品等,拥有完整独立的自主知识产权,应用场景辐射至光纤到户、数据中心与云计算、5G移动通信网络、通信骨干网络和工业物联网等领域,下游实现对国际前十大及国内主流光模块厂的商批量出货。

电信市场类产品为公司传统优势领域,25/50G PON光芯片规模出货。公司产品主要针对电信市场和数据中心两大类应用市场,以及车载激光雷达市场。电信市场领域是公司深耕多年的基本盘,在国产化较为成熟的2.5G、10G激光器芯片行业,公司凭借长期技术积累实现激光器光源发散角更小、抗反射光能力更强等差异化特性,竞争优势显著。其中,2.5G、10G DFB为公司传统优势产品;10G EML产品国内外订单增长显著,已成为重要收入组成部分;此外,公司积极配合海内外设备商前瞻性布局下一代25G、50G PON的DFB/EML产品,已经实现批量交付并形成规模收入。

公司积极把握AI爆发机遇,数据中心类产品规模放量。伴随全球AI算力爆发趋势,高速光模块需求旺盛,正在从400G/800G向更高速率1.6T迭代。公司针对当前400G/800G光模块需求,产品矩阵向大功率连续波(CW)激光器光源和高速电吸收调制激光器(EML)芯片拓展。公司CW光源产品已经在多功率节点实现显著进展,成功量产CW 70mW激光器芯片,24年已经实现百万颗以上出货,成为数据中心业务领域增长新动能。公司CW 100mW激光器产品已经通过客户验证;100G PAM4 EML产品已完成性能与可靠性验证并完成客户端验证,更高速率的200G PAM4 EML完成产品开发并推出。

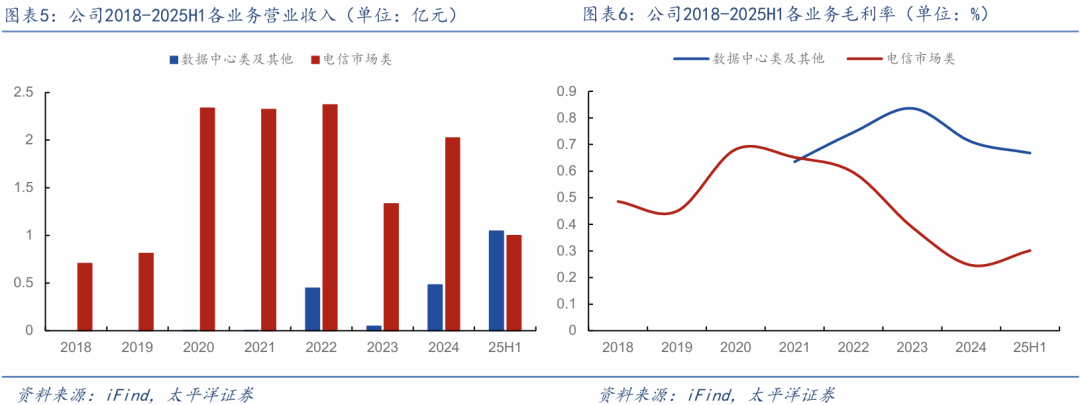

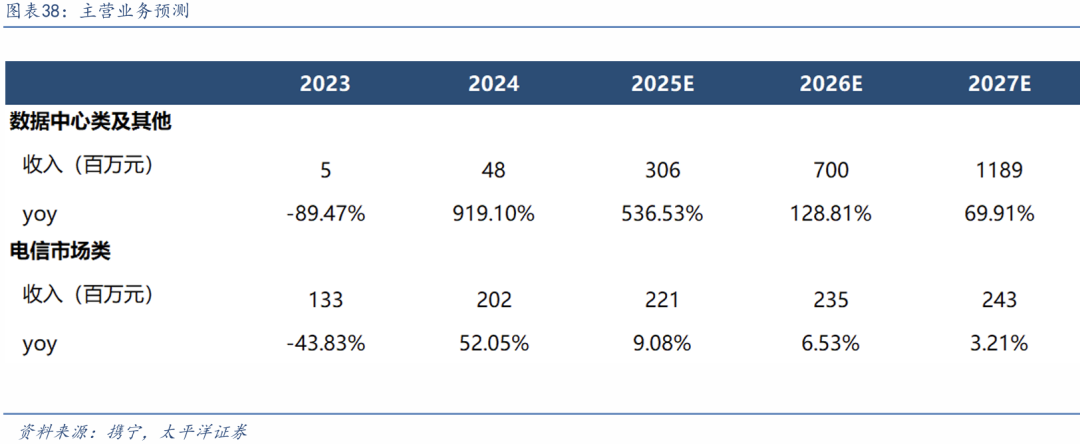

电信 数通双轮驱动,产品高端化加速。分产品品类来看,公司电信市场类产品营业收入由18年的0.70亿元增长至24年的2.02亿元,年复合增速19%,25年上半年营业收入1.00亿元,稳健增长,电信市场产品结构持续优化,在2.5G、10G DFB产品的基础上,10G EML产品订单增加,成为贡献电信市场收入的重要业务。公司数据中心及其他类产品营业收入由20年的2万元左右增长至24年的0.48亿元,年复合增速567%,25年上半年营业收入1.05亿元,同比增长1034%,收入占比首次超过电信市场,主要源自AI爆发驱动光模块需求增加,公司大功率CW激光器芯片迎来规模放量。

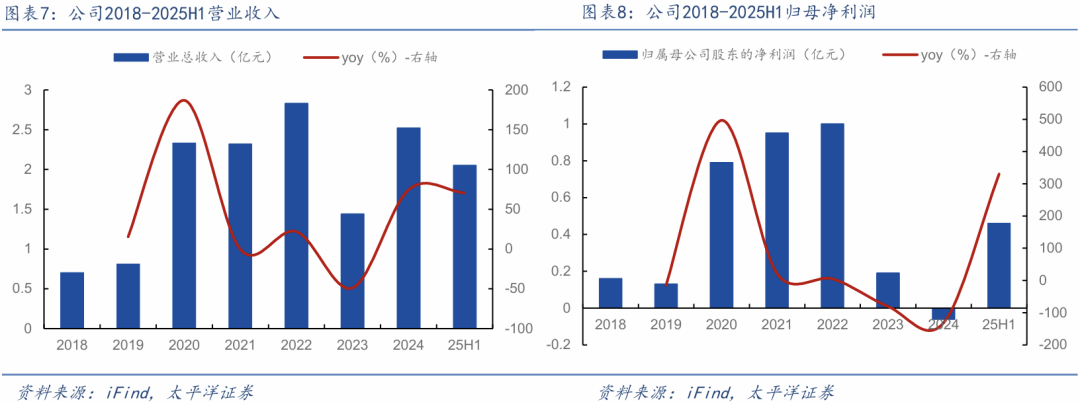

数通放量驱动收入高增,业绩迈入拐点向上通道。公司营业收入由18年的0.7亿元增长至24年的2.52亿元,年复合增速24%;归母净利润由18年的0.16亿元增长至22年1.00亿元,年复合增速58%,23年归母净利润0.19亿元,24年亏损约600万,主要受到低速率产品竞争加剧、研发投入增加等影响,短期承压。公司25年上半年实现营业收入2.05亿元,同比增长70.57%,归母净利润0.46亿元,同比增长330.31%,业绩迎来拐点向上,主要源自高盈利能力的数据中心产品规模放量,驱动整体营收业绩迎来高速增长。

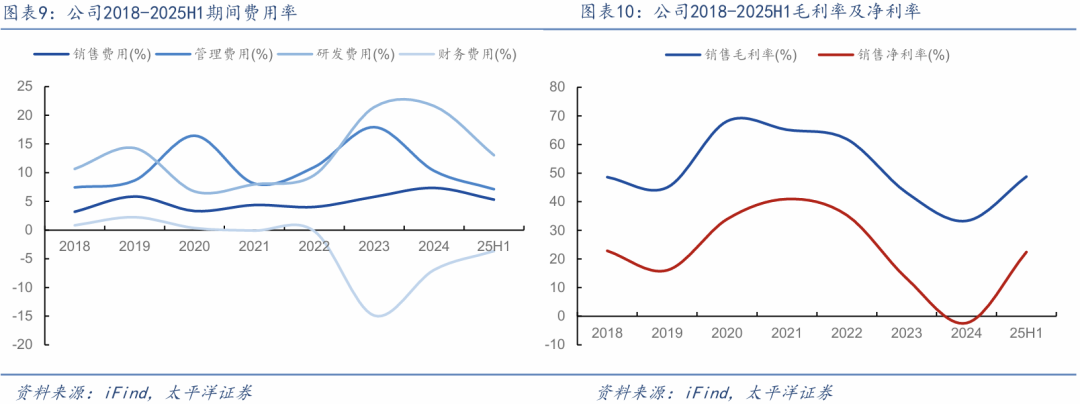

产品结构优化,盈利能力提升。公司毛利率及期间费用率在25年上半年开启拐点向上,带动整体盈利能力显著优化。公司25年上半年毛利率48.80%,同比增加15.38pct,主要由于高价值量的数通产品批量交付,高端产品占比提升,带来产品结构优化。公司25年上半年净利率22.44%,同比增加13.27pct,公司期间费用率管控能力优异,销售、管理、研发、财务费用率分别为5.31%、7.12%、13.04%、-3.66%,同比变动 2.08、-2.42、-5.31、 4.66pct。

02

AI浪潮下光芯片需求旺盛,高端国产化空间广阔

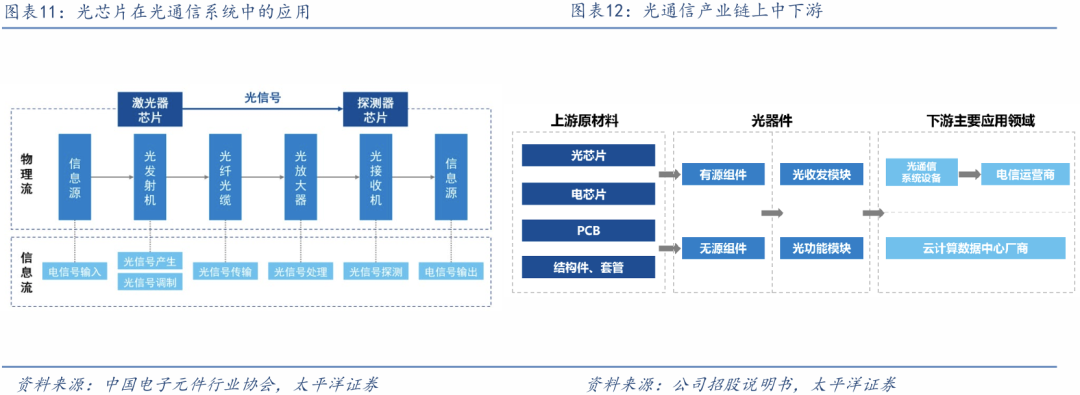

光芯片是现代光通信器件的核心元件,位于光通信产业链上游,对光通信系统的传输效率起关键性作用。光芯片包括激光器芯片和探测器芯片,是光电信号转换的基础元件,其性能直接决定了信息传输速度和网络可靠性。在光通信系统中,发射端通过激光器芯片将电信号转换为光信号,通过光纤传输至接收端,接收端通过探测器芯片将光信号转换为电信号。光芯片与电芯片、PCB等构成光通信产业上游,产业中游为光器件,包括光组件与光模块,产业下游组装成系统设备,最终应用于电信市场,如光纤接入、4G/5G移动通信网络,云计算、互联网厂商数据中心等领域。

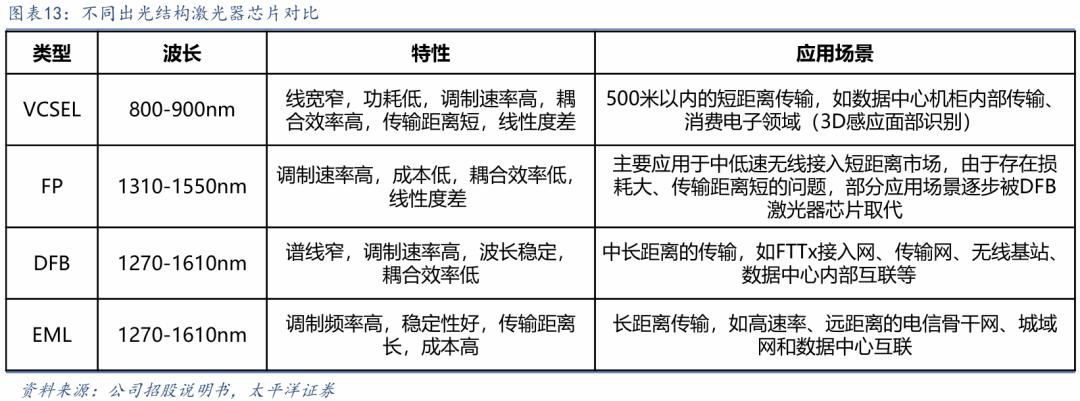

激光器芯片分为VCSEL、DFB、EML芯片等。激光器芯片根据出光结构可以分成面发射芯片即激光垂直于反应区射出,以及边发射芯片即激光平行于反应区射出。面发射芯片包括VCSEL芯片,通常用于3D传感和数据中心柜内短距互联等场景。边发射芯片包括FP、DFB和EML芯片,其中FP和DFB均属于直接调制,DFB在FP的基础上通过布拉格光栅,实现稳定的单纵模输出,适配中长传输距离。EML属于外调制,集成DFB与EAM电吸收调制器,啁啾较DFB更小,在高速率、长距离传输场景下性能更佳,通常用于高速数据中心互联和长途电信干线网络等。

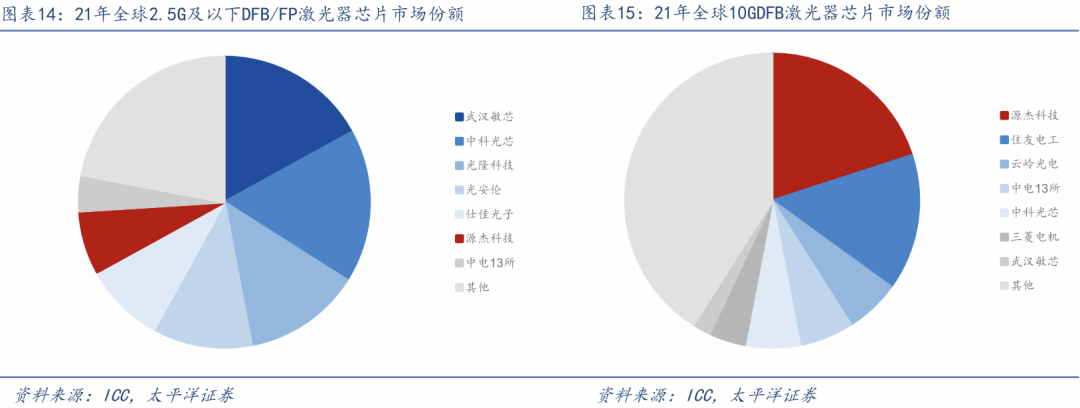

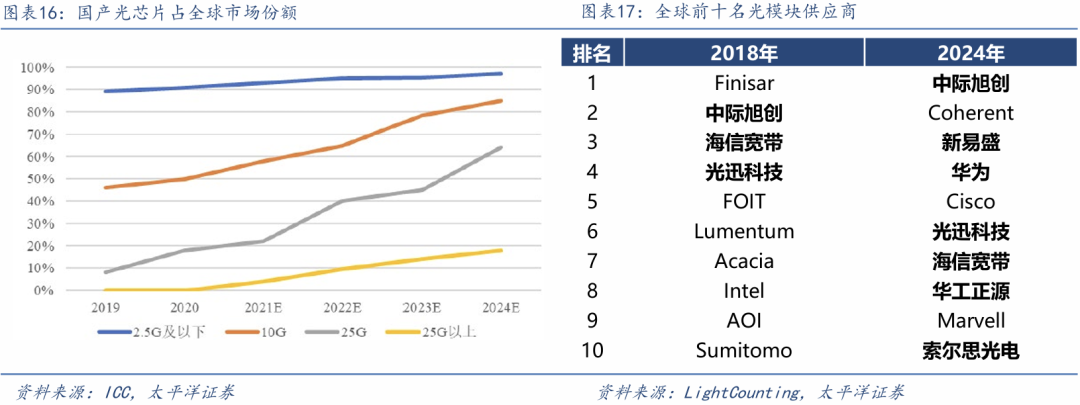

中低速激光器芯片国产化进程显著,细分领域如10G VCSEL/EML仍存大量国产替代空间。2.5G及以下DFB激光器芯片市场主要应用于光纤接入,该市场的国产化已基本完成,国产芯片厂商市场份额约超过90%。10GDFB激光器芯片市场主要应用于光纤接入、移动通信网络和数据中心领域,该市场的国产化进程显著,约60%,源杰科技以20%份额排名全球第一,超越住友电工、三菱电机等海外厂商。但在性能更高工艺更复杂的细分领域,如10G VCSEL/EML激光器芯片,国产化率不到40%,市场份额主要集中在博通、住友电工、三菱电机等海外厂商,国产化率仍有大幅提升空间。

25G及以上高速光芯片主要由海外厂商主导,国内厂商结构化突破。25G及以上光芯片主要应用在移动通信网络和数据中心领域,该市场主要以海外厂商为主导,根据ICC数据,25G光芯片海外厂商份额约75%,25G以上光芯片海外厂商份额约95%,国内光芯片厂商在部分细分领域实现突围。近年来,下游光模块市场中国内厂商份额提升,中际旭创、新易盛、华为、光迅科技、海信宽带、华工正源、索尔思光电进入LightCounting发布的24年全球前十大光模块企业名单。光通信产业链呈现国内转移的趋势,国内光芯片厂商有望在光模块国产化替代进程中受益。

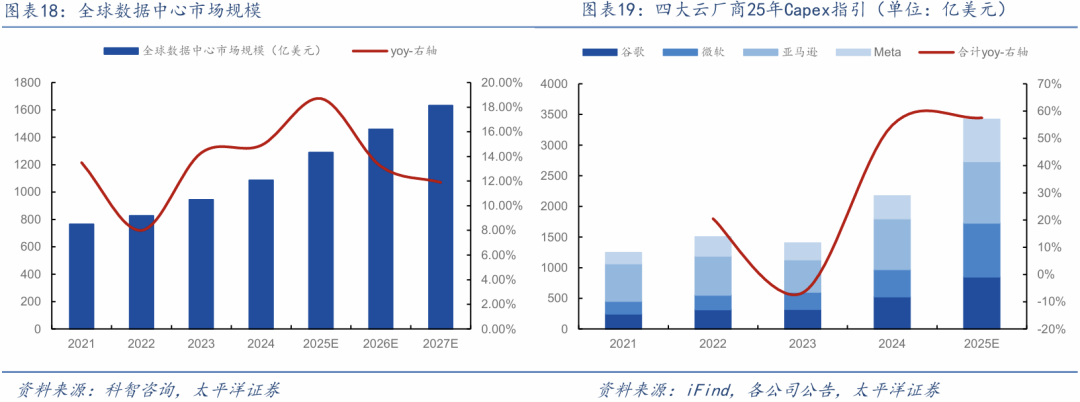

超大规模云厂商Capex投入加码。数据中心市场规模进入高速扩张期,根据科智咨询数据,24年全球数据中心市场规模1086亿美元,突破千亿美元规模,同比增长约15%,预计27年突破1600亿美元,年复合增速10%以上。超大规模云厂商资本开支不断攀升,微软FY25年资本开支882亿元,FY26Q1预计超300亿美元;谷歌FY25资本开支指引增加100亿美元,提升至850亿美元;MetaFY25资本开支指引下沿上调20亿美元,提升至660-720亿美元;亚马逊FY25资本开支指引1000亿美元;四家合计约3500亿美元左右,同比增速约60%,进一步为数据中心规模扩张注入动能

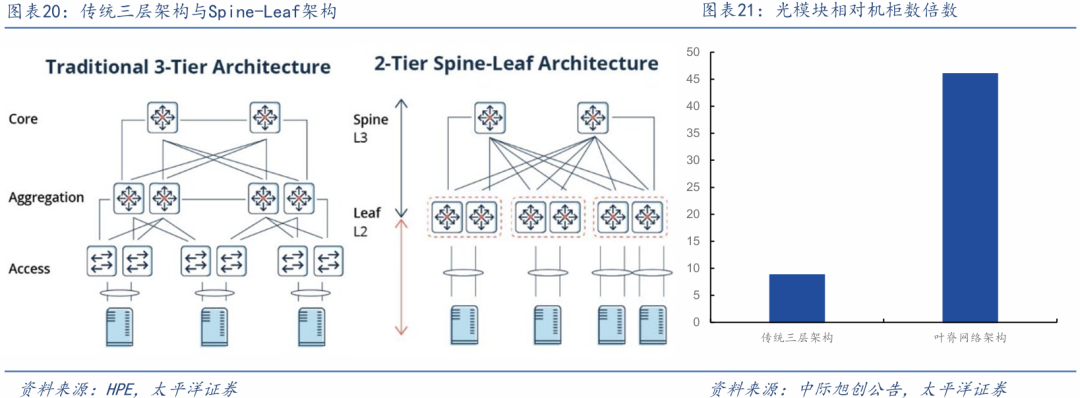

数据中心架构升级,所需配置的光模块数量增加。为了适配当前数据中心大幅增加的东西向流量,数据中心网络从传统的三层架构升级为Spine-Leaf二级结构,通信层级减少,每个Leaf通过和所有Spine连接,实现全互联。相较传统三层架构,叶脊架构对带宽的利用率更高,网络延迟减少,且增强了扩展性,因此成为当前的主流方案。由于每个Leaf和每个Spine之间均需要通过光模块连接,光模块数量较传统架构增加数十倍。

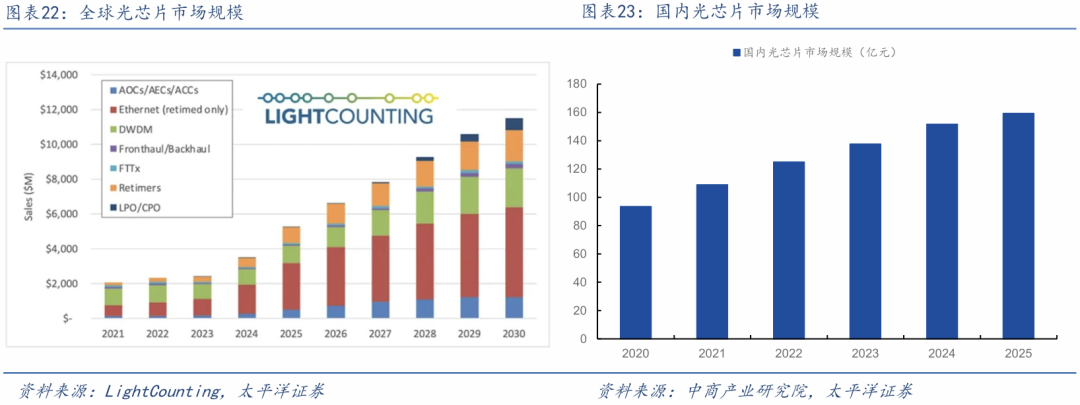

全球光模块市场进入快速扩容通道,以太网和DWDM贡献主要增长来源。根据LightCounting数据,24年全球光芯片市场规模约35亿美元,正处于高增长通道,主要源自CSP的AI基建投资加码,400G/800G以太网光模块需求旺盛,带动PAM4芯片组销售大幅增长,驱动整体光芯片市场规模扩容。预计30年全球光芯片市场规模有望突破110亿美元,年复合增速达到17%,以太网和DWDM将贡献主要增长来源。根据中商产业研究院数据,24年国内光芯片市场规模约151.56亿元,同比增长10.13%。

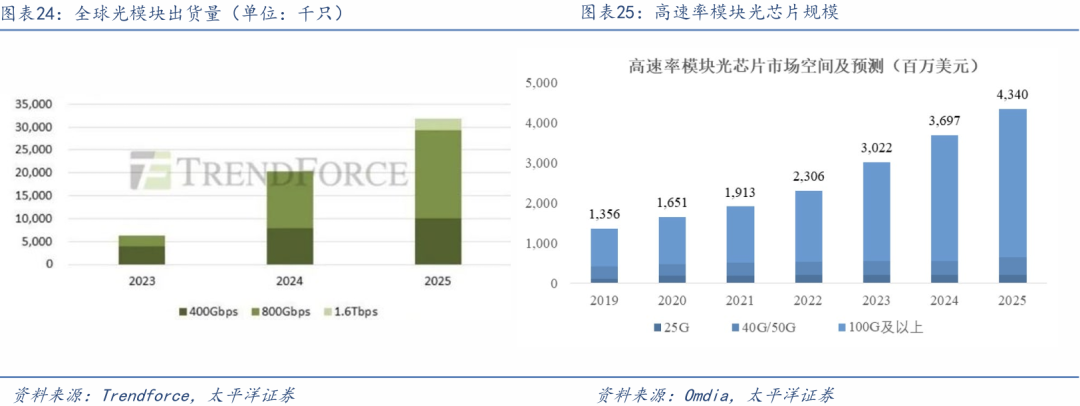

光模块代际跃迁,带动100G及以上光芯片需求旺盛。受超大规模云厂商对AI算力基础设施加速部署以及网络架构的升级驱动,高速光模块产品需求爆发式增长。根据Trendforce预测,25年400G及以上光模块出货量突破3000万只,同比增速预计超50%,800G光模块将成为市场主流,预计出货量约2000万只左右,同比预计近翻倍增长。同时,传输速率亦从400G/800G向1.6T迭代,1.6T产品已启动出货。在高速率光模块出货激增的背景下,100G及以上光芯片需求旺盛,增长速率将远超中低速率光芯片。

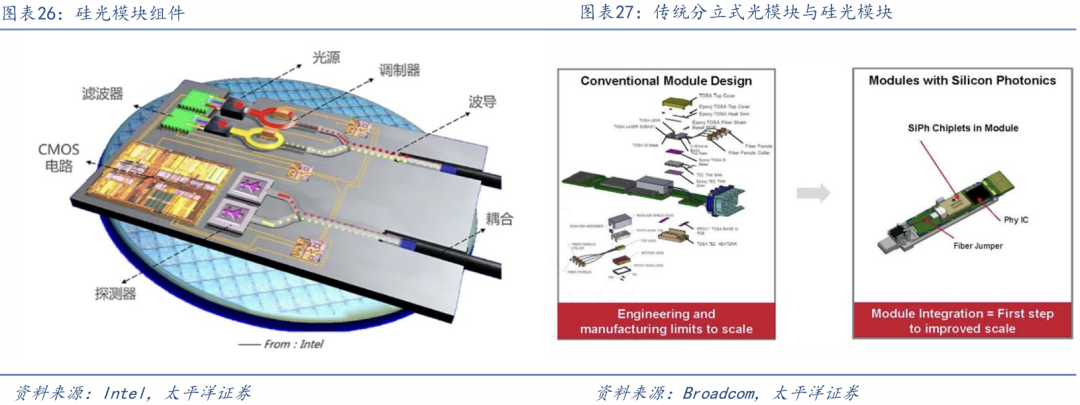

相较传统分立式光模块,硅光方案高度集成,以更低成本实现高速率和低损耗。硅光是以硅基材料为衬底,结合CMOS工艺,在硅晶圆上集成有源光器件如激光器、探测器、调制器等和无源光器件如平面波导、光栅耦合器等。相较传统分立式光模块方案,硅光方案优势显著:采用光信号传输,具备更高速率、更高带宽、更低损耗的优势,解决了高速率场景下电信号传输的瓶颈;传统方案衬底材料使用磷化铟和砷化镓,硅光方案衬底采用硅基材料,成本更低;高度集成的特点降低了封装成本和尺寸。

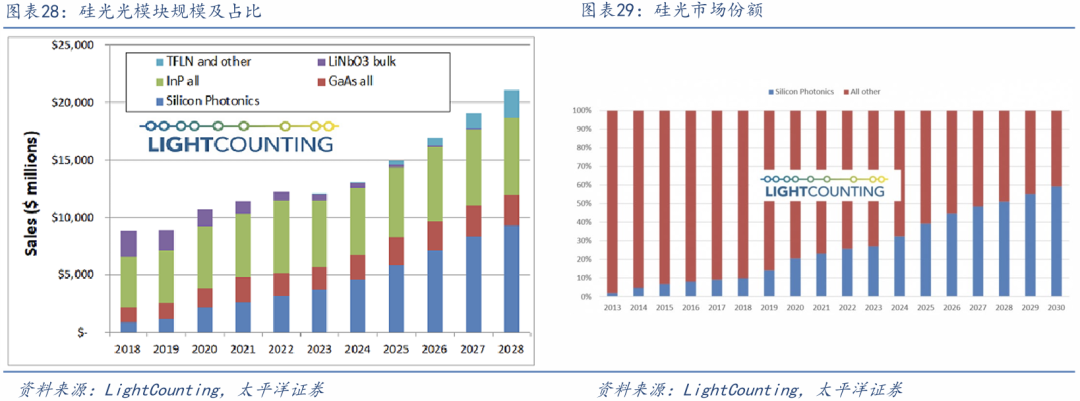

硅光技术渗透成为确定性大趋势。传统技术主要通过多通道方案实现100G以上光模块速度的提升,随着数据中心、核心骨干网等场景进入400G及更高速率时代,单通道需要的激光器速率更高,利用CMOS工艺进行光器件开发和集成的新一代硅光技术成为大势所趋。根据LightCounting数据,数据中心硅光模块规模在25年预计突破50亿美元,随着LPO和CPO应用场景不断增加,硅光技术在整体的渗透率预计将从25年的30%左右增长至30年的60%。

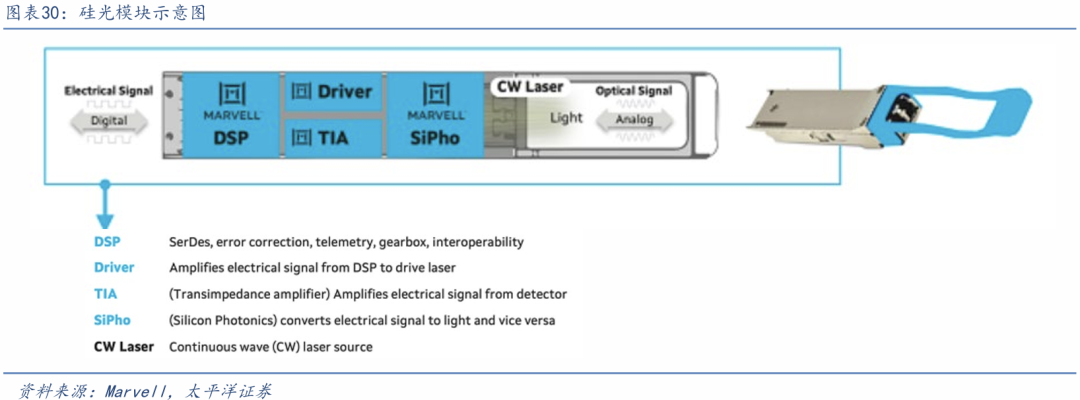

CW激光器是当前实现硅光技术的重要器件。随着400G/800G光模块上量,以及1.6T光模块出货,对激光器芯片直调速率的要求提升到100G及以上。硅光方案中,激光器芯片作为外置光源,硅基芯片承担速率调制功能,如在400G光模块中,硅光技术利用70mW大功率激光器芯片,将其发射的大功率光源分出4路光路,每一光路以硅基调制器与无源光路波导实现100G的调制速率,即可实现400G传输速率。硅光方案使用的大功率激光器芯片,为硅光芯片提供稳定、纯净的连续光输入,承担核心作用,要求同时具备大功率、高耦合效率、宽工作温度的性能指标。

03

公司高端产品布局不断突破,打破海外垄断格局

3.1 深耕IDM模式,技术优势显著,高端产品不断丰富

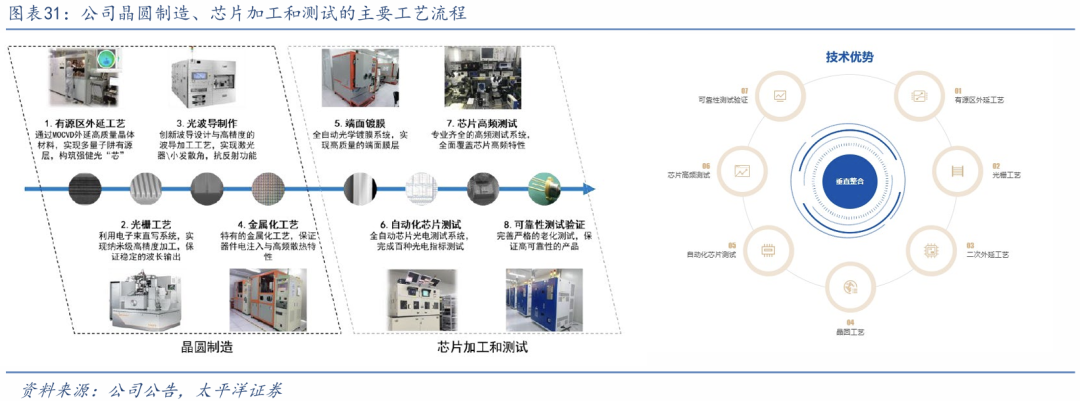

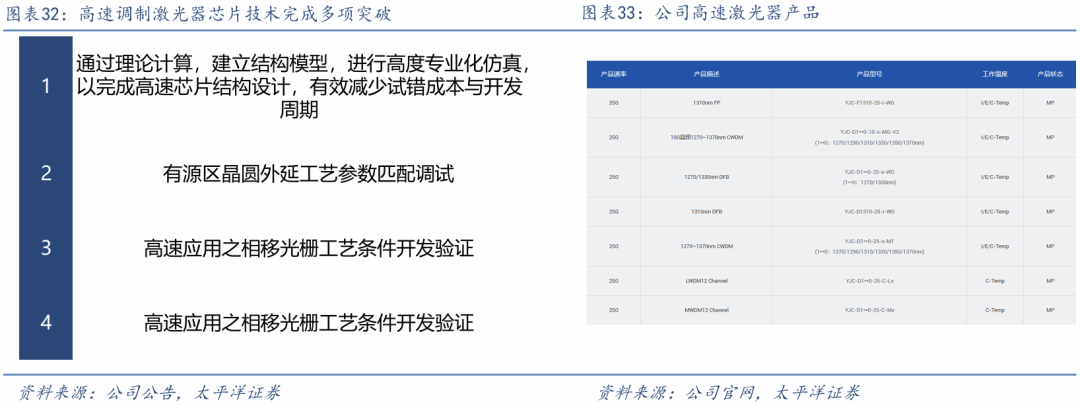

公司深耕IDM模式,实现自主可控。相较于Fabless模式,IDM模式更有利于各环节的自主可控,及时响应各类市场需求,灵活调整产品设计、生产环节的工艺参数及产线的生产计划。公司是国内光芯片行业少数IDM模式企业,建立了包含芯片设计、晶圆制造、芯片加工和测试的IDM全流程业务体系,拥有多条覆盖 MOCVD外延生长、光栅工艺、光波导制作、金属化工艺、端面镀膜、自动化芯片测试、芯片高频测试、可靠性测试验证等全流程自主可控的生产线。公司IDM模式有助于缩短产品开发周期,、快速响应客户并高效提供相应解决方案,迅速地应对动态市场需求。

公司突破高速调制激光器芯片技术,助力25G/50GDFB激光器芯片实现规模量产。为了应对移动通信网络与数据中心数据高速传输的需求,激光器芯片调制速率提升至25G及以上。公司凭借高速调制激光器芯片,在保证产品可靠性的同时,解决高速晶圆外延精度问题、芯片高温环境运行可靠性、寄生电容限制芯片高速特性等技术难题,突破了高速激光器芯片产品的技术瓶颈,助力实现25G、50GPAM4 DFB激光器芯片的规模化、高质量、低成本的生产制造。2020年,公司凭借25G MWDM 12波段DFB激光器芯片,成为满足中国移动相关5G建设方案批量供货的厂商。

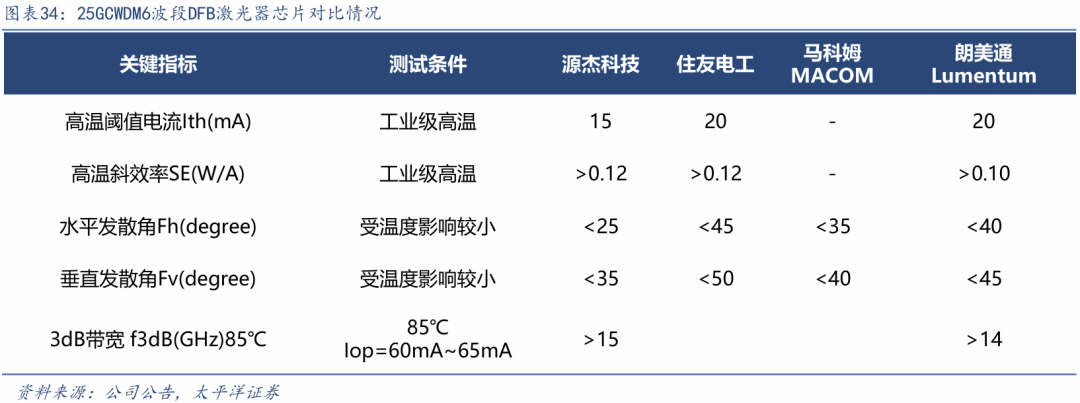

公司25G CWDM 6波段DFB激光器芯片处于行业领先水平。25G CWDM 6波段DFB激光器芯片主要应用于5G基站。由于该产品的工作环境达到工业级高温,需要在高温下保持性能及可靠性,因此产品的高温性能是行业内关键指标,包括括高温阈值电流、高温斜效率、高温3dB带宽值等。在高温阈值电流方面,公司产品为最低,表现最好;在高温斜效率方面,公司产品最小值大于0.12 W/A,超过Lumentum;在高温带宽方面,公司产品高温3dB带宽最小值为15GHz,优于Lumentum;在发散

角方面,公司产品的发散角为最小,耦光效率上具有相对较高的优势。

400G/800G光模块出货量爆发,驱动100G PAM4 EML激光器需求,公司100G PAM4 EML芯片卡位,打破海外技术垄断。国内外CSP对AI基础设施的投资推动400G/800G以太网光模块出货量激增,100G PAM4 EML激光器具备高速率、低啁啾和优良的传输性能,是高速率光模块的主流解决方案。EML激光器芯片市场长期由Lumentum等海外厂商主导,根据GlobalInfoResearch数据,前5家约占据76%份额。公司的100G PAM4 EML产品已完成性能与可靠性验证,并完成了客户端验证,更高速率的200G PAM4 EML完成产品开发并推出,相关技术成果在25年OFC大会上进行发表。

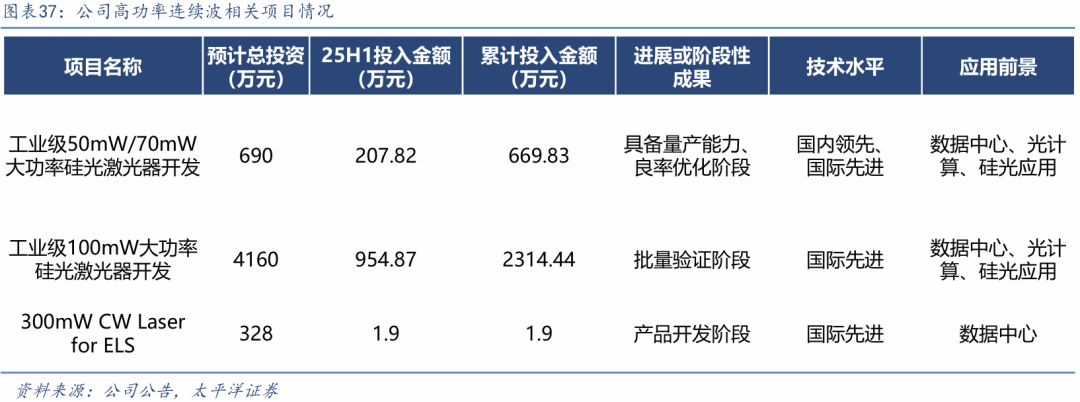

公司CW 70mW激光器批量出货,构筑新一增长极。公司在AI数据中心市场实现销售突破,尤其是硅光方案所需的大功率CW激光器芯片。该芯片要求同时具备大功率、高耦合效率、宽工作温度的性能指标,行业内集中度相较EML市场更低。公司基于多年在DFB激光器领域“设计 工艺 测试”的深度积累,针对400G/800G光模块需求,成功量产CW 70mW激光器芯片并实现大批量交付,产品采用非制冷设计,具备高功率输出和低功耗特性,适用于数据中心高速场景,逐步进入更广泛的客户供应链,成为公司新的增长极。公司进一步推出CW 100mW激光器产品,已经通过客户验证。

04

盈利预测与投资建议

公司受益数据中心市场扩张 硅光渗透 国产高端光芯片卡位大趋势,有望迎来业绩持续兑现,预计2025-2027年营业总收入分别为5.28、9.37、14.34亿元,同比增速分别为109.56%、77.30%、53.03%;归母净利润分别为1.52、3.25、5.36亿元,同比增速分别为--、113.95%、64.58%,对应25-27年PE分别为196X、91X、56X,给予“买入”评级。

05

风险提示

下游需求不及预期风险;行业竞争加剧风险;地缘政治风险。

VIP复盘网

VIP复盘网