上周我们团队在各地走访了澜起科技、兆易创新、沐曦股份、天数智芯、豪威科技、小米集团、龙旗、舜宇等国产AI算力和消费电子产业链的头部公司。我们认识到:1)随着以“小龙虾”为代表的Agent AI应用的兴起,国产算力芯片从示范工程进入需求驱动的正循环;2)“要站在光里,不要光站着”是上周走访里印象最深的一句话,反映了消费电子产业链切入光互连产业链的强烈意愿,相关公司估值有望提升;3)苹果手机份额潜在提升机会和Meta的智能眼镜产业链是整体承压的消费电子产业链中少数有结构性增长的亮点,关注相关企业盈利超预期的机会。

观点#1:Agent AI驱动国产算力发展进入正循环

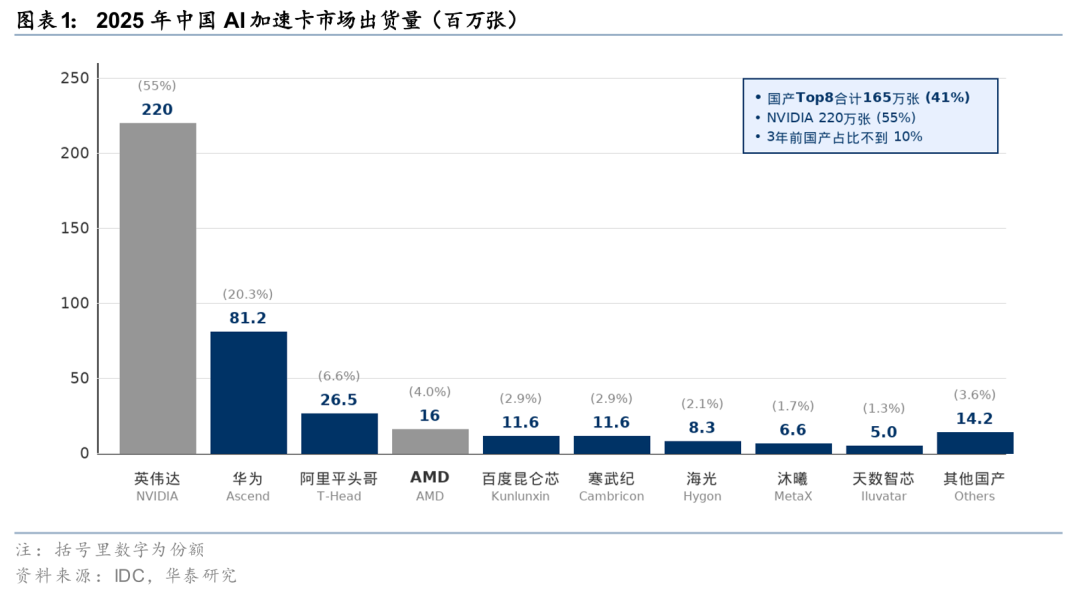

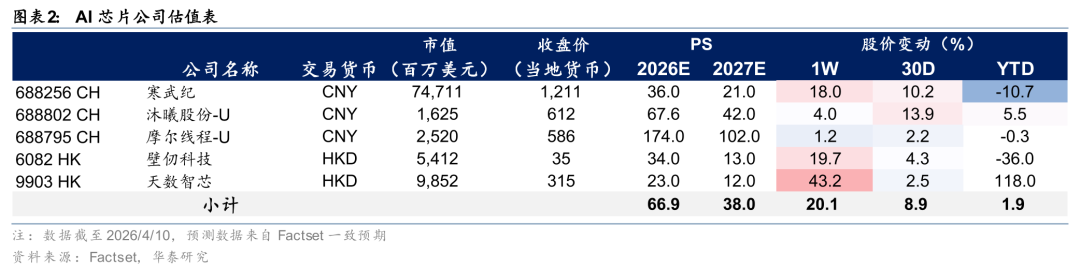

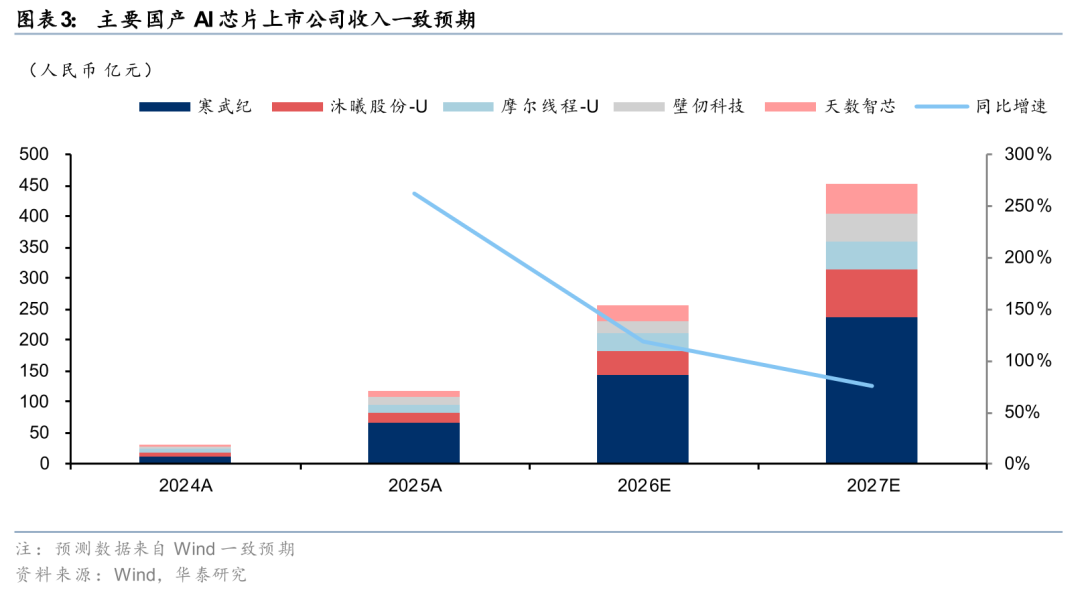

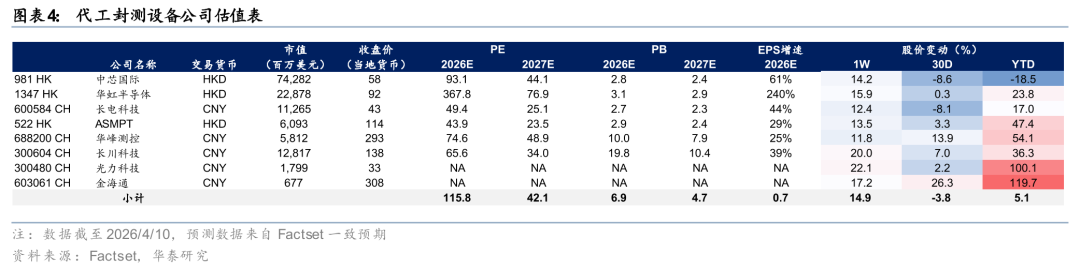

2025年下半年以来,以豆包为代表的AI聊天服务和以“小龙虾”为代表的Agent AI的应用快速兴起,正推动国内推理用算力需求的快速增长。但英伟达等海外厂商的GPU仍然无法在国内市场充分流通。算力芯片供不应求的情况,为国产AI芯片在CSP推理算力市场提供了发展机会。根据IDC统计,2025年中国AI加速卡市场出货量约400万张,其中国产厂商合计出货约165万张,市场份额约41%。展望2026年,5家已上市AI芯片公司Wind一致预期收入同比增长约120%到约257亿人民币。产业链相关环节包括国产先进工艺代工,先进工艺封装,先进封装设备,存储和连接。

观点#2:“要站在光里,不要光站着”—消费电子切入光互连的重估机会

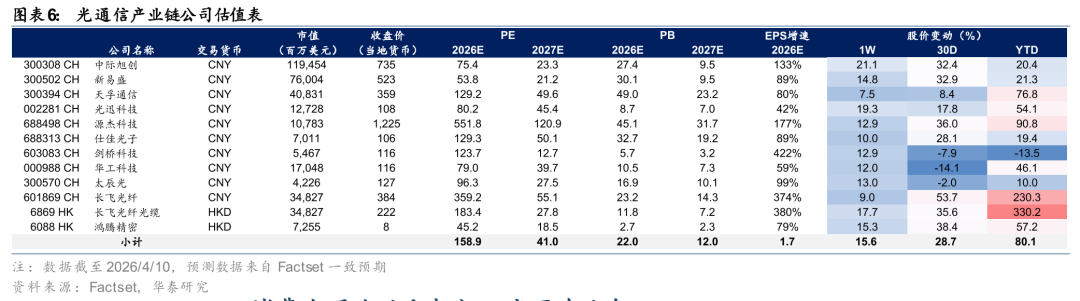

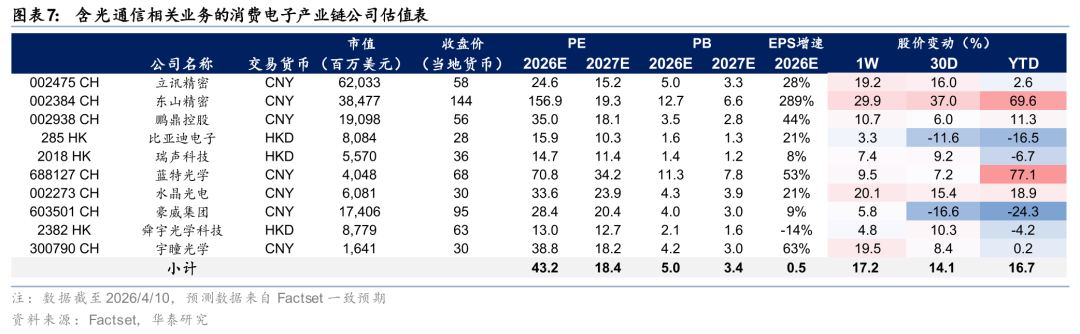

“要站在光里,不要光站着”是与产业链交流中印象最深的一句话,反映了消费电子产业链切入光互连产业链的强烈意愿。这次走访中,我们注意到,CIS厂商、精密光学厂商、射频IDM等传统意义上的消费电子企业正把光互连作为下一个赛道积极布局。当前数据中心光互连的光源技术主要采用基于III-V族化合物半导体(GaAs/InP)的制造工艺,与CMOS体系存在差异,是光互连成本和供应链的核心瓶颈。新进入企业除了在现有技术路线探索发展机会以外,还在积极探索Micro LED等基于CMOS的新方向。如果成功,可能对行业格局造成较大影响。我们认为从消费电子业务(板块估值约18x 2027E PE)切入光通信业务(板块估值约41x 2027E PE)有望带动相关产业链公司的估值提升。

观点#3:苹果份额和Meta眼镜——承压消费电子板块的结构性亮点

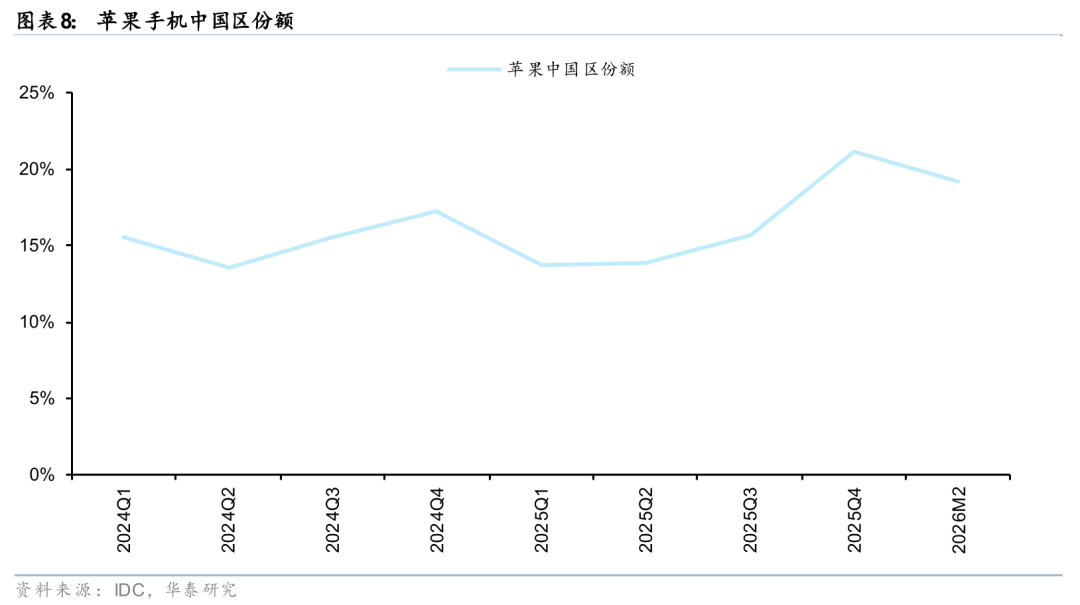

服务器用DRAM/NAND需求的快速增长对消费电子产业链形成了明显的冲击,IDC预测2026年全球智能手机出货量下降12.9%。通过产业链交流,我们认为苹果手机份额潜在提升和Meta智能眼镜是消费电子板块两个重要机会:1)苹果逆势推出MacBook Neo,iPhone17e等低价产品,有望提升产品销量,我们预期iPhone出货量2026E同比 4%至2.23亿部,全球市占率同比 3pct至21%。2)智能眼镜作为AI入口的价值被逐步认可,关注Meta发布的新产品。相关产业链环节包括整机组装,微显示等。

风险提示:AI技术落地不及预期;宏观经济波动、汇率波动风险;半导体周期下行风险。本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

观点#1 Agent AI驱动国产算力发展进入正循环

以豆包为代表的国产Agent应用正在重塑推理算力需求结构。随着AI应用落地,大模型调用量呈现快速增长趋势,推理需求进入迅速增长阶段。在供给端,美国对华高性能AI芯片出口限制使得英伟达等海外算力进入中国市场存在约束,国产替代趋势持续强化。尽管国产芯片在单卡性能与多卡互联等方面仍存在差距,但我们认为已能够满足主流推理需求。

豆包 “小龙虾”:推理需求迅速增长,国产卡份额加速提升

“小龙虾”的用户增长进一步验证了Agent AI对推理算力的拉动。展望2026年,5家已上市AI芯片公司Wind一致预期收入同比增长约120%到约257亿人民币,我们认为国产AI芯片正在进入由真实推理需求驱动的正循环。

国产算力先进制造产业链:代工、封装、设备、存储和连接同步受益

随着算力需求迅速成长,主力产品或逐步进入HBM3e和2.5D/3D封装时代。产业链相关环节包括先进工艺代工,先进封装,测试/划片/先进封装设备,存储和连接等。

观点#2 “要站在光里,不要光站着” - 消费电子切入光互连的估值重估机会

“要站在光里,不要光站着”是和产业链交流中印象最深的一句话,反映了消费电子产业链切入光互连产业链的强烈意愿。过去三年,光互连是中国电子产业链中增速可预见性较强的板块之一。过去二十年计算能力增长约60,000倍,但互连带宽仅增长约30倍,连接带宽已成为算力增长的核心瓶颈。CPO通过将光引擎靠近交换机ASIC,可将功耗从30-35瓦降至7-9瓦(降幅70%)。以英伟达、博通为代表的芯片厂商和以台积电、Tower、Globalfoundries为代表的晶圆厂均在积极推动CPO落地。

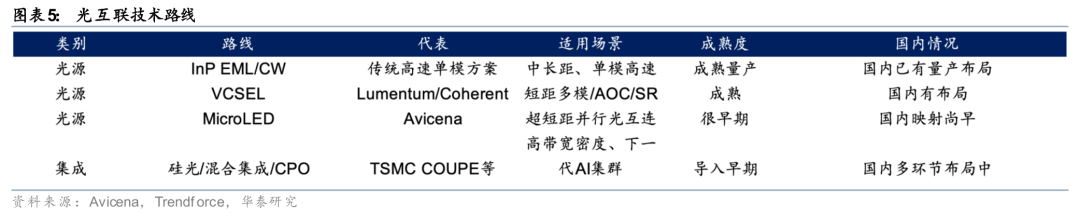

光源瓶颈与技术路线分化:EML、CW 硅光、Micro LED

光互连演进的关键约束之一在于高性能光源。EML(电吸收调制激光器)通常在InP平台上集成激光器与调制器,是当前800G中长距可插拔光模块的重要主流方案之一,但多通道架构下对独立光源芯片需求较高,成本与供给弹性相对受限。相比之下,CW激光器 硅光外调制将光源与调制解耦,由CW光源提供连续波,数据调制则由硅光芯片上的MRM或MZM完成,这是当前CPO的主流技术路径之一。两类方案的光源端仍主要依赖III-V材料体系,尚未完全CMOS化,但硅光平台在制造与集成层面具备更强的CMOS兼容潜力。整体看,行业正处于EML、VCSEL与CW 硅光并行演进、硅光渗透率逐步提升的阶段。值得关注的是,Micro LED正作为前沿探索路径切入短距高密度互连。以Avicena为代表的方案采用GaN蓝光microLED阵列与硅PD阵列,通过数百路并行在数Gbps单通道速率下实现接近或超过1Tbps的聚合带宽;其优势在于低功耗潜力和高带宽密度,但目前更多仍处于原型验证和早期商业化阶段,系统级能效与量产可行性仍待进一步验证。

消费电子企业积极切入光互连业务

消费电子企业正在积极切入光互联赛道。京东方/华灿是Micro LED路线的领跑者,华灿已建成全球首条6英寸Micro LED量产线(珠海金湾基地,满产24,000片晶圆/年),2026年3月首批光互连样品已交付海外客户。思特威2025 年年报披露,将有序布局边缘计算芯片、SerDes 芯片、Micro LED 光互连、物理互连等关联业务。我们认为从消费电子业务(板块估值约18x 2027E PE)切入光通信业务(板块估值约41x 2027E PE)有望带动相关产业链公司的估值提升。

观点#3 苹果份额和Meta眼镜 - 承压消费电子中的结构性增长点

服务器用DRAM/NAND需求的快速增长对消费电子产业链形成了明显的冲击,IDC预测2026年全球智能手机出货量下降12.9%。但我们认为苹果份额潜在增长机会和Meta的智能眼镜产业链是消费电子产业链少数具备结构性增长的亮点。

苹果:看好存储超级周期下手机份额提升的机会

我们看到在存储价格快速上涨的“超级周期”中,苹果选择逆势推出MacBook Neo、iPhone 17e等低价产品,我们认为该策略会帮助苹果扩大中端及教育市场份额。我们预期iPhone出货量2026E同比 4%至2.23亿部,全球市占率同比 3pct至21%。

Meta智能眼镜:AI眼镜有望成为Agent时代的下一代流量入口

根据Omdia数据,2025年全球AI眼镜出货量达到870万台,同比增长322%。Meta Ray-Ban销量突破700万副,以85.2%的份额主导全球市场。中国大陆市场占全球AI眼镜市场10.9%的份额,出货量近100万台,成为仅次于美国的全球第二大市场。展望2026年,Omdia预计全球AI眼镜出货量有望突破1500万台。硬件形态正从“无显示”向“带显示”迭代,AI眼镜有望成为继智能手机之后的下一代流量入口。

从产业链投资角度看,我们认为零部件端确定性或高于品牌端。中国产业链在硅基OLED微显示、光机/波导、精密光学、ODM、光学镜片等核心环节均已形成系统性竞争力。随着AI眼镜从Birdbath向Micro-LED 光波导方案过渡,相关环节价值量有望持续提升,看好中国零部件产业链在全球AI眼镜浪潮中全面受益。

风险提示

AI技术落地不及预期。虽然AI技术加速发展,但由于成本、落地效果等限制,相关技术落地节奏可能不及我们预期。

宏观经济波动、汇率波动风险。若日元、人民币等主要货币短期内大幅波动,将影响半导体企业出口利润率。在全球利差扩大、汇率波动加剧的环境下,需关注外汇变动对业绩的阶段性冲击。

半导体周期下行风险。在HBM、Chiplet等先进封装投资节奏波动时,高附加值设备出货量可能阶段性承压。

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

VIP复盘网

VIP复盘网