上周指26年3月30-4月5日(下同),本周指26年4月6-12日(下同)。本周重点新闻跟踪

近日工业和信息化部等七部门印发《加力推进石化化工行业老旧装置更新改造行动方案(2026-2029年)》:凡实际投产运行超过20年的生产装置,均应纳入改造范围;同时对于实际投产运行虽未超过20年,但经省级有关部门或企业综合评估后确有必要实施更新改造的,也一并纳入工作台账予以推进;更新改造工作原则上不超过5年;优先支持炼油、乙烯、对二甲苯、MDI、煤制甲醇等重点行业改造。本周重点产品价格跟踪点评

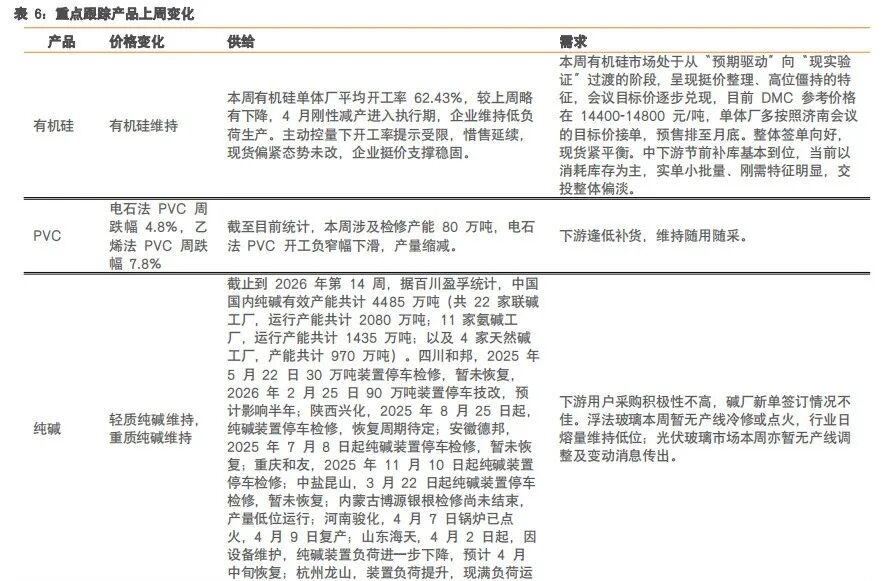

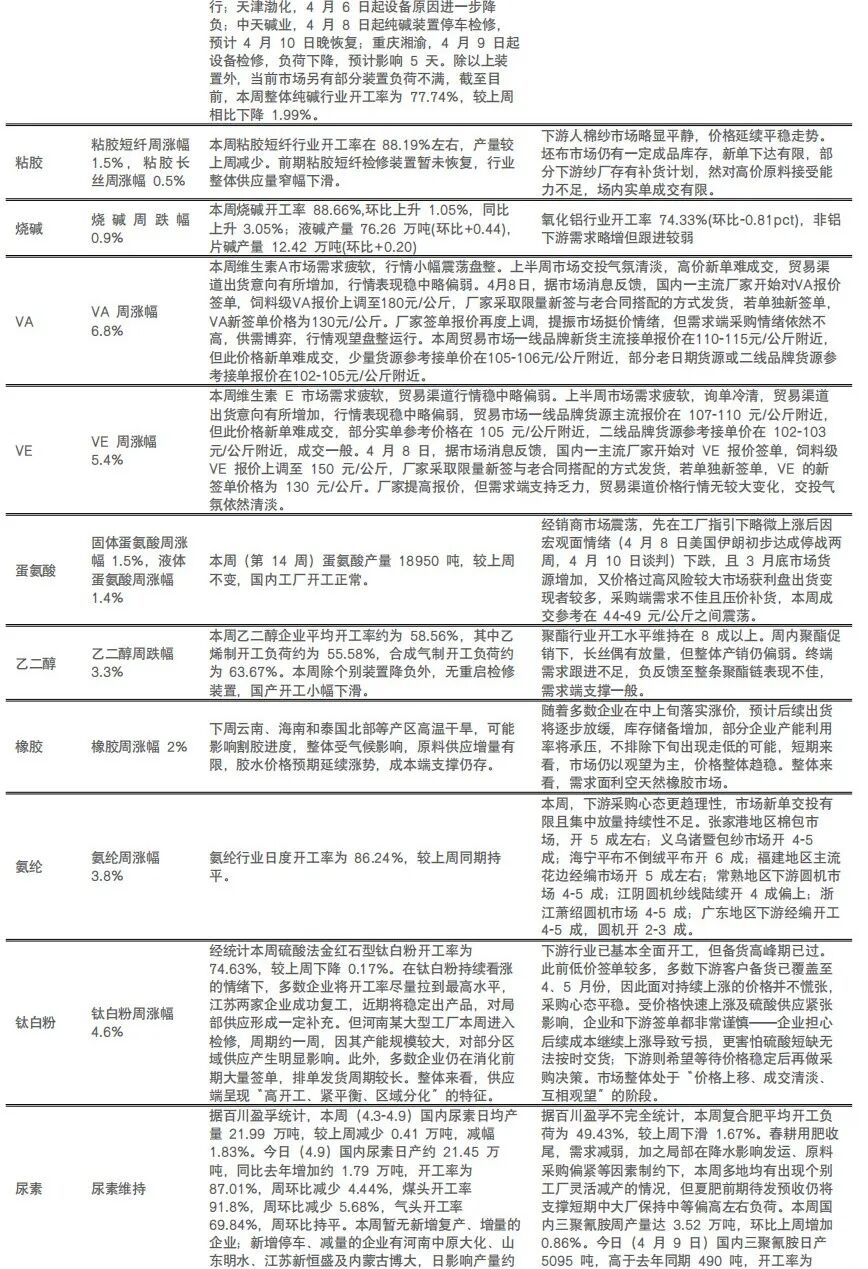

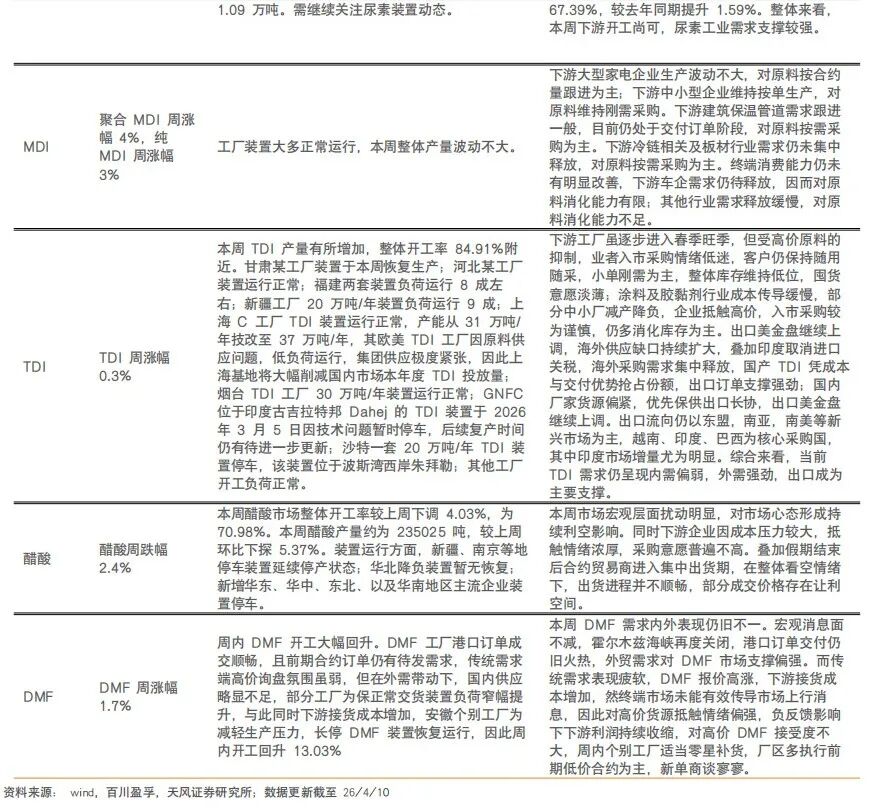

本周WTI油价下跌13.4%,为96.57美元/桶。重点关注子行业:本周VA/VE/钛白粉/聚合MDI/氨纶/纯MDI/橡胶/DMF/粘胶短纤/固体蛋氨酸/液体蛋氨酸/粘胶长丝/TDI价格分别上涨6.8%/ 5.4%/ 4.6%/ 4%/ 3.8%/ 3%/ 2% /1.7%/ 1.5%/ 1.5%/ 1.4%/ 0.5%/ 0.3%;乙烯法PVC/电石法PVC/乙二醇/醋酸/烧碱分别下跌7.8%/4.8%/3.3%/2.4%/0.9%;轻质纯碱/重质纯碱/尿素/有机硅价格维持不变。本周涨幅前五化工产品:氦气( 33.3%)、硅烷偶联剂KH-570( 28.6%)、活性染料实际成交价( 28%)、丙环唑( 26.7%)、硅烷偶联剂KH-550( 26.7%)。氦气:本周氦气市场延续向好态势,中短期卡塔尔供应难以恢复,市场对供应担忧的情绪仍存,随着下游积极性入市,交投氛围延续良好态势,预计中国管束氦气价格继续上涨,预计下周进口管束周均价或在190元/立方米,国产周均价或在150元/立方米。受此带动,下周40L瓶装高纯氦气市场均价或在1050元/瓶。值得注意的是,近期中东宣布临时停火,需关注卡塔尔装置复产情况。VA:本周维生素A市场需求疲软,行情小幅震荡盘整。上半周市场交投气氛清淡,高价新单难成交,贸易渠道出货意向有所增加,行情表现稳中略偏弱。4月8日,据市场消息反馈,国内一主流厂家开始对VA报价签单,饲料级VA报价上调至180元/公斤,厂家采取限量新签与老合同搭配的方式发货,若单独新签单,VA新签单价格为130元/公斤。厂家签单报价再度上调,提振市场挺价情绪,但需求端采购情绪依然不高,供需博弈,行情观望盘整运行。本周贸易市场一线品牌新货主流接单报价在110-115元/公斤附近,但此价格新单难成交,少量货源参考接单价在105-106元/公斤附近,部分老日期货源或二线品牌货源参考接单报价在102-105元/公斤附近。当前维生素A厂家对后市依然持挺价心态,供给端存利好支持,但需求端支持力度不足,对于当前市场高价,下游普遍采购较为谨慎,预计短期内市场供需博弈,行情小幅震荡盘整运行,中长期市场行情依然有震荡式上行的可能。本周化工板块行情表现

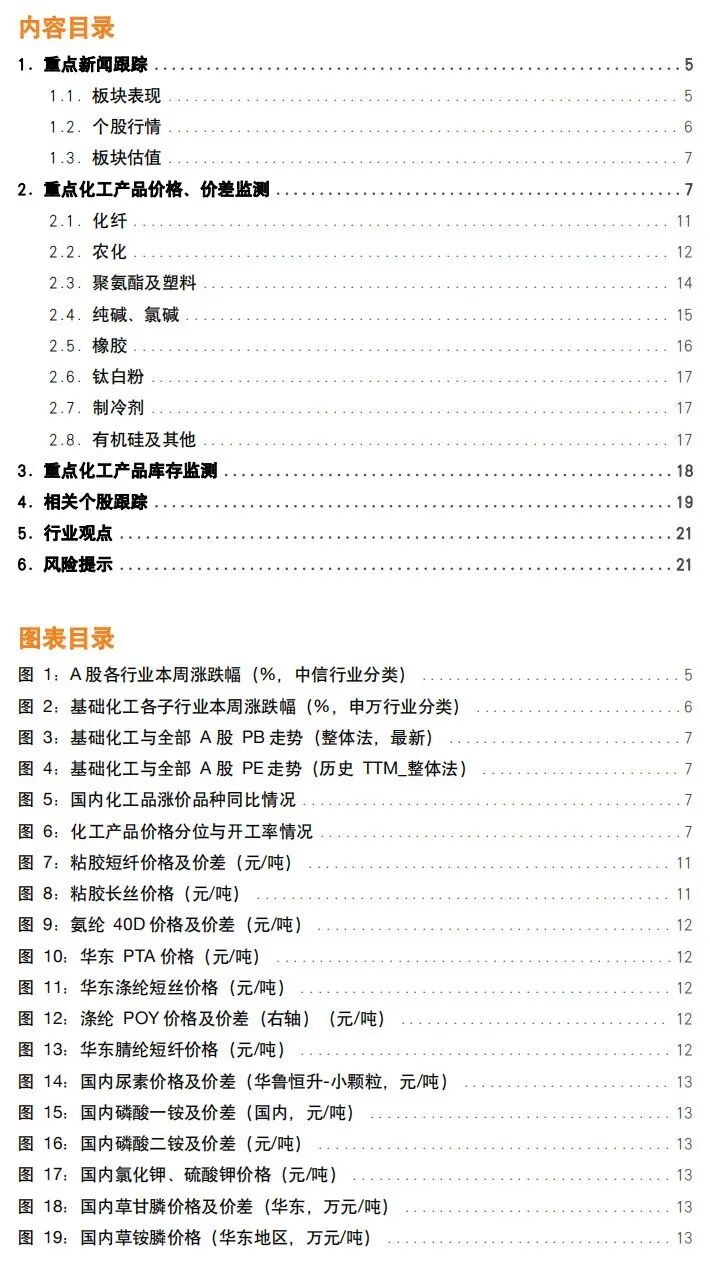

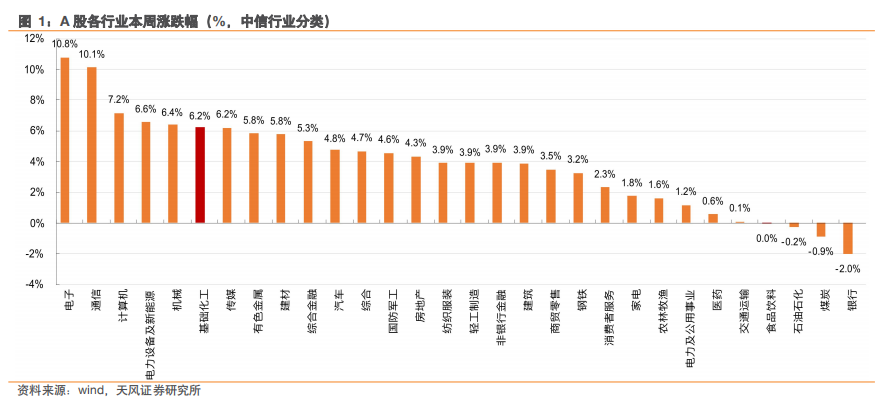

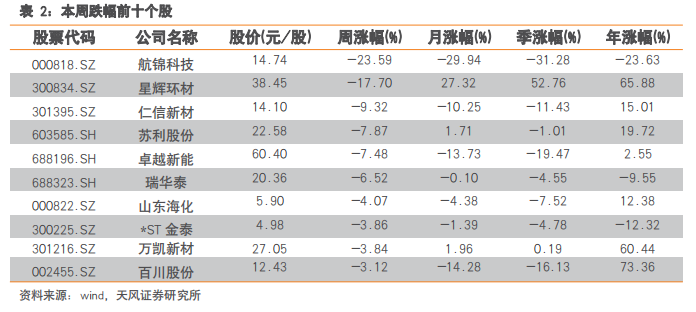

基础化工板块较上周上涨6.25%,沪深300指数较上周上涨4.41%。基础化工板块跑赢沪深300指数1.84个百分点,涨幅居于所有板块第6位。据申万分类,基础化工子行业周涨幅较大的有:粘胶( 12.84%),有机硅( 9.81%),氨纶( 9.63%),纺织化学制品( 7.98%),聚氨酯( 7.93%)。重点关注子行业观点

风险提示:原油价格大幅波动风险;安全环保风险;化工品需求不及预期;新增产能释放造成行业竞争加剧;报告中提及的“相关标的”仅为对相关公司的罗列,不构成任何投资建议。

1)2026.4.3近日工业和信息化部等七部门印发《加力推进石化化工行业老旧装置更新改造行动方案(2026-2029年)》:凡实际投产运行超过20年的生产装置,均应纳入改造范围;同时对于实际投产运行虽未超过20年,但经省级有关部门或企业综合评估后确有必要实施更新改造的,也一并纳入工作台账予以推进;更新改造工作原则上不超过5年;优先支持炼油、乙烯、对二甲苯、MDI、煤制甲醇等重点行业改造。

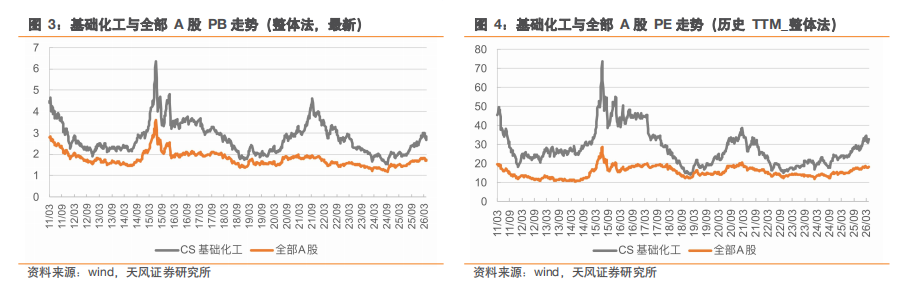

2)2026.4.8江苏恒神股份发布调价通知:自2026年4月7日起,碳纤维每吨上调5000-10000元,织物及预浸料每平米上调1-2元,4月6日前签订的订单仍按原价格执行。近日,包括吉林化纤、上海石化、日本东丽都有发布涨价公告。3)2026.4.10从中国能建获悉,我国首个50万吨级生物质绿色醇油示范项目——辽宁沈阳50万吨级风光制氢融合生物质绿色醇油示范项目正式开工。项目的落地,标志着我国氢基液体燃料产业正式从示范阶段迈向规模化建设发展阶段。绿色醇油是一种清洁低碳的液体燃料。它的生产过程,简单来说,就是用风能、太阳能等可再生能源发电,再电解水制取氢气,然后将氢气与从农林废弃物(如秸秆、树枝等)中提取的绿色碳源进行反应,最终合成甲醇和航空燃料。此次开工的示范项目总投资320亿元。依托当地“风电 生物质”的独特资源禀赋,建设年产50万吨生物质绿色醇油项目,配套2吉瓦集中式风电,预计年需求生物质约300万吨。4)2026.4.7 4月6日中国科学院物理研究所胡勇胜团队在《自然·能源》发表重磅成果:该团队成功开发出一种具有自保护功能的可聚合不燃电解质(PNE),全球首次在安时级钠离子电池中实现彻底阻断热失控。这一突破并未牺牲电池的高性能表现。该电池兼具极好的宽温性能(-40℃到60℃)和耐高压稳定性(>4.3V),且材料均为成熟的工业化产品,具备极高的产业化竞争优势。这一成果刷新了人们对电池安全的认知,为钠离子电池在电动汽车、重型卡车、大规模储能等领域的商业化落地奠定了坚实基础。5)2026.4.7近期中科液态阳光(沙湾)绿氢耦合零碳排放液态阳光甲醇循环经济产业项目启动仪式在新疆塔城沙湾市举行,这标志着国家“十五五”氢能战略布局下的又一标杆工程正式落地,项目采用“风光氢醇”一体化零碳循环经济模式,相较传统煤化工可节省三分之二煤炭,实现绿电高效转化、绿氢就地消纳,助力工业领域节能降碳。基础化工板块较上周上涨6.25%,沪深300指数较上周上涨4.41%。基础化工板块跑赢沪深300指数1.84个百分点,涨幅居于所有板块第6位。据申万分类,基础化工子行业周涨幅较大的有:粘胶( 12.84%),有机硅( 9.81%),氨纶( 9.63%),纺织化学制品( 7.98%),聚氨酯( 7.93%)。截至本周五(4月10日),本周基础化工板块PB为2.85倍,全部A股PB为1.76倍;基础化工板块PE为32.73倍,全部A股PE为18.26倍。

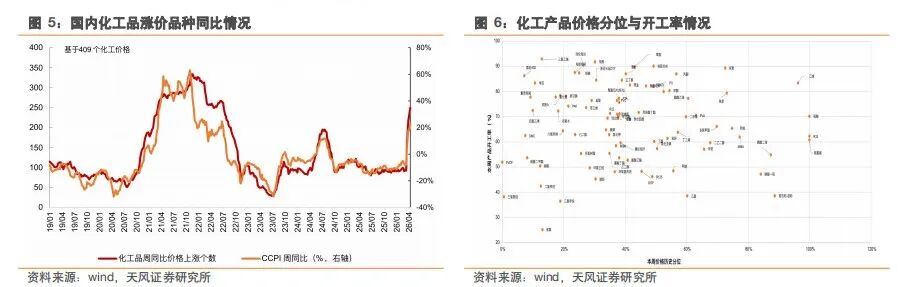

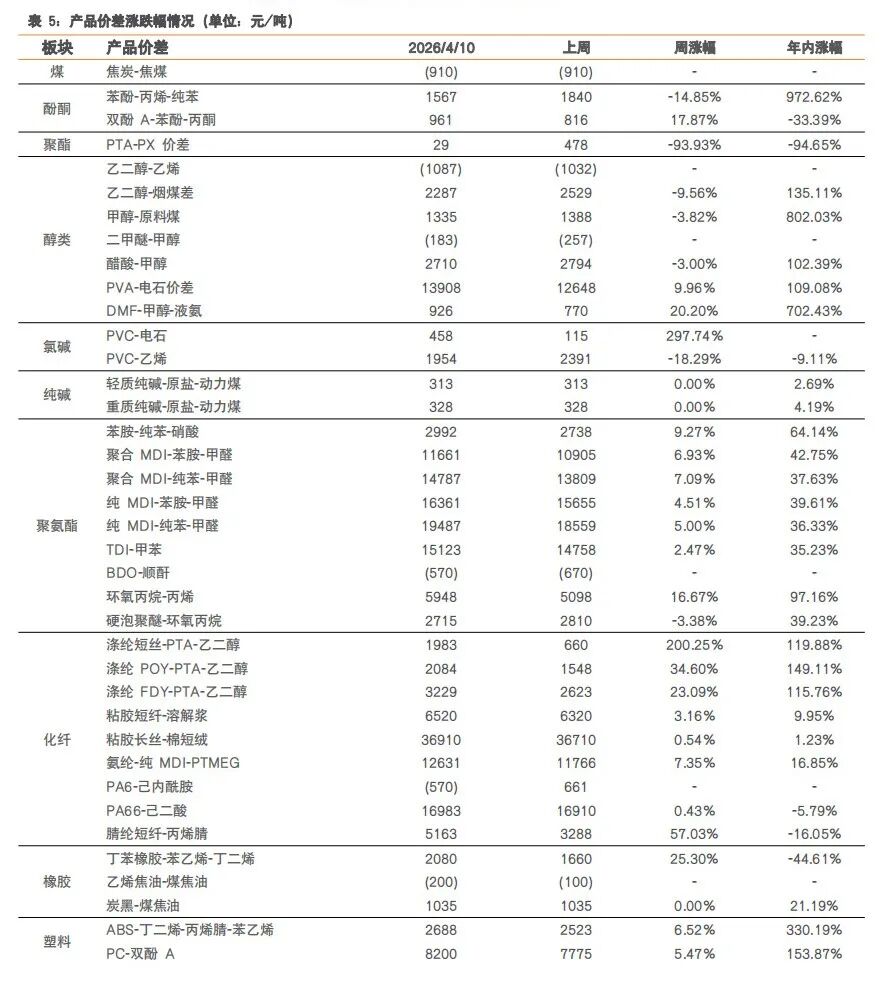

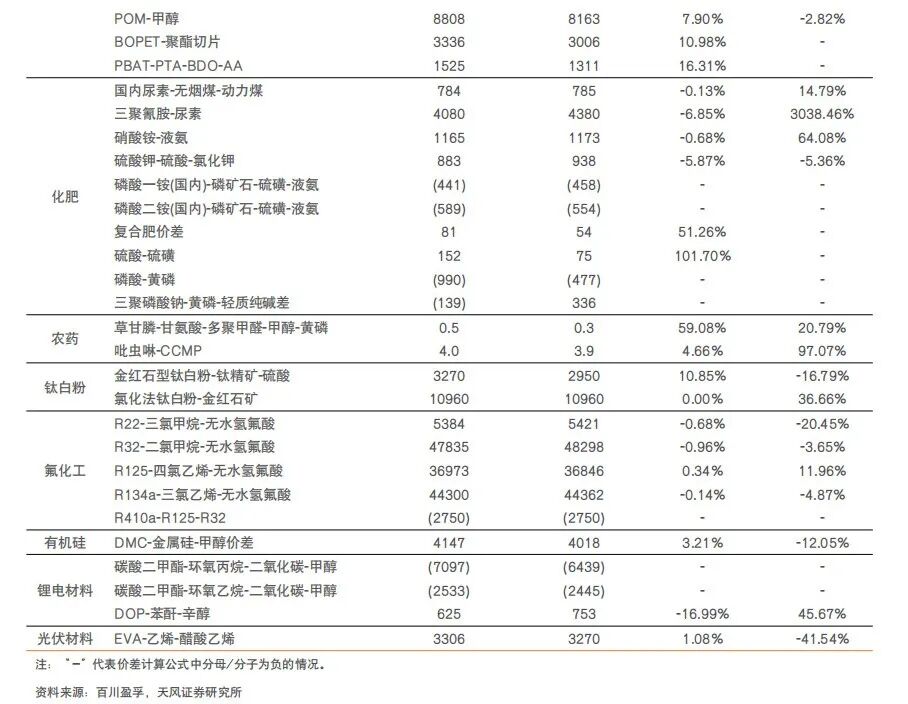

在我们跟踪的409种化工产品中,本周138种产品环比上涨,72种产品环比下跌,199种产品环比持平。在我们跟踪的65种价差中,本周36种产品价差环比上涨,23种产品价差环比下跌,6种产品价差环比持平。粘胶:粘胶短纤1.5D报价1.35万元/吨,上涨1.5%;粘胶长丝120D报价4.23万元/吨,上涨0.5%。氨纶:氨纶40D报价2.7万元/吨,上涨3.8%。

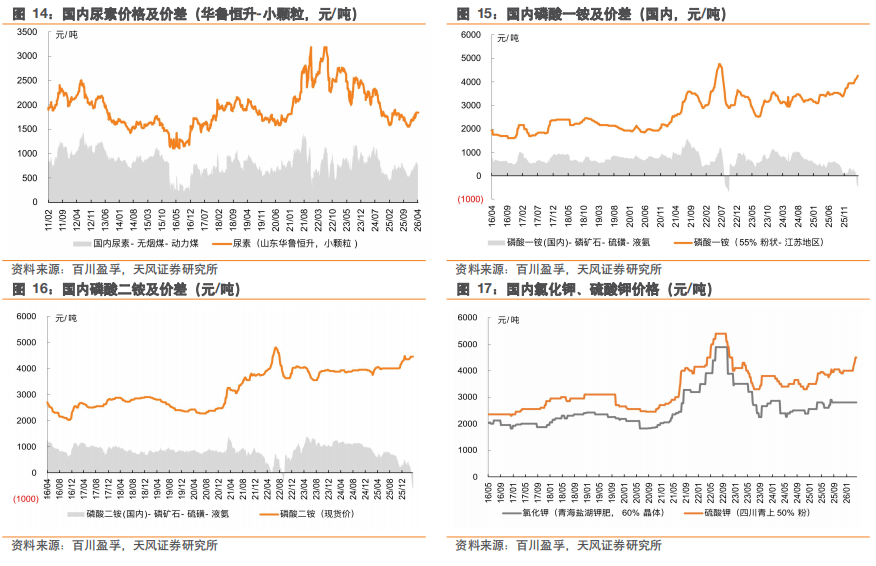

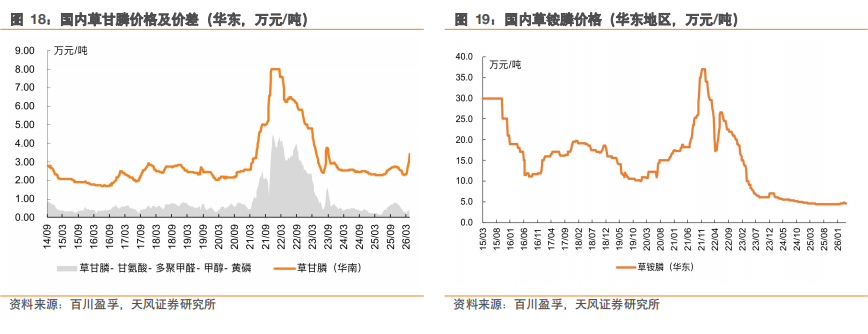

涤纶:华东PTA报价6365元/吨,下跌7.5%;江浙涤纶短纤报价9160元/吨,上涨9.9%;涤纶POY150D报价9280元/吨,上涨0.3%。腈纶:腈纶短纤1.5D报价1.67万元/吨,上涨12.6%。尿素:华鲁恒升(小颗粒)尿素报价1840元/吨,维持不变。磷肥:江苏地区55%粉状磷酸一铵报价4250元/吨,上涨1.2%;贵州-瓮福集团(64%褐色)磷酸二铵报价4450元/吨,维持不变。钾肥:青海盐湖60%晶体氯化钾报价2800元/吨,维持不变;四川青山50%粉硫酸钾报价4500元/吨,维持不变。除草剂:华南草甘膦报价3.42万元/吨,上涨13.2%;草铵膦报价4.6万元/吨,维持不变。

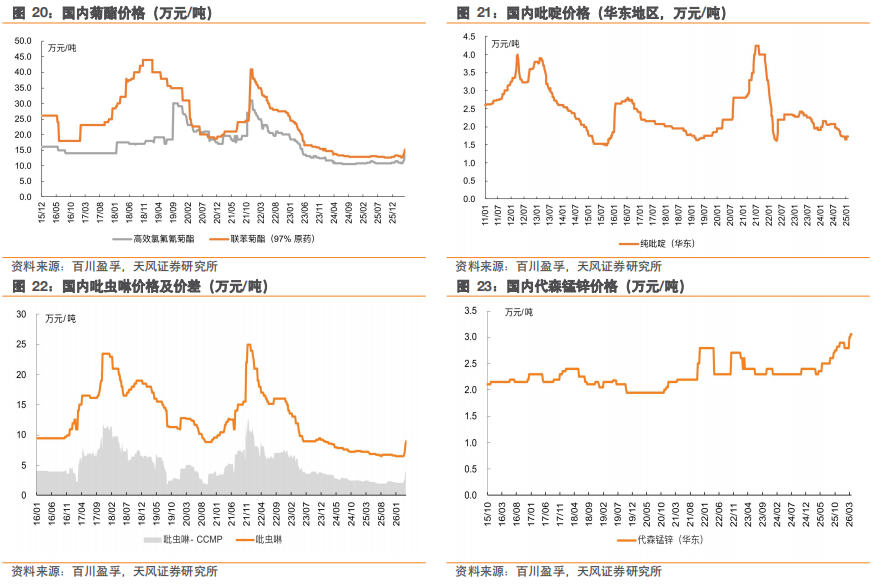

杀虫剂:华东纯吡啶报价1.725万元/吨,维持不变;吡虫啉报价9万元/吨,上涨5.9%。

杀菌剂:代森锰锌报价3.05万元/吨,维持不变。

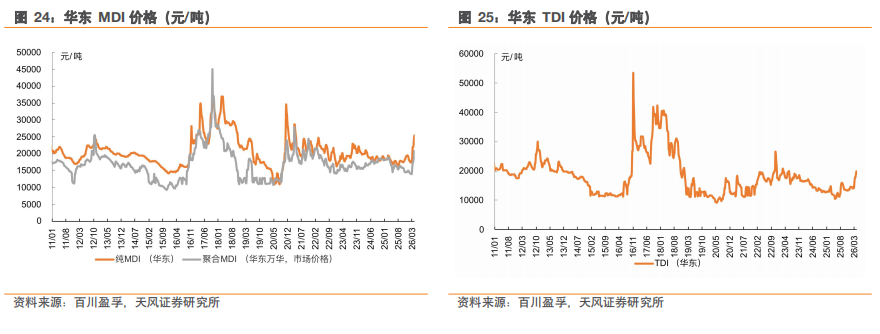

MDI:华东纯MDI报价2.55万元/吨,上涨3%;华东聚合MDI报价2.08万元/吨,上涨4%。

TDI:华东TDI报价1.98万元/吨,上涨0.3%。

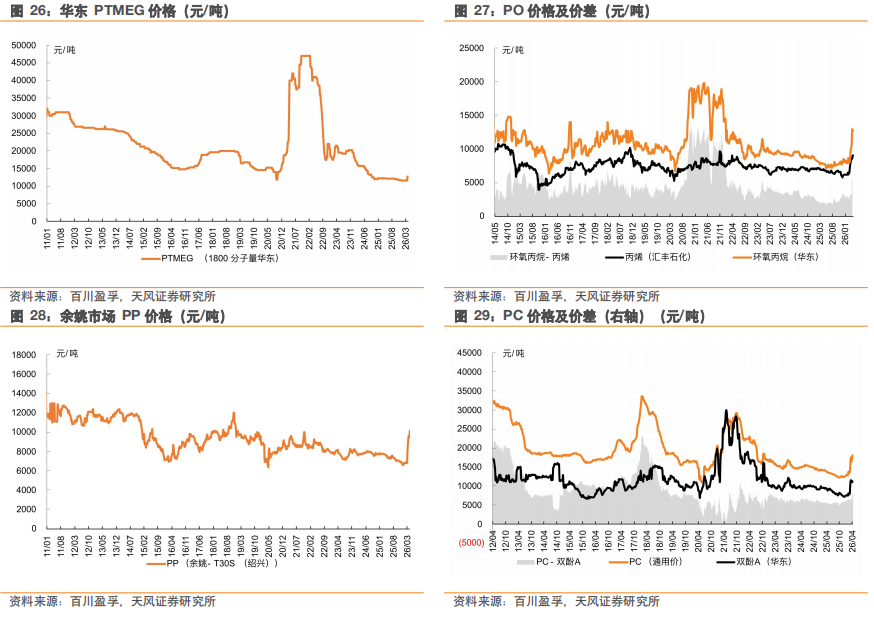

PTMEG:1800分子量华东PTMEG报价1.27万元/吨,维持不变。

PO:华东环氧丙烷报价1.36万元/吨,上涨6.7%。

塑料:PC报价1.81万元/吨,上涨1.1%。

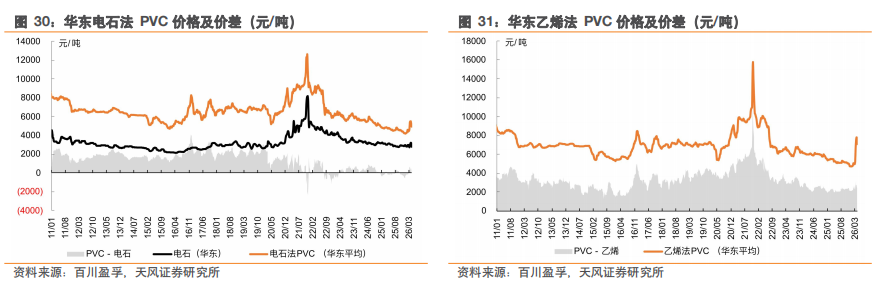

氯碱:华东电石法PVC报价4905元/吨,下跌4.8%;华东乙烯法PVC报价7100元/吨,下跌7.8%。

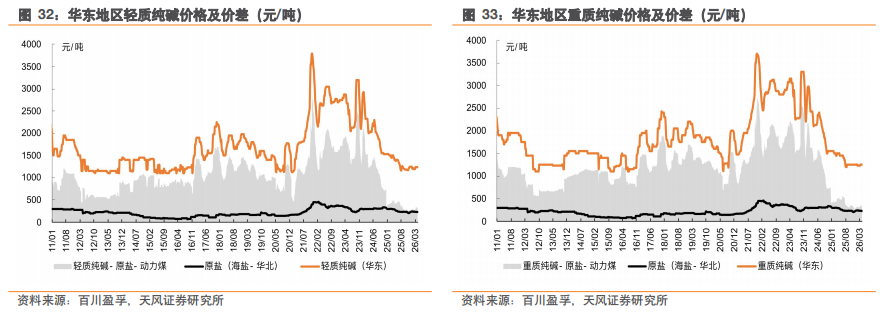

纯碱:轻质纯碱报价1235元/吨,维持不变;重质纯碱报价1250元/吨,维持不变。

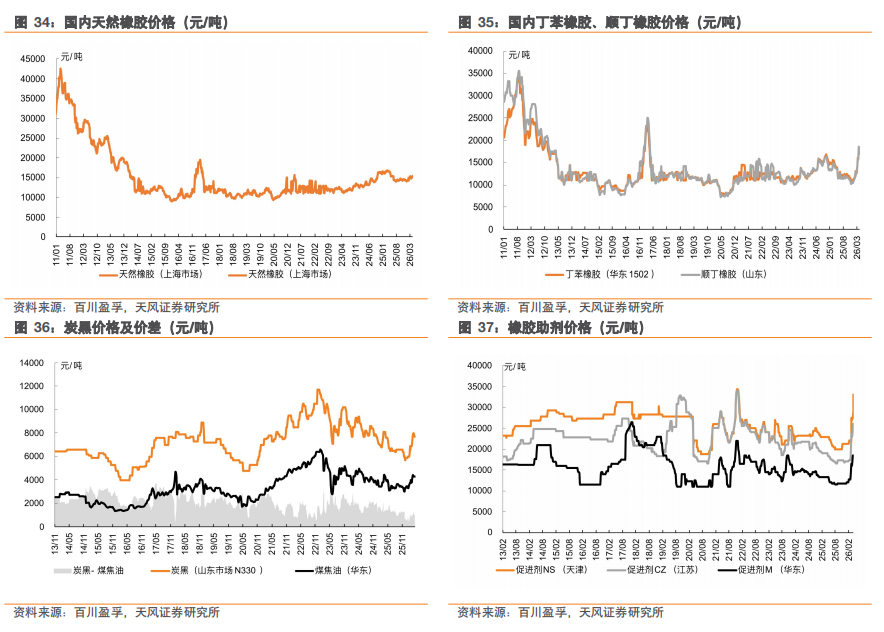

天然橡胶:上海市场天然橡胶报价1.54万元/吨,上涨2%。

丁苯橡胶:华东市场丁苯橡胶报价1.72万元/吨,下跌4.5%。

顺丁橡胶:山东市场顺丁橡胶报价1.7万元/吨,下跌4.8%。

炭黑:东营炭黑报价0.77万元/吨,维持不变。

橡胶助剂:促进剂NS报价3.3万元/吨,上涨13.8%;促进剂CZ报价2.6万元/吨,上涨4%。

钛精矿:攀钢钛业钛精矿报价1900元/吨,维持不变。

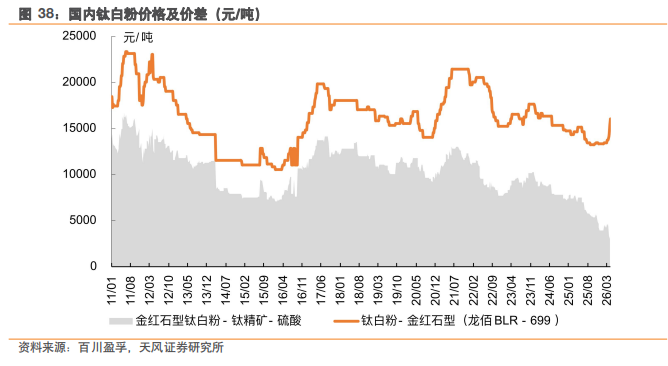

钛白粉:四川龙蟒钛白粉报价1.6万元/吨,上涨4.6%。

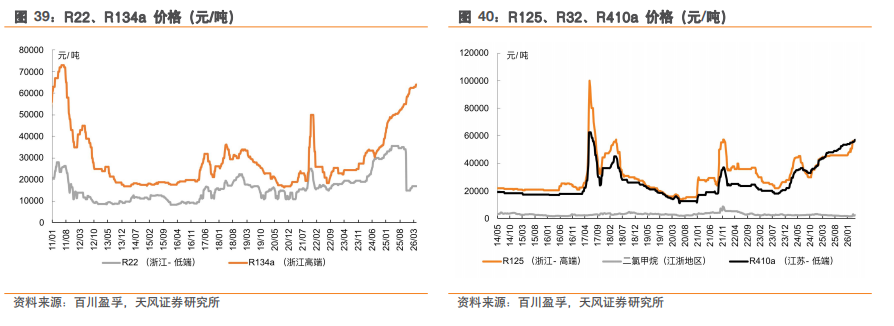

R22:浙江低端R22报价1.7万元/吨,维持不变;R134a:浙江高端R134a报价6.4万元/吨,维持不变;R125:浙江高端R125报价5.6万元/吨,维持不变;R32:浙江低端R32报价6.35万元/吨,维持不变;R410a:江苏低端R410a报价5.7万元/吨,维持不变。

有机硅:华东DMC报价1.45万元/吨,维持不变。

染料:分散黑ECT300%报价23元/公斤,维持不变;活性黑WNN报价32元/公斤,上涨28%。

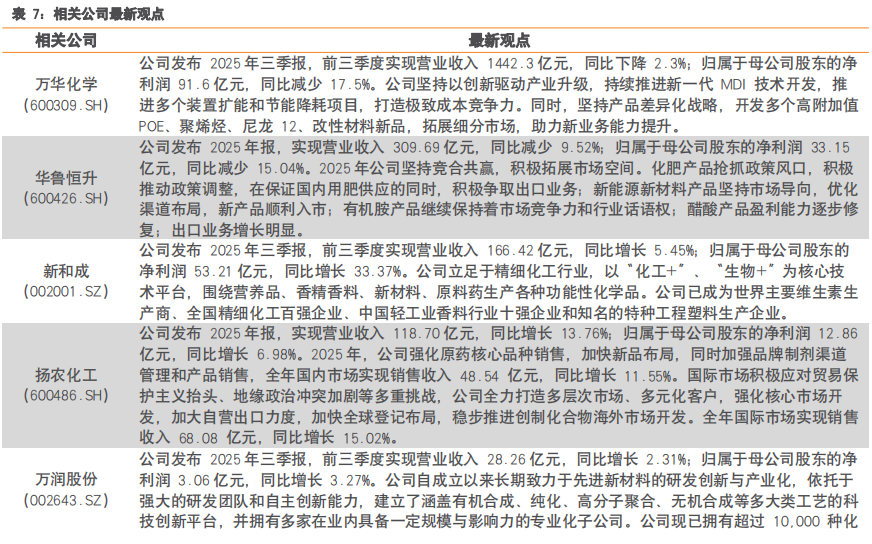

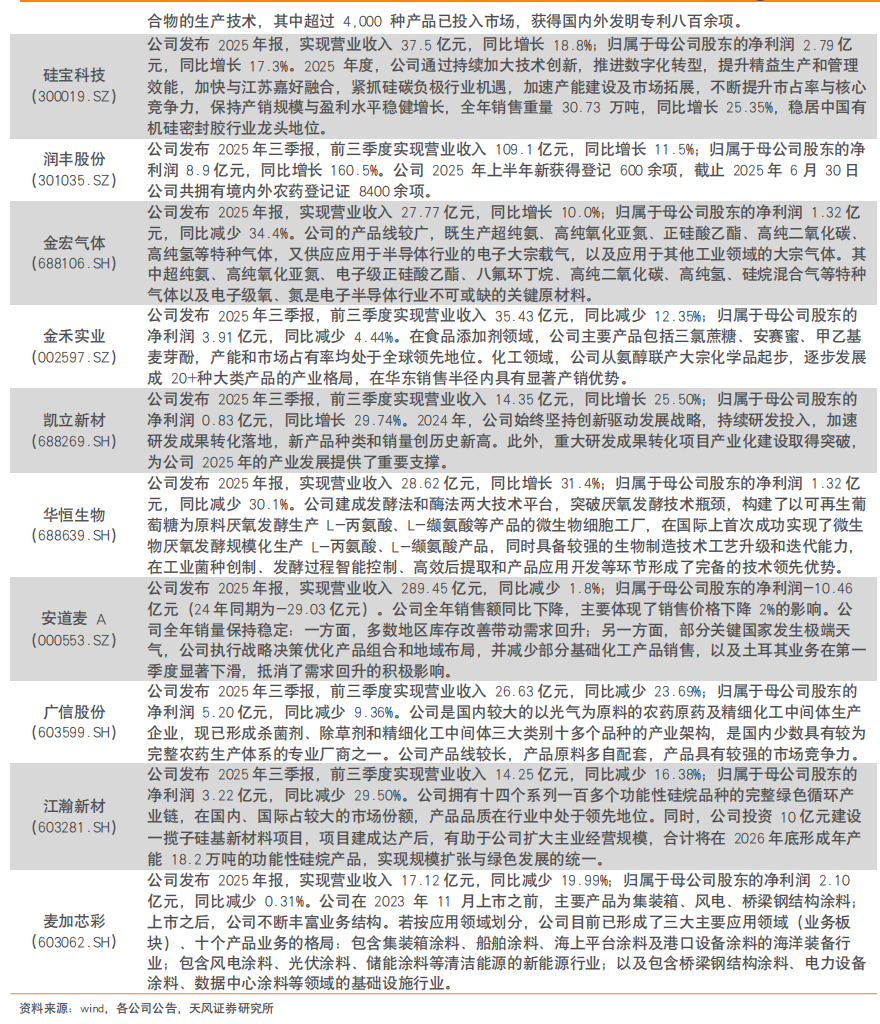

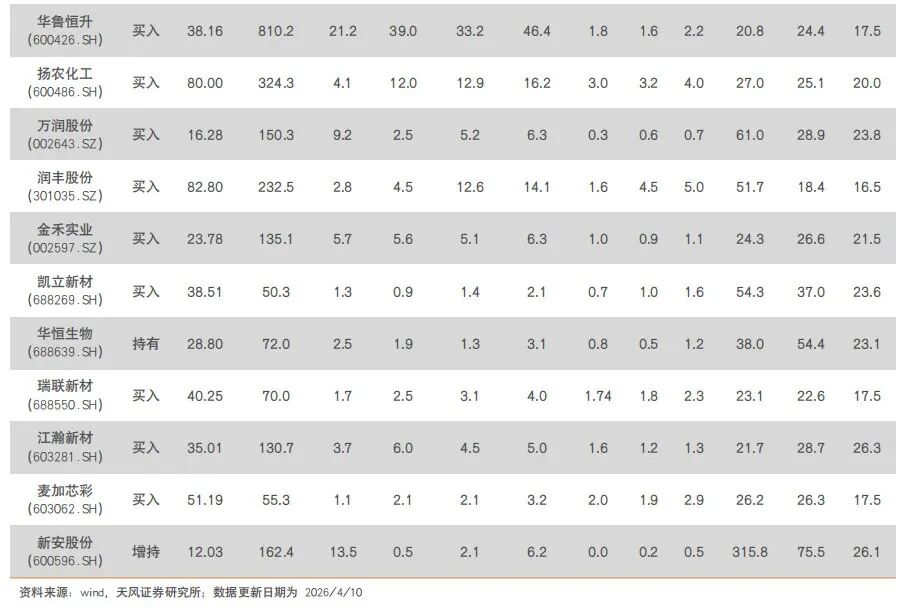

供需逆转:2025年政策、资本开支拐点已现;“反内卷”的提出提供了对后续行业盈利改善、长期走向更健康发展的预期。煤化工(重点推荐:华鲁恒升、华谊集团;相关标的:鲁西化工、湖北宜化);有机硅(重点推荐:新安股份;相关标的:合盛硅业、东岳硅材、鲁西化工);氨纶(相关标的:华峰化学、新乡化纤);农药(重点推荐:扬农化工、润丰股份;相关标的:利尔化学、湖南海利、泰禾股份);代糖(推荐:金禾实业)。

产业重构:化工行业迎来战略窗口期:海外高成本边际产能退出,全球化工秩序重构。MDI(重点推荐:万华化学);钛白粉(相关标的:龙佰集团);轮胎(相关标的:赛轮轮胎、中策橡胶、森麒麟);OLED材料(重点推荐:莱特光电、奥来德(与机械、电子组联合覆盖)、瑞联新材、万润股份);吸附树脂(重点推荐:蓝晓科技(与金属材料组联合覆盖));催化材料(重点推荐:凯立新材(与金属材料组联合覆盖);相关标的:中触媒);电子大宗气。

价值重估:供需格局重构与产业属性升级共同促使传统化工企业价值重估、资源价值重估、产品属性重估。磷化工(相关标的:新洋丰、云图控股、川恒股份、川发龙蟒、云天化、芭田股份);草酸(重点推荐:华鲁恒升);PVDF(相关标的:华谊集团、昊华科技、东岳集团);制冷剂(重点推荐:巨化股份;相关标的:三美股份、东岳集团、昊华科技);钾肥(相关标的:亚钾国际、东方铁塔)。

原油价格大幅波动风险:

化工行业受原油价格影响较大,产品价格对原油波动较为敏感,若原油价格出现大幅波动,行业内公司业绩将面临不确定性影响。

安全环保风险:

近年来化工生产企业安全环保问题频发,化工企业安全、环保事件对企业生产运营将产生较大影响。

化工品需求不及预期:

若未来全球化工品的需求改善较少,化工品价格和行业企业的盈利水平均可能受到影响。

新增产能释放造成行业竞争加剧:

22年以来化工行业固定资产投资虽有放缓但同比仍在增长,在建工程余额亦处于历史相对高位水平,伴随行业新增产能持续释放,若未来需求端持续低迷或复苏阶段需求改善不及预期,行业竞争格局或因新产能的增加有所恶化,行业企业盈利水平亦或难有显著改善。

报告中提及的“相关标的”仅为对相关公司的罗列,不构成任何投资建议:

投资者在做出投资决策时,应基于独立的分析和判断,全面评估公司的基本面、行业前景及市场环境等因素

VIP复盘网

VIP复盘网