过去一年,AI眼镜密集的产品落地,从消费电子品牌到互联网大厂,从新能源车企到初创公司,不算大的市场被各路好汉挤得水泄不通。

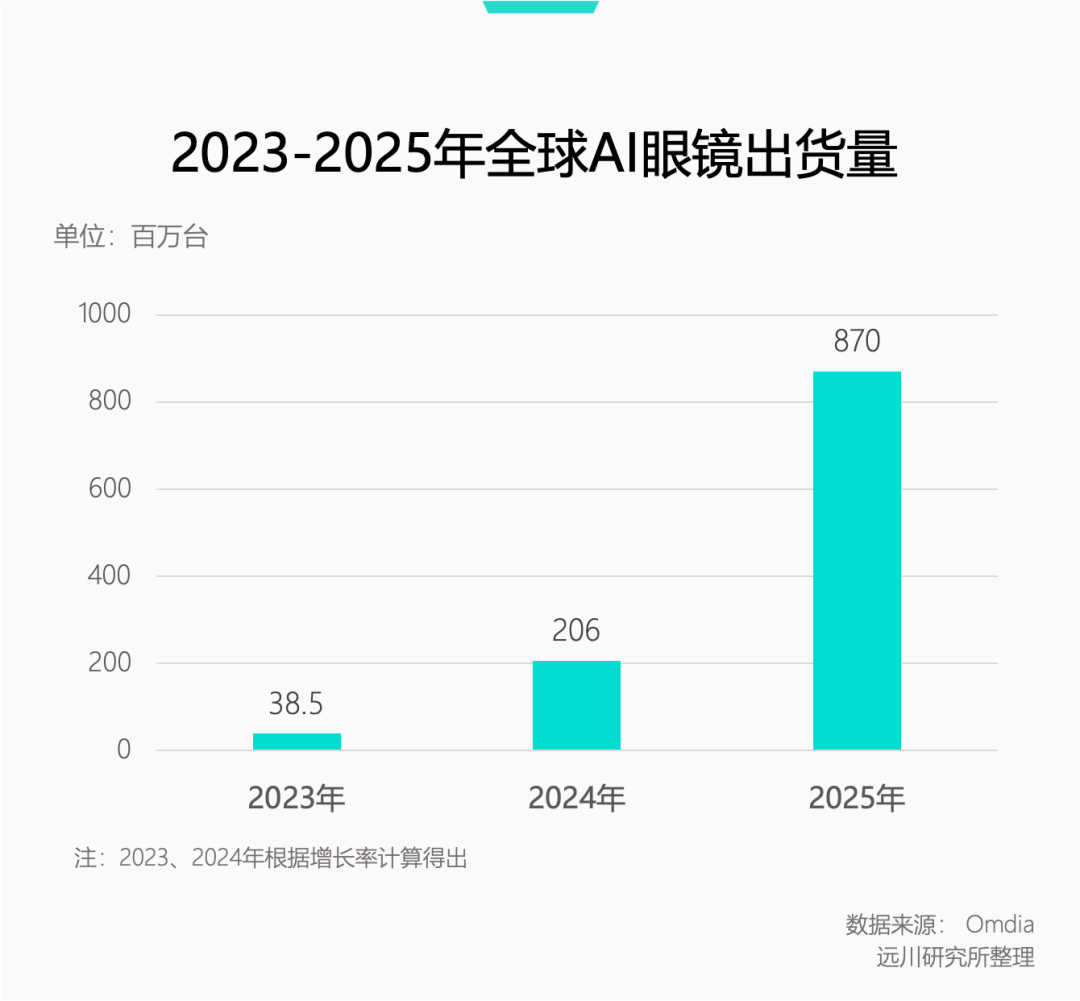

根据Omdia的口径,去年全球AI眼镜出货量暴涨322%,中国大陆暴增30多倍,小米和Rokid两个中国品牌跻身全球前三[1]。

与此同时,不断有小道消息释出,谷歌和苹果准备二战AI眼镜。

扎堆试水探路后,真刀真枪抢市场、秀肌肉的时候来了。

怕小米做,更怕小米不做

很长时间里,AI眼镜都处在“又怕小米做,又怕小米不做”的微妙氛围里。

这里的“小米”不单指小米公司,而是泛指与小米类似的消费电子公司:有稳定的核心产品线和对应的技术积累,有强大的供应链管理能力,有广泛的渠道和品牌影响力。

小米是这类公司最典型的代表。过去十年,小米的业务版图从手机扩展到AIoT产品和大家电,跨界造车也是连战连捷。

因此,“怕小米做”就不难理解了。

消费电子大厂都在产业链摸爬滚打多年,初创公司很难在供应链管理上与之比肩。叠加渠道和品牌优势,可以迅速凭借出货量摊薄成本,挤压中小公司。

举例来说,小米线下渠道有高客单价的手机和汽车,线上的小米商城本身就是颇具GMV和用户规模的电商平台,因此,小米可以在电动牙刷、充电宝、路由器等边缘品类上接受更低的毛利率,其他品牌很难做到。

所以,大厂进入新品类的时间,往往都是对应品类的“技术收敛阶段”,即创新周期结束,技术路线固定,进入供应链和渠道环节的比拼,这也是大厂的舒适区。

但对初创公司来说,比“小米做”更可怕的是“小米不做”。

大厂跟自己抢生意,起码证明这一品类有利可图;如果大厂意兴阑珊,大概率是两种情况:一是市场太小;二是利润率太低。

市场太小例子是VR头显。在其风头最盛的几年里(2016-2020年),三星、华为、小米虽然也推出过产品,但无一例外都是浅尝而止。

只有战略定力极强的苹果耗时多年,在2023年掏出了Vision Pro这个技术杰作,过高的供应链成本导致定价居高不下,销量惨淡。

事实证明,VR确实是个扶不起来的赛道。2025年,全球VR头显出货量一路下滑到497万台,实在提不起投资的兴趣。

利润率太低的例子是笔记本电脑。PC的架构高度开放(除了苹果),产品定义权实际掌握在英特尔、英伟达这些零部件公司手里,导致笔记本厂商的利润空间非常有限。

手机品牌里,OV对笔记本一直敬而远之,华为和小米也没有投入太多资源,原因就是这个市场卷的飞起,实在没什么油水,毛利低到小米都看不下去。

目前AI眼镜市场的状态,可以用“小米做了又没做”来形容。

去年6月,小米发布首款AI眼镜,对比同期2499元起售的Rokid,出道就把价格打到了1999元,一举拿下去年国内AI眼镜销冠。

2025年,小米发布首款AI眼镜

但另一方面,小米目前对AI眼镜的态度更多是试水,在发布会上只能算友情客串,并未倾注太多资源;论营收贡献,在AIoT板块里估计都没多少占比,更别说碰瓷手机了。

其他大厂如阿里、理想,对AI眼镜的定位也类似——先把坑占了。

因此,“做了又没做”指的是大厂虽然动手了,但下手不狠。说明AI眼镜有一定的市场空间,但又不值得自己倾尽全力。

对中小厂商来说,这是一种最舒适的状态。

宝贵的窗口期

纵览消费电子行业的发展,小公司要在新品类上建立足够的存在感,最有效的途径,就是在大厂“从看不上到全力投入”的时间段,建立起足够的技术壁垒。

大厂看上去家大业大,但做起AI眼镜这种新品类,也未必比小厂更容易。原因有三点:

一是无法解决投资的不确定性。

VR头显、AI眼镜、智能耳机等品类都有两个共同的特点:产品定义未成形,市场规模不确定。大公司虽然财力不菲,但花钱的地方更多,客观上导致资源会投向确定性更强的主营业务。

以小米为例,小米的汽车业务还没到收获期,同时还得在自动驾驶、芯片设计、操作系统等多条赛道高强度投资,眼镜团队能要到多少预算,恐怕不太乐观。

能收上税的城堡才有挖护城河的必要,对大厂来说,体验过手机市场一年十亿级出货量的快乐,难免看不太上新品类几百万出货量。

这种情况下,大厂要么抱着试水或防御心态,技术投入有限;要么等小公司做完产品定义,自己拿着现成的作业抄。以新品类为主业的中小公司,反而更有动力不计成本的投入。

二是大厂往往对待新品类,往往有远超过产品本身的预期。

投资越大、预期越大,一旦大厂撸起袖子开干,图的往往不是卖产品那三瓜俩枣。不说点“入口”、“时代”、“颠覆”这种词,开发团队也拿不到预算。

典型案例是字节跳动旗下的VR头显PICO。为了蹭元宇宙的热点,字节以90亿元收购PICO,团队规模从几百人扩张到2000人,接着又在PICO 4发布后大搞补贴战,巅峰时期年销量一度突破百万[3]。

对于小公司来说,百万销量已经是超常发挥了。但字节对VR头显的定位,显然是奔着手机之后的“下一代个人计算终端”去的,至于百万销量的利润,字节差你那点?

2022年,PICO发布PICO 4

随着国内VR市场转冷,整体出货量下滑,PICO至此无力回天。

三是大厂内部业务系统的协同问题。

研发新品类既是一个技术决策,也是一个商业决策。大公司针对这种体系内的“边缘产品”,要么绑定自身其他板块的业务诉求,要么担心友商顺着API接口来占便宜,都会对产品开发形成束缚。

加上大公司业务盘根错节,一个新项目需要不同部门的资源协调,但又存在利益倾轧,同舟共济不太容易,同室操戈反倒时有发生。

如果你不相信这一点,请一定记住:作为全球顶级的CIS芯片生产商,索尼宁愿给苹果供应顶级的CIS芯片,也不愿意给自家手机用,原因是担心影响索尼相机的销量[5]。

所谓大公司病,说白了就是怕自己过得苦,怕兄弟开路虎,雷军亲自带队造车的含金量还在提高。

目前,对于AI眼镜能不能扮演“下一代个人计算终端”的角色,产业界还有争论;AI眼镜去年出货量激增,到底是短期的现象还是市场规模实质性的扩大,也尚无定论。

正是这种不确定的预期,构成了各路大厂对AI眼镜浅尝辄止的心态,也给中小厂商留下了一个建立技术壁垒的窗口期。

这个窗口期不会很短,但也没有那么长。

下一个大疆在哪里

从大厂的夹缝中突出重围,在消费电子行业不乏先例,最典型的就是大疆。

无人机早期不配摄像头,需要另行购买,经过复杂改装后才能搭配使用,因而应用场景受限。零星几个厂商安身立命,靠的是一个“稳”字,也就是防抖技术。

大疆创立早期以自研的云台防抖技术闻名,先是给自家无人机安装摄像头可拆卸接口配备GoPro,后来直接自研相机安在无人机上,彻底打通消费级市场,让无人机的市场规模快速做大。

Phamton 1外挂GoPro HERO

这个过程中,大疆逐渐建立起了基于云台技术、飞控算法、图传稳定性的技术壁垒。小米这个时候想入场,就已经晚了。

过去十多年形成的消费电子新品类中,追觅的扫地机器人、大疆的云台相机、影石的全景相机、拓竹的3D打印机,基本都符合“在大厂入场前建立技术壁垒”的叙事。

反例则是小家电品类。倒不是因为小家电品牌不努力,而是小家电这个品类确实没什么技术研发空间,在渠道和供应链环节优势更大的大厂,可以等市场做大后快速抢走份额。

技术研发的前提是有研发的空间,如果一个品类的竞争重心在渠道和供应链,就很容易被大厂风卷残云,比如电动牙刷和剃须刀。

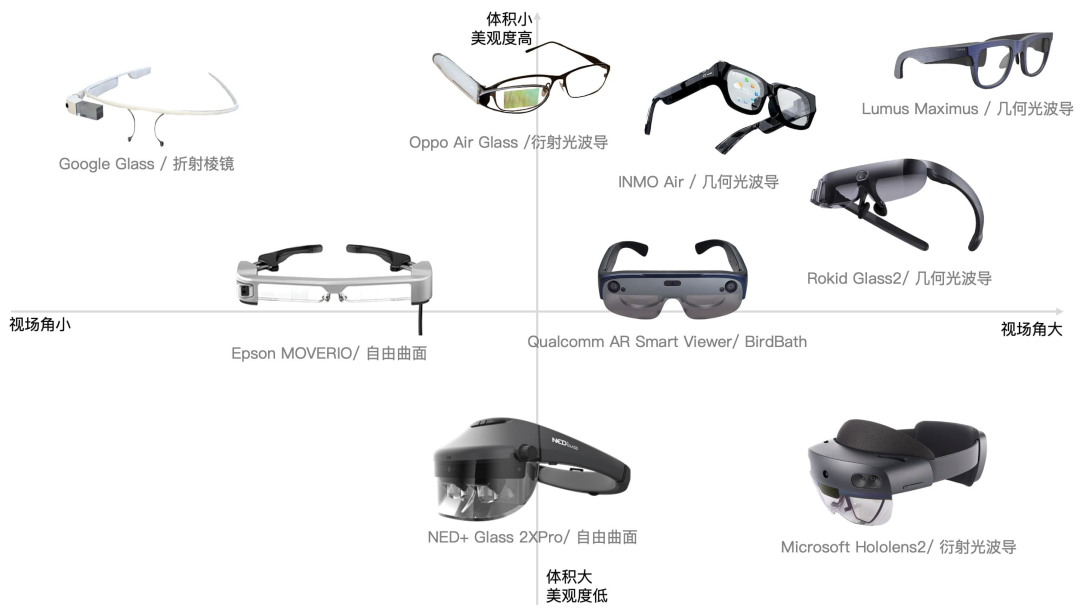

综合当前各厂商技术布局和机构研判,显示技术大概率是AI眼镜的第一个分水岭。

没有屏幕的AI眼镜,交互完全依赖语音,遇到复杂路线导航、日程查看等需要快速浏览、筛选信息的场景,交互的效率就会降低,同时还得克服公众场合语音指令的尴尬。

在一些公认的AI眼镜适配场景(比如第一人称视角拍摄),也会因为没有显示功能,无法最大化优势。

道理都懂,能不能实现是另一回事。

Meta在2024年便推出了带显示屏的AI眼镜Orion的原型机,但目前落地市场的Ray-Ban Meta第一/第二代,都没有配备显示屏。

把屏幕塞进眼镜里,目前还存在一个“不可能三角”:在提供高质量显示功能的同时,保持足够轻薄(满足日常佩戴),同时控制好功耗和发热。

相当于一个工厂要在不扩大厂房占地,不增加电费的情况下增加产能,考验员工素质(零部件性能)和组织调整(产品设计)。而且即使技术能实现,还得平衡好成本和售价。

目前在这条路上走得最激进的,是Rokid、雷鸟创新这类初创公司。

两家公司目前所有产品均配备显示屏,且走的都是衍射光波导 MicroLED路线,是实现难度最大、但理论体验感最佳的方案。

Meta虽然在去年9月发布了首款带屏幕的AI眼镜Meta Ray-Ban Display,但采用的是保守的几何光波导 LCoS光机方案,优点是技术成熟、造价便宜,缺点是镜片很难做薄、视场角(FOV)很难做大,算是赶鸭子上架的方案。

AI眼镜部分显示方案;图源:映维网

谷歌和苹果方面,从最新爆料来看,两家公司的首款AI眼镜都不带显示屏。

从最新方案看,Rokid和雷鸟都实现了双目全彩,但都尚未完全达到“不可能三角”的平衡,还存在画质不清晰、彩虹效应、续航有限、重量太重等问题。

其次是产能和良率。光波导镜片需要纳米级的刻蚀,MicroLED需要把灯珠切割到微米级,样样都是在挑战物理和工程极限,很容易导致成本居高不下,售价劝退。

如此来看,各路大厂还处在没有现成的作业拿来抄的阶段。

而对志在成为下一个大疆的AI眼镜公司来说,交作业重要,交一份大厂看不懂的作业更重要。

VIP复盘网

VIP复盘网