4月13日,“户储黑马”思格新能源完成在港股IPO的招股工作。3天以后,4月16日,公司将拥有自己的一串特别代码“6656”在港交所主板挂牌上市。

华夏能源网注意到,根据IPO计划,思格新能源将发行约1357万股H股(香港发售135.7万股,国际发售1221.7万股),另有15%的超额配股权。以每股324.20港元的发行价计算,思格新能源将募资超44亿港元,IPO市值将超800亿港元。

上市成功后,思格新能源将成为全球可堆叠分布式光储一体机领域首家上市公司,同时创下中国储能企业最快IPO的纪录。

2022年5月,思格新能源成立于上海,主营分布式储能系统(DESS)。思格新能源从创始人许映童乃至整个高管团队,大多出自华为,公司带着浓厚的“华为基因”。

成立之初,思格新能源营收规模较小,2023年时只有人民币5830万元。但到2025年,公司营收规模已突破90亿元,三年增长了154倍。按产品出货量计,思格新能源2024年即已位居“可堆叠分布式光储一体机”全球第一,市场份额为28.6%。

近三年来,储能赛道虽然火热但也超级内卷,大量新兴企业折戟沉沙,思格新能源能够成功跑出来并且创造了多项记录,堪称是个奇迹。思格新能源的成功表明,如火如荼的新能源行业依然是一片创业沃土。

一路狂奔的“储能黑马”

成立距今不足4年,思格新能源在全球户储市场已成为无法忽略的存在。

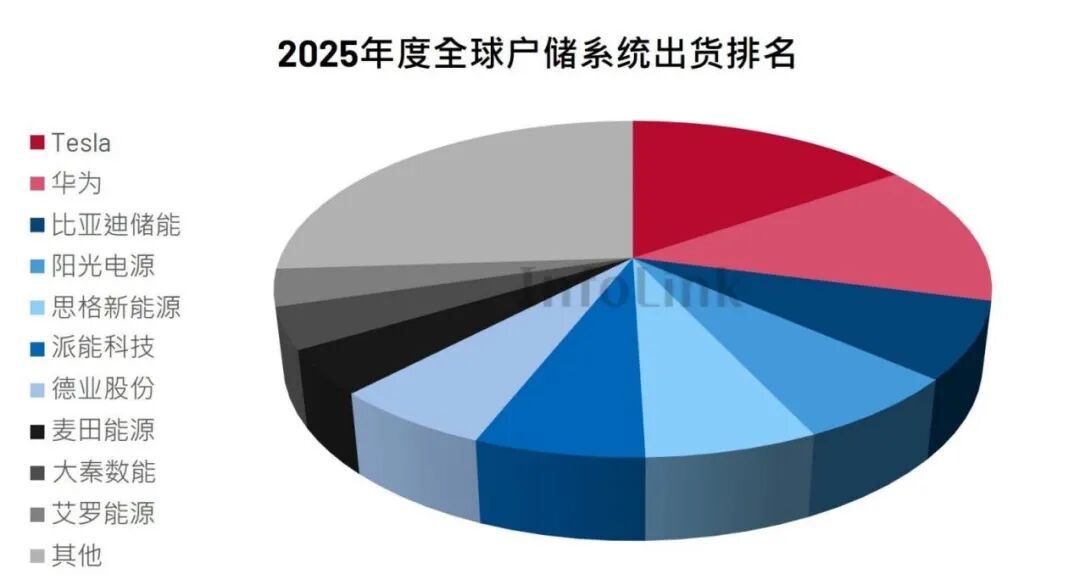

InfoLink数据显示,2025年,思格新能源已跃居全球户储系统出货量第五名,仅次于Tesla、华为、比亚迪储能、阳光电源等一众巨头。

从招股书和公司官网中,华夏能源网看到了很多能够展现思格“黑马速度”的重要数据:思格是最快实现1亿美元营收的中国储能企业;2023年至2025年,思格营收从0.58亿元增长至90亿元,三年增长154倍;净利润2024年为0.84亿元,2025年增长到29.19亿元,增长了34.75倍。

对比国内同行,思格新能源的营收规模远超储能系统企业科陆电子(SZ:002121)、派能科技(SH:688063)、艾罗能源(SH:688717)等,盈利规模更是超过了储能系统集成龙头海博思创(SH:688411)。

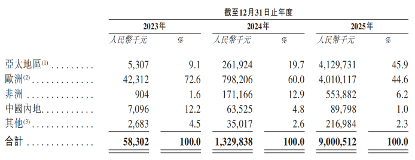

从收入结构看,思格新能源的收入几乎全部依赖海外市场,2025年海外收入占比99%,如此之高的国际化程度,在储能行业是绝无仅有的。

华夏能源网注意到,思格国际化的成功,与其分销网络的快速扩张密切相关。

思格新能源主要采用全球分销模式,核心客户为分销商,再由分销商向安装商和终端用户分销。截至2025年底,思格业务覆盖全球85个国家和地区,与172家分销商建立了深度合作;拥有1.7万家以上的注册安装商,占二级分销商90%以上。

值得注意的是,2025年初,思格新能源第一次递交招股书时,其业务覆盖范围为60多个国家和地区,合作分销商99个,拥有5600多家注册安装商。对比上述数据可以发现,短短一年时间,思格新能源全球拓展分销商数量新增了73家,注册安装商增加逾1.1万家。

在地区分布上,亚太和欧洲是思格新能源2025年海外收入的主要来源,其次为非洲、中东、中亚、拉丁美洲及北美洲。前五大单一市场依次为:澳大利亚(42.6%)、德国(10.2%)、瑞典(6.9%)、爱尔兰(5.1%)、比利时(3.5%)。

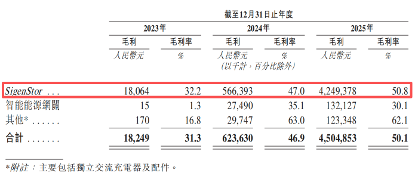

从产品来看,思格新能源的收入主要来自于拳头产品SigenStor,占总收入比例高达92.9%,其次为智能能源网关、交流充电器等其他产品。

SigenStor是一款将光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池及能源管理系统(EMS)融合为一体的储能系统产品,采用模块化及可堆叠设计,用户可通过简单的堆叠或模块替换来调整容量,以满足户用、工商业等不同场景的能源需求。

2023年6月,SigenStor正式问世。此后销量迅速攀升,2023年至2025年,销量从18MWh飙升至3.947GWh,超过派能科技储能系统3.281GWh的出货量。同期,该产品的平均售价分别为3.17元/Wh、2.69元/Wh和2.12元/Wh,

目前,思格的这款产品还在快速起量中。截至2026年前两个月,SigenStor出货量达0.58GWh,较2025年同期的0.14GWh增长314%;确认订单价值总额达38亿元,较2025年同期的6亿元增长520%。

值得注意的是,在储能行业价格战激烈厮杀、毛利率持续下滑的背景下,SigenStor平均售价虽然在下降,但毛利率却逆势上升——从2023年的31.3%提升至2025年的50.1%。这一毛利率水平远超国内同类产品。

华夏能源网注意到,为降低对单一产品线的依赖,2025年,思格新能源推出了工商业专用电池光储充解决方案SigenStack及工商业专用逆变器等新品,加速产品矩阵多元化布局。截至2025年底,思格新能源的逆变器总设计产能接近36万个,储能电池设计产能超过5.6GWh。

2026年3月,思格新能源还发布了户用、工商业、大型电站的全场景新品,这意味着思格的产品线从户储延伸至全场景。

“华为老将”领衔缔造传奇

思格新能源在产品和市场上的成功,反应到资本市场上,就是一众投资机构的热捧。

此次IPO,思格的基石投资者阵容堪称豪华,包括淡马锡、高盛资产管理(香港)有限公司、高瓴资本、瑞银、法国巴黎银行、AXA Investment Managers、CPE Energy Investment、博裕资本、景林资产、富国基金、中国太保、正大机器人有限公司、工银理财等国内外顶级机构。

本轮基石投资者累计认购约2.8亿美元(约21.92亿港元),以发行价计,约占全球发售股份总数的49.8%(假设超额配股未获行使),也就是近一半的份额。

实际上,在IPO前,思格新能源就已经完成了6轮融资。在成立后的第二个月,即2022年6月,思格新能源便完成了种子轮融资,估值1亿元。到2024年1月B1轮融资时,估值已暴涨至41.7亿元,增长超过41倍。

在这6轮融资中,思格新能源吸引了包括高瓴资本、云晖资本、天堂硅谷等知名机构的投资。其中,高瓴资本是思格新能源最早、最大的外部股东,通过珠海玫恒间接持股14.89%。

华夏能源网发现,早在2022年12月,思格新能源第一款户储产品SigenStor尚未发布、销售收入只有小几百万时,就已完成4轮融资,估值就高达27.1亿元。

在尚未有落地产品、商业模式尚需验证,思格新能源为何能获得知名投资机构的青睐?这与创始团队超豪华的背景密不可分。

思格新能源创始人许映童

思格创始人许映童拥有复旦大学MBA学位,于1999年加入华为,前后在华为干了23年之久。在华为早期,许映童历任无线产品经理、无线基站软件开发部部长、无线产品杭州研究所所长等职,具有丰富的无线通信产品及软件开发与管理经验。2010年,许映童转岗至光伏领域,负责华为逆变器团队的组建、产品规划及开发等系列工作,是华为光伏逆变器业务的元老。

2015年,许映童带领华为光伏逆变器业务在短短四年间登顶全球出货量榜首。在华为逆变器条线,许映童先后担任过智能光伏解决方案总经理、智能光伏业务总裁等职。2019年,许映童转岗至华为昇腾人工智能计算业务。2022年辞职创业时,许映童的title是华为昇腾计算业务总裁。

创立思格新能源后,许映童担任公司董事长兼CEO。最新数据显示,许映童及配偶杨婷为一致行动人,直接及间接持股49.28%,是思格新能源控股股东及实际控制人,为单一最大表决权集团。

除许映童外,思格新能源总裁张先淼也在华为任职超过11年,曾担任华为商用光伏业务负责人。思格新能源软件部负责人刘秦维、全球品牌总监杨顺霞也都来自“华为系”。

正是在这群华为老将的带领下,思格新能源只用了不到四年的时间,从江湖初创到全球户储第五,走完了许多企业十年甚至更长时间才能走完的路。冲上港股站上国际资本舞台后,这匹“黑马”的故事将开始下一篇章,未来又将创造多少奇迹,行业同行和投资者们将拭目以待!

VIP复盘网

VIP复盘网