相较于十四五,“十五五”规划首次明确提出建设“航天强国”目标,体现商业航天与深空经济的政策倾向性。

当前伴随商业航天和卫星互联网政策以及“十五五”规划落地,多家行业龙头IPO,中国版猎鹰九拟发射正不断得到验证。

叠加全球和中美产业共振,商业航天在“十五五”期间作为新增长引擎有望迎来重大机遇。

本文重点解析商业航天核心赛道。

01

商业航天概览

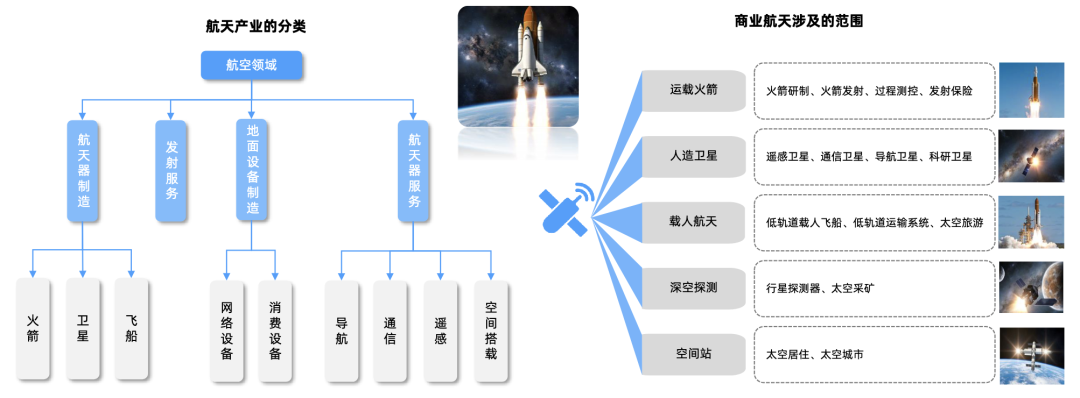

商业航天与军用航天、民用航天并列构成航天工业。

主要包括运载火箭、人造卫星、载人航天、深空探测及空间站五大方向,目前市场以人造卫星和运载火箭为主。

商业航天是由商业机构或企业通过市场化运作,以盈利为目标,开展航天技术和服务的研发、制造、发射和应用的活动。

商业航天覆盖范围:

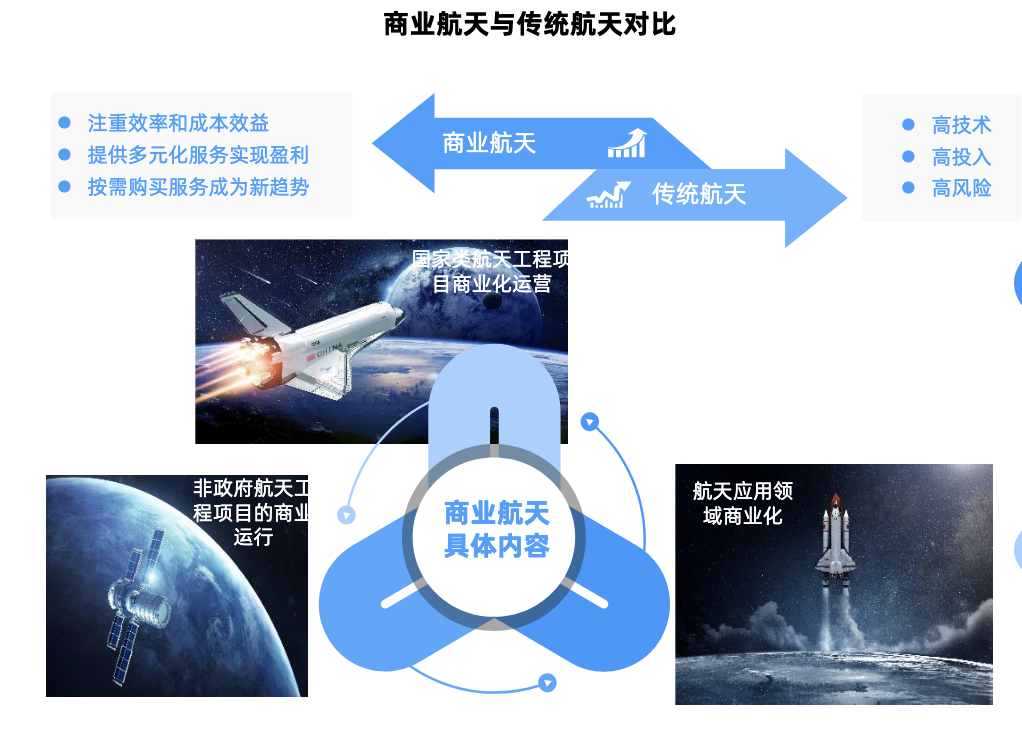

作为国家航天体系的重要补充,商业航空与国家航天形成协同关系。

既承担重大工程配套任务,又通过技术创新降低太空经济门槛,推动卫星互联网、太空资源开发等新兴领域商业化进程。

与“国家队”相比,商业航天能够更加快速地响应市场需求,灵活调整研发方向和项目布局,探索创新商业模式和技术路线。

资料来源:行行查

资料来源:行行查

商业航天近期进展

产业面:10月,力箭一号遥八运载火箭在东风商业航天创新试验区发射升空,将搭载的巴基斯坦遥感卫星02星、中科卫星03星和04星共3颗卫星顺利送入预定轨道,飞行试验任务获得圆满成功。今年,GW星座发射频率提升至3-5天/次,海南商发1号/2号工位常态化运行,千帆星座招标启动,产业进入快速组网期。

技术面:国内民商火箭公司继续加快IPO步伐,10月22日,星河动力完成IPO上市辅导备案,其余完成IPO辅导已有蓝箭、星际荣耀、中科宇航、天兵科技,估值累计千亿。IPO融资后扩产叠加新型可回收火箭投用,产业瓶颈有望解决。朱雀三号、力箭二号、天龙三号、谷神星二号等首发节点将近。

业绩面:星网星座上周发射12组卫星,大规模招标正在开展;垣信上周重启发射,二轮融资进行中,组网任务迫切,在27年前完成1296颗目标。

商业航天发展主要时间线

近年来,我国商业航天在政策支持、技术突破、市场规模扩张、资本运作和国际合作等方面均取得了显著进展。

2014年,国务院发布《关于创新重点领域投融资机制鼓励社会投资的指导意见》,首次明确鼓励民间资本参与商业航天,标志产业启动。

2015年“北京二号”商业遥感卫星项目获批,成为首个政府核准的民营卫星项目;2016年武汉商业航天基地建设启动,丽水一号搭载长征火箭完成民营卫星首单商业发射。

2023年,成为“中国商业火箭元年”:天兵科技“天龙二号”实现液体火箭入轨,中科宇航“力箭一号”一箭26星刷新纪录,蓝箭航天“朱雀二号”成为全球首枚液氧甲烷入轨火箭。

2024年,国家层面将商业航天列为战略性新兴产业,明确其为“新质生产力”的代表性方向。2024年《政府工作报告》首次将商业航天写入政府工作任务,提出加快打造新增长引擎。

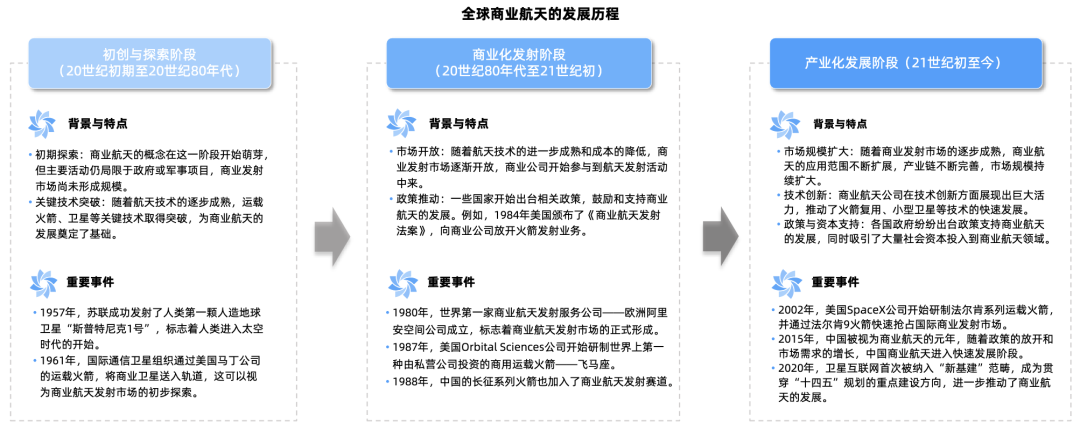

全球商业航天的发展历程:

资料来源:行行查

当前ITU(国际电信联盟)设定的卫星轨道“先到先得”原则促进各国批量申报频轨资源。

为了防止资源被“哄抢”,ITU对卫星发射进度进行了规定,从首次申请开始,14年内申报卫星必须全部发射完毕,因此各国卫星星座计划提速。

按我国星座规划,2024-2030年将是中国低轨卫星发射的集中窗口期。

国内低轨卫星和星座的主要部署主体及项目包括中国星网负责的GW星座、上海垣信卫星科技有限公司负责实施的千帆星座(G60星链)、以及上海蓝箭鸿擎负责的鸿鹄-3星座。

02

商业航天产业链

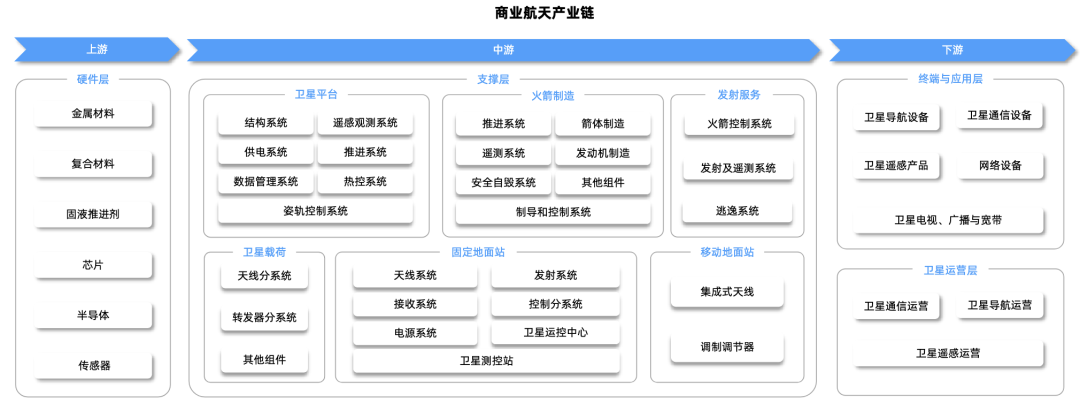

商业航天上游环节主要涵盖原材料的供应与管理,为整个产业链提供基础支持。

中游环节涉及火箭制造、卫星制造、卫星发射服务以及地面设备的制造,是产业链中的核心部分,承载技术转化与产品实现的目标。

下游环节主要聚焦于卫星的运营与服务,应用领域广泛,可细分为导航、通信和遥感等多个领域。

商业航天产业链图示:

资料来源:行行查

资料来源:行行查

上游:原材料、卫星关键技术

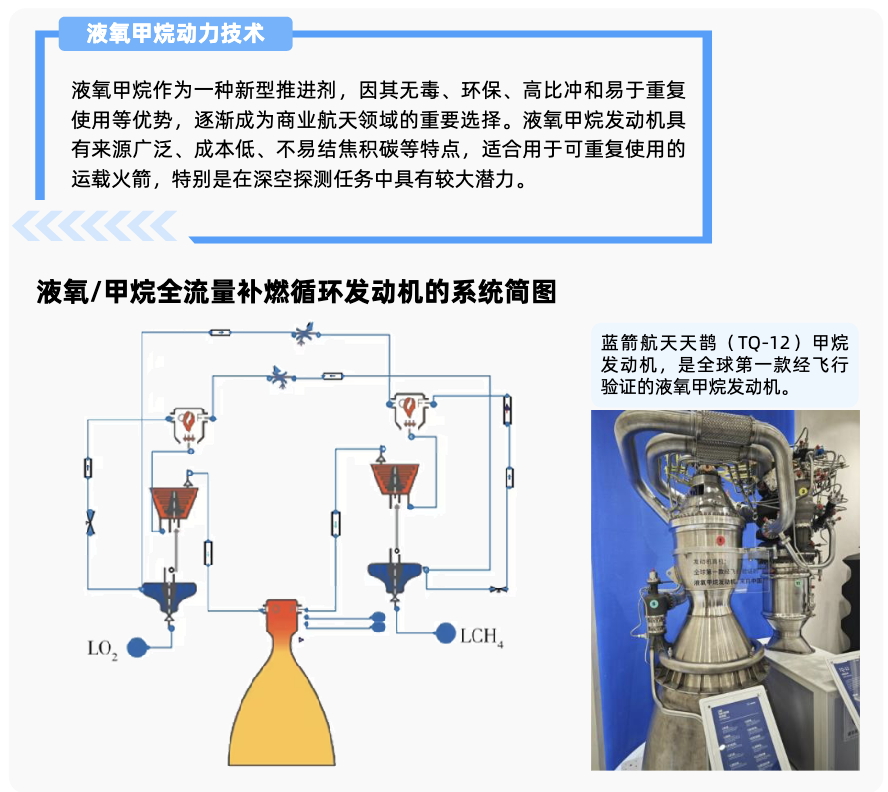

火箭方面的关键技术包括液氧甲烷动力技术、低成本箭体的制造技术、高效的运载火箭测发技术等。

液氧甲烷发动技术

液氧甲烷发动机以高比冲、可重复使用及环保特性,成为新一代运载火箭的核心动力方案。

中国航天科技集团:主导80吨级液氧甲烷发动机研发,完成整机热试,验证变推力能力。

蓝箭航天:研发“天鹊”系列发动机,包括10吨级“天鹊-11”(通过整机热试)及80吨级“天鹊-12”(完成长程热试)。

九州云箭:开发“凌云”10吨级发动机(通过整机热试)及“龙云”80吨级发动机(完成整机热试)。

星际荣耀:研发“焦点一号”10吨级发动机(通过整机热试)及“焦点二号”80吨级发动机(完成燃气发生器热试)。

航天科工火箭技术有限公司:开发“鸣凤一号”10吨级发动机(通过整机热试)及“鸣凤二号”80吨级发动机(总装出厂)。

低成本箭体的制造技术

通过采用先进材料与工艺,如高强度不锈钢与复合材料,显著降低了箭体的制造成本与生产周期,提升商业航天的竞争力。

蓝箭航天:朱雀三号火箭采用不锈钢箭体,降低制造成本70%以上,支撑高频次回收任务。

成都富江:生产多型固体/液体火箭箭体结构件,包括双曲线、谷神星、朱雀等型号。

高效的运载火箭测发技术

高效的运载火箭测发技术确保火箭从发射准备到升空的每一个环节都精准无误,提高发射成功率。

中国航天科技集团149厂 提供运载火箭“装测发一体化”服务,覆盖产品验收、分系统测试、交付总装、发射场测试等全流程。蓝箭航天自建液体火箭总装工厂(浙江嘉兴)及发射工位(甘肃酒泉),实现测发流程自主可控。

资料来源:行行查

卫星方面的关键技术包括高效跟踪对准建链的激光通信技术、多波束相控阵天线技术等。

高效跟踪对准建链的激光通信技术:凭借高传输速率、强抗干扰能力,成为卫星间高速数据传输的重要支撑。蓝星光域、氦星光联、上光通信、极光星通、长光卫星等是该环节的主要参与厂商。

多波束相控阵天线技术:使得卫星能够同时与多个地面站或卫星进行通信,极大地提高了通信容量和灵活性。

银河航天批量研制国内首批星载毫米波AiP瓦式多波束相控阵天线;中电科早在2021年就发布了首款机载ka宽带卫星通信系统,突破民机领域应用;九天微星发布的新一代星载多波束相控阵天线,支持5G卫星通信系统。

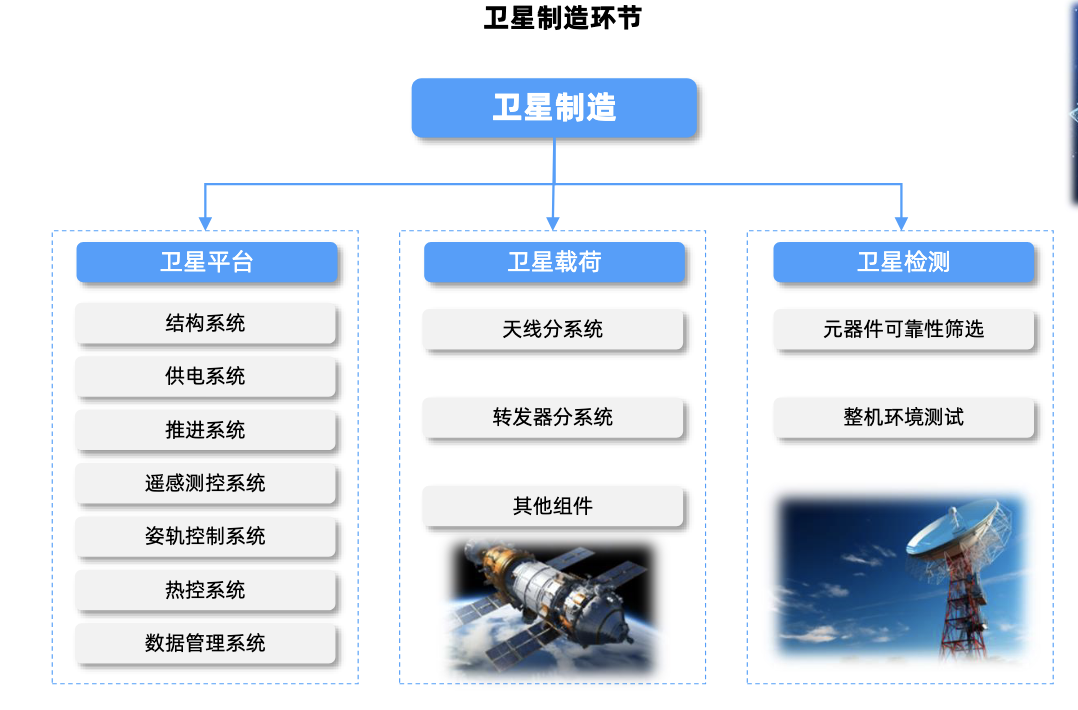

中游:卫星制造

卫星制造是商业航天产业链中的核心环节,主要主要包括卫星平台、卫星载荷。

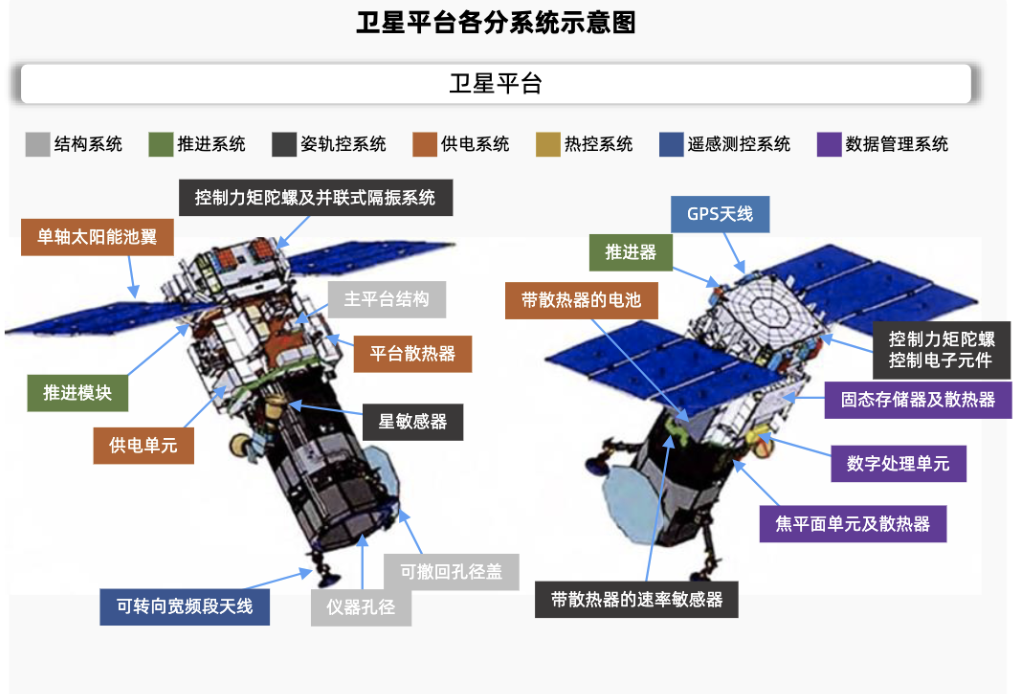

卫星平台

卫星平台的主要功能是保障卫星和有效载荷在空间正常工作的系统,包括控制、推进、结构等多个分系统。

控制分系统:核心组件有星敏感器、加速度传感器、飞轮和SoC芯片,相关布局厂商包括航天智装、天银机电、航天科技、芯动联科、国机精工和航宇微等。

航天智装:以宇航级芯片与地面仿真测试平台为核心,覆盖卫星平台的关键控制系统;

天银机电:生产的恒星敏感器是星敏感器的一种,用于卫星的姿态控制和导航;

航天科技:隶属于中国航天科工集团,是航天器控制分系统的重要参与者;

芯动联科:生产的高性能MEMS惯性传感器,在航天器的姿态控制和导航中发挥关键作用。

推进分系统:为卫星定轨、保持轨道和控制姿态提供动量,趋势是电推进。相关民营企业有国光电气、神开股份等。

例如,神开股份通过投资瀚氢动力等企业,布局商业航天动力系统领域;国光电气积极推进霍尔电推进器核心部件在商业航天中的应用。

结构分系统:以中心承力筒为核心承力构件,分为推进舱结构、通信舱结构和服务舱结构等,为卫星各系统提供安装基础和结构支撑。光威复材、楚江新材、应流股份等民营企业可提供结构材料。

能源 太阳翼:太阳翼是卫星的“能源担当”,通过吸收光能并转换为电能,为卫星的正常运转提供持续能源。其性能决定卫星的寿命与效能,是卫星制造中关键部件。

上海港湾:通过其子公司伏羲炘空,在卫星制造环节中专注于能源系统和太阳翼的研发与制造,深度参与长光卫星“吉林一号”遥感卫星星座、时空道宇的吉利未来出行星座等多个重要卫星星座项目。

乾照光电:作为卫星能源系统的核心供应商,以砷化镓太阳能电池为核心,覆盖低轨卫星、高轨卫星及新兴应用场景。

此外,数管分系统:负责卫星数据的处理、存储和传输等,相关民企包括智明达、航天智装和鸿远电子等。测控分系统中,星图测控、航天电子、鸿远电子、国科天成等厂商在该领域重点布局;热控分系统中,瑞华泰可提供热控材料。

卫星载荷

卫星载荷也称为专用系统,是安装在卫星上,用于实现特定航天任务或科学目标的设备仪器或系统,是卫星的核心功能部分,决定卫星的应用领域和任务能力。

天线分系统

天线分系统的重要技术为有源相控阵、关键部件为T/R组件。

主要参与厂商包括航天环宇、天箭科技、铖昌科技、臻镭科技、国博电子、通宇通讯、陕西华达、富士达、复旦微电、航天电器等。

航天环宇:主要面向航天科技、航天科工等下属从事航天器研制的科研院所和总体单位,承担星载天线、星载微波器件、空间机构结构、星体结构等核心部组件;

天箭科技:从事高端装备制造,产品分为大功率固态发射机、新型相控阵天线、其他微波组件三类。

转发器分系统

转发器分系统的重要技术为星上处理技术、关键部件为功率放大器。

国光电气:产品为行波管、充气微波开关管、微波固态器等。

上海瀚讯:覆盖整个卫星通信载荷的研发与生产,包括转发器分系统。

振光风光、振华科技、航天电子等众多厂商在转发器分系统的核心细分环节(如功率放大器、信号处理模块)有所布局。

此外,佳缘科技在卫星产业链中聚焦于星间加密控制与卫星算力模块,作为国内唯一具备星间加密控制技术的企业,为卫星通信数据链提供端到端加密解决方案。

信科移动:卫星载荷的信号后端处理领域有所布局,提供通信载荷、信关站、核心网等多个产品。提出了业界首个基于5G的高低轨一体化网络架构和空口设计方案,完成业界领先的弹性可扩展5G星地融合网络方案设计。

资料来源:行行查

资料来源:行行查

整体来看,卫星整机制造作为商业航天行业的核心环节,技术门槛高、资金投入大,由航天科技等军工央企领航。

第二梯队国有科研院所和国企以以及第三梯队的部分民营企业共同为卫星制造提供了坚实的技术支撑。

长光卫星、微纳星空等企业实现微小卫星批量生产,单星成本降至百万级;航天科技集团主导大卫星总装,民营企业聚焦通信、遥感小卫星。

中科宇航、蓝箭航天等攻克液氧甲烷发动机技术,星河动力“谷神星一号”采用复合材料箭体,发射成本较传统火箭降低50%以上。

资料来源:行行查

资料来源:行行查

中游:火箭制造、卫星发射服务、地面设备

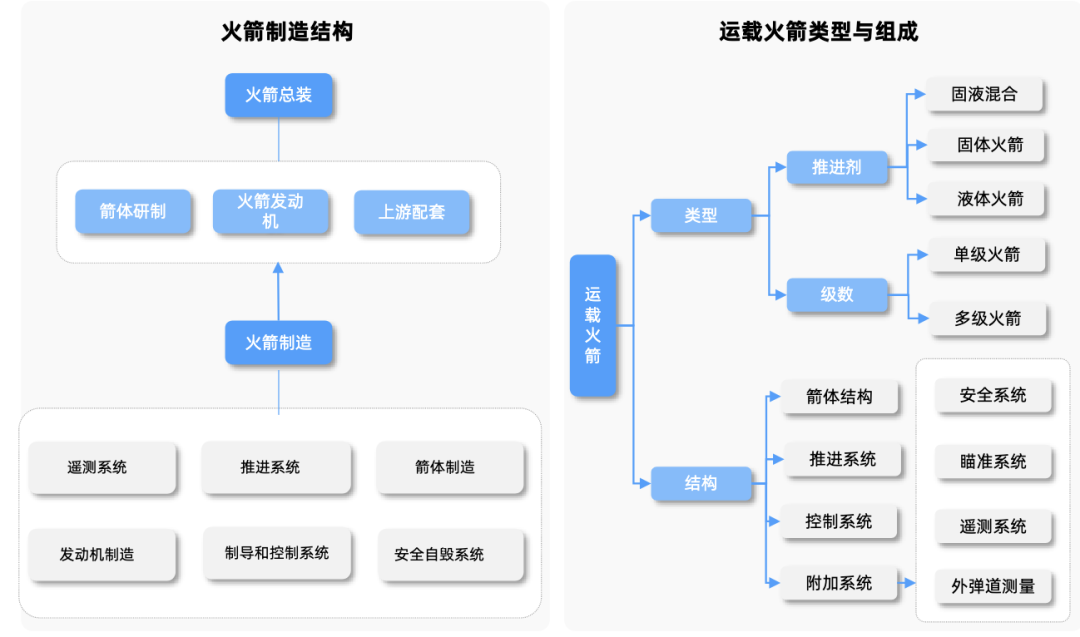

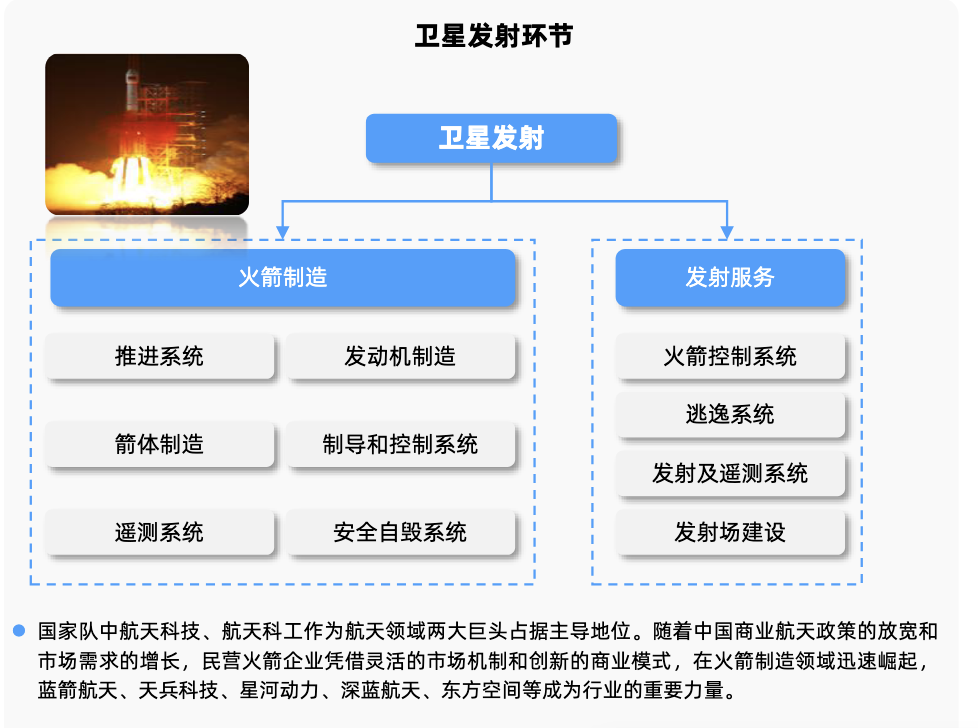

卫星发射环节主要由火箭制造和发射服务组成。

火箭制造

火箭作为将卫星送入太空的运载工具,其可靠性直接决定了卫星能否成功部署。

火箭系统主要包括推进系统、箭体制造、遥测系统、发动机制造、制导和控制系统以及安全自毁系统。

火箭制造领域呈现中美俄“三足鼎立”局面,全球火箭发射主要由美国和中国引领,分别占全球的52%和30%,其中美国因私营企业如SpaceX的创新而领先,中国稳居第二,与俄欧等其他国家或地区的差距已明显拉开。

中国航天科技集团有限公司和中国航天科工集团有限公司等国家队企业,在火箭制造领域具有强大的研发和生产能力。民营企业如蓝箭航天、星河动力等也在火箭制造领域加速布局。此外,超捷股份、高华科技、航天动力、斯瑞新材、九丰能源等都是火箭端重点参与企业。

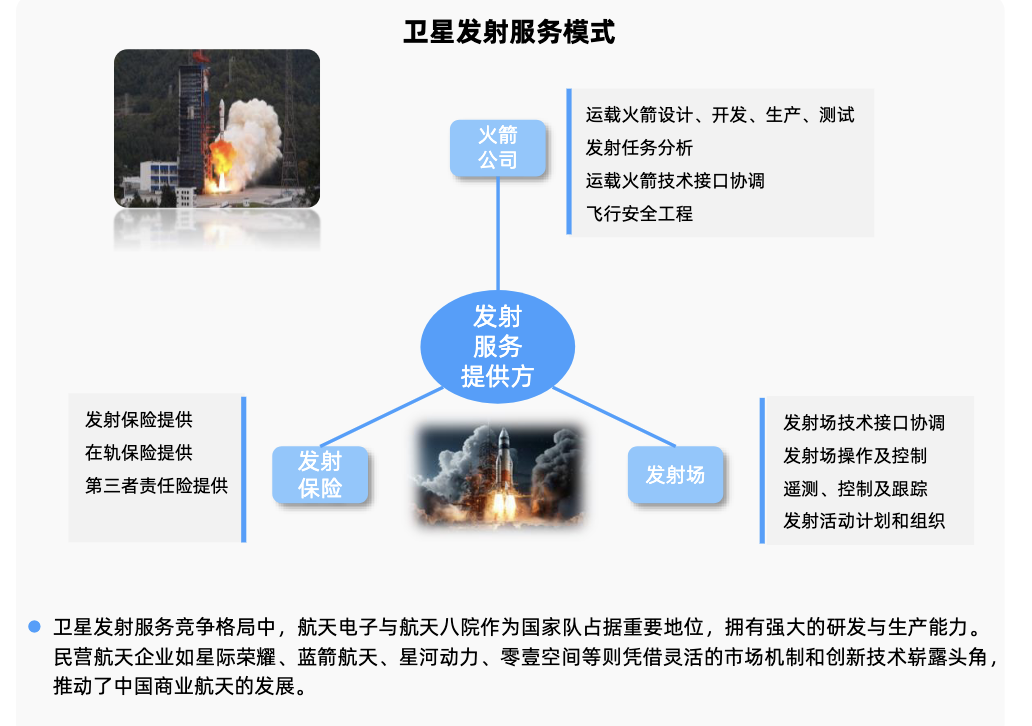

卫星发射服务

卫星发射的商业模式以发射服务提供方作为核心,提供商业发射运载服务。

一方面需与卫星发射需求的公司对接,承接商业发射订单;另一方面需要同时对接火箭公司、发射场、保险公司。

“国家队”航天科技集团、航天科工集团拥有强大的发射能力;国内有不少从事运载火箭整箭制造的民企,包括星河动力、蓝箭航天、星际荣耀、零壹空间等。

与运载火箭结构件相关的上市民营企业包括斯瑞新材/宝钛股份/博云新材(发动机原材料)、超捷股份(整流罩、贮箱等)、铂力特/华曙高科(火箭零部件打印工艺)、钢研高纳(其他结构件)、航天电器(高端连接器)、高华科技(火箭发射传感器)、九丰能源(甲烷燃料)。

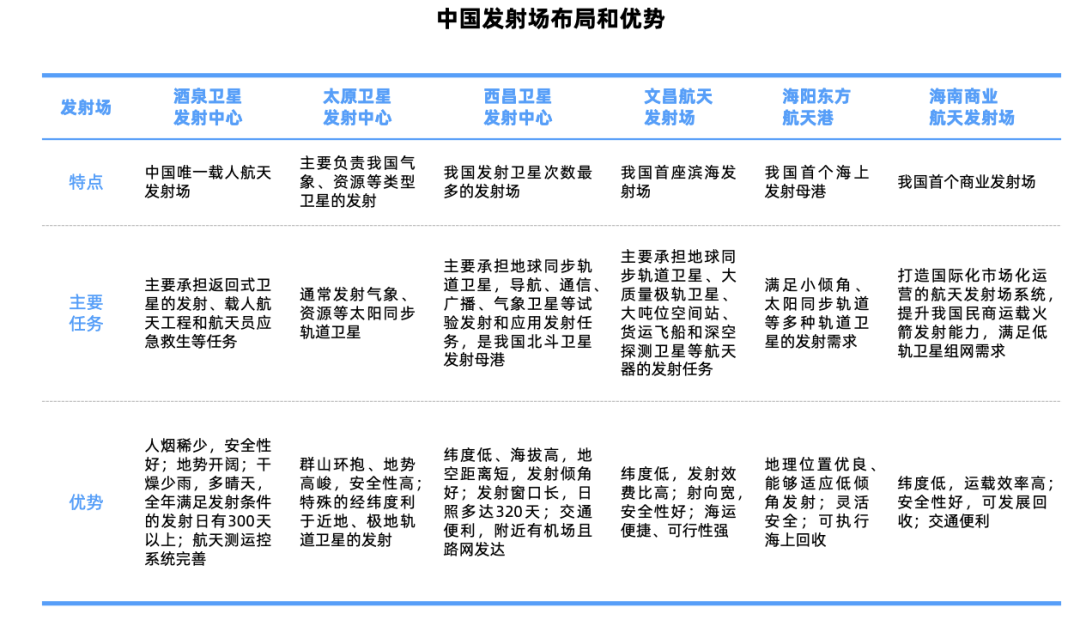

商业航天发射场

当前我国各大发射中心已有超过10个商业发射工位投入使用或在建,发射效率的提升将向产业链上下游传导。

我国主要的商业航天发射场包括海南商业航天发射场、海阳东方航天港(我国首个海上发射母港)、凉山商业航天发射场(规划中)、广东(阳江)航天发射母港(在建)等。

其中,海南商业航天发射场二期项目于今年1月正式开工,预计2026年底完工,建成后发射场年总发射能力将达到60发以上。

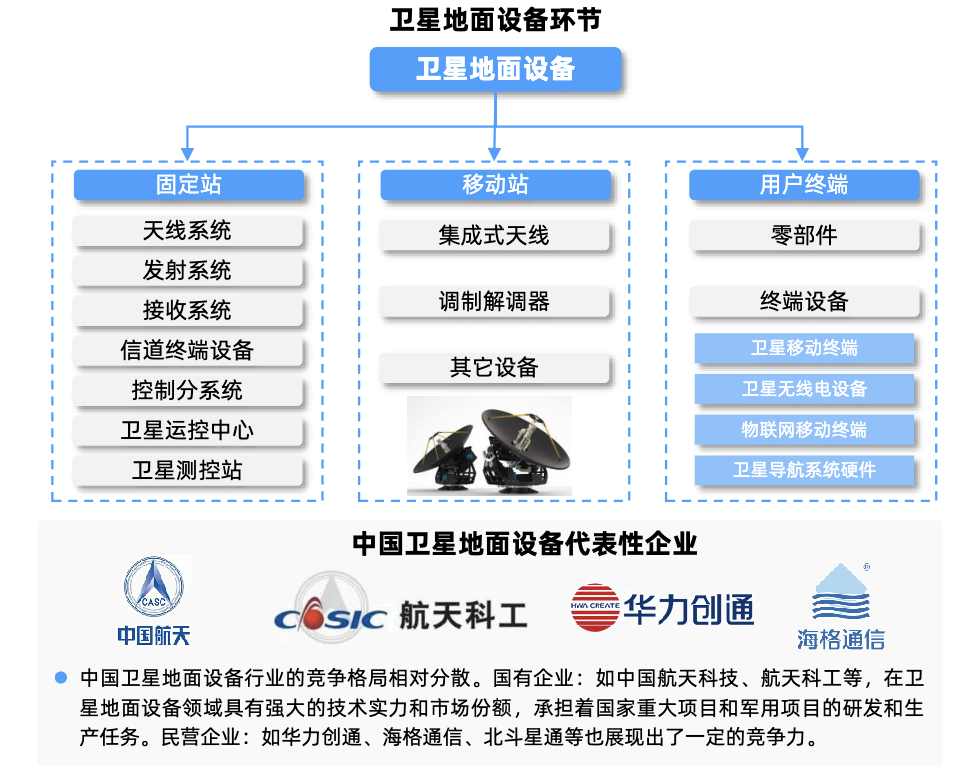

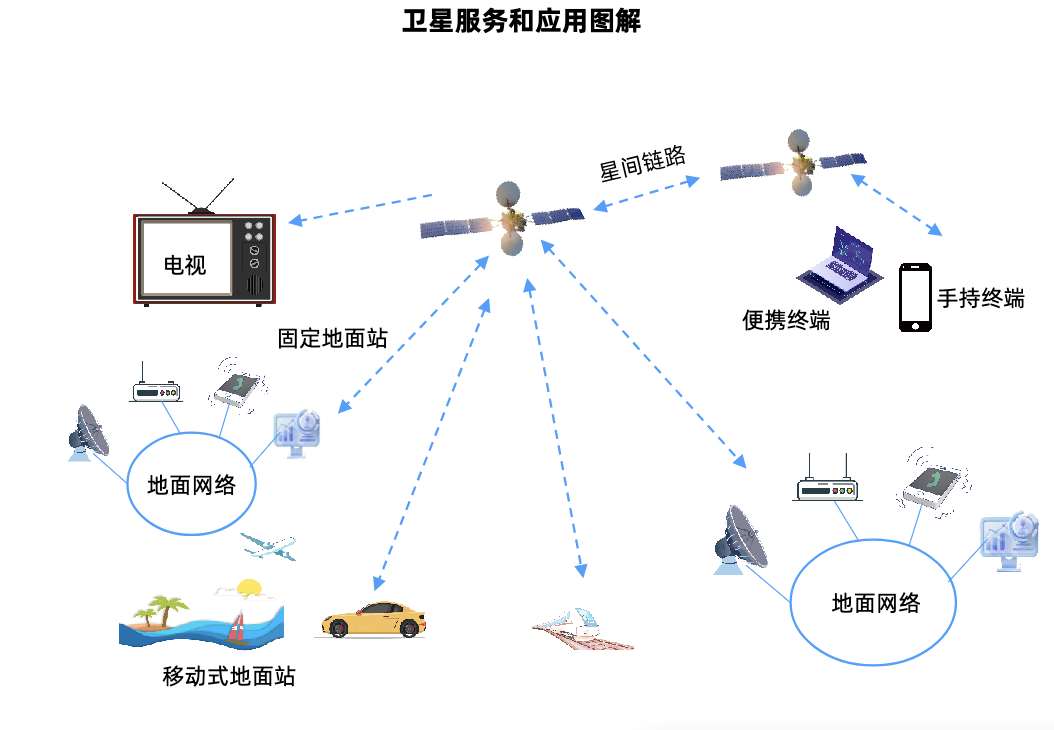

地面设备:地面站 用户终端

地面设备主要包括固定地面站、移动地面站和用户终端。

地面站:是整个卫星互联网系统的核心部分,负责发送和接收卫星信号,并对卫星网络进行管理,通常也称为地球站。

地球站通常通过招投标进行建设,国家有关部门或卫星运营公司发布招标公告,地面设备制造商自研自产或对外采购部件,进行总装,建成后招标方进行运营并提供服务。卫星地面站相关组件包括信维通信(天线及模组)、盛路通信(终端天线)、创意信息和雷科防务等,国睿科技承承担云系列气象卫星地面系统建设。

用户终端:是与用户直接相关的设备,负责接收和发送卫星互联网信号。

终端设备:包括手持终端和移动终端。终端设备一般由终端公司生产完工后直接销售给最终用户。

我国自主卫星移动通信系统的成熟将给我国卫星通信终端制造企业带来较大成长空间。产业链相关厂商包括盟升电子/金信诺/星网宇达/七一二(终端设备)、海格通信/华力创通(终端设备及芯片)、铖昌科技/国博电子(通信芯片)等。例如,七一二作为国内最早的军用无线通信设备的研发制造企业之一,实现了从短波、超短波到卫星通信等宽领域覆盖;海格通信是国内拥有全系列天通卫星终端及芯片的主流厂家。

下游:卫星运营 应用和服务

商业航天下游主要包括卫星运营和应用服务。

卫星运营

从运营商角度,卫星运营企业模式可分为自建星座和租用星座两种。

自建星座指的是运营商通过运营低轨卫星容量、管理和运营地面网络/网关基础设施,直接面向 终端用户提供卫星服务并收取相关费用。

租用星座指的是运营商租赁卫星宽带,卫星运营商减少了卫星运营业务量,并按照自身的业务需求、客户类型、Hub技术对服 务进行包装,同时可以自定义服务级别,自主选择网络设备。

卫星运营须对卫星进行长期管理维护,以确保其提供稳定服务的过程。

卫星运营赛道壁垒较高,业务相对垄断,属于寡头垄断市场。中国卫通、航天五院等企业在卫星运营领域占据核心地位。

卫星应用服务

卫星应用服务

主要有卫星通信、卫星导航和卫星遥感三大领域。

卫星通信已成为偏远地区、海洋、航空等领域的重要通信手段;北斗导航卫星系统是中国自主建设的全球卫星导航系统;高分系列遥感卫星为环境监测、灾害预警等提供重要数据支持。

卫星通信是未来重点市场,发展低轨卫星通信是产业链的大势所趋。

市场格局方面,卫星通信行业是资金和技术密集型的产业。目前,第一类卫星通信业务牌照(基础电信业务经营许可)仅由中国卫通、中国电信和中国交通通信信息中心等少数企业拥有。第二类卫星转发器出租和出售业务牌照只有中国卫通、中国电信和中信数字媒体网络有限公司等企业拥有。

卫星通信相关厂商包括震有科技(卫星核心网)、信科移动(手机直连卫星技术)、三维通信(卫星宽带互联网服务)等;卫星导航相关有北斗星通(导航产品)等;卫星遥感相关企业有中科星图(遥感IT服务)、航天宏图;智慧城市建设相关企业有长江通信和南京熊猫等。

当前全球航天产业蓬勃发展,商业航天商业化运营模式加速探索与创新。行业正在从单一的政府主导转向多元市场参与,企业、科研机构等加速涌入,推动形成发射服务、卫星制造、空间站运营等多元化业务格局,将共同推动中国商业航天长远健康发展。在“十五五”新目标政策指引下,商业航天作为航天强国的重要环节,有望迎来广阔市场空间。

VIP复盘网

VIP复盘网