近期,国内液化气市场“北气南下”的跨区域流通活跃度显著提升,引发行业高度关注。在南方市场价格强势攀升、北方价格相对洼地的背景下,区域间套利窗口全面开启,北方低价资源加速流向南方消费市场。这一现象背后,是供应端结构性收缩、区域供需错加剧以及地缘政治因素共同作用的结果。

本文将深入剖析本轮“北气南下”行情的驱动逻辑,并对未来市场流通的可持续性进行展望。

价差驱动:南北套利空间打开

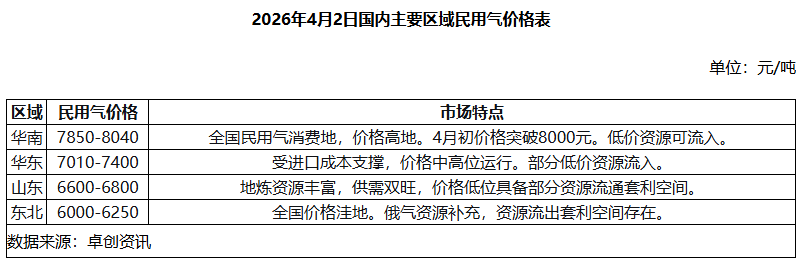

当前国内液化气市场呈现鲜明的“北低南高”价格格局。据卓创资讯数据显示,截至4月2日,华南市场液化气价格已攀升至7850-8040元/吨,进口气均价更是突破8000元/吨关口;华东市场价格在7010-7400元/吨。而北方市场,东北地区作为全国价格洼地,主流价格仅运行在6000-6250元/吨区间,山东地区在6600-6800元/吨。东北与华南价差最高达1200元/吨,山东与华东价差也在400元/吨。增加的价差空间为跨区域套利提供了盈利保障。山东地区作为北方重要的资源集散地,与南方市场的资源价差存在,跨区域套利表现良好,推动山东市场重心缓慢上移。

供应收紧,南北幅度存在差异

华东、华南市场对于进口依赖度较高,然而,3月以来中东地缘政治局势持续紧张,霍尔木兹海峡通行受阻,中东液化气进口量锐减。据卓创资讯监测,本周期(20260327-0402)国内主港码头VLGC到港量在51.9万吨,较上期有所减少0.17万吨。本周华南到港量13.1万吨,华东到港量23万吨,山东到港量11.4万吨,东北到港量4.4万吨,华北暂无新增到港。未来一周国内主港理论预计到港量在40.9万吨左右,环比预计继续减少,且以丙烷货源为主,丁烷到港量稀少。进口资源的减少,直接导致华南市场供应缺口扩大,成为价格强势上涨的根本动力。

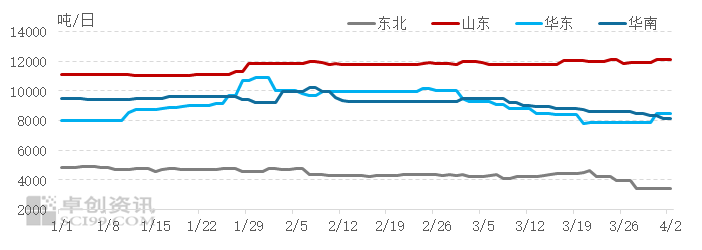

2026年国内部分市场液化气日度商品量走势图

数据来源:卓创资讯

山东市场地方炼厂较为集中,供应韧性相对强于严重依赖进口的南方。而且山东液化气商品量在国内处于相对高位水平,地缘风险对于当地液化气供应量的冲击暂时不明显。2026年3月份液化气山东在11915吨,环比2月份小幅提升0.63%。因此山东液化气上涨幅度相对于华南、华东较为温和,进而拉开了区域间的套利空间。

展望-流通活跃度能否持续?

“北气南下”的活跃度能否持续,取决于以下几个关键变量:

1. 供应收缩的持续性

从中东局势看,地缘政治风险短期内难以解除,霍尔木兹海峡通航问题若持续,中东液化气进口量将继续受限。国内方面,多家炼厂原油储备可维持至4月中下旬,若原料问题得不到解决,炼厂或持续降负运行。供应端收紧的逻辑不变,南方高价的基础依然牢固。

2. 北方资源补充能力

4月份山东炼厂面临较高的原油价格,炼油面临亏损压力,未来降负荷的预期存在,整体供应能力有限。但俄罗斯进口资源也在持续进入东北、山东、华北市场。这些增量资源能否有效填补南方进口缺口,将决定南北价差的演变方向。目前来看,北方资源总量也难有较大的提升空间,甚至不排除会出现减量的可能。北方资源可以输入南方的量将有限,伴随北方液化气价格抬升,南北套利空间或有收窄。

3. 化工需求的韧性

当前液化气市场正经历从“传统燃料”到“化工原料”的转型。根据卓创资讯监测,液化气化工需求占比逐年上升,2025年达到81.79%。化工需求的刚性增长,将对液化气价格形成中长期支撑,华东、山东以及华南三地液化气化工需求最为旺盛,三地占到全国化工总需求的69%。在进口资源紧张的背景下,三地刚需将展开对于原料液化气的激烈争夺。

综合来看,在供应端收紧逻辑不变的背景下,南方高价基础依然牢固,北气南下窗口有望延续,但伴随北方供应进一步收紧的情况下,南北套利空间或有收窄。市场参与者需密切关注中东局势演变、国内炼厂开工变化以及运输成本波动,这些因素将共同决定跨区域流通的持续性与规模

VIP复盘网

VIP复盘网