投资评级:谨慎推荐

维持评级

一、事件概述

2025年10月23日,公司发布2025年三季报。25Q1-3,公司实现营业收入37.82亿元,同比下降30.1%;归母净利润-1.00亿元,较24Q1-3的9.45亿元同比盈转亏。业绩出现亏损主因煤炭业务量价齐跌。

二、分析与判断

Ø 25Q3环比扭亏,期间费率环比下降。

25Q3,公司实现营业收入14.04亿元,同环比-7.3%/ 17.2%;归母净利润0.29亿元,同比-84.2%,环比扭亏。25Q3,公司四费合计同环比 0.91/ 0.36亿元,四费费率同环比 7.8/-1.3pct。

Ø 25Q3煤炭产销同环比均增,受益成本压降毛利率环比提升明显。

25Q1-3,公司实现原煤产量724.7万吨,同比-0.6%;商品煤产量551.5万吨,同比-2.1%;商品煤销量544.9万吨,同比-4.2%;吨煤售价653.9元/吨,同比-27.4%;吨煤销售成本532.4元/吨,同比-7.0%。25Q1-3,公司商品煤销售毛利为6.6亿元,同比-64.6%;毛利率为18.6%,同比-17.9pct。25Q3,公司实现原煤产量247.9万吨,同环比 5.4%/ 3.2%,其中商品煤产量196.6万吨,同环比 10.1%/ 9.4%;商品煤销量207.3万吨,同环比 14.7%/ 16.7%;吨煤售价640.3元/吨,同环比-18.5%/ 0.8%;吨煤销售成本475.6元/吨,同环比-21.1%/-16.9%。25Q3,公司商品煤销售毛利为3.4亿元,同环比 3.4%/ 205.3%;毛利率为25.7%,同环比 2.5/ 15.8pct。

Ø电力业务剥离亏损资产,未来盈利能力增强。

公司参控股的5个电厂中仅钱营孜发电盈利较好,因恒力电业、新源热电、创元发电能耗环保不达标、碳履约成本逐年增加及生产经营持续亏损,公司拟关停上述公司下的低热值火电机组,并将恒力电业、新源热电解散注销,创元发电保留主体开展新能源业务。公司持股50%的钱营孜电厂1×1000MW二期项目已于2025年2月25日并网,年发电量约48亿千瓦时,参考一期盈利能力未来有望增厚公司业绩,伴随低效资产剥离,公司电力业务盈利水平将有效改善。

三、投资建议

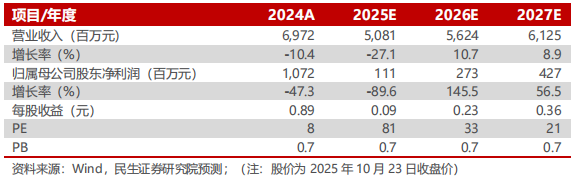

考虑焦煤价格已重回上行通道,公司25Q4业绩有望边际好转,我们预计2025-2027年公司归母净利为1.11/2.73/4.27亿元,折合EPS分别为0.09/0.23/0.36元/股,对应2025年10月23日收盘价的PE分别为81/33/21倍,维持“谨慎推荐”评级。

盈利预测与财务指标

公司财务报表数据预测汇总

VIP复盘网

VIP复盘网