2025年储能需求爆发,带动锂电产能消化并进入新一轮风口,皆大欢喜。

但风险也随之而来,亿纬锂能、海辰储能、楚能新能源、中创新航等一大批电池企业开始疯狂扩产并低价竞争,拉开了锂电非理性竞争的序幕。

风雨欲来。

所以,及时雨来了!锂电池行业的反内卷工作召开!

4月9日,工信部等四部门召开动力与储能电池行业座谈会,部署规范产业竞争秩序的相关工作。

会议提出:持续深入推进产能预警调控、规范价格竞争、压缩供应商账期、加强产品质量监管、打击知识产权侵权、治理“内卷外化”等工作,并对地方招商引资行为予以规范引导。会议还讨论了动力和储能电池行业非理性竞争负面行为清单。

光伏的悲伤故事已经血淋淋的发生,站在当前,如何避免锂电行业步光伏行业的后尘,成为了关键。

毕竟一旦产能大干快上成了,想要退,并不容易,涉及很多问题,因此,光伏反内卷工作可谓一波三折,至今仍未形成有效合力。

众人都在疑虑,锂电反内卷,靠谱吗?

01

锂电行业要出大问题?

锂电行业2025年的需求爆发,化解了产能过剩和非理性竞争压力,大部分锂电企业在下半年实现满产,例如宁德时代、瑞浦兰钧等企业的产能利用率高达95%以上。

不过,伴随着更多企业涌入新能源赛道及传统企业为了维持竞争排名,而大举扩产,昭示了行业激烈竞争的态势已然不可避免。

亿纬锂能在11天里就公布了4大扩产项目,合计产能高达230GWh,是去年总出货量的2倍,还包括一大批海外的扩产项目纷至沓来,产能扩张幅度之大,令人瞠目!

锂电问题何止集中于产能,这份反内卷会议的“解决方案”昭示了核心问题所在:

产能预警调控、规范价格竞争、压缩供应商账期、加强产品质量监管、打击知识产权侵权、治理“内卷外化”等工作,并对地方招商引资行为予以规范引导。

光伏行业的困境,便是产能问题。仅仅在我国,各环节产能就比需求量大2-3倍以上,从而造成了如今深陷泥潭,进退维谷。

一旦产能建起来了,想让它退出,难上加难。如果没有行政手段,恐怕得大家都耗死才能解决。当然这也衍生出了三角债问题、产业安全问题及内卷外溢问题。

无法承受之痛。

可以说,有些问题,锂电产业链更甚,更离谱。

只是需求有效暴增暂时掩盖了这些问题。就像不断推高的供应商账期形成的三角债难题,一旦行业出现类似光伏的景象,将是有过之而无不及的不堪承受之重。

左右为难。

既要避免风险的暴露,也要缓解万一出现问题后导致的不堪承受之重的困境。

02

锂电,扩张有多凶猛?

锂电,扩张潮凶猛,风雨欲来。

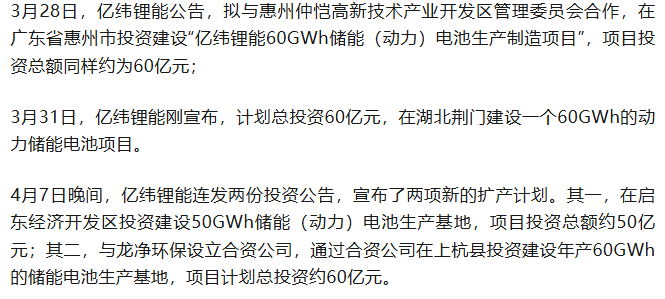

亿纬锂能:11天宣布扩产四大国内项目合计230GWh:

同时亿纬锂能海外项目也在大举建设中,其中东南亚二期项目10-15GWh预计一季度已投产,匈牙利工厂预估30-40GWh。

亿纬锂能扩产项目达到了2025年出货量的2倍以上,令人瞠目结舌。

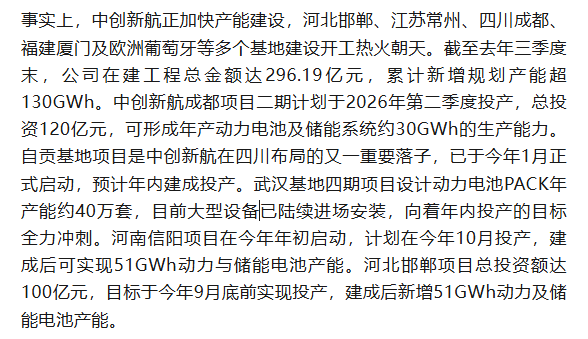

中创新航的扩产也很激进。

“我们制定了进入全球前三的战略规划,”中创新航董事长刘静瑜表示,公司2025年总产能将超500GWh,2030年总产能要突破更高数量级。

一大堆新秀规划了庞大的产能扩张计划,如楚能新能源、海辰储能等等,潮水般涌来的扩产计划让人惊叹。

毛骨悚然。

除了上述电芯企业以外,其实系统集成商也在完善储能电芯布局和产能,加速垂直一体化,使得储能行业的锂电过剩可能更快到来。

03

锂电,价格竞争开始了吗?

2025年,锂电行业景气周期和电芯的一货难求,让电芯企业沉浸在最后的欢愉中,忘却非理性竞争的苦楚。

此外,新秀的崛起,让传统巨头们不能坐视,加入到了卷产能、卷市占率中,从而加大了低价竞争风险。

储能电池行业的搅局者海辰储能,在2025年一举超越亿纬锂能,坐上了榜眼位置,亿纬锂能屈居第三。

亿纬锂能再也坐不住。

去年上半年,海辰储能毛利率仅为9.7%,是储能四大巨头中最低的,而同期亿纬锂能该业务的毛利率为12%。

2025年亿纬锂能的储能电池毛利率竟然逆势下滑了2.44%,录得12.28%的历史性低位。

似乎与火爆而缺货的储能行情“判若两人”。

难兄难弟,难舍难分。

而亿纬锂能更是直言:

于为提高竞争力而进行策略性价格调整。

讲白了,就是通过降低价格抢占市场份额。

姑且还是在行情火爆和满产的时候,如果,产能上来了,又会如何呢?

复制光伏?

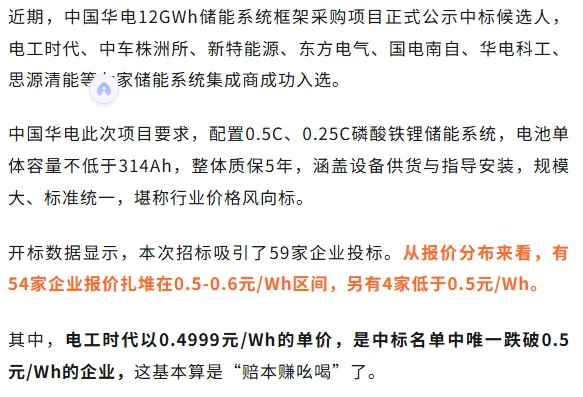

如今卷王们已经开始降价了。

储能系统招投标价格竟然在原材料上涨的背景下,逆势下跌,卷王们卷价格已经按捺不住了。

此外,有买方跟光储笔记交流时,担忧说,阳光电源的海外顺价也不通畅。

此一时彼一时了。

04

锂电,账单期有多可怕?

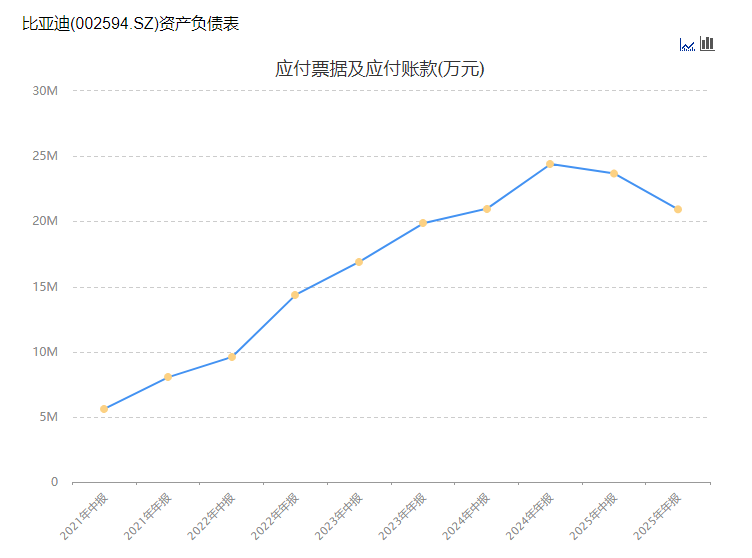

2025年年报显示,比亚迪应付账款和票据规模高达2092亿,与一个季度营收接近,即便如此,也超过了60天的法规要求。

实际上去年开始,有关部门出台了要求车企履行账单期不超过60天的承诺,强力推进解决供应商占款时间过长问题。这也是比亚迪2025年占款规模减少的主要原因。

锂电行业的账单期问题似乎更严重,比如说亿纬锂能应付票据和账款规模高达382亿,超过单季度营收160亿的两倍有余。

这意味着足足7-8个月的账单期!非常离谱,与国家三令五申不得超过60天严重背离。

国轩高科的应付票据及账款也高达304亿,是单季度营收3倍!也就是说9个月,你说离谱吗?

可以说,锂电账单期问题,非常离谱。

有一家正极材料厂商的人士曾经向光储笔记吐槽,如今只有做大规模,才能对上下游有话语权,获得更大的账单优势,才能做更大的规模获得现金流,以此循环往复。

账单期过长不仅加速内卷,也同样会造成社会性问题。一旦行业面临产能过剩,企业经营困难,大量三角债将摧毁行业发展的根基,使得整治内卷的方法论左右为难。

无法推进。

像亿纬锂能、国轩高科这样,大量占用占款去大规模扩产维持低效竞争的企业在锂电行业绝不是少数,一旦发生问题,后果会极其严重。

所以才有了“压缩账单期”问题的反内卷举措,正当其时。

试问,如果抽掉账单期问题,这些企业还会有那么大资金去扩产内卷了吗?

05

招商引资困境?

亿纬锂能毁灭性的扩产离不开地方招商引资的强力支持!

实际上,在海外扩产周期就会变慢很多,这反而在一定程度上缓解了过剩压力,有些项目启动中就发现,已经不划算了,而会被取消。

比如说某光伏电池企业原本计划在中东扩建产能,但周期比较长,一年以后发现投建产能已经没有意义,随即取消,减少了损失,有助于理性决策。

国内则恰恰相反,招商引资带来的便捷效率和“扭曲的补贴”的支持带来了双刃剑,从某种意义上来说加大了过剩产能的冲动和压力。

这是内卷的重要动因。

很多补贴支持严重违背了全国统一大市场的要义,使得行业生态难上加难。

06

储能不能走光伏老路

光伏现在左右为难,产能是既定事实,不好去。

强力手段有垄断风险,市场化又面临三角债过大、地方入戏过深、内卷外化、海外反超的风险。

市场化、法治化,又有效果太慢,形成“映卓陆”的风险。

极端困难。

趁着储能锂电行业产能尚未扩张落实,盈利尚好的时候,控制产能投放节奏、控制账单期这些问题,还有可操作的空间和时间。

只不过地方的政绩考核观的改变并非一日之功。

正所谓,冰冻三尺非一日之寒。

光伏已“卒”,储能当立。

不能玩笑了之了,那真得贻笑大方。

VIP复盘网

VIP复盘网