这几年,跌跌不休成了贝泰妮(300957)的主旋律。

贝泰妮2021年登录资本市场,上市之初就被捧上了神坛,市值一度冲上了1200亿。然而截至撰稿(截至2025年4月17日),贝泰妮市值还不到200亿。短短几年,千亿消散。

来源:亿牛网-贝泰妮

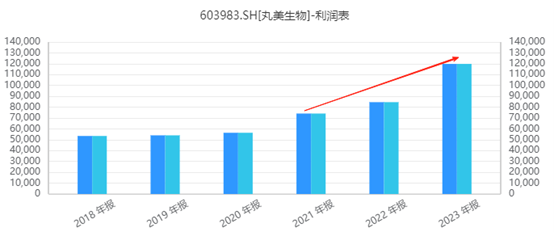

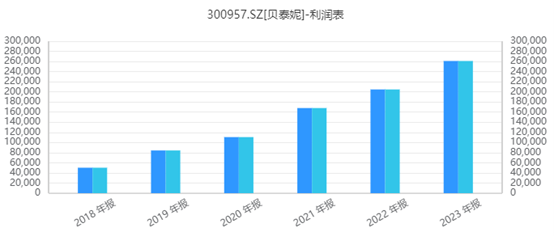

如今的贝泰妮,市值已经和丸美生物(603983)基本到了同一个水平线上(截至撰稿,贝泰妮市值181.51亿,丸美生物166.21亿)。但其实从数据来看,贝泰妮的收入、利润规模仍远胜丸美生物。只是收入增长失速、增收不增利压力尽显。这也成了压在贝泰妮身上的两座大山。

01

贝泰妮和丸美生物虽然同处护肤品赛道,但产品定位还是有很大区别的。

贝泰妮主打敏感肌护肤,致力于成为敏感肌赛道的国货龙头。丸美生物则是靠眼霜走红,2019年上市时,荣获“中国眼霜第一股”称号。

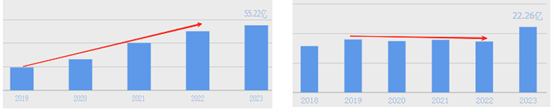

从数据来看,贝泰妮和丸美的业绩表现,也是截然相反。

来源:同花顺-营业收入,

谁曾想,短短几年却来了个180度大转弯。

2023年、2024年前三季度,贝泰妮营收分别同比增长10.14%、17.09%,同比前几年明显失速。而丸美生物营收却分别同比增长28.52%、27.07%,一改往日疲软。

究其原因,成也营销,败也营销。

从前,丸美生物销售费用投入力度不大,连续多年维持在5亿 ,直至2021年才开始加大销售费用投入。而后,其彩妆及其他类收入增长迅速。2020年,该类收入只有2243.12万,而截至2023年已达6.5亿,成了新的收入增长支柱。

来源:iFinD-丸美生物销售费用

可以说,丸美生物靠营销砸开了彩妆市场,砸出了第二增长曲线。

而贝泰妮,则恰恰相反。

营销向来是贝泰妮的重要手段。自有公开数据以来,贝泰妮的销售费用年年增加。2020年,在丸美生物“觉醒”以前,销售费用投入只有5亿 ,而贝泰妮就已达11亿。

来源:iFinD-贝泰妮

在巨额销售费用投入之下,贝泰妮成功打响了“薇诺娜”品牌,收入保持多年高速增长。

但反过来,前期营销做的越好,也就意味着可以继续渗透的空间越小。伴随用户增长红利消失,获客成本只会越来越高。

02

除了用户增长红利消失,行业竞争也越来越激烈。

某种程度上,这其实是一个必然结果。因为对企业而言,要打破红利消失的魔咒,就必须推陈出新,丰富产品矩阵。这就导致,即便从前各自为营的企业,如今也都成了竞争对手。

比如丸美生物,虽然主品牌“丸美”聚焦眼部,但截至2024年上半年,眼部类收入仅占其总营收的17.64%。

如今,护肤类、彩妆类已成为丸美生物的主要收入来源。旗下“春纪”品牌,定位大众化功能性护肤,特别强调以食萃科研,敏肌适用为理念,正面切入了贝泰妮的敏感肌赛道。

而一向扎根于敏感肌赛道的贝泰妮,也在努力改变高度依赖“薇诺娜”的局面。

2023年,贝泰妮成功并购了悦江投资,获得了“姬芮(Za)”和“泊美(PURE&MILD)”两个品牌,从而也进入了大众护肤和彩妆市场。

但是,丰富产品矩阵容易,复刻成功产品却难。

近年来,丸美生物加大营销力度,将“恋火”打造成了新锐彩妆品牌。但贝泰妮收购的姬芮和泊美,本就是两个成熟品牌。虽然有一定的客群基础,但反过来,也给破圈增加了难度。

从数据来看,2023年、2024年前三季度,贝泰妮销售费用已分别高达26亿、20亿,但营收增速依然大不如前。

由此导致,2024年前三季度,贝泰妮销售费用率已高达50%,同比2022年增加了10个百分点。其中,2024年第三季度销售费用率已高达60%。

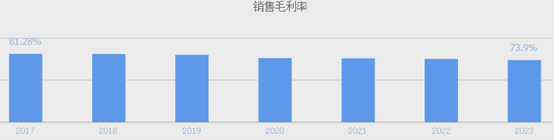

而与此同时,伴随行业竞争加剧,贝泰妮毛利率也呈下滑趋势,从昔日的80% ,逐渐降至2024年前三季度的73.73%。

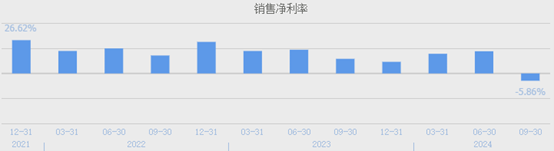

一边是毛利率下降,一边是费用率增加,综合来看,2024年前三季度,贝泰妮虽然营收仍然保持正向增长17.09%,但扣非净利润已同比下降32.81%。

谁能想到,昔日贴着暴利标签的贝泰妮,2024年前三季度净利率已只有10.07%。更有甚者,单看第三季度,实则已经为负。

03

总的来看,这几年贝泰妮为了改善业绩,其实做了不少努力。又是靠并购扩充产品和品牌矩阵,又是加大销售费用投入。只是截至目前来看,无论对业绩还是对市值的拉动,效果都不是很明显。

事实上,贝泰妮的努力还远不止于此。

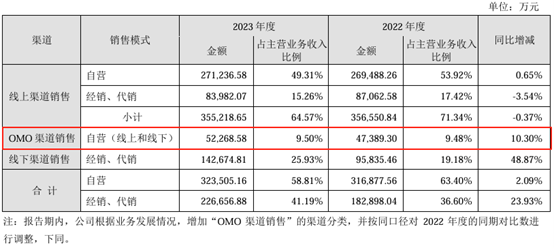

长久以来,贝泰妮主要都是靠线上渠道销售。截至2022年,线上渠道销售约占80%。不过自2023年年报起,贝泰妮单独拆出了“OMO渠道销售”的渠道分类,约占总收入10%左右。

来源:贝泰妮2023年年报

所谓OMO(Online-Merge-Offline),即线上线下融合。举个简单例子,比如购买某件商品,可以在线上看,到线下体验。

应该说,OMO模式确实提升了用户体验。但本质上,只要商家有线下门店,都可以打造、甚至于本就有OMO渠道。这种需要加引号的渠道创新,到底能创造多少新价值,只怕还很难说。

拓产品,拓渠道,都不是一件易事。近年来,贝泰妮还在尝试一个新思路,出海。

贝泰妮收购的姬芮、泊美品牌本就脱胎于资生堂,有一些海外基因。如果真能借此成功开拓海外市场,也不失为一个新的增长点。

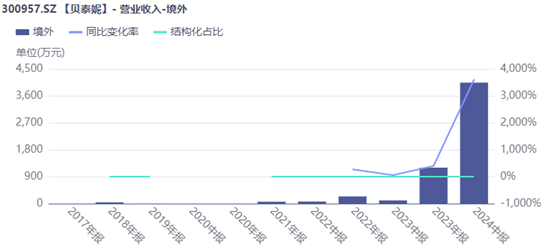

从数据来看,首先增速确实值得肯定。2024年上半年,贝泰妮境外收入4039.93万,同比增长36倍。

来源:iFinD-贝泰妮境外收入

但是,4000万是什么概念呢?2024年上半年,贝泰妮总营收是28个亿。境外收入仅占1.44%。

现如今,境外业务还处于0到1的阶段,发展迅猛毋庸置疑。但究竟能不能持续成长,能否可以扛起业绩大旗,还需要时间来检验。

而且在当下的大环境下,发展境外业务,本就面临诸多考验。

另外,2024年上半年,贝泰妮境外业务毛利率为53.62%,远低于境内的70% 。这个毛利率水平,能不能撑起销售费用的支出,也是个问题。

总的来说,面对成长压力,贝泰妮的努力值得肯定。但能否挣出希望,现在来看路途尚远

VIP复盘网

VIP复盘网