航运方面,美伊在巴基斯坦举行谈判,中东-中国航线油运价格维持高位。物流方面,佑驾创新再获1600台海外订单,L4级无人物流车规模化出海提速。公路铁路方面,内蒙古自贸试验区获批,我国北方边疆开放型经济战略全面升级。航空机场方面,白云机场“双前置”货站运行满一年,累计监管出口跨境电商货物超3200吨、货值超6.3亿元。低空经济方面,Manna完成5000万美元B轮融资并计划在美国扩展至40个无人机配送基地,累计合规飞行超25万次。

核心观点

风险提示

报告正文

1

近期行业热点事件点评

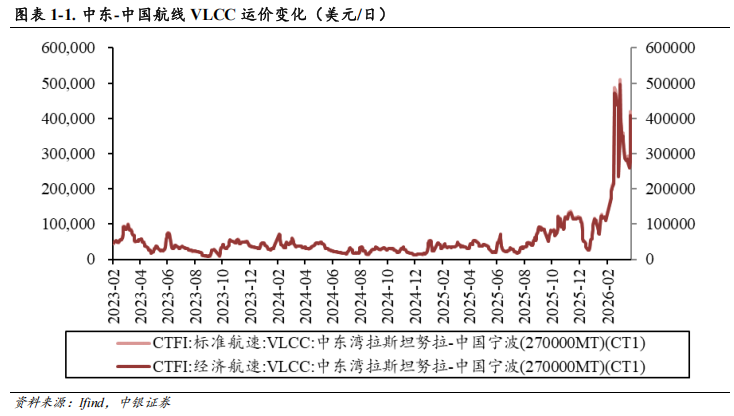

1.1美伊在巴基斯坦举行谈判,中东-中国航线油运价格维持高位

事件:新华社伊斯兰堡4月11日电,美国和伊朗谈判11日在巴基斯坦首都伊斯兰堡的塞雷纳酒店举行。

美国东部时间4月7日晚,美国总统特朗普宣布暂停对伊朗空袭两周,前提是伊朗全面开放霍尔木兹海峡。特朗普确认收到伊朗10点建议作为谈判基础,伊朗最高国家安全委员会随后宣布将在巴基斯坦首都伊斯兰堡展开为期两周政治谈判。但停火生效的第二天即遭遇严峻考验:特朗普8日称停火不包括黎巴嫩和黎真主党,以色列当天对黎巴嫩多地发动大规模空袭造成至少254人死亡、1165人受伤;伊朗议长卡利巴夫表示谈判尚未开始,伊方10项停战条款已有3项遭违反,包括黎巴嫩停火、禁止侵犯伊朗领空、接受铀浓缩活动,伊媒报道霍尔木兹海峡已完全关闭,部分油轮被迫返航。停火本质是特朗普政府妥协。伊朗提议未涉及核计划却涵盖海峡通行条款,美国接受作为谈判基础是让步。迫使特朗普妥协的是战场困境与国内压力:美军战机接连被击落,高价值资产频遭摧毁;美国汽油价格涨幅近四成,金融市场震荡,特朗普支持率跌至35%为重返白宫以来最低。

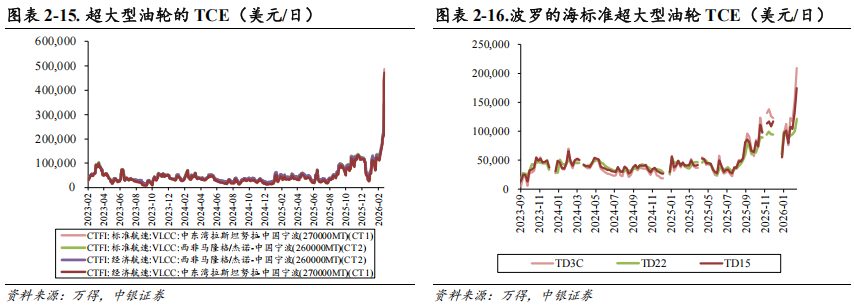

4月11日,美国和伊朗在巴基斯坦伊斯兰堡举行谈判。截至2026年4月10日,中东-中国航线中VLCC标准航速与经济航速的TCE分别为365890/355459美元/天,环比 25.80%/ 25.55%,同比 831.76%/ 805.96%。

我们认为:霍尔木兹海峡完全关闭标志地缘风险溢价回归,VLCC运价中枢将随海峡通航停滞而抬升;若谈判仍未能取得实质进展,协议破裂风险将急剧上升,霍尔木兹海峡船舶通航数据处于低位,油运市场将继续寻求新型运输格局,运距拉长叠加次优效率,对油运价格形成支撑效应。若谈判取得突破进展,霍尔木兹海峡逐步通航,各国原油补库存需求有望带动油运需求。

1.2 佑驾创新再获1600台海外订单,L4级无人物流车规模化出海提速

事件:4月8日,佑驾创新与Ideas Group Pty Ltd签订1600台小竹无人车批量采购合同,车辆将部署于澳大利亚与东南亚市场。

4月8日,佑驾创新与Ideas Group Pty Ltd签订1600台小竹无人车批量采购合同,车辆将部署于澳大利亚与东南亚市场。Ideas Group成立于2019年,旨在解决澳洲大陆从沿海密集城市到内陆偏远地区的独特物流挑战,与全球技术领导者合作引入符合当地法规的L4级无人物流车。佑驾创新董事会认为,此次合约将强化海外无人物流市场布局,提升国际影响力与竞争力,加速自动驾驶技术在海外市场的大规模商业应用,同时累积海外运营经验,拓展全球客户基础及市场渠道。佑驾创新将L2 前装量产沉淀的技术资产与工程能力复用至无人物流领域,实现低成本、高效率、可复制的商业应用。小竹无人车目前已在全国18个城市落地,覆盖快递、冷链、酒店等多元化刚需场景,此前已完成首次海外拓展,将在中东地区部署1000台车辆。佑驾创新已完成出海1.0布局,智能部件与解决方案远销欧盟、澳大利亚、新加坡等地区,积累GSR法规、E-NCAP等国际合规经验,正从单点产品输出进入掌舵直航的出海2.0阶段。

我们认为:佑驾创新短期内连续斩获中东、澳洲及东南亚大额订单,标志着中国L4级无人物流车从技术验证迈向规模化商业输出,其L2 前装量产经验向L4领域的复用路径,为自动驾驶企业提供了可借鉴的降本增效范式;随着全球智慧物流升级需求释放,具备全栈自研能力与合规运营经验的中国企业有望在海外细分市场建立先发优势,但需关注不同地区法规差异与本地化运维挑战对交付节奏的影响。

1.3 内蒙古自贸试验区获批,我国北方边疆开放型经济战略全面升级

事件:国务院日前印发《中国(内蒙古)自由贸易试验区总体方案》,4月9日对外发布,至此中国自贸试验区扩围至23个。经过三至五年改革探索,内蒙古自贸试验区将充分发挥国家向北开放重要桥头堡作用,努力建成投资贸易便利、创新生态良好、优势产业集聚、国际交往活跃的高水平自由贸易园区。

《总体方案》赋予更大改革自主权,鼓励先行先试,在更广领域、更深层次开展首创性、集成式、差别化探索,明确创新发展边民互市贸易、强化国际物流服务功能、提高科技成果转化应用效能、拓展多领域对外交流等19个方面改革创新举措。区别于沿海自贸试验区的外向型经济和内陆自贸试验区的内需驱动,内蒙古自贸试验区聚焦沿边开放、跨境合作、陆桥枢纽,填补了我国北方边疆开放型经济的战略空白,使开放布局从沿海优先转向全域均衡。内蒙古自贸试验区最突出的差异化优势是能源资源禀赋加向北开放通道加绿色算力基础加农牧产业特色的复合叠加,不仅有满洲里、二连浩特这样的对俄对蒙口岸体系,还有新能源、煤电、稀土、有色、农畜产品和乳业等完整产业基础。《总体方案》明确三大片区差异化发展定位:呼和浩特片区聚焦新能源、新材料、乳业、数字经济等产业,打造国家向北开放重要桥头堡的核心枢纽;满洲里片区重点发展进口资源落地加工、跨境旅游、跨境金融、口岸服务等特色产业,打造辐射东北亚和欧洲的重要窗口;二连浩特片区重点发展国际贸易、国际物流、跨境旅游、国际医疗等特色产业,打造中蒙俄经济走廊的重要枢纽。多项举措属全国沿边自贸试验区首创。内蒙古自贸试验区的首创性探索,为沿边地区提供可复制、可推广的跨境贸易、口岸监管、边民互市、跨境金融制度创新经验,推动我国开放从沿海规则向沿边规则拓展,丰富中国特色自贸试验区的制度体系。

我们认为:内蒙古自贸试验区的设立标志着我国自贸试验区建设进入全域均衡新阶段,其能源资源与向北通道的复合优势,有望在双循环格局中形成独特的跨境资源配置功能;随着中欧班列与陆路口岸的智能化升级,内蒙古或将成为连接东北亚与欧洲的高效陆桥枢纽。

1.4 白云机场“双前置”货站运行满一年成,累计监管出口跨境电商货物超3200吨

事件:白云机场口岸全国首个“双前置”货站启用满一年,累计监管出口货物超3200吨、货值超6.3亿元、跨境电商包裹超320万票。

“双前置”即民航安检前置与海关查验前置,货站设在白云机场综保区南区、规划面积3300平方米,将出口申报与预安检衔接,一站式完成收运、查验、安检、组板后直送机坪装机出境,减少重复转运与反复安检。海关推动不同国际货站安检互认,并将收运货物从跨境电商拓展至一般贸易,提升货站吞吐与适用场景。

我们认为:“双前置”本质是把跨境电商空运链路里最容易形成拥堵与不确定性的两个环节——海关查验与民航安检——从机场货站端前移到综保区,实现“前置分流、一次完成、直送机坪”。跨境电商对时效敏感,机场端的二次安检、查验异常退场、临近截关的排队都会直接带来甩柜、错舱位、延误航班等损失,而前置后货物在更早阶段完成合规与安检,出港环节更接近“装机执行”,显著提升航班舱位兑现率与高峰期稳定性。

1.5 Manna完成5000万美元B轮融资,计划在美国扩展至40个无人机配送基地

事件:Manna Air Delivery宣布完成5000万美元B轮融资,由ARK Invest领投并获Schooner Capital等参与,累计融资增至1.1亿美元,

公司计划在美国扩展至最多40个无人机配送基地,加速在欧美复制其无人机末端配送网络。公司称过去7年已在爱尔兰6个地区以及芬兰、美国得克萨斯州开展运营,累计完成超25万次合规商业无人机飞行,并与Deliveroo、Just Eat、DoorDash及最新的Uber建立合作,用户可通过Manna或合作平台下单,由无人机在数分钟内完成郊区“即时配送”。公司披露其已获得欧盟航空安全局EASA框架下的LUC资质,并强调其郊区零售配送已验证单位经济性;同时提到今年1月FAA负责人Bryan Bedford到访都柏林总部,交流欧美监管体系如何支持无人机配送的全球化扩张。

我们认为:该融资与“40基地”扩张计划表明无人机配送商业化正从单点试运营进入网络化复制阶段,资本更关注合规资质、运营编排能力与平台合作带来的订单密度。对低空经济而言,这类B2C高频场景更容易率先跑通规模与成本模型,并推动空域管理、运营许可与社区落地机制进一步成熟,进而为更广泛的低空物流应用提供可借鉴的运营与监管样板。

2

行业高频动态数据跟踪

2.1航空物流高频动态数据跟踪

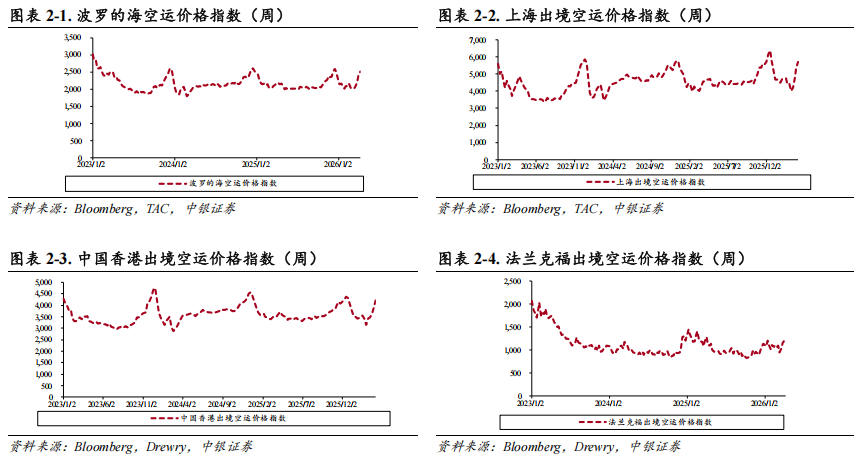

2.1.1价格:波罗的海空运价格指数环比上升5.1%,同比上升15.8%

航空货运价格:截至2026年4月8日,上海出境空运价格指数报价5689.00点,同比 21.3%,环比 6.4%。波罗的海空运价格指数报价2519.00点,同比 15.8%,环比 5.1%;中国香港出境空运价格指数报价4205.00点,同比 13.4%,环比 8.6%;法兰克福空运价格指数报价1173.00点,同比 6.1%,环比-2.1%。

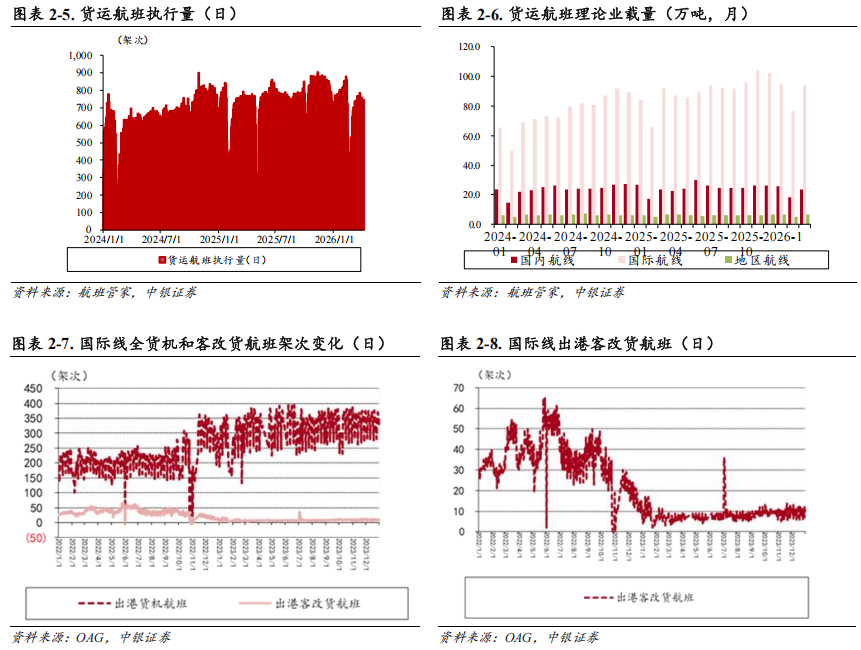

2.1.2 量:2026年3月货运执飞航班量国内航线同比下降2.41%,国际航线同比下降2.99%

2026年3月货运国内执飞航班量同比下降2.41%,国际航线同比下降2.99%。根据航班管家数据,2026年3月,国内执飞货运航班7060架次,同比下降2.41%;国际/港澳台地区执飞货运航班12832架次,同比下降2.99%。

2.2航运港口高频动态数据跟踪

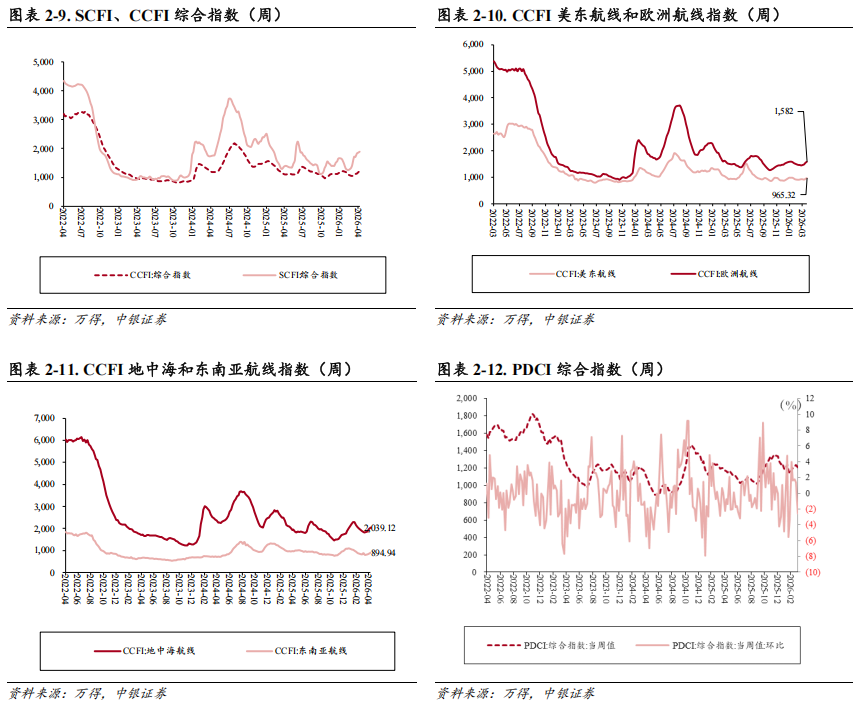

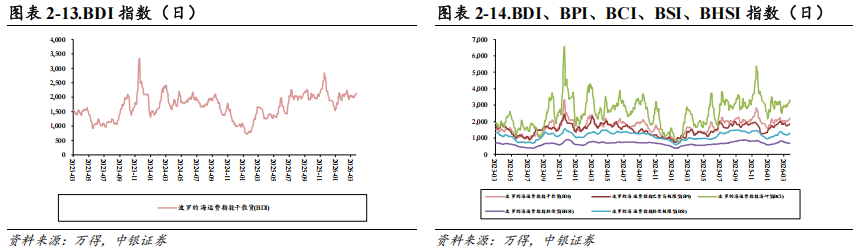

2.2.1 集运运价指数同比 35.57%,干散货运价同比 64.01%,油运运价环比 25.80%

集运:SCFI指数报收1,890.77点,运价上升1.54%。2026年4月10日,上海出口集装箱运价指数(SCFI)报收1,890.77点,周环比 1.93%,同比 35.57%;2026年4月10日,中国出口集装箱运价指数(CCFI)报收1,209.84点,周环比 2.12%,同比 9.26%,分航线看,美东航线、欧洲航线、地中海航线、东南亚航线周环比 2.84%/ 1.83%/ 3.59%/ 4.64%,同比 2.79%/ 5.76%/ 9.77%/-9.61%。

内贸集运:内贸集运价格周环比下降,PDCI指数报收1,204点。2026年4月3日,中国内贸集装箱运价指数(PDCI)为1,204点,周环比-2.59%,同比 0.50%。

干散货:BDI指数环比上升8.42%,报收2201点。2026年4月10日,波罗的海干散货指数(BDI)报收2201点,周环比 8.42%,同比 64.01%,分船型看,巴拿马型、海岬型、轻便型、轻便极限型运价指数分别报收1855/3318/699/1308点,环比 5.52%/ 9.76%/ 0.43%/ 8.19%,同比 45.15%/ 73.26%/ 16.50%/ 37.11%。我们认为BDI中长期走势需要观察全球工业经济恢复情况,可以持续动态跟踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭进口等指标。

油运:VLCC运价环比上升25.80%,中东-中国航线标准航速下的TCE为365890美元/天。2026年4月10日,中东-中国航线中VLCC标准航速与经济航速的TCE分别为365890/355459美元/天,环比 25.80%/ 25.55%,同比 831.76%/ 805.96%,西非-中国航线中VLCC标准航速与经济航速的TCE分别为160633/156834美元/天,环比-8.10%/ 8.14%,同比 304.83%/ 298.82%。

2.2.2量:2026年1-2月全国港口货物、集装箱吞吐量分别为28.68亿吨/5877万标箱

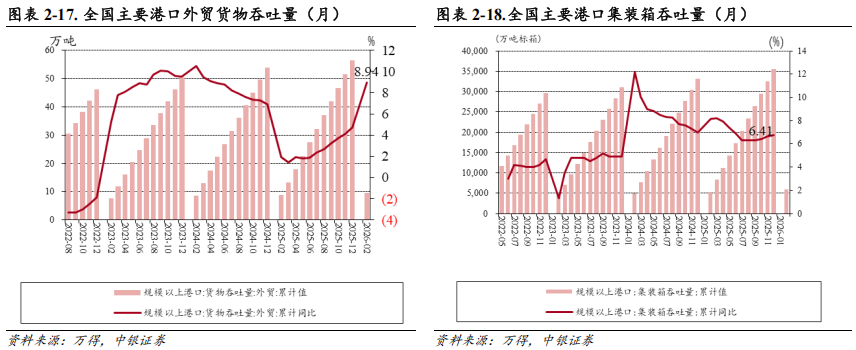

2026年1-2月,全国港口完成货物吞吐量28.68亿吨,同比增长7.2%,其中内贸货物吞吐量实现19.19亿吨,外贸货物吞吐量实现9.49亿吨,同比增长8.9%。完成集装箱吞吐量5877万标箱,同比增长9.8%。

2.3快递物流动态数据跟踪

2.3.1快递业务量及营收

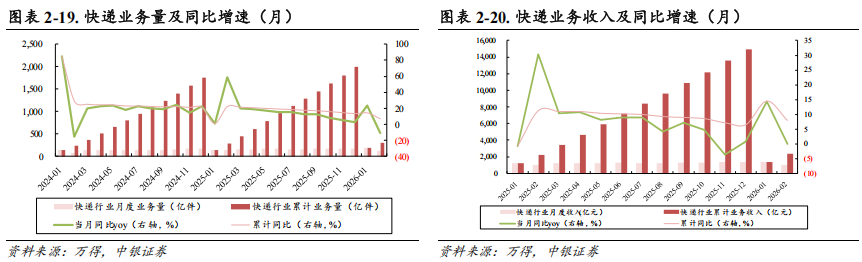

2026年2月快递业务量同比下降-10.90%,快递业务收入同比下降-0.01%。2026年2月月度快递业务量121.17亿件,同比减少-10.90%,快递业务收入完成990.80亿元,同比下降-0.01%;2026年1-2月累计快递业务量304.91亿件,同比增加7.06%,2026年1-2月快递业务收入2385.40亿元,同比增长7.92%。

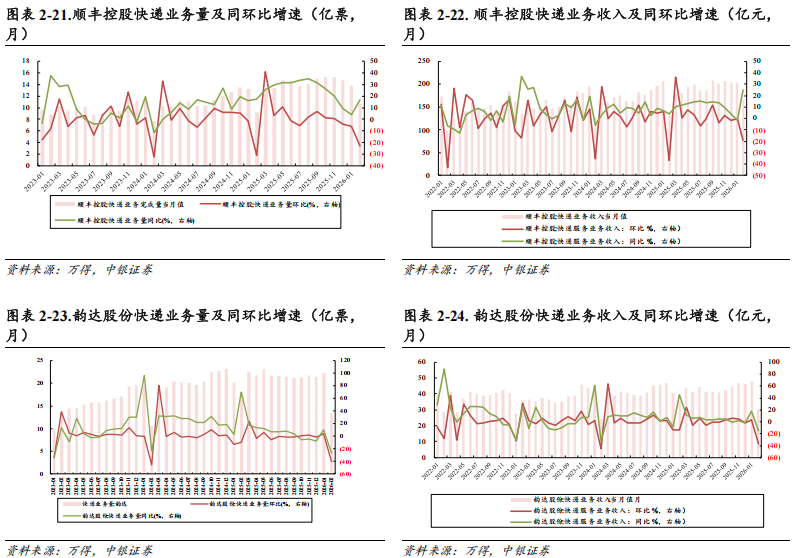

顺丰控股:2026年2月快递业务量10.72亿票,同比上升4.21%,环比下降22.66%,业务收入163.21亿元,同比上升24.88%,环比下降19.49%。

韵达股份:2026年2月快递业务量13.37亿票,同比下降26.13%,环比下降40.07%,业务收入30.04亿元,同比下降15.07%,环比下降37.44%。

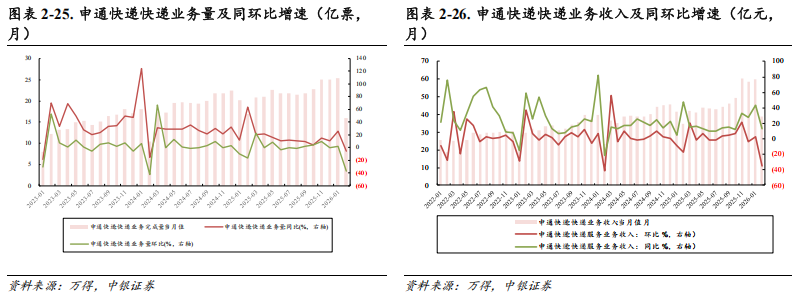

申通快递:2026年2月快递业务量16.00亿票,同比下降5.83%,环比下降37.01%,业务收入39.08亿元,同比上升12.75%,环比下降34.57%。

圆通速递:2026年2月快递业务量18.57亿票,同比上升0.60%,环比下降36.90%,业务收入44.52亿元,同比上升3.78%,环比下降32.67%。

2.3.2快递价格

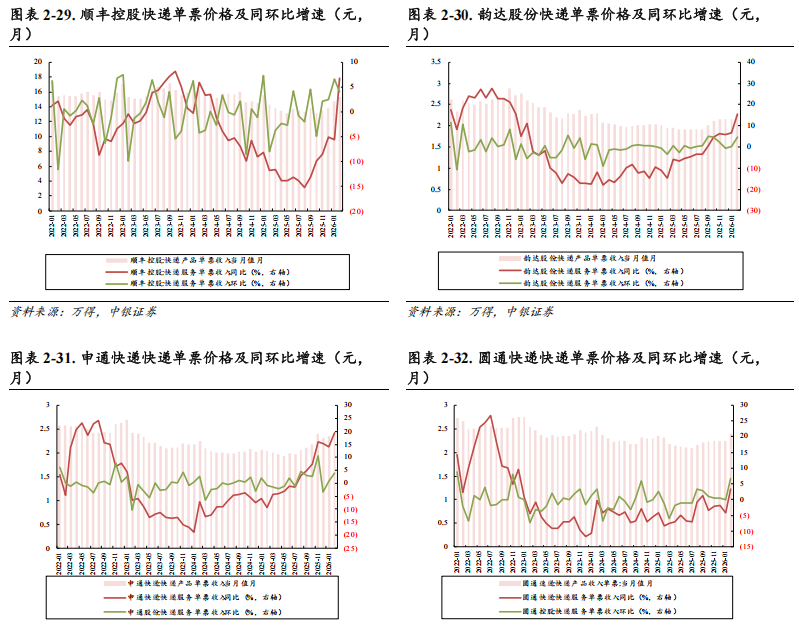

顺丰控股:2026年2月单票价格15.32元,同比 6.76%( 0.97元),环比 4.08%( 0.60元)。

韵达股份:2026年2月单票价格2.25元,同比 15.38%( 0.30元),环比 4.65%( 0.10元)。

申通快递:2026年2月单票价格2.44元,同比 19.61%( 0.40元),环比 3.83%( 0.09元)。

圆通速递:2026年2月单票价格2.40元,同比 3.45%( 0.08元),环比 6.67%( 0.15元)。

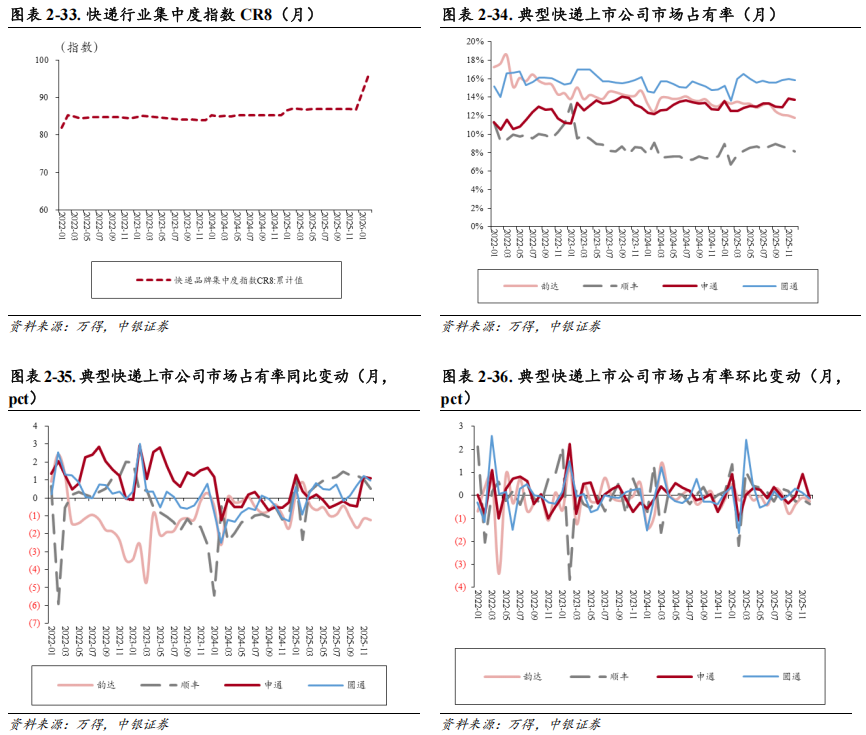

2.3.3快递行业市场格局

2026年2月快递业品牌集中度指数CR8为95.90。2026年2月,快递与包裹服务品牌集中度指数CR8为95.90,同比增长10.74%,环比上升10.48%。

韵达股份:12月韵达的市占率为11.80%,同比-1.23pct,环比-0.25pct。

顺丰控股:12月顺丰的市占率为8.11%,同比 0.52pct,环比-0.39pct。

申通快递:12月申通的市占率为13.73%,同比 1.08pct,环比-0.12pct。

圆通速递:12月圆通的市占率为15.84%,同比 0.98pct,环比-0.14pct。

2.4航空出行高频动态数据跟踪

2.4.1 4月第一周国际日均执飞航班量同比上升2.89%

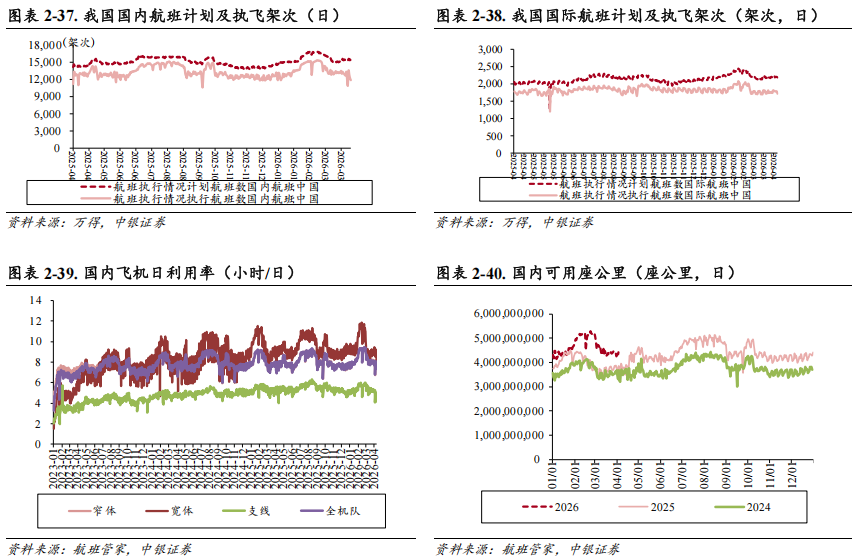

2026年4月第一周国际日均执飞航班1782.71次,环比 1.18%,同比 2.89%。2026年4月4日至2026年4月10日,国内日均执飞航班12331.86架次,环比-5.16%,同比-1.86%;国际日均执飞航班1782.71次,环比 1.18%,同比 2.89%。

国内飞机日利用率环比下降。2026年4月4日﹣2026年4月10日,中国国内飞机利用率平均为7.50小时/天,较上周日均下降0.32小时/天;窄体机利用率平均为7.55小时/天,较上周日均下降0.31小时/天;宽体机利用率平均为8.80小时/天,较上周日均下降0.27小时/天。

2.4.2国外航空出行修复进程

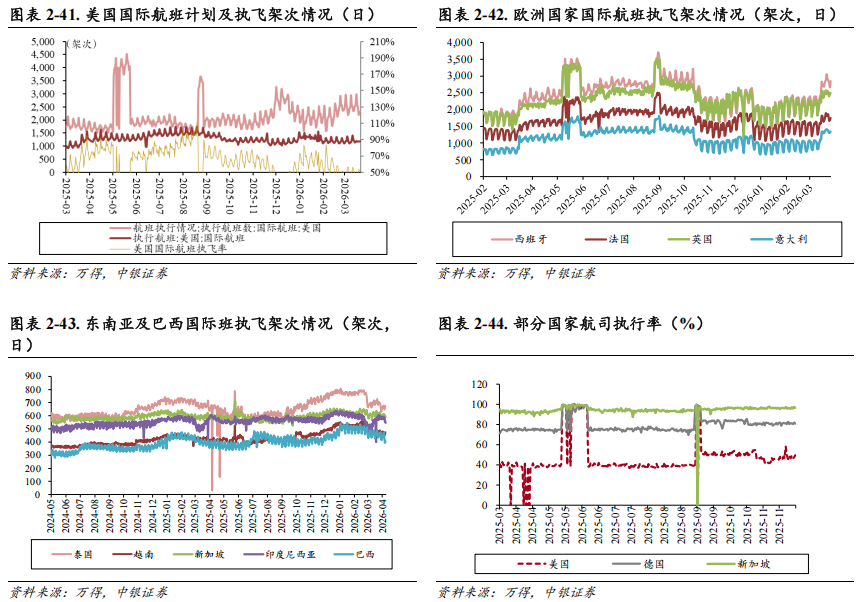

2026年4月3日至2026年4月10日,美国国际航班日均执飞航班1183.79架次,周环比-3.38%,同比 8.18%。

2026年4月3日至2026年4月10日,英国国际航班日均执飞航班2494.71架次,周环比 2.95%,同比 18.30%。

2026年4月3日至2026年4月10日,印尼国际航班日均执飞航班570.14架次,周环比-2.63%,同比 6.94%。

2026年4月3日至2026年4月10日,泰国国际航班日均执飞航班666.71架次,周环比-0.24%,同比-0.89%。

2.4.3重点航空机场上市公司经营数据

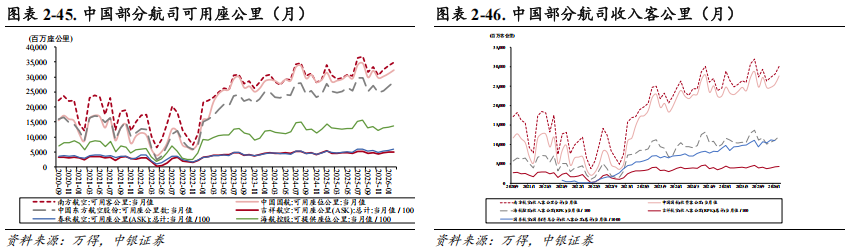

2026年2月南航、国航、东航、吉祥、春秋、海航ASK已超19年同期。可用座公里(ASK)方面,2026年2月,南航、国航、东航可用座公里分别相对去年同比增长 14.39%、 13.81%、 12.79%,恢复至19年同期的201.16%、305.29%、226.65%;吉祥、春秋、海航1月可用座公里恢复至19年同期的158.44%、150.02%、221.68%,部分航司已远超疫情前水平。收入客公里(RPK)方面,南航、国航、海航、吉祥2月收入客公里分别同比 0.80%、 13.83%、 19.09%、 8.88%,南航、国航、海航、吉祥已恢复至19年同期的103.27%、254.40%、407.13%、265.92%。

2.5公路铁路高频动态数据跟踪

2.5.1 公路整车货运流量变化

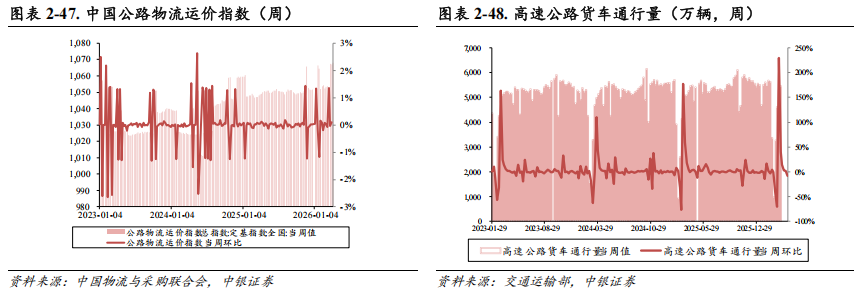

2026年4月6日-2026年4月10日,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为1068.08点,比上周回升0.11%。分车型看,各车型指数环比稳中有升。其中,整车指数为1074.80点,比上周回升0.15%;零担轻货指数为1039.60点,与上周基本持平;零担重货指数为1074.67点,比上周回升0.09%。4月6日-4月10日,公路物流需求稳中向好,运力供给总体平稳,运价指数小幅回升。从后期走势看,运价指数可能继续小幅震荡波动。根据交通运输部数据显示,3月30日—4月5日,全国高速公路货车通行5086.9万辆,环比下降8%。

2026年3月,中国公路物流运价指数为105.7点,环比回升0.35%。2026年3月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为105.7点,环比回升0.35%,同比去年回升0.91%。从月内看,第一、二、四周运价指数环比回升,第三周运价指数环比回落。

2.5.2铁路货运量变化

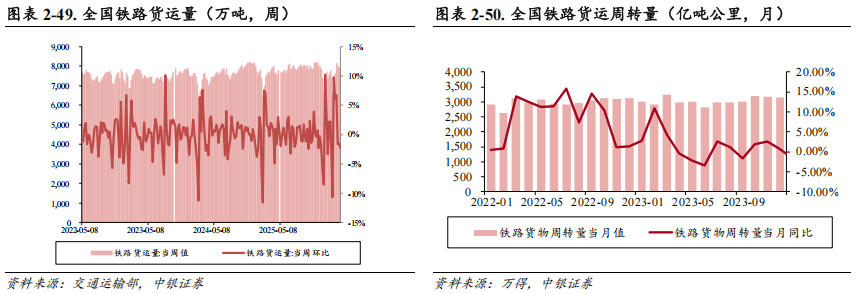

3月30日—4月5日,国家铁路运输货物7722.3万吨,环比下降2.33%。根据交通运输部发布数据显示,2026年2月,全国铁路货运周转量为2656.63亿吨公里,同比上升1.3%。

2.5.3 蒙古煤炭流量变化

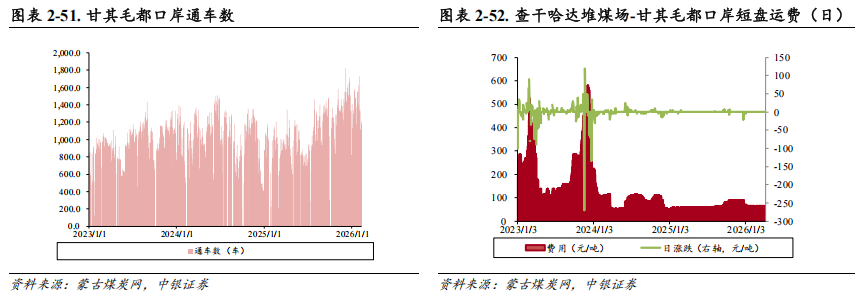

4月1日-4月8日,查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费日均65元/吨; 2月2日-2月8日,通车数环比下降12.77%,日平均通车1049.00辆。查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费环比持平, 4月1日-4月8日均值达65元/吨。

2.6交通新业态动态数据跟踪

2.6.1网约车运行情况

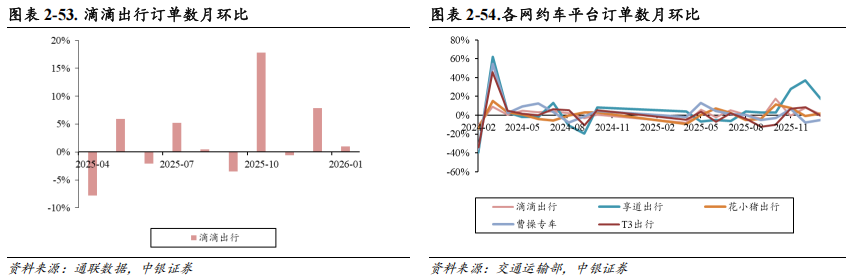

滴滴出行2024年10月份市占率79.54%,环比下降0.64%。2026年1月,滴滴出行、曹操专车、T3出、享道出行、花小猪出行订单数环比上月分别 1.00%/-4.90%/-0.40%/ 17.30%/ 2.10%。

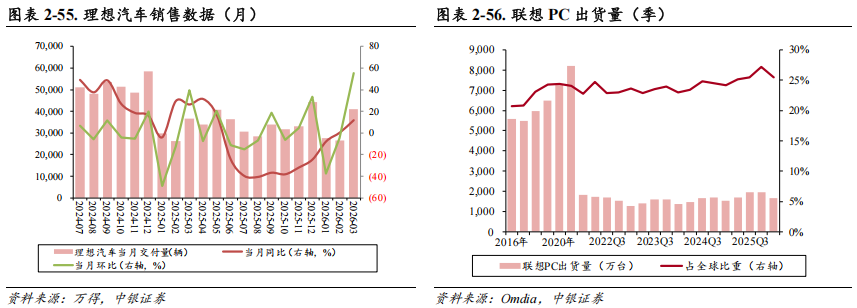

2.6.2 制造业供应链:理想汽车与联想PC销量数据跟踪

2026年3月,理想汽车共交付新车约41053辆,同比上升11.94%。

2026年Q1,联想PC电脑出货量达1653万台,同比上升8.70%,市场份额环比下降1.7pct。据Omdia测算,联想市场份额为25.5%,环比下降1.7pct。

3

交通运输行业上市公司表现情况

3.1 A股交通运输上市公司发展情况

A股交运上市公司为127家;交运行业总市值为33,600.54亿元,占总市值比例为2.72%。截至4月10日,市值排名前10的交通运输上市公司:京沪高铁(601816.SH)2421.82亿元、中远海控(601919.SH)2281.54亿元、顺丰控股(002352.SZ)1867.26亿元、招商轮船(601872.SH)1540.62亿元、中远海能(600026.SH)1227.14亿元、上港集团(600018.SH)1164.00亿元、中国国航(601111.SH)1084.49亿元、大秦铁路(601006.SH)1047.65亿元、南方航空(600029.SH)952.20亿元、中国东航(600115.SH)931.99亿元。

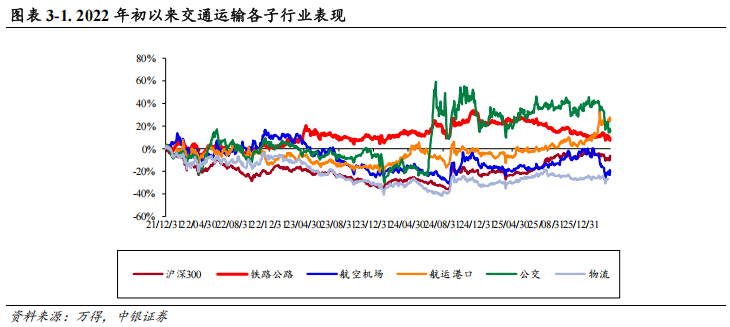

周情况:本周(2026年4月3日-2026年4月10日),上证综指、沪深300涨跌幅分别 2.74%、 4.41%,交通运输行业指数 0.37%;交通运输各个子板块来看,铁路公路-0.82%、航空机场 2.34%、航运港口-1.23%、公交 1.83%、物流 1.80%。

周交运个股涨幅前五:*ST原尚(603813.SH) 21.59%,永泰运(001228.SZ) 13.73%,远大控股(000626.SZ) 13.14%,恒基达鑫(002492.SZ) 10.56%,怡亚通(002183.SZ) 10.15%。

年初至今:2026年初以来,上证综指、沪深300累计涨跌幅分别为 0.44%、 0.14%,交通运输指数-1.14%;交通运输各个子板块来看,铁路公路-4.11%、航空机场-20.78%、航运港口 18.87%、公交-13.84%、物流0%。

年初至今交运个股累计涨幅前五:招商轮船(601872.SH) 112.47%,中远海能(600026.SH) 106.42%,招商南油(601975.SH) 58.28%,东方银星(600753.SH) 46.64%,德邦股份(603056.SH) 37.89%。

3.2交通运输行业估值水平

3.2.1国内交通运输行业估值水平

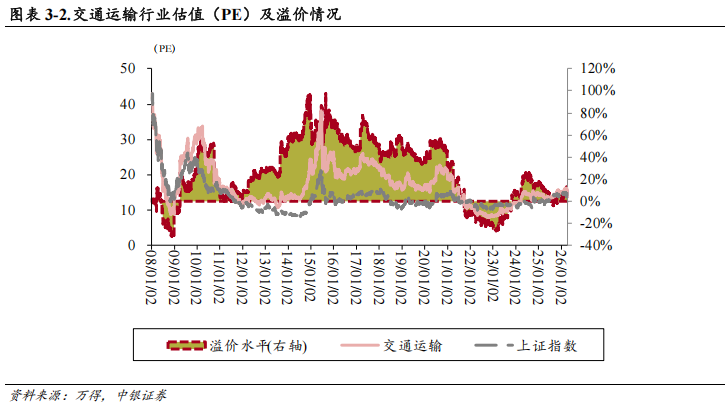

截至2026年4月10日,交通运输行业市盈率为15.86倍(TTM),上证A股为14.57倍。

3.2.2与市场其他行业相比交运行业估值水平偏低

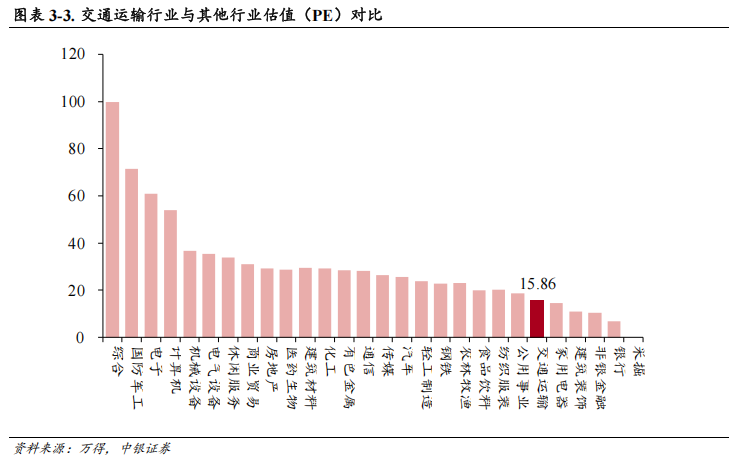

在市场28个一级行业中,交通运输行业的市盈率为15.86倍(2026.4.10),处于偏下的水平。

VIP复盘网

VIP复盘网