投资要点:

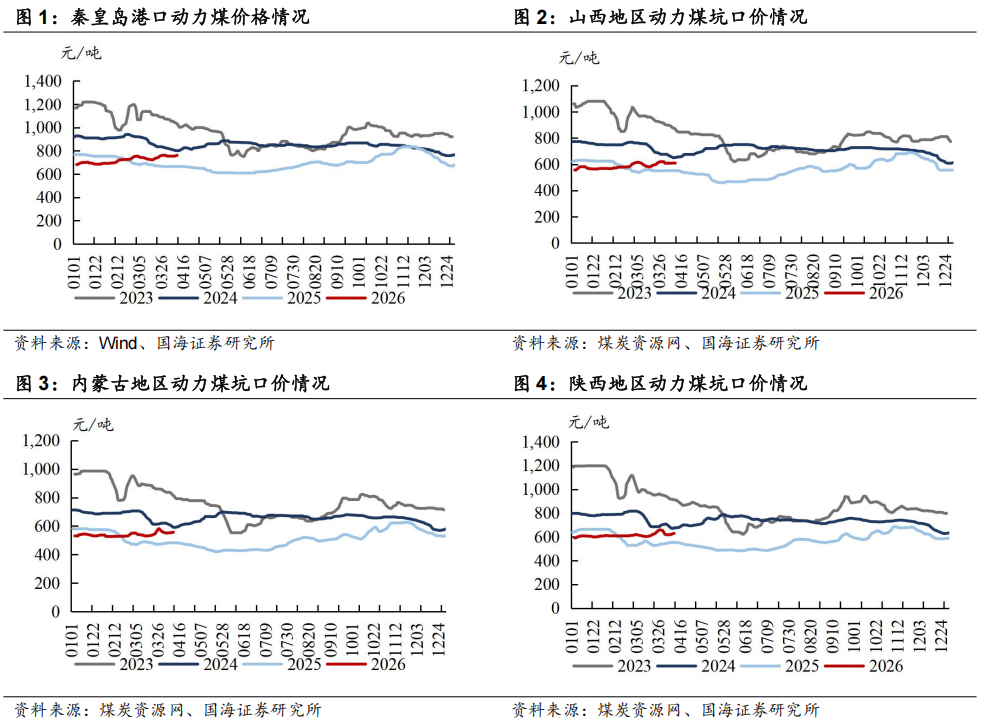

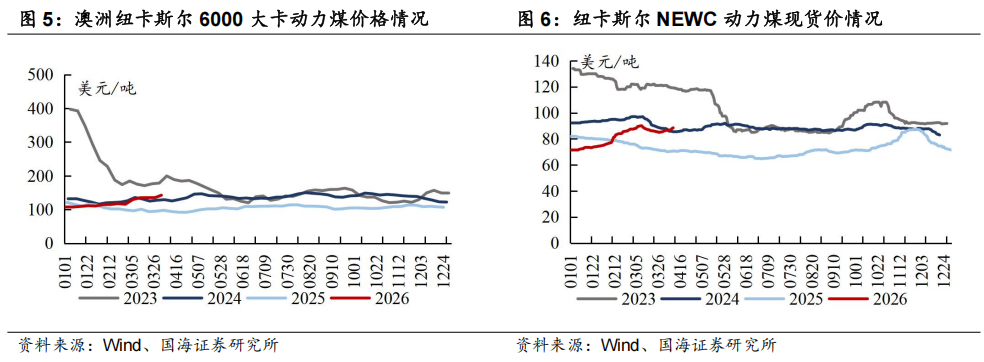

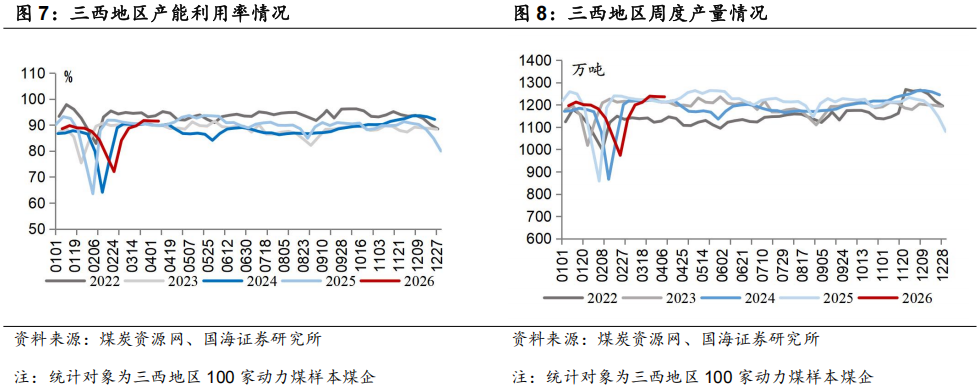

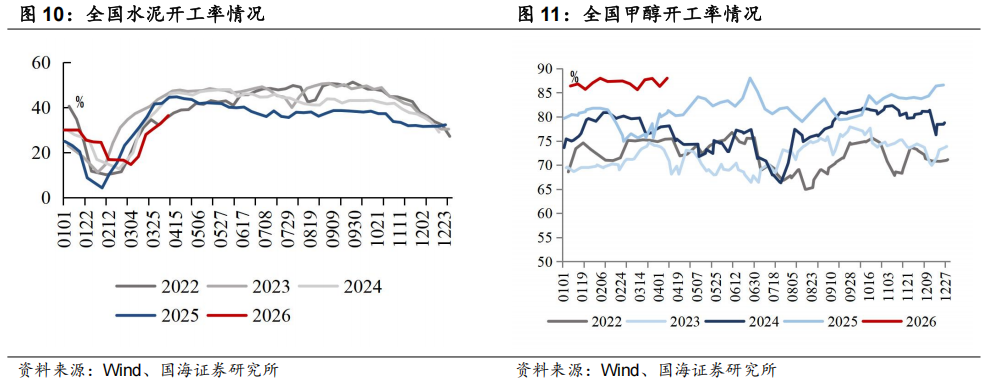

动力煤来看,4月10日北方港口动力煤761元/吨(周环比 7元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比-0.06pct,整体供应较稳,仅个别煤矿因设备检修或倒工作面停产或减产。(2)运输端,本周市场发运环比分化,大秦线检修开始后运量降至100万吨左右的相对低位,一周内日均发运量周环比-23.93万吨,呼铁局一周内日均批车数周环比 3列。(3)进口煤方面,近期印尼多数货源用于保供其国内电厂,出口资源依然紧俏,部分进口煤种价格再次与内贸煤形成倒挂。动力煤Q5500国内与澳洲价差截至4月9日为-11元/吨。(4)需求端,本周六大电厂日耗周环比-5.7万吨。4月9日南方部分地区火速入夏,多地迎今年首个30℃ 天气,据气象预测,受副热带高压控制,未来一周华南地区天气炎热,局地最高气温可超40℃,暖热程度与常年同期相比显著偏高。(5)电厂库存方面,本周六大电厂库存周环比 5.6万吨至1278.2万吨,较上年同期-83.5万吨。(6)非电需求端,化工等终端刚需补库,本周水泥开工率周环比 3.43pct,化工行业耗煤周环比 0.44%,铁水产量周环比 1.99万吨至239.44万吨。(7)港口端,本周北方港口库存环比-67.30万吨。整体来看,供给端,本周国内供应基本平稳,进口煤再度倒挂。需求端,非电刚需补库,火电淡季电厂日耗下降,但华南高温后期或构成支撑。库存端,港口库存环比下降,且较去年同期仍低231万吨。价格端,港口煤价周环比 7元/吨至761元/吨(截至4月10日)。后续来看,大秦线检修、进口倒挂,非电补库叠加天气高温支撑火电需求将共同作用于港口库存去化的延续,叠加海外能源价格仍处高位(截至4月10日,ICE布油价格94美元/桶),港口煤价淡季不淡将继续演绎。

炼焦煤和焦炭来看,对于炼焦煤,本周样本煤矿产能利用率周环比 0.32pct至86.2%,主要系部分前期因工作面搬家等因素停减产的煤矿复产所致。蒙煤方面,本周保持高位运行,本周甘其毛都平均通关量为1454.1车(七日平均值),周环比 132车。需求端,本周铁水产量周环比 1.99万吨至239.44万吨,焦企多消耗厂内库存为主。库存端,本周焦煤生产企业库存周环比 25.25万吨,多数煤矿仍有前期订单在执行,整体库存压力不大。整体来看,供给端,国内供应小幅增加、蒙煤通关车数维持高位。需求端,铁水正常爬升,下游焦化厂放缓采购,整体供需小幅偏松,截至4月10日,港口主焦煤价格1,620.00元/吨(周环比持平),随着期货盘面持续下跌至低位,4月继续下行空间有限,现货价格与盘面收敛之后预计将窄幅震荡,期货层面则关注动力煤价格、铁水产量、蒙煤进口等方面。对于焦炭,供给端,焦企利润稍有改善下生产意愿向好,但亦有少数企业有检修等行为,本周焦企产能利用率周环比-0.02pct至74.42%。需求端,本周铁水产量周环比 1.99万吨至239.44万吨,形成刚需支撑,钢厂多保持按需采购。库存端,焦企出货相对顺畅,本周独立焦化厂焦炭库存周环比下降。整体来看,焦炭供需基本平衡,部分企业已对焦炭开启第二轮提涨,涨幅为50-55元/吨,并计划于4.13日落地执行,后续关注上游煤价情况、钢厂复产情况。

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩不及预期风险;6)测算误差风险;7)煤矿事故扰动风险;8)煤价超预期下滑风险;9)全球贸易摩擦。

1、动力煤:港口煤价淡季不淡或将继续演绎

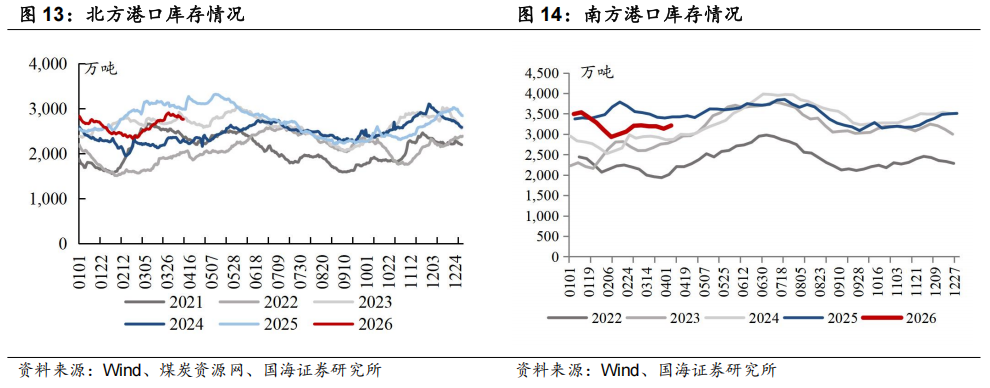

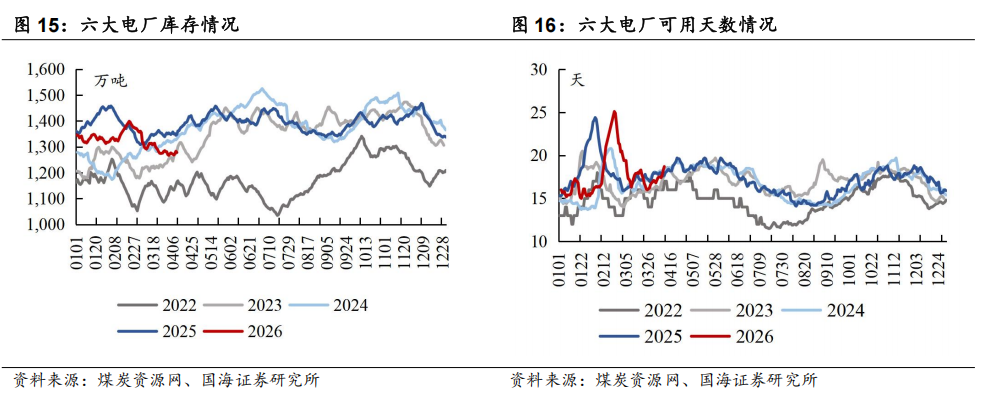

近期动力煤市场小结及展望:4月10日北方港口动力煤761元/吨(周环比 7元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比-0.06pct,整体供应较稳,仅个别煤矿因设备检修或倒工作面停产或减产。(2)运输端,本周市场发运环比分化,大秦线检修开始后运量降至100万吨左右的相对低位,一周内日均发运量周环比-23.93万吨,呼铁局一周内日均批车数周环比 3列。(3)进口煤方面,近期印尼多数货源用于保供其国内电厂,出口资源依然紧俏,部分进口煤种价格再次与内贸煤形成倒挂。动力煤Q5500国内与澳洲价差截至4月9日为-11元/吨。(4)需求端,本周六大电厂日耗周环比-5.7万吨。4月9日南方部分地区火速入夏,多地迎今年首个30℃ 天气,据气象预测,受副热带高压控制,未来一周华南地区天气炎热,局地最高气温可超40℃,暖热程度与常年同期相比显著偏高。(5)电厂库存方面,本周六大电厂库存周环比 5.6万吨至1278.2万吨,较上年同期-83.5万吨。(6)非电需求端,化工等终端刚需补库,本周水泥开工率周环比 3.43pct,化工行业耗煤周环比 0.44%,铁水产量周环比 1.99万吨至239.44万吨。(7)港口端,本周北方港口库存环比-67.30万吨。整体来看,供给端,本周国内供应基本平稳,进口煤再度倒挂。需求端,非电刚需补库,火电淡季电厂日耗下降,但华南高温后期或构成支撑。库存端,港口库存环比下降,且较去年同期仍低231万吨。价格端,港口煤价周环比 7元/吨至761元/吨(截至4月10日)。后续来看,大秦线检修、进口倒挂,非电补库叠加天气高温支撑火电需求将共同作用于港口库存去化的延续,叠加海外能源价格仍处高位(截至4月10日,ICE布油价格94美元/桶),港口煤价淡季不淡将继续演绎。

1.1、动力煤价格:港口价格周环比上涨

本周动力煤港口平仓价环比上涨:截至4月10日,秦港动力末煤(Q5500、山西产)平仓价实现761元/吨,周环比上涨7元/吨。

本周山西、内蒙古、陕西坑口价格分别环比上涨、上涨、上涨:截至4月10日,大同南郊弱粘煤(Q5500)坑口含税价为609元/吨,周环比上涨1元/吨;鄂尔多斯Q5500动力煤坑口含税价为556元/吨,周环比上涨3元/吨;陕西榆林神木Q6000动力煤坑口含税价为628元/吨,周环比上涨9元/吨。

截至4月2日,国际6000大卡动力煤价格环比上升,本周国际5500大卡动力煤价格环比上升:截至4月2日,纽卡斯尔6000大卡动力煤价格为142.54美元/吨,周环比上升7.1美元/吨;截至4月9日,纽卡斯尔5500大卡动力煤(2#)价格为88.5美元/吨,周环比上升2.0美元/吨。

1.2、动力煤供需:北方港口库存环比下降

本周三西地区产能利用率、产量环比下降:截至4月8日,三西地区产能利用率为91.52%,周环比下降0.06pct,三西地区周度产量为1236万吨,周环比下降1万吨。

本周六大电厂日耗环比下降:截至4月10日,六大电厂日耗为68.3万吨,周环比下降5.7万吨。

本周全国水泥开工率环比上升:截至4月9日,全国水泥开工率为36.3%,周环比上升3.4pct。

本周全国甲醇开工率环比上升:截至4月9日,全国甲醇开工率为88.0%,周环比上升1.7pct。

本周北方港口库存环比下降:截至4月10日,北方港口库存为2760.8万吨,周环比下降67.3万吨。截至4月6日,南方主流港口库存为3211.2万吨,周环比上升77.9万吨。

本周六大电厂库存环比上升:截至4月10日,六大电厂库存为1278.2万吨,周环比上升5.6万吨。

本周六大电厂可用天数环比上升:截至4月10日,六大电厂可用天数为18.7天,周环比上升1.6天。

1.3、水电情况:三峡水库出库流量环比上涨

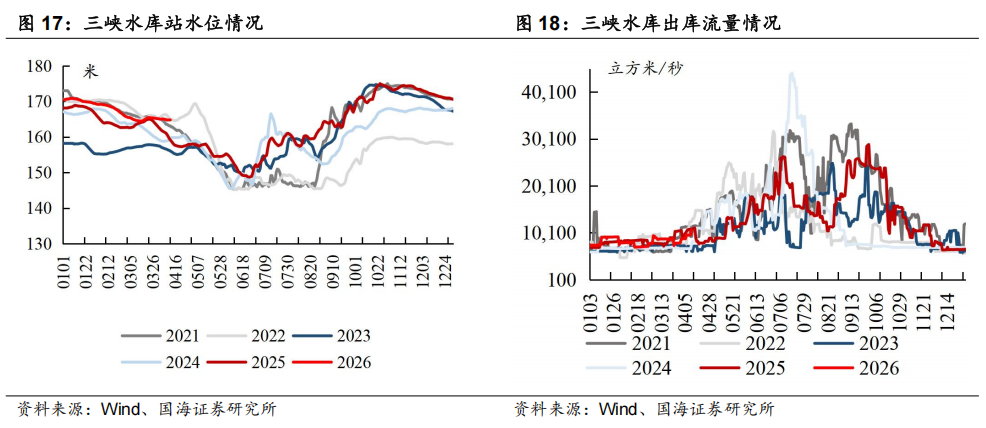

本周三峡水库站水位环比下降:截至4月11日,三峡水库站水位为164.79米,周环比下降0.3米,同比上涨3.6%。

本周三峡水库出库流量环比上涨:截至4月11日,三峡水库出库流量为10600立方米/秒,周环比上涨1760.0立方米/秒,同比下降2.8%。

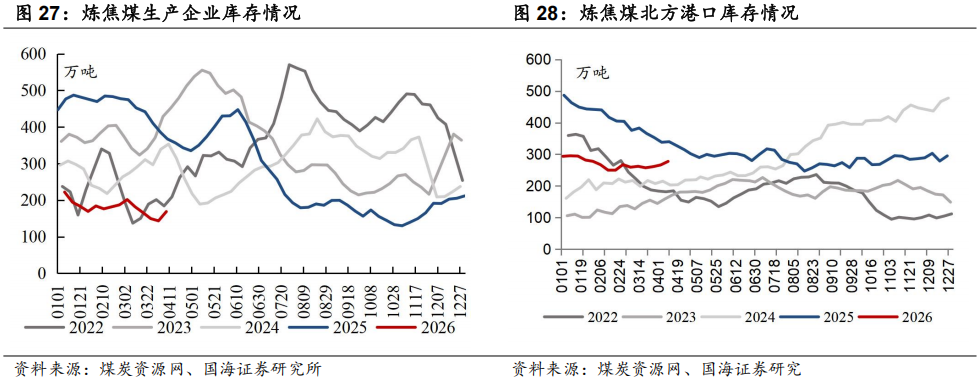

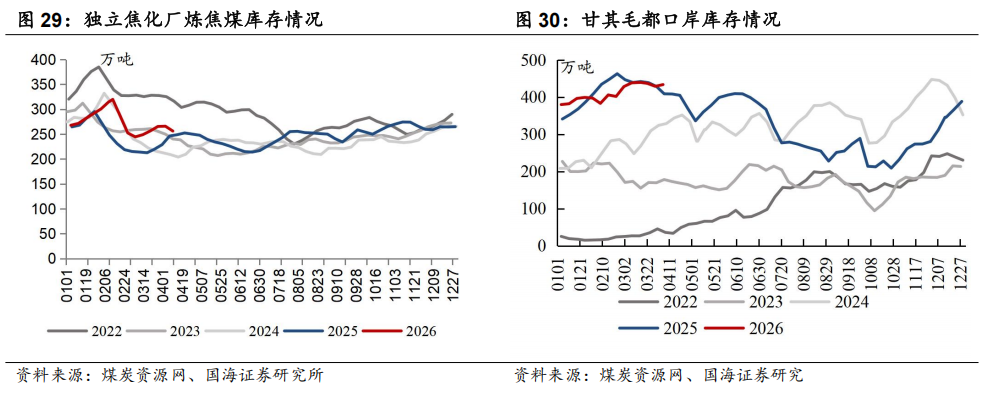

2、炼焦煤:整体库存压力不大

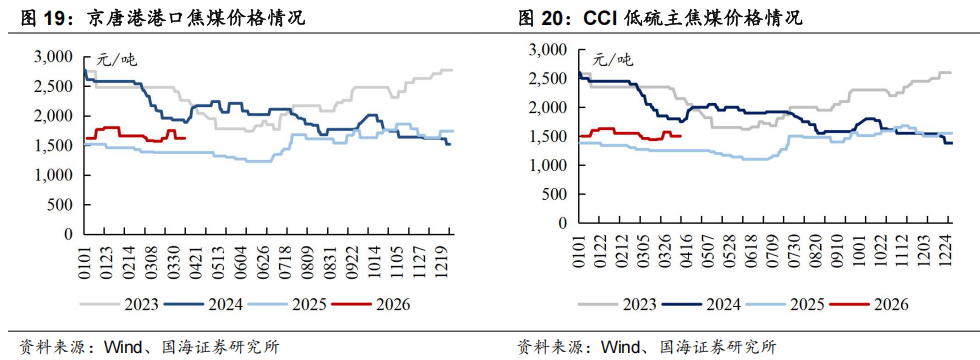

近期炼焦煤市场小结及展望:本周样本煤矿产能利用率周环比 0.32pct至86.2%,主要系部分前期因工作面搬家等因素停减产的煤矿复产所致。蒙煤方面,本周保持高位运行,本周甘其毛都平均通关量为1454.1车(七日平均值),周环比 132车。需求端,本周铁水产量周环比 1.99万吨至239.44万吨,焦企多消耗厂内库存为主。库存端,本周焦煤生产企业库存周环比 25.25万吨,多数煤矿仍有前期订单在执行,整体库存压力不大。整体来看,供给端,国内供应小幅增加、蒙煤通关车数维持高位。需求端,铁水正常爬升,下游焦化厂放缓采购,整体供需小幅偏松,截至4月10日,港口主焦煤价格1,620.00元/吨(周环比持平),随着期货盘面持续下跌至低位,4月继续下行空间有限,现货价格与盘面收敛之后预计将窄幅震荡,期货层面则关注动力煤价格、铁水产量、蒙煤进口等方面。

2.1、焦煤价格:港口焦煤价格环比持平

本周京唐港港口焦煤价格环比持平:截至4月10日,京唐港山西产主焦煤库提价(含税)为1620元/吨,周环比持平。

本周CCI低硫主焦煤价格环比持平:截至4月10日,CCI柳林低硫主焦(含税)为1500元/吨,周环比持平。

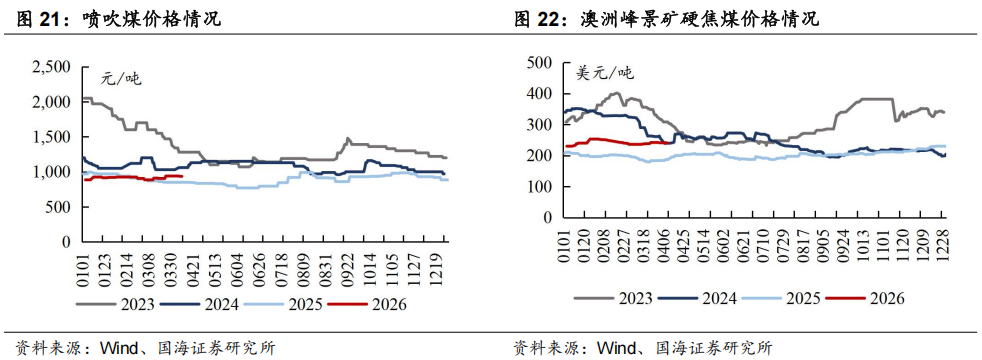

本周喷吹煤价格环比下降:截至4月10日,CCI长治喷吹(含税)为935元/吨,周环比下降5.0元/吨。

本周国际炼焦煤价格环比下降:截至4月10日,峰景矿硬焦煤价格为240.0美元/吨,周环比下降1.0美元/吨。

2.2、焦煤运输及库存:蒙煤通关上升、北方港口库存上升

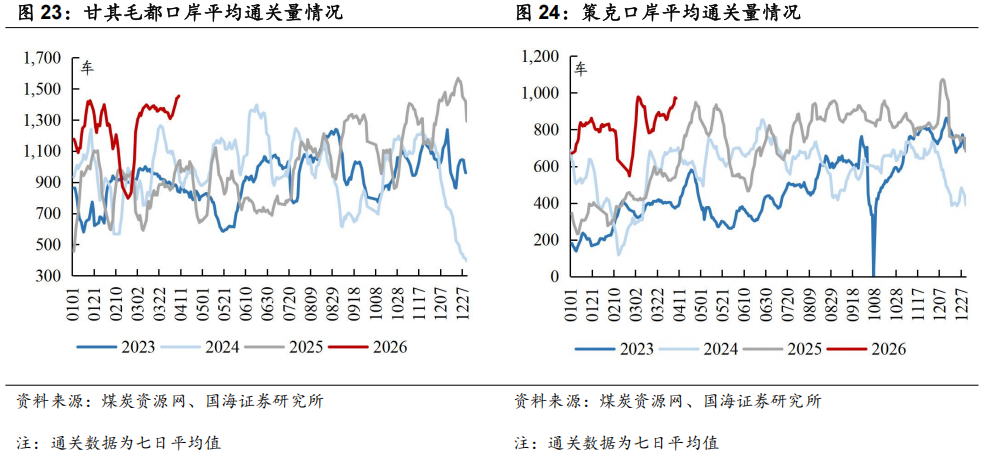

本周甘其毛都口岸平均通关量环比上升:截至4月9日,甘其毛都口岸平均通关量为1454车(七日平均值),周环比上升132车。

本周策克口岸平均通关量环比上升:截至4月8日,策克口岸平均通关量为970车(七日平均值),周环比上升79车。

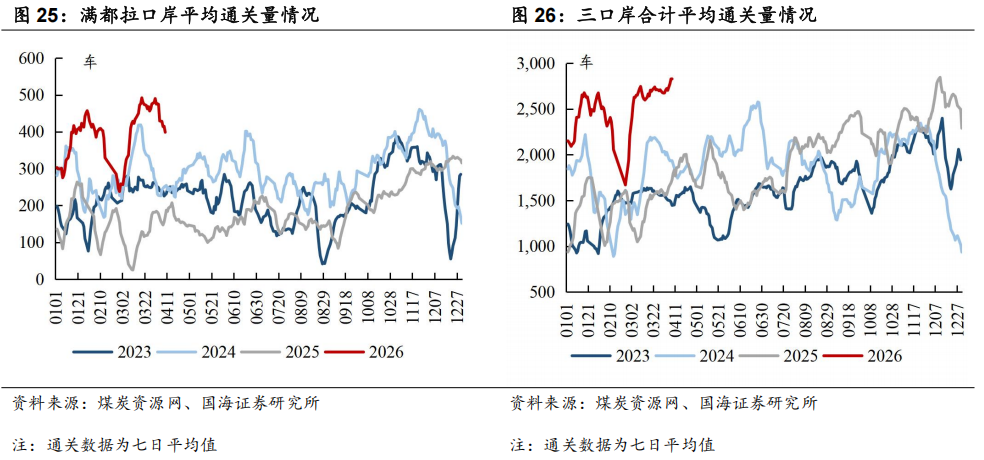

本周满都拉口岸平均通关量环比下降:截至4月9日,满都拉口岸平均通关量为324车(七日平均值),周环比下降97车。

本周三口岸合计平均通关量环比上升:截至4月8日,三口岸平均通关量为2828车(七日平均值),周环比上升154车。

本周炼焦煤生产企业库存环比上升:截至4月8日,炼焦煤生产企业库存量为168.8万吨,周环比上升25.3万吨。

本周炼焦煤北方港口库存环比上升:截至4月10日,炼焦煤北方港口库存为277.6万吨,周环比上升11.4万吨。

本周独立焦化厂炼焦煤库存环比下降:截至4月10日,国内独立焦化厂炼焦煤总库存为256.27万吨,周环比下降9.8万吨。

本周甘其毛都口岸库存环比上升:截至4月5日,甘其毛都口岸库存为433.8万吨,周环比上升4.7万吨。

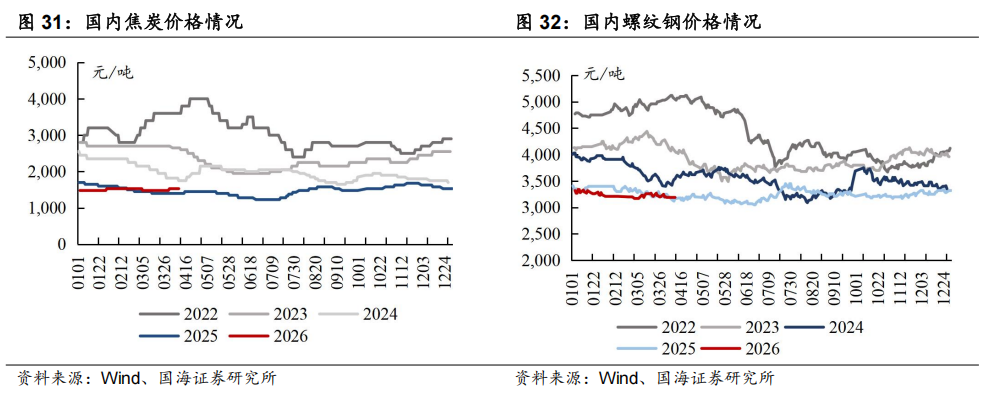

3、焦炭:部分企业开启第二轮提张

近期焦炭市场小结及展望::供给端,焦企利润稍有改善下生产意愿向好,但亦有少数企业有检修等行为,本周焦企产能利用率周环比-0.02pct至74.42%。需求端,本周铁水产量周环比 1.99万吨至239.44万吨,形成刚需支撑,钢厂多保持按需采购。库存端,焦企出货相对顺畅,本周独立焦化厂焦炭库存周环比下降。整体来看,焦炭供需基本平衡,部分企业已对焦炭开启第二轮提涨,涨幅为50-55元/吨,并计划于4.13日落地执行,后续关注上游煤价情况、钢厂复产情况。

本周国内焦炭价格环比持平:截至4月10日,日照港一级冶金焦平仓价为1530元/吨,周环比持平。

本周国内螺纹钢价格环比持平:截至4月10日,螺纹钢(上海HRB400 20mm)现货价格为3190元/吨,周环比持平。

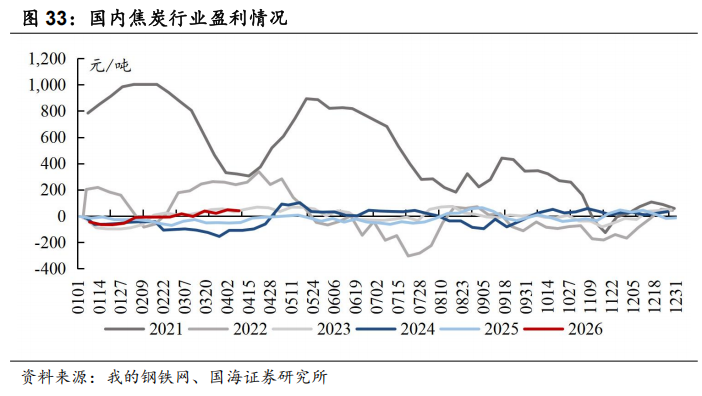

本周国内焦炭行业盈利环比下降:截至4月9日,全国平均吨焦盈利约为40元/吨,周环比下降8元/吨。

3.1、生产及库存情况:焦化厂生产率环比分化

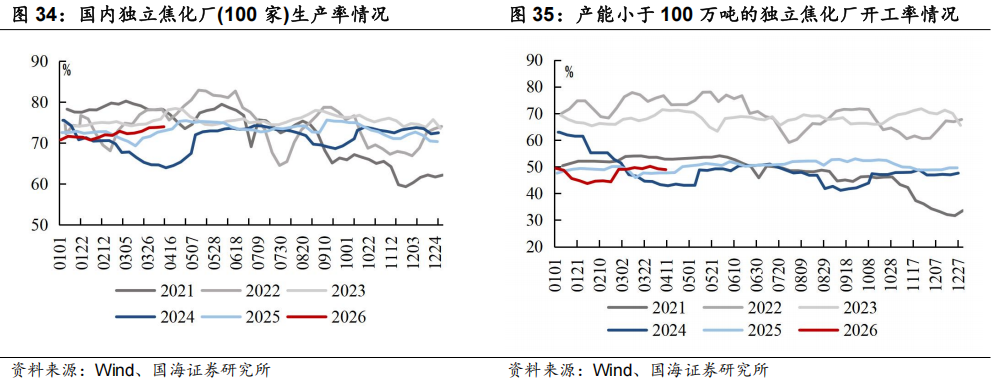

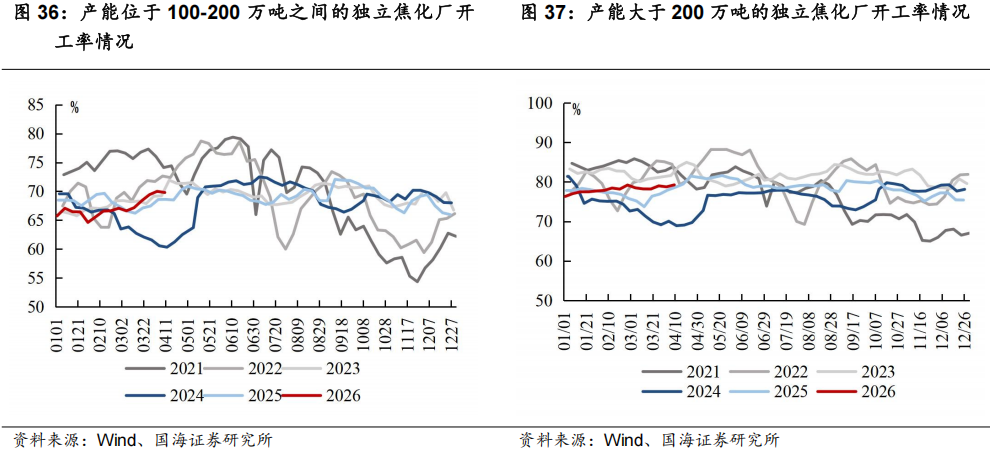

本周焦化厂生产率环比分化:截至4月10日,国内独立焦化厂(100家)焦炉生产率73.96%,周环比上涨0.2个pct,产能小于100万吨的焦化企业(100家)开工率48.91%,环比下降0.3个pct,产能在100-200万吨的焦化企业(100家)开工率69.8%,环比下降0.2个pct,产能大于200万吨的焦化企业(100家)开工率79.25%,环比上涨0.5个pct。。

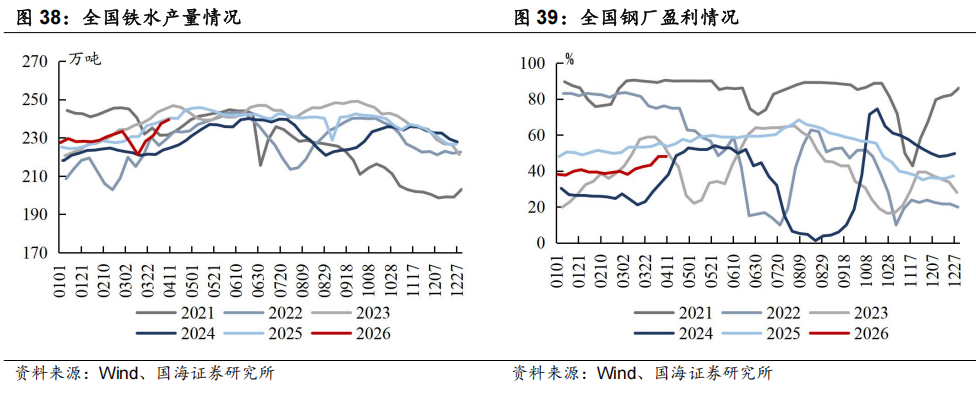

本周全国铁水产量环比上升:截至4月10日,全国日均铁水产量(247家)为239.44万吨,周环比上升1.99万吨。

本周全国钢厂盈利率环比持平:截至4月10日,全国钢厂盈利率(247家)为48.06%,周环比持平。

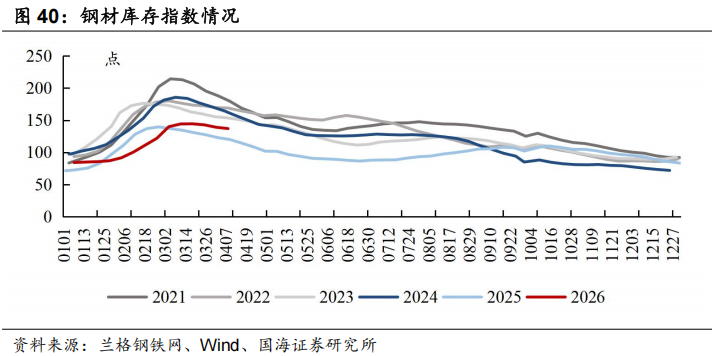

本周钢材库存指数环比下降:截至4月8日,本周兰格钢材库存指数(综合)为137.0点,周环比下降2.0点。

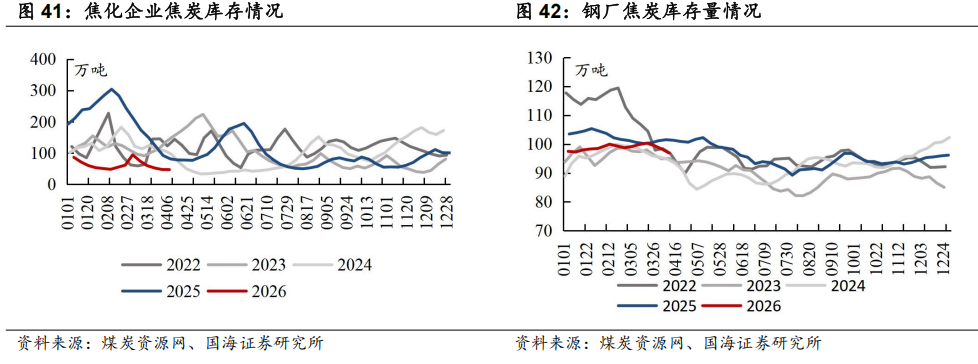

本周焦化企业焦炭库存环比下降,钢厂焦炭库存量环比下降:截至4月8日,独立焦化厂焦炭库存46.83万吨,周环比下降0.4万吨;截至4月10日,国内钢厂焦炭库存96.93万吨,周环比下降1.4万吨。

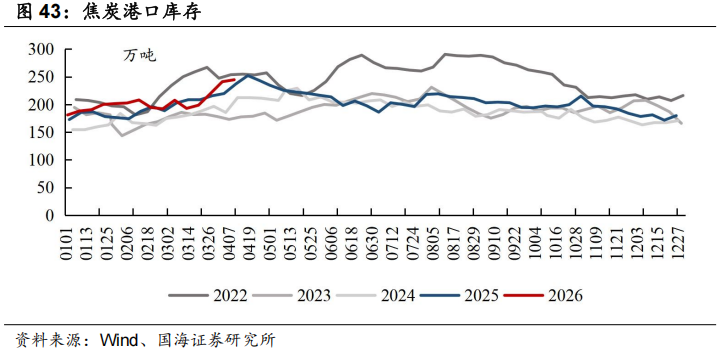

本周焦炭港口库存环比上升:截至4月10日,焦炭港口库存为244.61万吨,周环比上升3.5万吨。

4、无烟煤:价格环比持平

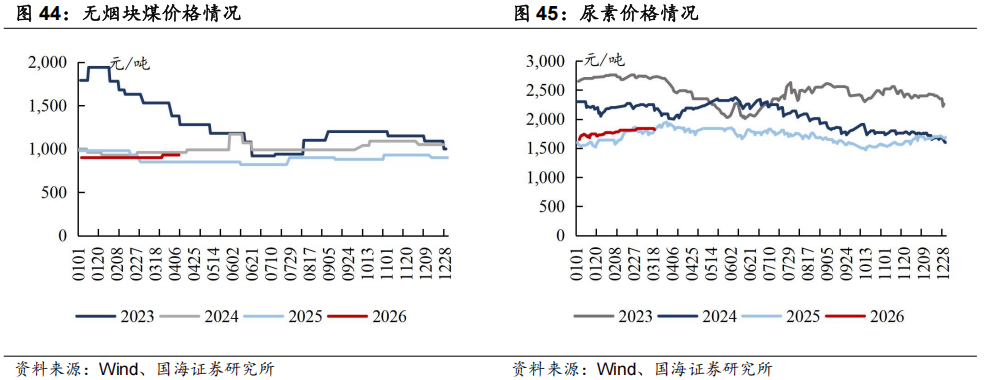

本周无烟煤市场小结及展望:产地方面,主产地矿井开工维持较高水平;需求端,非电、化工及钢厂刚需消耗形成有力支撑,本周无烟煤价格环比持平。尿素方面,春耕用肥集中释放带动尿素等煤化工企业开工率维持高位,本周尿素价格环比上涨。

本周无烟煤块煤价格环比持平:截至4月10日,无烟煤(阳泉产,小块)出矿价为930元/吨,周环比持平。

本周尿素价格环比上涨:截至4月10日,尿素(山东产,小颗粒)为1840元/吨,周环比上涨10.0元/吨。

5、本周重点关注个股及逻辑

投资要点:

动力煤来看,4月10日北方港口动力煤761元/吨(周环比 7元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比-0.06pct,整体供应较稳,仅个别煤矿因设备检修或倒工作面停产或减产。(2)运输端,本周市场发运环比分化,大秦线检修开始后运量降至100万吨左右的相对低位,一周内日均发运量周环比-23.93万吨,呼铁局一周内日均批车数周环比 3列。(3)进口煤方面,近期印尼多数货源用于保供其国内电厂,出口资源依然紧俏,部分进口煤种价格再次与内贸煤形成倒挂。动力煤Q5500国内与澳洲价差截至4月9日为-11元/吨。(4)需求端,本周六大电厂日耗周环比-5.7万吨。4月9日南方部分地区火速入夏,多地迎今年首个30℃ 天气,据气象预测,受副热带高压控制,未来一周华南地区天气炎热,局地最高气温可超40℃,暖热程度与常年同期相比显著偏高。(5)电厂库存方面,本周六大电厂库存周环比 5.6万吨至1278.2万吨,较上年同期-83.5万吨。(6)非电需求端,化工等终端刚需补库,本周水泥开工率周环比 3.43pct,化工行业耗煤周环比 0.44%,铁水产量周环比 1.99万吨至239.44万吨。(7)港口端,本周北方港口库存环比-67.30万吨。整体来看,供给端,本周国内供应基本平稳,进口煤再度倒挂。需求端,非电刚需补库,火电淡季电厂日耗下降,但华南高温后期或构成支撑。库存端,港口库存环比下降,且较去年同期仍低231万吨。价格端,港口煤价周环比 7元/吨至761元/吨(截至4月10日)。后续来看,大秦线检修、进口倒挂,非电补库叠加天气高温支撑火电需求将共同作用于港口库存去化的延续,叠加海外能源价格仍处高位(截至4月10日,ICE布油价格94美元/桶),港口煤价淡季不淡将继续演绎。

炼焦煤和焦炭来看,对于炼焦煤,本周样本煤矿产能利用率周环比 0.32pct至86.2%,主要系部分前期因工作面搬家等因素停减产的煤矿复产所致。蒙煤方面,本周保持高位运行,本周甘其毛都平均通关量为1454.1车(七日平均值),周环比 132车。需求端,本周铁水产量周环比 1.99万吨至239.44万吨,焦企多消耗厂内库存为主。库存端,本周焦煤生产企业库存周环比 25.25万吨,多数煤矿仍有前期订单在执行,整体库存压力不大。整体来看,供给端,国内供应小幅增加、蒙煤通关车数维持高位。需求端,铁水正常爬升,下游焦化厂放缓采购,整体供需小幅偏松,截至4月10日,港口主焦煤价格1,620.00元/吨(周环比持平),随着期货盘面持续下跌至低位,4月继续下行空间有限,现货价格与盘面收敛之后预计将窄幅震荡,期货层面则关注动力煤价格、铁水产量、蒙煤进口等方面。对于焦炭,供给端,焦企利润稍有改善下生产意愿向好,但亦有少数企业有检修等行为,本周焦企产能利用率周环比-0.02pct至74.42%。需求端,本周铁水产量周环比 1.99万吨至239.44万吨,形成刚需支撑,钢厂多保持按需采购。库存端,焦企出货相对顺畅,本周独立焦化厂焦炭库存周环比下降。整体来看,焦炭供需基本平衡,部分企业已对焦炭开启第二轮提涨,涨幅为50-55元/吨,并计划于4.13日落地执行,后续关注上游煤价情况、钢厂复产情况。

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);中煤能源(长协比例高,低估值标的);兖矿能源(海外煤矿资产规模大,弹性高分红标的);电投能源(煤电铝都有成长,稳定性及弹性兼备);晋控煤业(账上净货币资金多,业绩有提升改善空间);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。冶金煤建议关注:淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债);潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的)。煤炭 电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没形成较大规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。

6)测算误差风险。

7)煤矿事故扰动风险。

8)煤价超预期下滑风险。

9)全球贸易摩擦。

VIP复盘网

VIP复盘网