一、聚焦:VLCC开始驶离霍尔木兹海峡,3月造船新签订单同比 94%

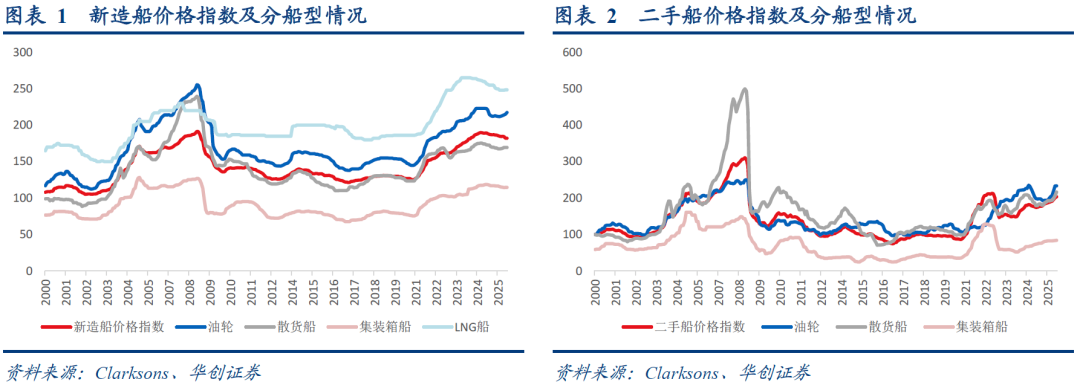

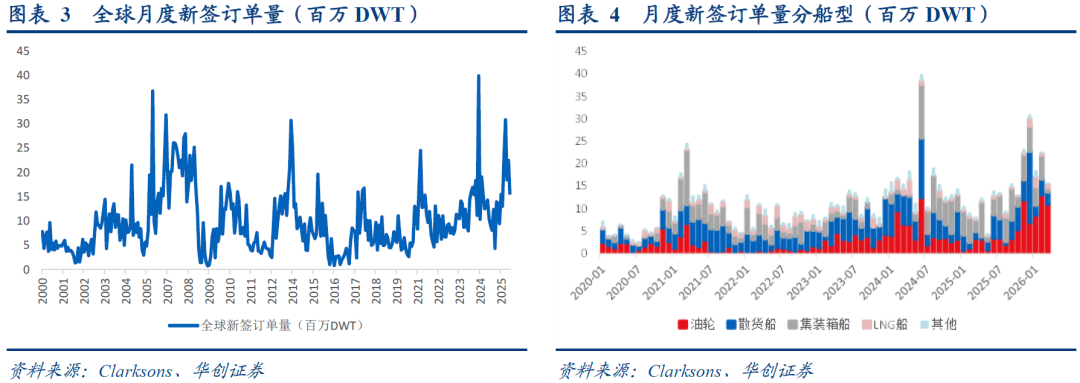

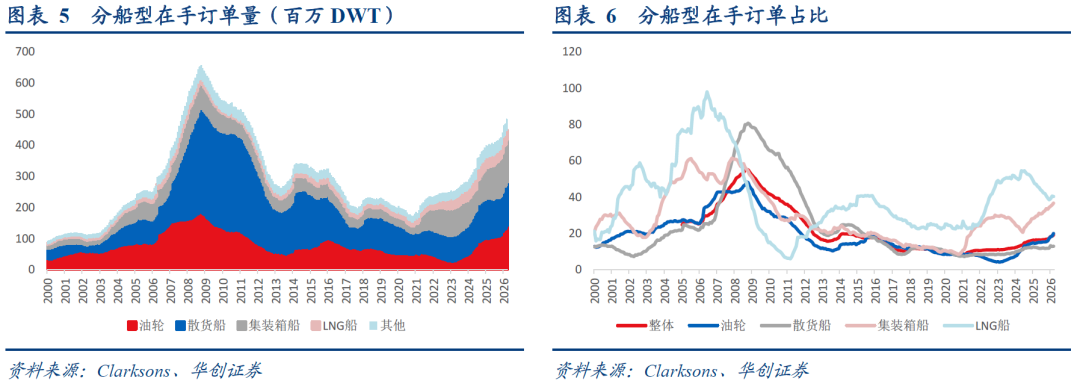

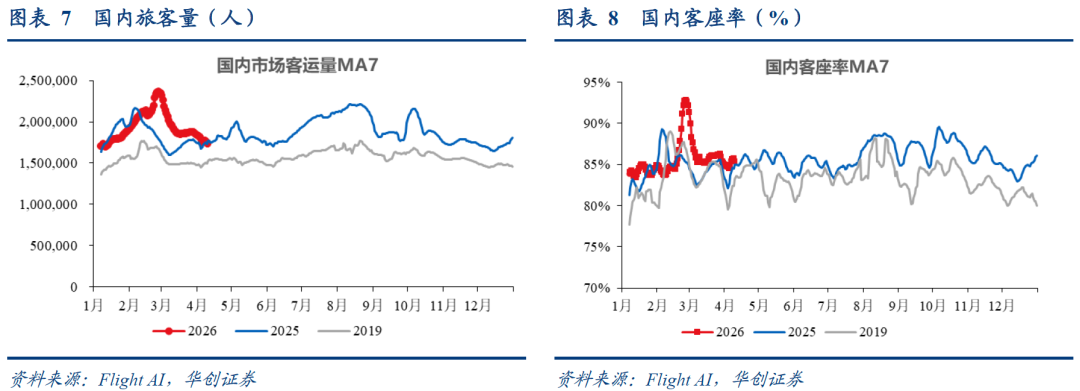

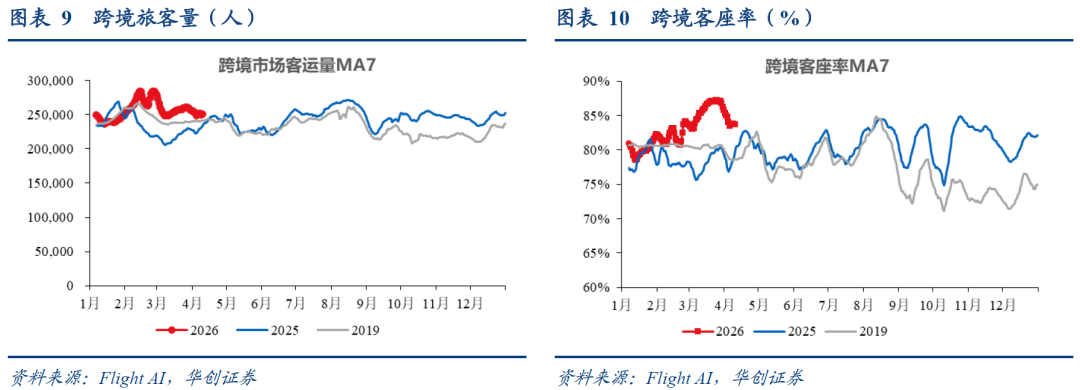

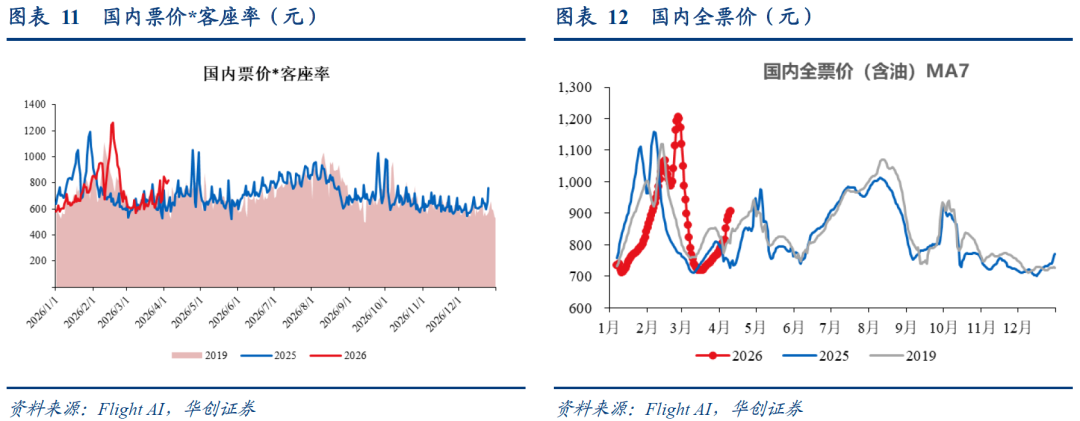

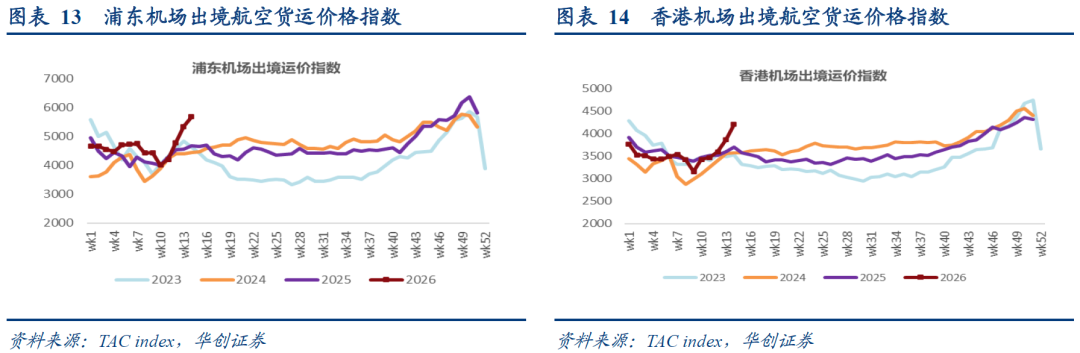

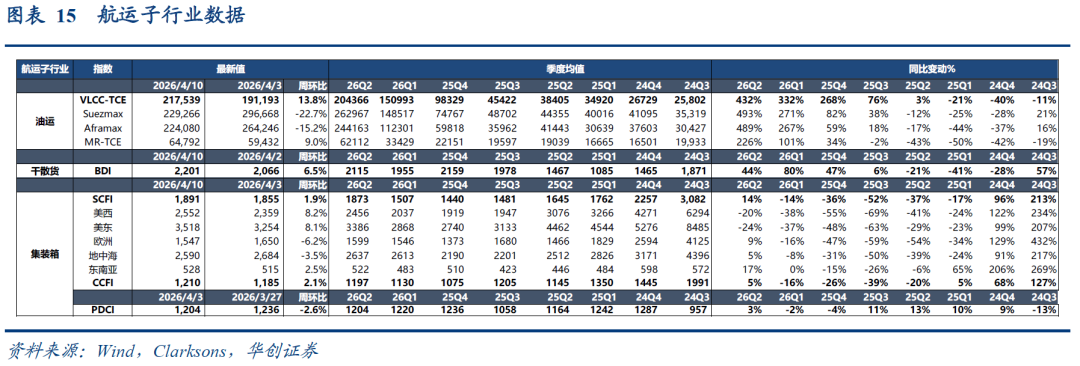

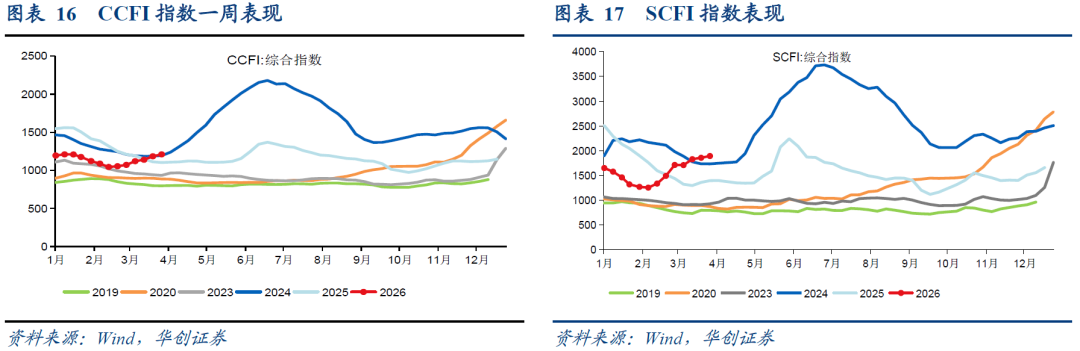

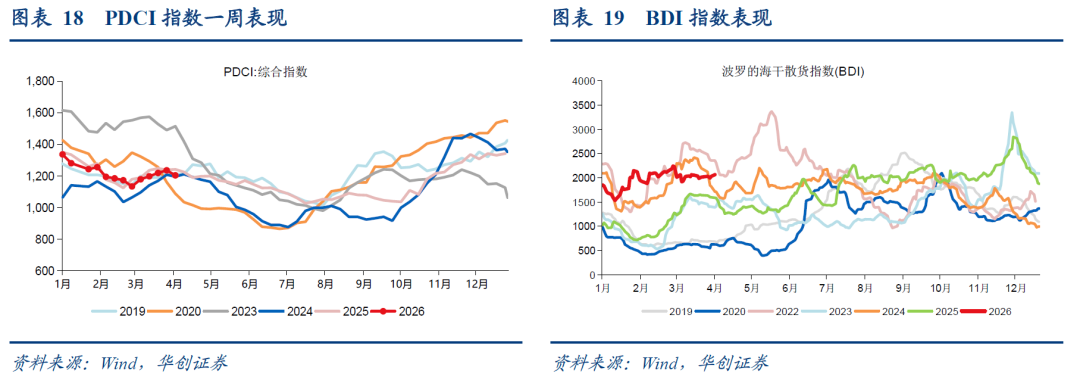

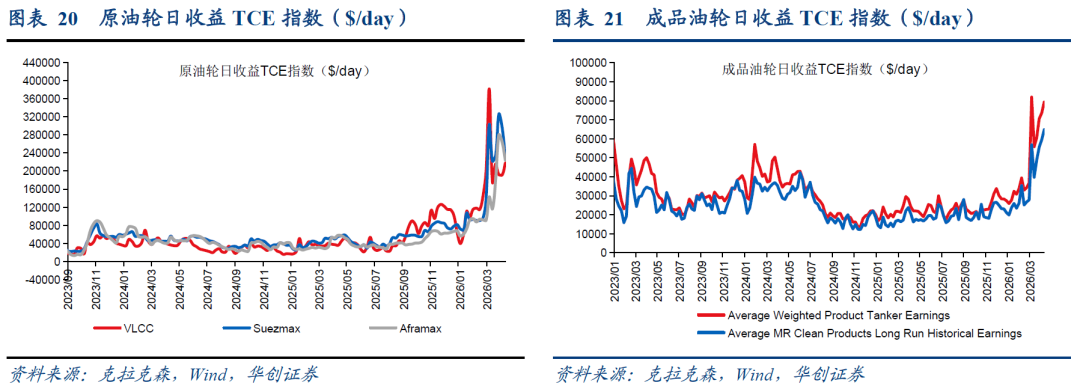

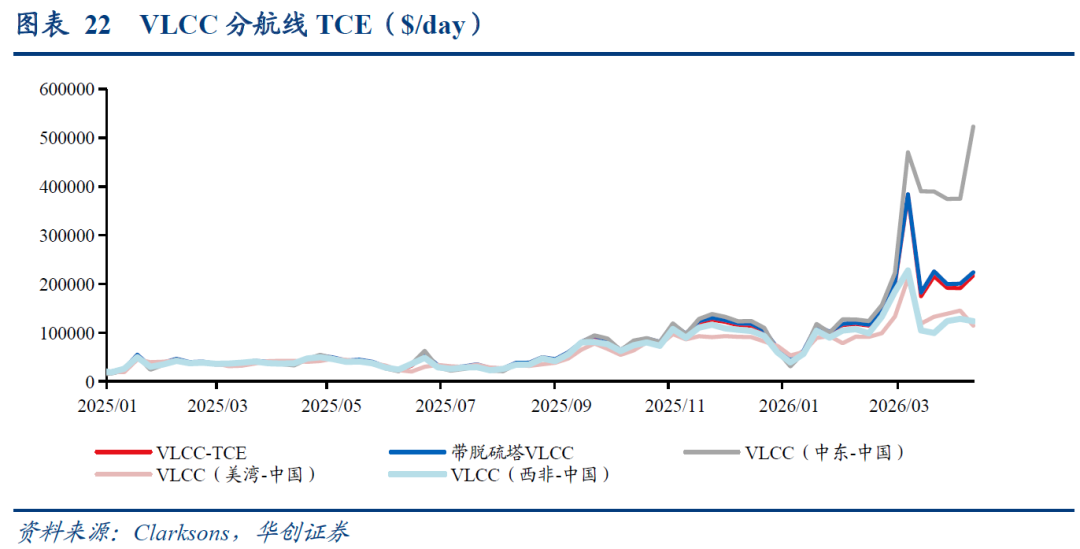

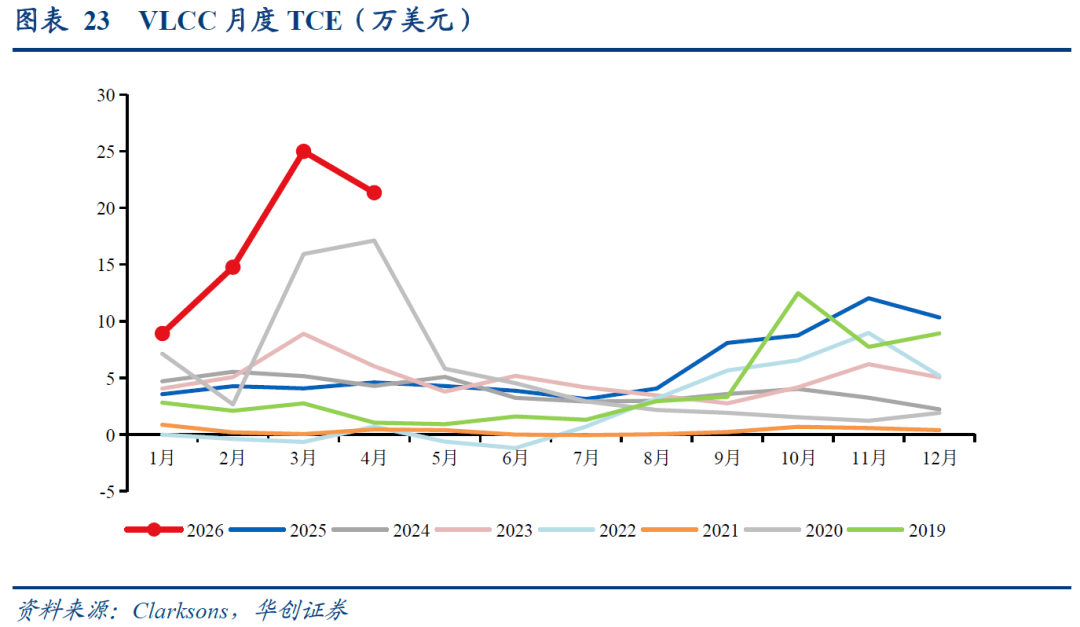

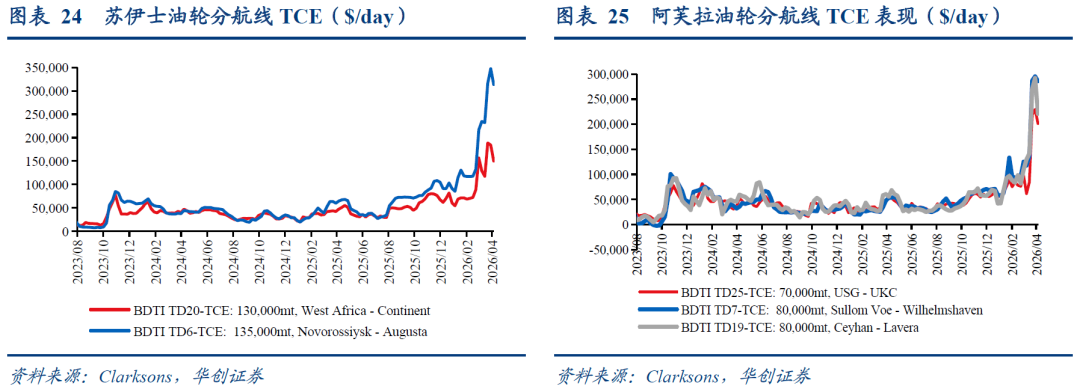

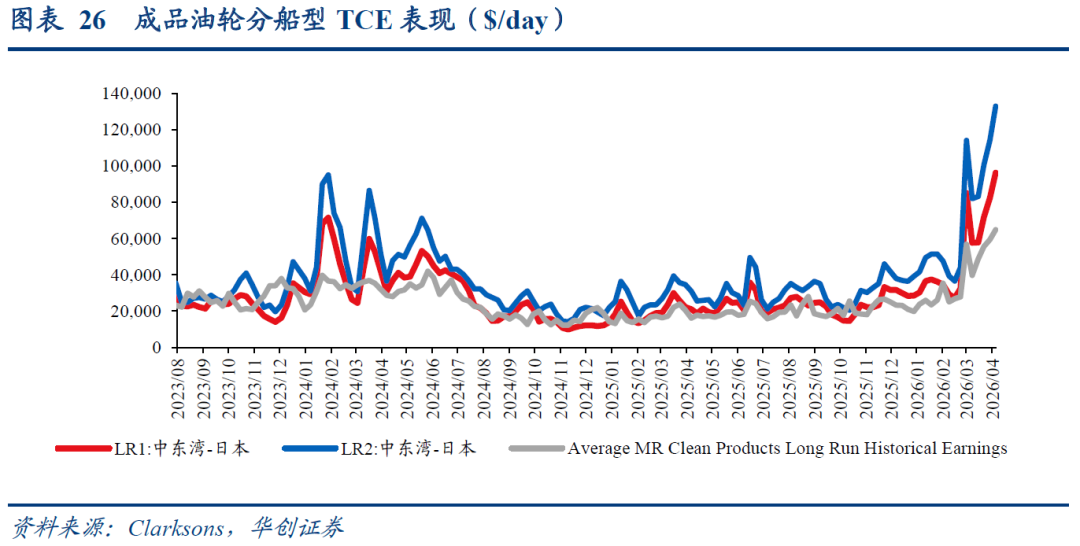

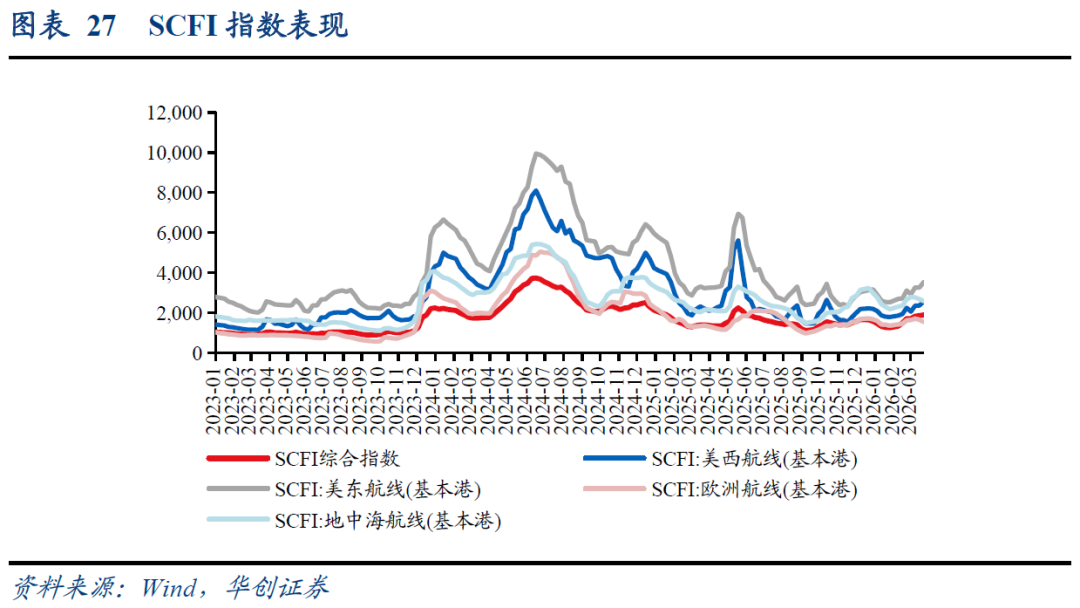

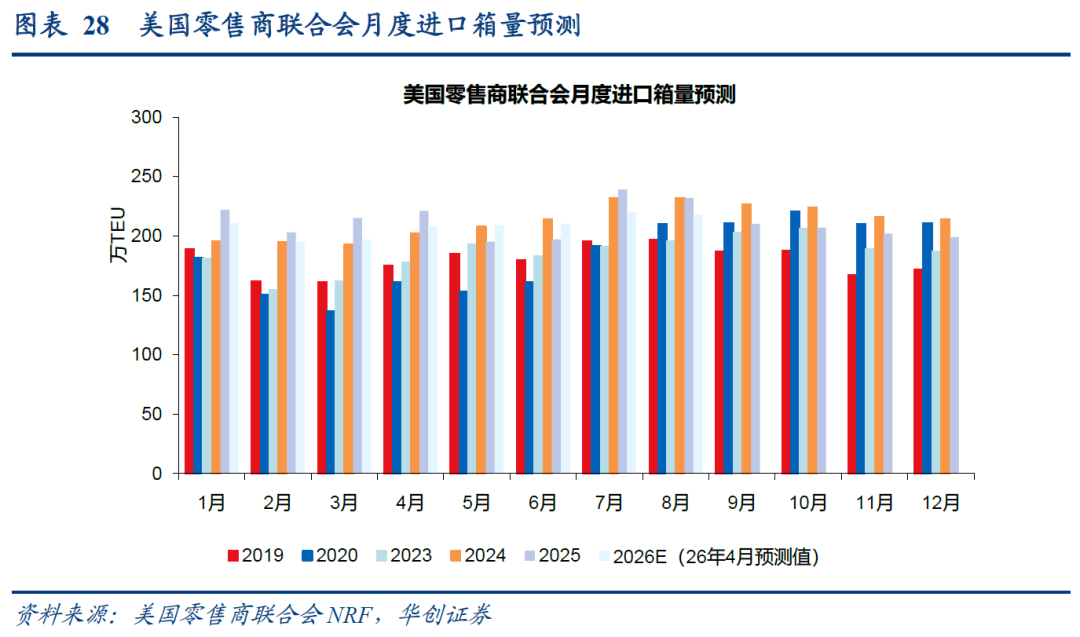

近期霍尔木兹海峡通行出现重大进展:4月11日,美伊达成临时停火后,首艘VLCC(SERIFOS轮)驶离海峡;4艘中资船舶已有序驶离海峡,包括:中远海能1艘VLCC(远珍湖)、上海裕诚1艘VLCC(HE RONG HAI)、长久物流1艘滚装船(久洋隆)、福建海运1艘Handymax散货船(金海华)。10日马来西亚总理证实,在总共7艘运载原油驶向马来西亚的船只中,已有6艘顺利通过霍尔木兹海峡;第一财经报道,中东产油国已要求亚洲炼油厂提交4月和5月的原油装船计划,为最终恢复通过霍尔木兹海峡的运输做准备。(二)造船市场:3月新签订单同比 94%,油轮新造船价格同环比回升截至2026年3月底,克拉克森新造船价格指数为182点,同比-2.9%,环比-0.04%;分船型来看,油轮、散货船、集装箱船、LNG船分别同比 1.2%、-1.9%、-2.6%、-2.5%,环比 1.1%、持平、持平、持平。克拉克森二手船价格指数为203点,同比 15.3%,环比 1.3%;分船型来看,油轮、散货船、集装箱船分别同比 18%、 18%、 10.7%,环比 0.1%、 5.2%、 1.0%。2026年3月,全球新船订单量为1575万DWT,同比 94%,环比-30%;分船型来看,油轮、散货船、集装箱船、LNG船、其他船型分别同比 234%、 76%、-69%、 3733%、-46%,环比-16%、-22%、-84%、 130%、 76%。2026年1-3月,全球新船订单量累计为5672万DWT,同比 104%;分船型来看,油轮、散货船、集装箱船、LNG船、其他船型分别同比 532%、 34%、-23%、 759%、-15%。截至2026年3月底,全球船厂手持订单量达4.9亿DWT,环比 1.6%;分船型来看,油轮、散货船、集装箱船、LNG船分别环比 5.6%、-0.1%、 0.2%、 0.9%。整体市场手持订单占船队比例为19.3%,分位数占比为61%(2000年以来,下同);分船型来看,油轮、散货船、集装箱船、LNG船手持订单占比分别为21%、12.9%、36.6%、40.4%,分位数分别为67%、46%、76%、56%。25年下半年以来油运市场景气大幅抬升,运价大幅上行的同时,也逐渐传导至新造船市场,26Q1油轮新签订单量同比 532%,油轮新船价格连续5个月环比回升,3月同比增速转正,我们看好油运市场中长期景气度,环保要求趋严与船舶老龄化加剧背景下,更新替换需求有望持续释放,建议关注中国船舶:全球造船龙头,老旧运力更新需求继续支撑造船景气周期向上;ST松发:民营造船龙头,产能扩张领先,受益于高景气下油轮订单释放。(一)航空客运:4月4日-4月10日,国内日均民航旅客量同比-1.8%,国内含油票价同比 22.2%,裸票价同比 12.2%。1)4月10日,民航国内旅客量182万,同比 1.9%;国内航班量12790班,同比 1.3%;国内客座率86.2%,同比 0.5%。近7日,民航国内日均旅客量173万,同比-1.8%;国内日均航班量12261班,同比-3.1%;国内日均客座率85.3%,同比 0.4%。2)4月10日,民航跨境旅客量26万,同比 5.6%;跨境航班量1471班,同比-1.3%;跨境客座率84.9%,同比 3.1%。近7日,民航跨境日均旅客量25万,同比 6.3%;跨境航班量1419班,同比-1.7%;跨境客座率83.7%,同比 3.8%。3)4月10日,民航国内全票价(含油)为951元,同比 17.7%;国内裸票价为785元,同比 6.3%。民航国内7日市场平均全票价为908元,同比 22.2%;国内裸票价为755元,同比 12.2%。(二)航空货运:4月6日浦东机场出境货运价格指数周环比 6.4%,同比 21.3%4月6日,浦东机场出境航空货运价格指数5689点,周环比 6.4%,同比 21.3%;26年初至今 7.3%。香港机场出境航空货运价格指数4205点,周环比 8.6%,同比 13.4%;26年初至今-0.4%。(三)航运:VLCC运价环比 14%,BDI环比 6.5%,SCFI环比 1.9%集装箱:截至4月10日,SCFI收于1891点,周环比 1.9%,其中美西、美东、欧洲、地中海、东南亚周环比 8.2%、 8.1%、-6.2%、-3.5%、 2.5%;SCFI 2026Q2均值1873点,同比 14%。CCFI收于1210点,周环比 2.1%;CCFI 2026Q2均值1197点,同比 5%。4月3日PDCI收于1204点,周环比-2.6%。干散货:截至4月10日,BDI周环比 6.5%,收于2201点;;BDI 2026Q2均值2115点,同比 44%。油运:截至4月10日,VLCC平均TCE指数21.8万美元,周环比 14%;2026Q2均值20.4万美元,同比 432%。克拉克森VLCC-TCE指数21.8万美元,周环比 13.8%;其中,中东-中国航线报于52.3万美元/天,周环比 39%;红海-韩国航线报于21.4万美元/天,周环比 19%;西非-中国航线报于12.3万美元/天,周环比-4%;美湾-中国航线报于11.4万美元/天,周环比-21%。带脱硫塔VLCC-TCE指数值本周为22.3万美元,周环比 12%。VLCC苏伊士以西、苏伊士以东运力占比分别为19.8%、80.2%,周环比分别为 1.4pct、-1.4pct。VLCC在手订单处于历史低位,根据Clarksons最新4月数据,VLCC在手订单运力比总运力为24%,预计未来26-28年分别交付25、64、81艘。苏伊士型油轮日收益TCE收于22.9万美元/天,周环比-23%。其中,TD 6(黑海/地中海航线)TCE为31.4万美元/天,周环比-10%。TD 20航线(西非-欧陆)收于15.0万美元/天,周环比-9%。阿芙拉型油轮日收益TCE指数收于22.4万美元/天,周环比-15%;其中,TD 25(美湾-英国/欧陆)、TD 7(北海-英国/欧陆)、TD 19(土耳其-法国)TCE本周收于20.1、28.6、22.1万美元/天,周环比-12%、-3%、-24%。MR成品油轮TCE指数本周为6.5万美元/天,周环比 9%。LR1(中东湾-日本航线)收于9.6万美元/天,周环比 17%;LR2(中东湾-日本航线)收于13.2万美元/天,周环比 16%。BCTI太平洋市场、大西洋市场本周TCE指数分别为3.6、10.2万美元/天,周环比 8%、 20%。国内成品油轮船东主要经营航线来看,TC7(新加坡至澳洲)、TC11(韩国至新加坡)本周分别为3.2、1.5万美元/天,周环比 4%、-5%。运价表现:截至4月10日,BDI周环比 6.5%,收于2201点;BCI、BPI、BSI、BHSI分别收于3318、1855、1308、699点,周环比 9.8%、 5.5%、 8.2%、 0.4%。截至4月10日,SCFI收于1891点,周环比 1.9%,其中美西、美东、欧洲、地中海、东南亚周环比 8.2%、 8.1%、-6.2%、-3.5%、 2.5%。根据美国零售商联合会NRF更新预测,26年4月预计26Q2美国进口集装箱量同比 2.3%,较上期 4.0%。Clarksons集装箱船租金指数周环比 0.6%,月环比 1.8%。(一)经营受外部影响较小:快递 红利资产

1、电商快递:行业反内卷延续,龙头格局持续改善

1)我们强调行业判断:电商快递行业正步入高质量发展新阶段,即:数据看“件量增速换挡,提质挺价优先,龙头份额提升”;数据背后核心逻辑:一是“反内卷”具备可持续性,我们从客户需求、监管要求、战略诉求三个维度分析快递行业“反内卷”具备可持续性;二是行业格局或持续优化。在此背景下,我们认为行业价格将保持稳定,头部快递企业的市场份额有望进一步提升。

2)核心标的:持续强推国内电商快递龙头中通、圆通,以及业绩弹性大的申通快递。

中通作为行业龙头,有望在新阶段中进一步体现“规模为基、质效并举”的龙头价值,公司承诺2026年起将投资者综合回报由40%提升至不低于调整后净利的50%,看好估值由26年12倍PE左右提升至15倍以上。圆通:核心指标追近龙头,且在行业增速放缓下依然持续领跑。申通快递持续改善,业绩弹性潜力大。

3)海外市场继续推荐极兔速递:2025年经调整净利润同比 112%,新市场经调整EBIT首次实现盈利,看好公司成长逻辑。

4)顺丰:25Q4归母净利同比 10%,好于预期,体现公司调优策略已显成效,同时国际业务看点频现,继续“强推”。

2、红利资产:我们继续强调26年港口资产或更为突出。

港口是典型的“永续不被颠覆的实体硬资产”,应当享有更高的确定性溢价。凭借着更高的天然壁垒、持续较高确定性的业绩增长、可靠的现金流和股息安全垫,更是HALO资产中的“优等生”。HALO资产稀缺性逻辑将带来估值重塑机遇。

同时我们强调在红利资产2026年度投资策略中提出港口战略价值投资时代来临的观点,重点推荐招商港口、青岛港、唐山港、厦门港务。

高速公路继续看好四川成渝H/A、皖通高速、山东高速、赣粤高速等。

(二)经营近期受外部影响相对较大:油运 航空

1、油运:短中长期继续看好油运投资机会,尤其中长期视角看好大周期来临。

1)短期:3月25日我们发布深度报告《情境探讨:中东冲突不同走向下,油运市场如何演绎?》,我们认为霍尔木兹海峡一旦开始通航,产油国与进口国对油及油轮的需求或形成共振,推动高景气价格下的实际运输活动;同时来自美湾等区域的多元需求组合将拉长航距。

2)更为重要的是,我们继续看好油运行业中长期景气度:底层为供需结构高度紧张,长锦商船扫货VLCC是市场中不可忽视的供给和格局逻辑,以及未来合规市场需求不断增加带来的长期景气。

3)继续强推招商轮船、中远海能,看好招商南油。

4)同时我们看好受益于能源结构调整下,风电及新能源车出海需求提振的中远海特。

2、航空:受航油成本上升影响,股价已经大幅调整。

4月5日起国内航线燃油附加费上调帮助航司缓解部分成本压力。但我们认为中期供需逻辑依旧明确,下跌带来潜在机遇,关注油价表现或成为第一阶段反弹主要驱动。重点三大航H/A,优选华夏、春秋,关注吉祥。

VIP复盘网

VIP复盘网