深圳迈瑞生物医疗电子股份有限公司(股票简称:迈瑞医疗)1999年成立,2018年10月在深交所创业板上市,主要从事医疗器械的研发、制造、营销及服务,为全球医疗机构提供优质产品和服务。

迈瑞医疗的产品已经覆盖三大主要领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,以安全、高效、易用的“一站式”整体解决方案满足临床需求。迈瑞医疗已建立起基于全球资源配置的研发创新平台,设有10大研发中心,分布在深圳、武汉、南京、北京、西安、成都、硅谷、新泽西、西雅图和欧洲,形成了庞大的全球化研发、营销及服务网络。

迈瑞医疗总部设在中国深圳,在北美、欧洲、亚洲、非洲和拉美等地区的超过30个国家设有超过40家境外子公司;在中国超过30个省市自治区设有分公司。迈瑞医疗的产品及解决方案已应用于全球190多个国家和地区。在国内市场,产品覆盖中国11万家医疗机构和99%以上的三甲医院,。

2025年,迈瑞医疗的营收同比下跌近一成,这是其多年不见的下跌。在400亿规模之前,迈瑞医疗遇到了增长阻力,对于任何一家公司来说,都会有这样的阶段性极限问题, 迈瑞医疗在如此大的规模才遇到这种情况,当然是比较厉害的了。

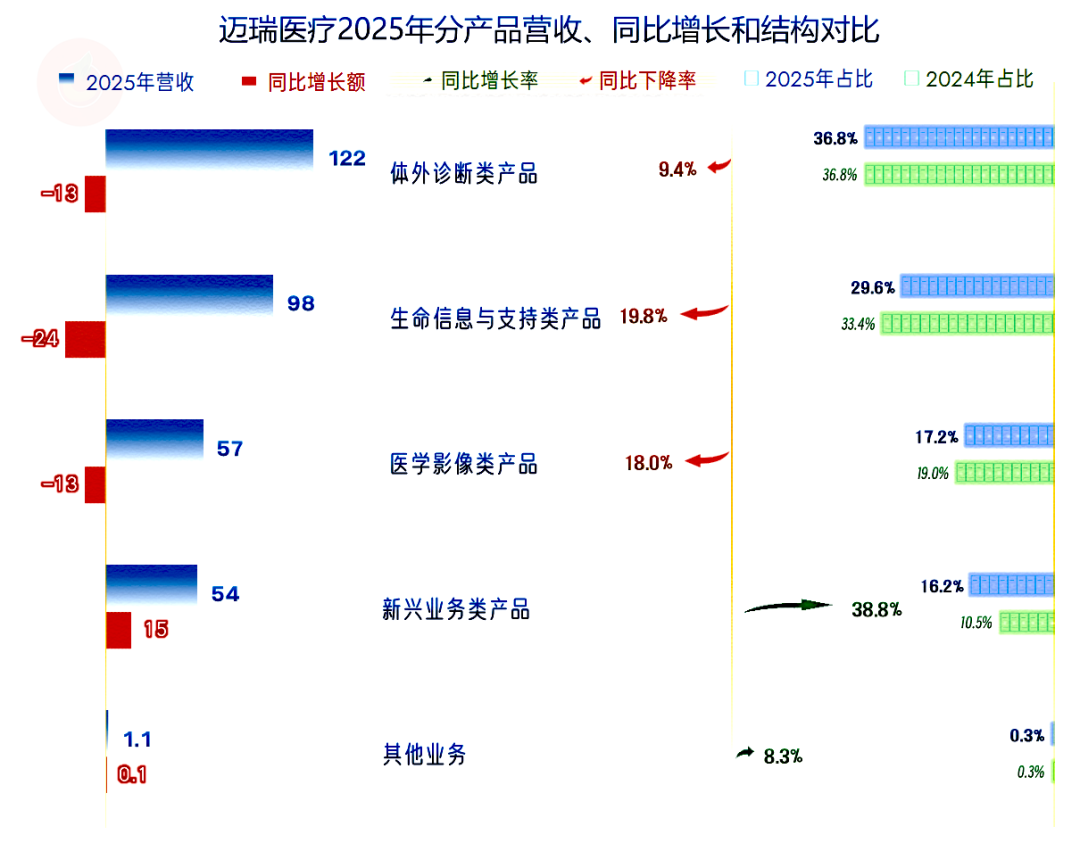

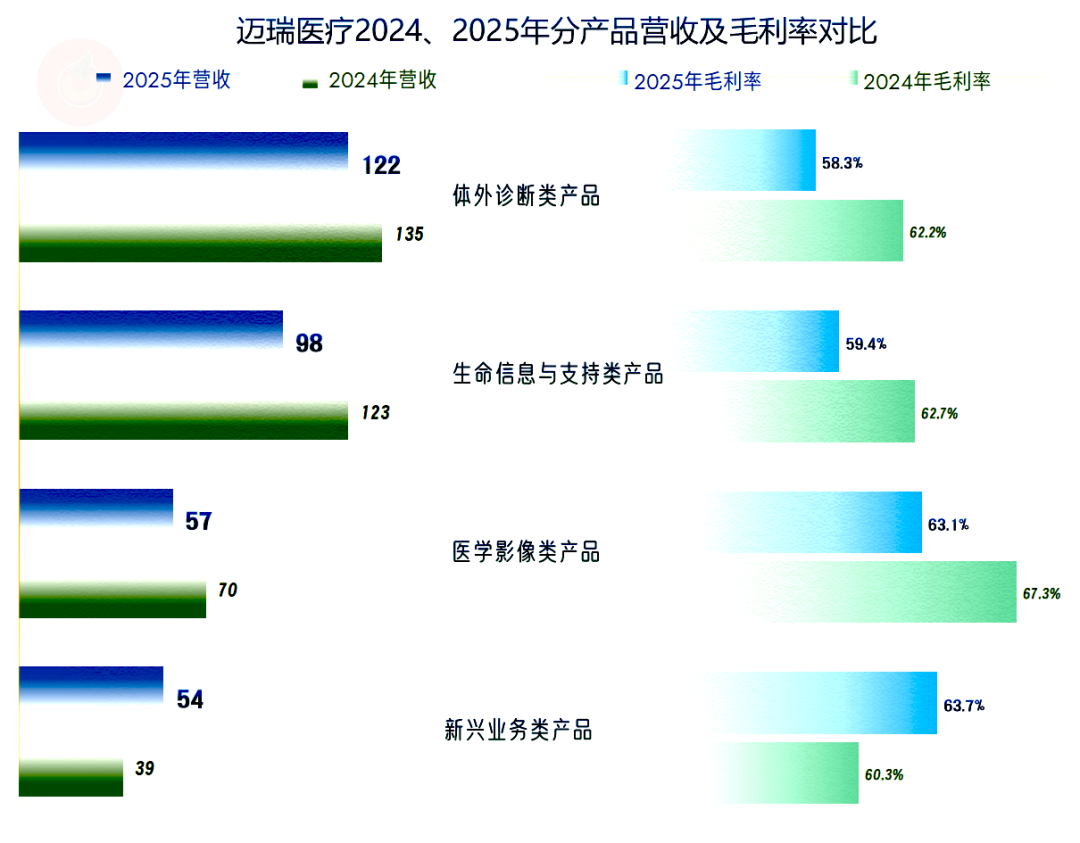

前三大业务都在下跌,“体外诊断类产品”下跌近一成,算相对好的;“生命信息与支持类产品”和“医学影像类产品”都是近两成的下跌。“新兴业务类产品”的近四成增长,抵消掉了前三大业务的部分影响,但已经无法通过其延续增长了。

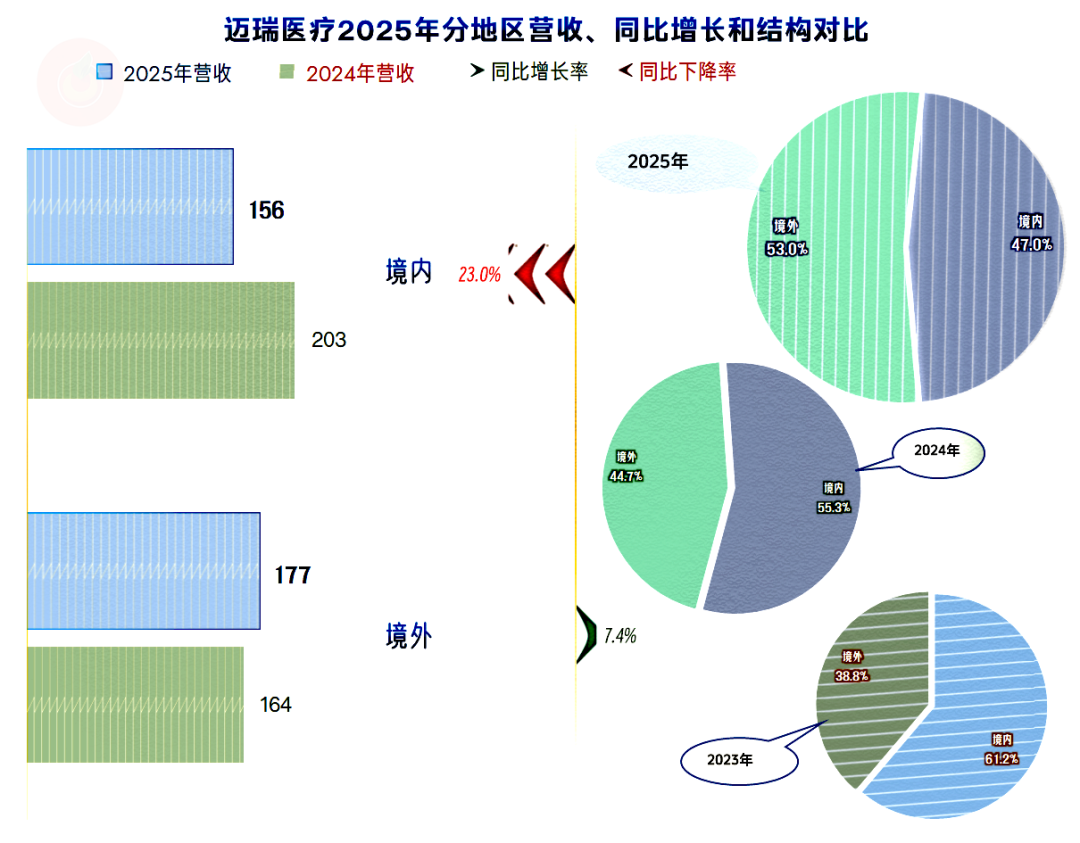

境内市场下跌超两成,境外市场还有7.4%的增长。境外市场在两年前占比还不到四成,2025年就达到53%,成为第一大市场。这当然是国际化程度提高的良好趋势,但国际市场也有风险更高,特别是在现在的贸易环境下,甚至是战争频发的年代,更是如此。没有办法,不是要挑这个时间点来国际化,而是发展到这个阶段,迈瑞医疗和类似的企业,才具备这样的实力。

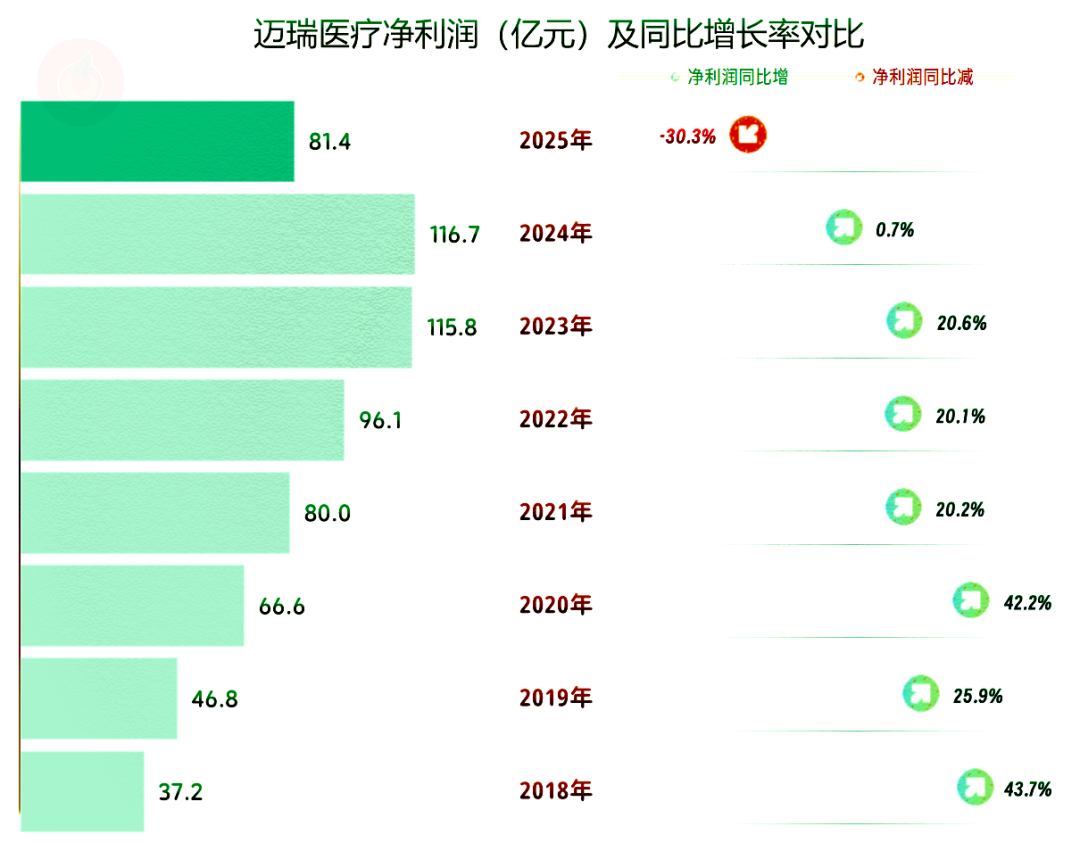

2025年的净利润下跌三成,这也是多年不见的下跌。其跌幅比营收高,既符合规模效应的一般规律,也会有其特殊的,需要我们细看的成本费用结构和分季度的结构变化情况。

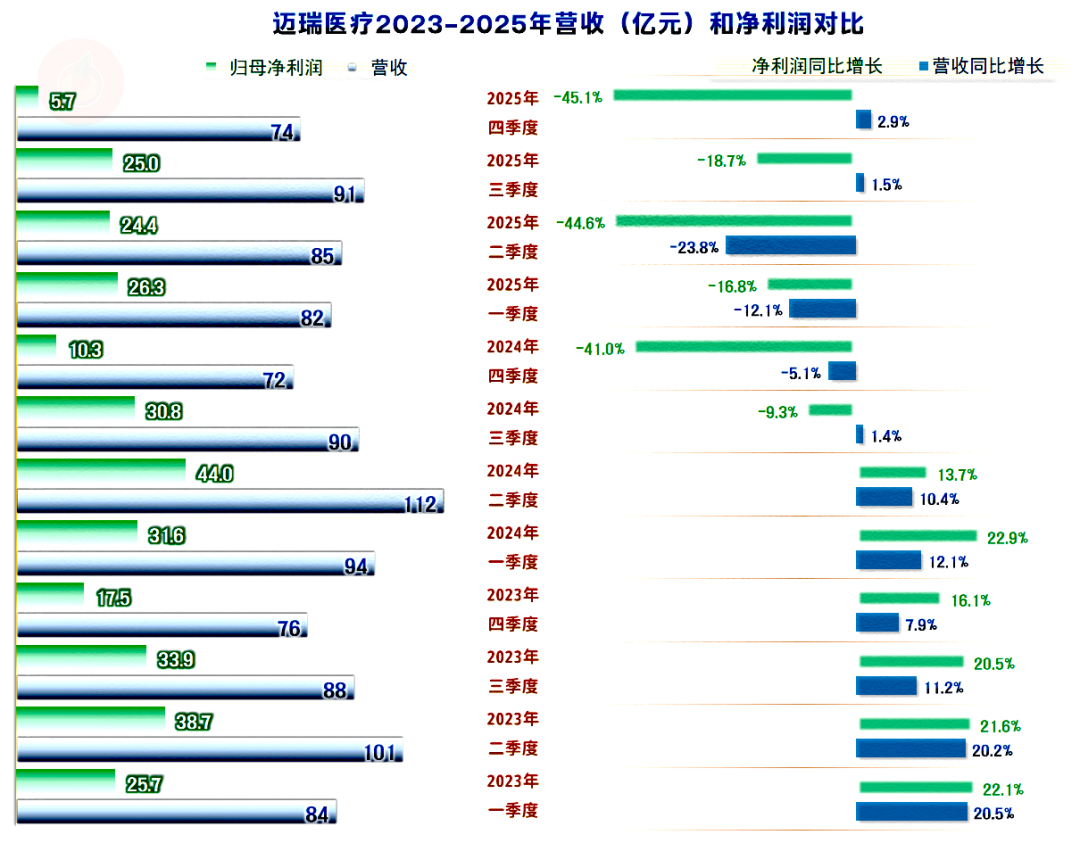

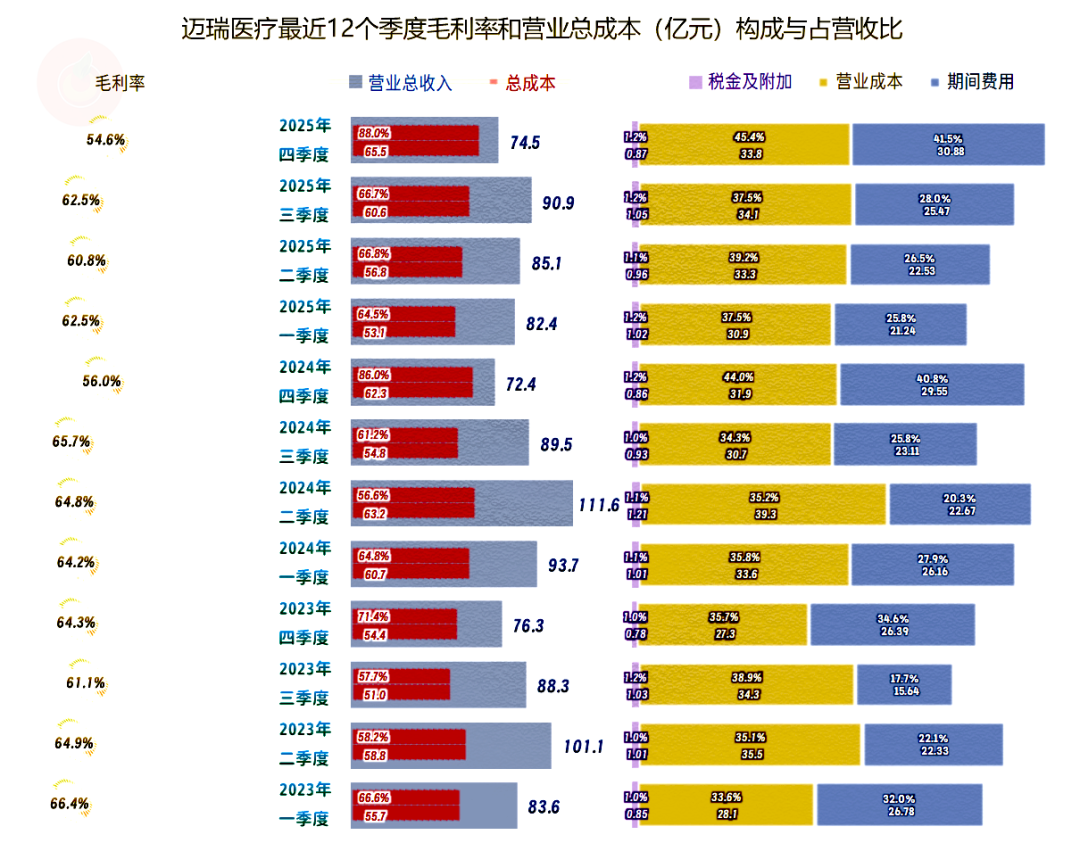

分季度来看,迈瑞医疗从2024年三季度开始,营收同比增长基本停滞,净利润出现同比下跌。2024年四季度就出现了营收和净利润双下跌,到2025年三季度和四季度,营收的同比下跌转为同比微增,但净利润的同比下跌并没有得到改善。

毛利率稳中有跌,特别是最近两年的四季度,先后创下单季新低。主营业务盈利空间虽然仍然很高,但波动中有下滑的趋势。其影响因素除了毛利率之外,营收下跌带来的期间费用占营收比上升,也有较大的影响。

按年度来看,2025年的毛利率已经是连续很多年的下滑了。七年时间才下滑六点几个百分点,看起来比较温柔,但累积的影响也是不小的。前些年通过更大规模的营收抵消掉了毛利率下滑的影响,2025年显然不具备这样的条件了。

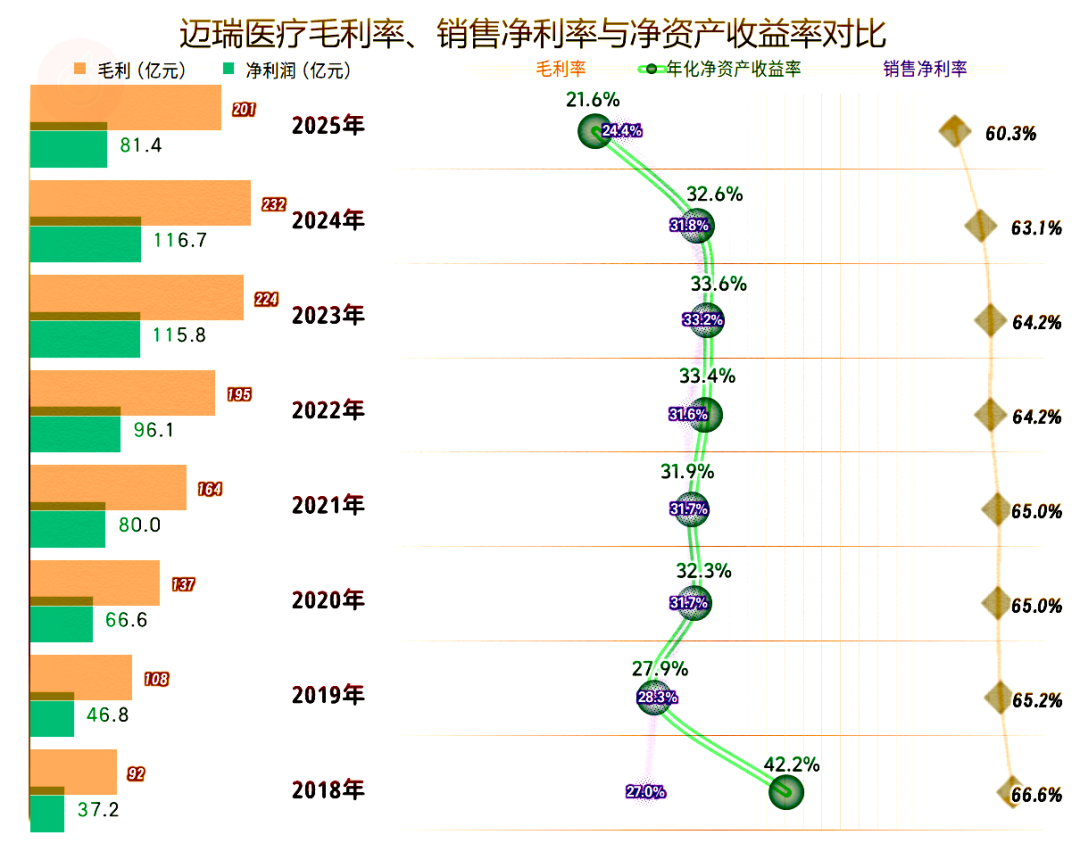

迈瑞医疗并非在疫情下才表现优异,而是疫情前后和疫情之中,销售净利率和净资产收益率都是极为优秀的表现。2025年的两大指标都大幅下滑,但仍然是极为优秀的水平。

有朋友会说,那这是不是迈瑞医疗根本就没有某些人所谓的高估价格的问题?当然不是,增长变慢,甚至是下跌,就会影响估价。

毛利率、销售净利率和净资产收益率下滑,也会影响到估价。这并非针对迈瑞医疗,对任何一家公司都是如此。因为其价格中不仅包含有现在的经营情况,还有对未来增长的价格透支。现在看来,未来的增长预期变化了,价格就需要理性回归。

除“新兴业务类产品”的毛利率有所增长之外,前三大业务的毛利率都在同比下滑,相对来说,下滑的幅度不大,可以说是表现稳定。

我个人甚至认为,这是利好的因素,通过规模效应等方面的提升,适当降低产品价格,甚至降低毛利率,都可以提高竞争优势,巩固行业壁垒。对于规模越来越大的公司,这是良性循环之路。当然,在出现营收下跌的情况下,这就会少赚钱,这是迟早都要发生的事,2025年似乎就到了这个转折点。

从主营业务盈利空间看,2023年的37个百分点就是近五年的峰值,之前和之后都要低于这一水平。2025年跌破30个百分点,是近五年甚至更长时间最低的。

我们要知道,30个百分点已经超过很多行业毛利率的一两倍了。这个低是相对于历史上最好水平来说的,其实是非常高的。

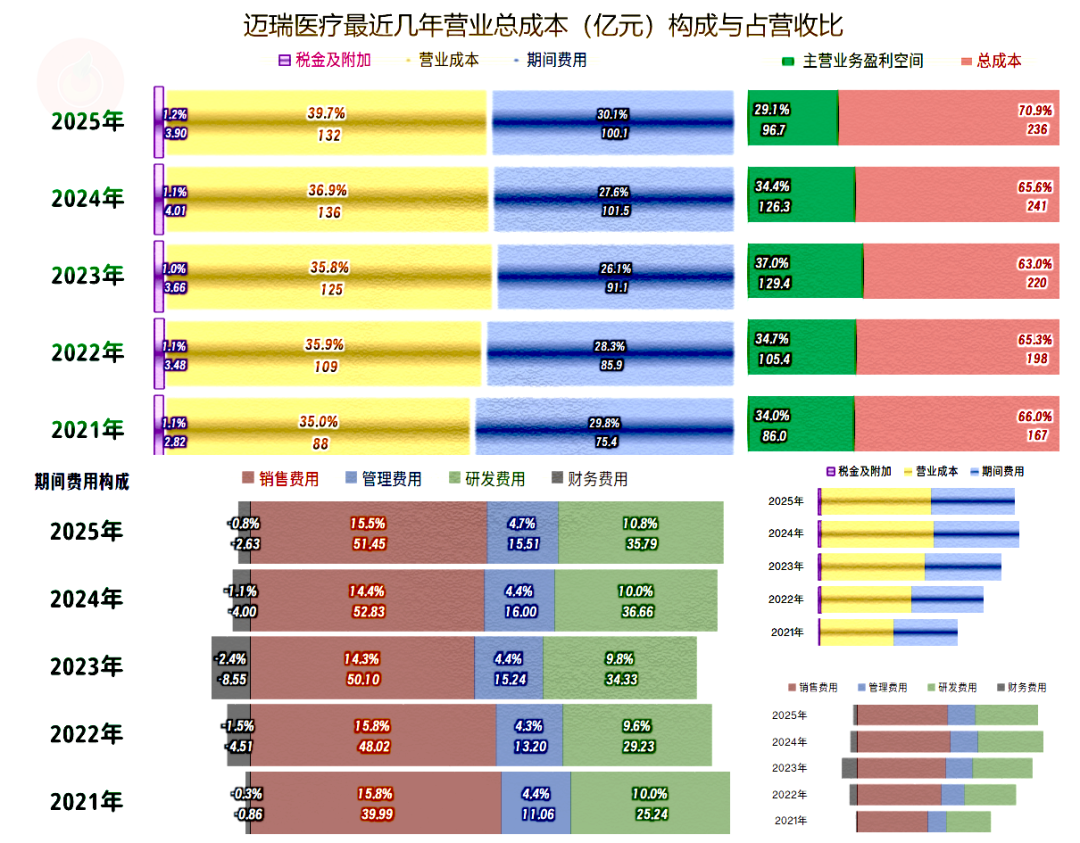

除了毛利率下滑的影响之外,期间费用占营收比上升也有较大的影响。这当然和营收下跌有关,哪怕迈瑞医疗紧急通过抑制期间费用的增长,2025年甚至还同比略有下跌,但暂时起不到较大的作用。

期间费用中,研发费用的占比在一成左右。对于医疗设备行业来说,这个投入强度基本上算够了,毕竟现在的金额已是30多亿元的规模。

最大的期间费用项目是销售费用,这一行大家都懂的,不仅仅是国内的医疗设备企业,知名跨国医疗设备企业,在这方面的投入也比较高。这方面最关键的还是底线问题,多花点钱问题不大,但有些底线不能碰,也不能形成对销售费用的过度依赖,否则就会导致严重的问题。

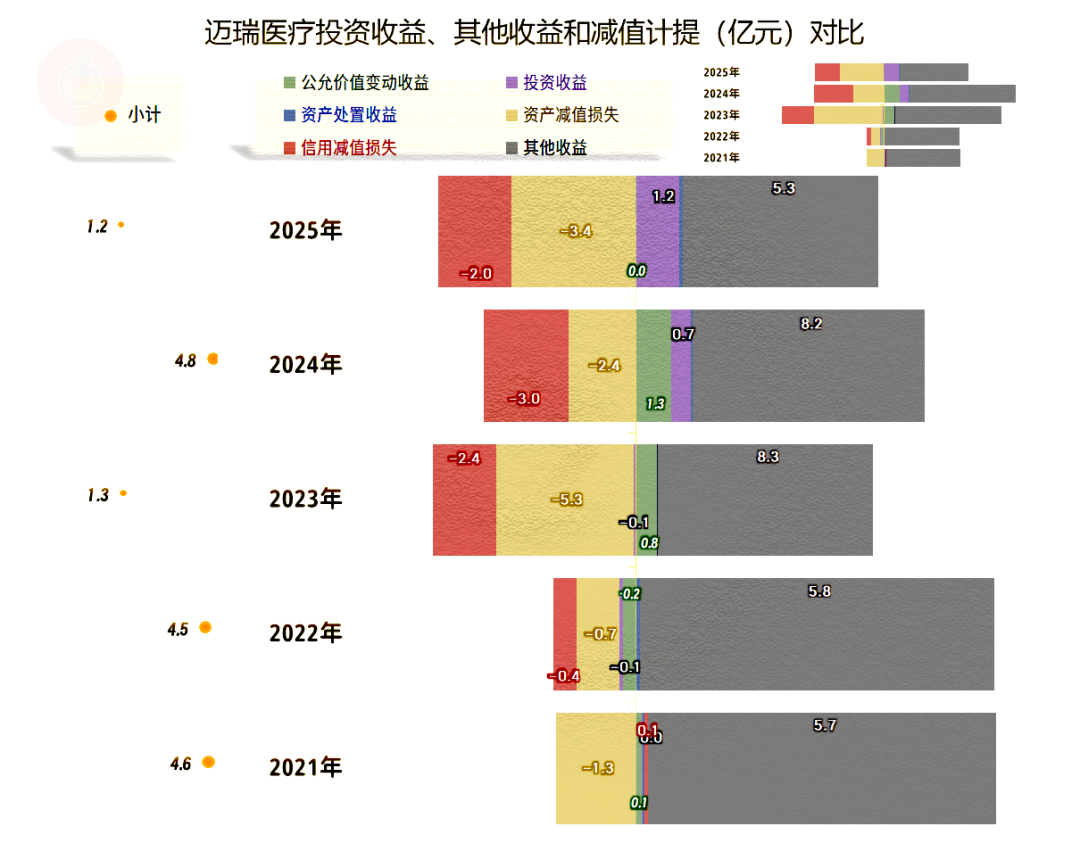

其他收益方面的影响也有,但金额不是很高,对净利润增长率这些指标略有影响。主要表现是2025年这方面的净收益比上年少了3亿多元,政府补助下降,两大减值损失略有增长,是导致这一变化的主要原因。其他收益方面的影响并不重要,就不细说了。

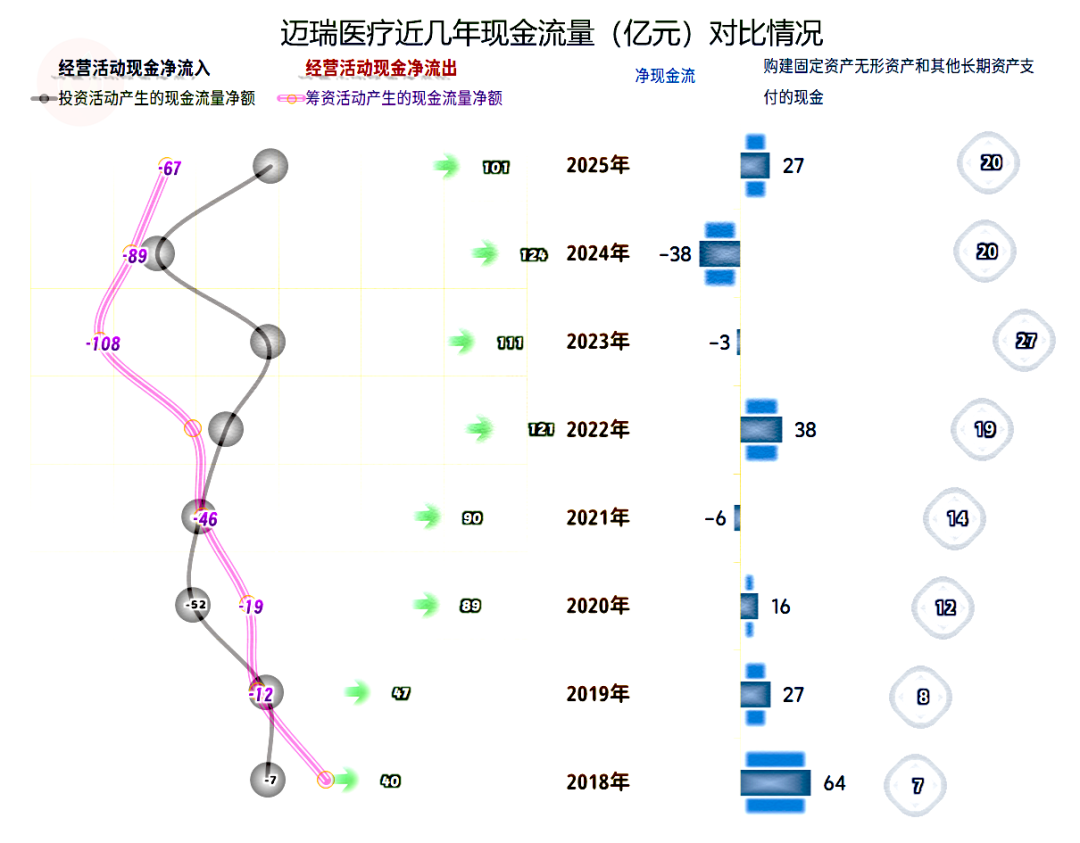

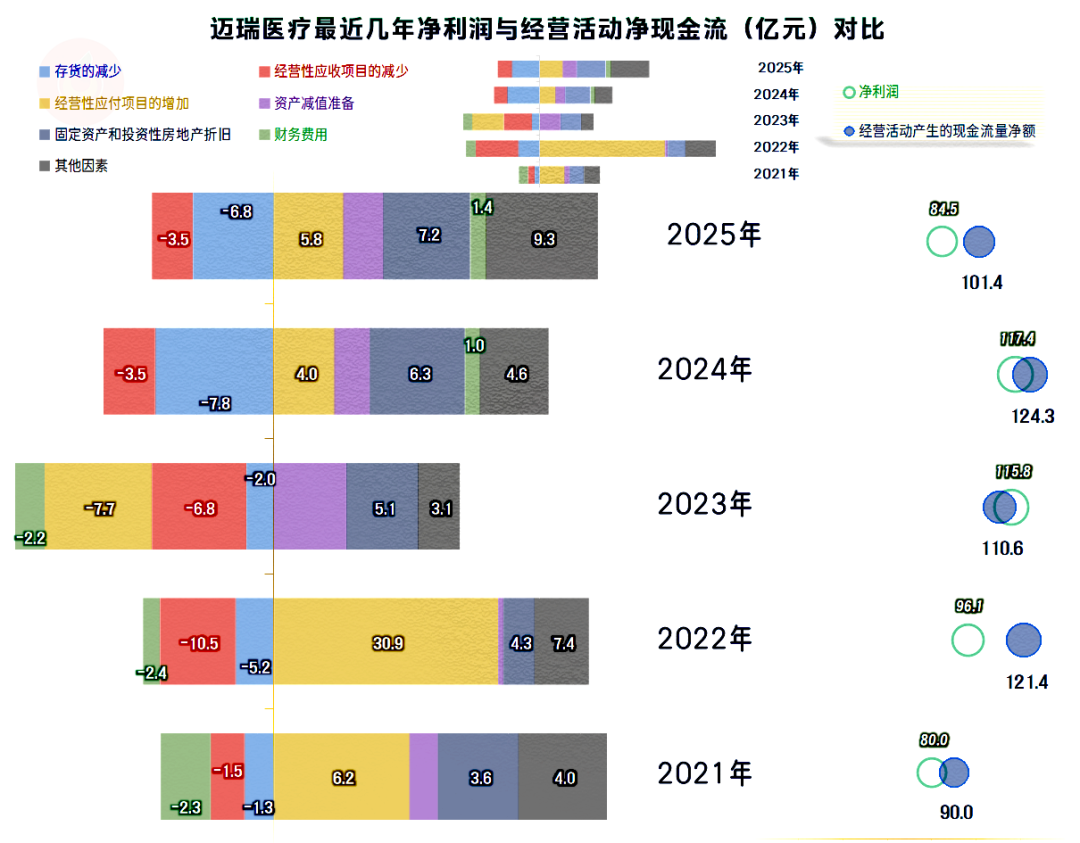

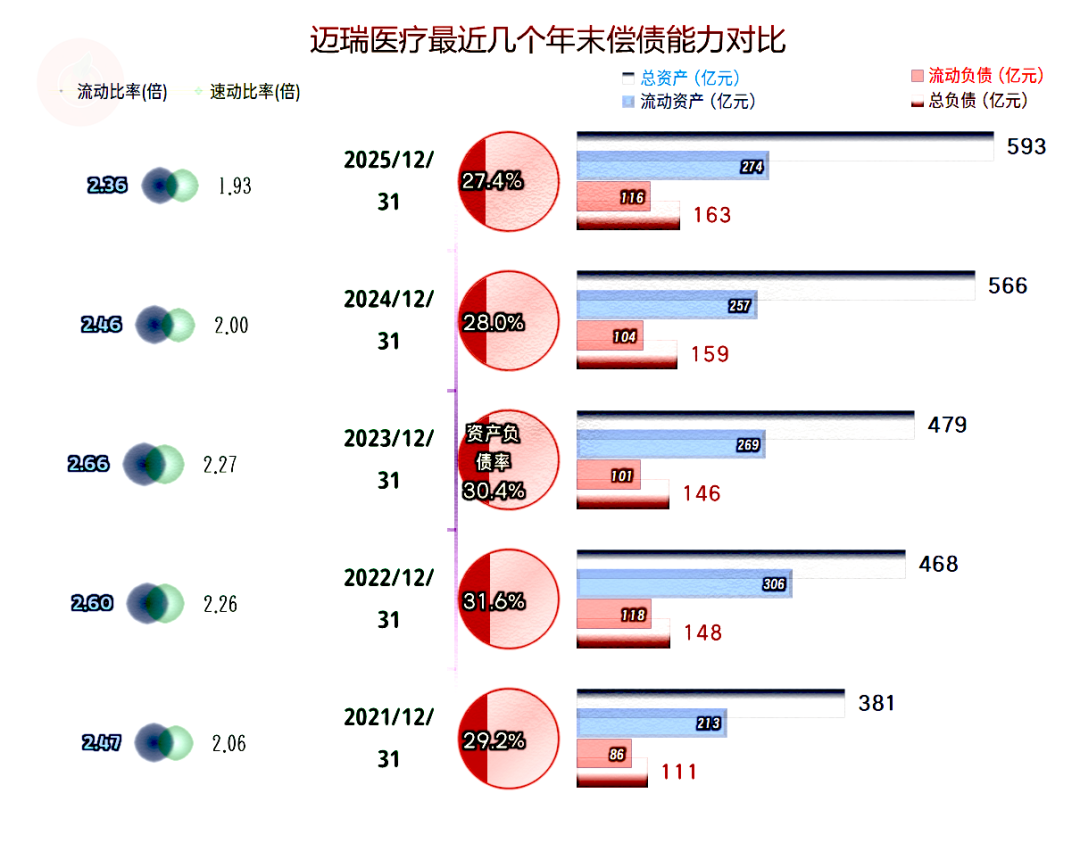

“经营活动的现金流量净额”表现正常,2025年仍然是超百亿元的表现。固定资产类投资规模仍然超过20亿元,但已经比峰值年份有所下降了。

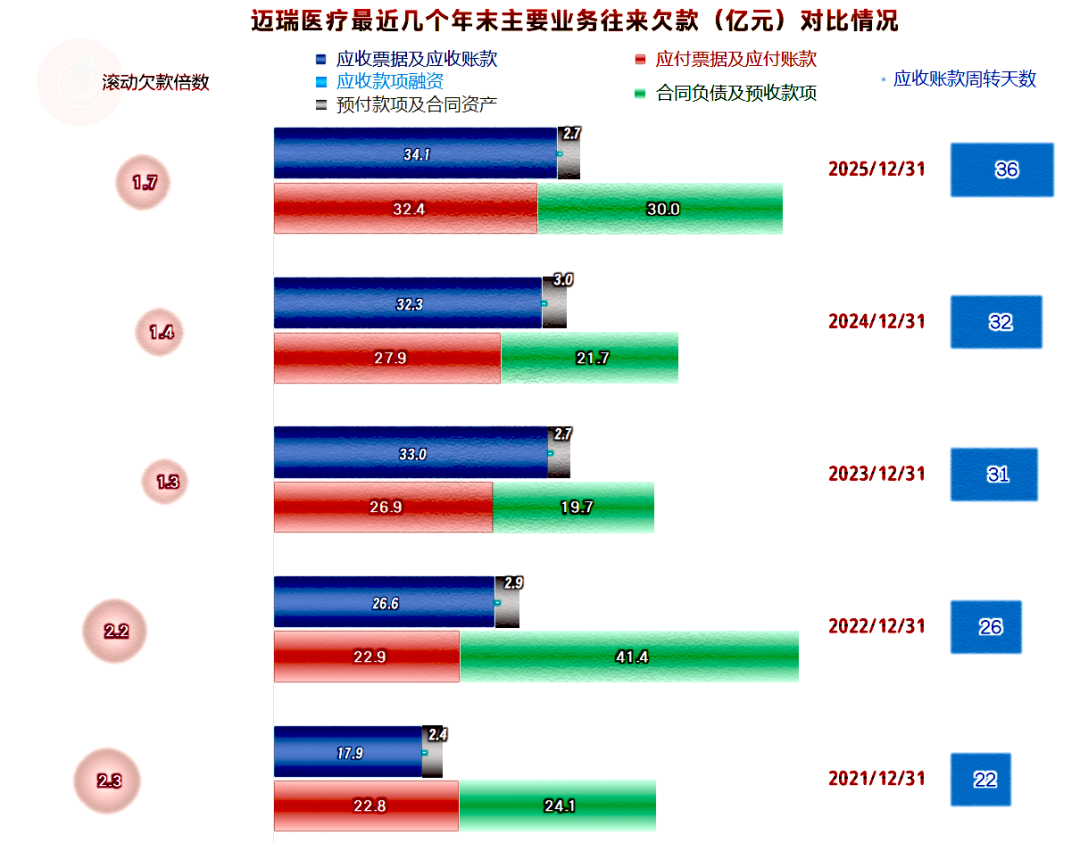

“经营活动的现金流量净额”和净利润的距离并不是太大,因为应收项目和存货增长,导致多占用资金的情况一直没有得到改善。前些年可以说是营收增长带来了营运资金的占用增加,2025年的营收下跌,已没能成功回收资金。

应付项目,也就是向供应链等转移资金压力的情况并不稳定。2023年出现过波动,近两年好像回归了正常。但随着营收增长变慢,这方面可利用的免费资金的空间,已经没有特别大的增量了。

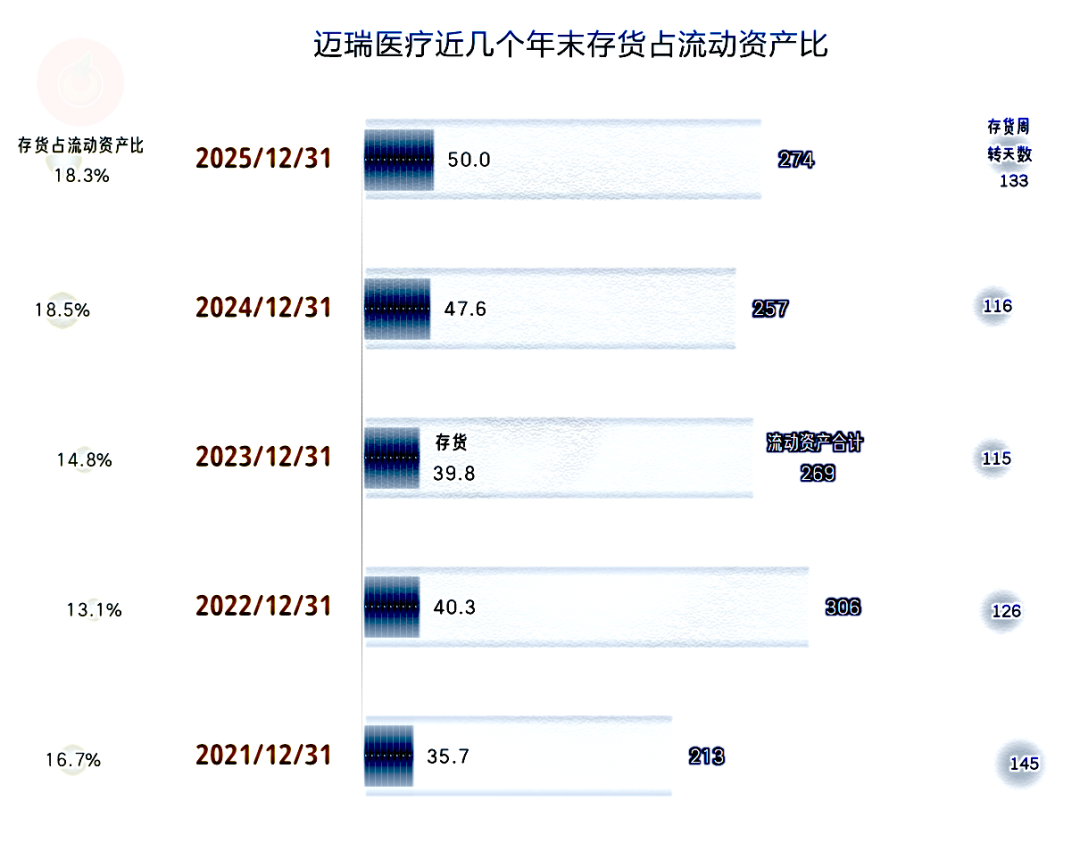

存货的规模总体上是增长的,只有个别年末略有下降。但前几年主要是营收增长带来的占用增加,因为存货的周转天数还在缩短,整体运营效率是在提升的。最近两年这种情况正在发生变化,但形势可控,因为增长后的存货周转天数仍然不算特别高,2025年就还低于2021年。

应收项目占用资金的情况主要在2023年末表现得比较明显,最近两个年末实际上增长有限。前面已经说过,2025年末应该有所下降的。增长有限就已经算表现不太好了。与此呼应的还有“应收账款周转天数”的变长,虽然总体仍然很优秀,但这种变长也值得关注。除了信用管理放松的原因之外,当然也受到市场需求放缓的影响。

对供应链的占款是持续增加的。前面看到的波动主要是预收性质的合同负债波动造成的。他们合同负债项目中并不全是“预收货款”,还有一部分“递延收入”,2025年末,余额增长当然是好事,不管是递延收入还是预收货款,都应该很快就会形成未来期间的收入,落在2026年区间内是大部分。

迈瑞医疗的资产负债率极低,长期偿债能力极强;速动比率和流动比率很高,短期偿债能力也极强。

随着营收规模的增长变慢,甚至下跌,其毛利率仍然较高,现金流表现优秀,当然有条件加杠杆来提升净资产收益率。

只是,迈瑞医疗是想集中资源来开发海外市场、丰富产品类别,或者其他维持营收增长的新措施?还是想在短期内通过加杠杆,提升净资产收益率,然后再稳步发展,逐步推进前面的计划。这个就只有以后来看了。

迈瑞医疗2025年虽然出现了波动,但仍然是极为优秀的医疗器械公司。至于说增长变慢之类带来的估价波动等问题,前面已经说过了,这是市场规律,并不用大惊小怪的

VIP复盘网

VIP复盘网