【报告导读】

1. 装饰原纸龙头企业,产能利用率持续提高

2. 行业集中度较高,竞争格局持续优化

3. 纸浆提价背景下,利润弹性有望凸显

4. 海外收入快速增长,构建收入新增量

核心观点

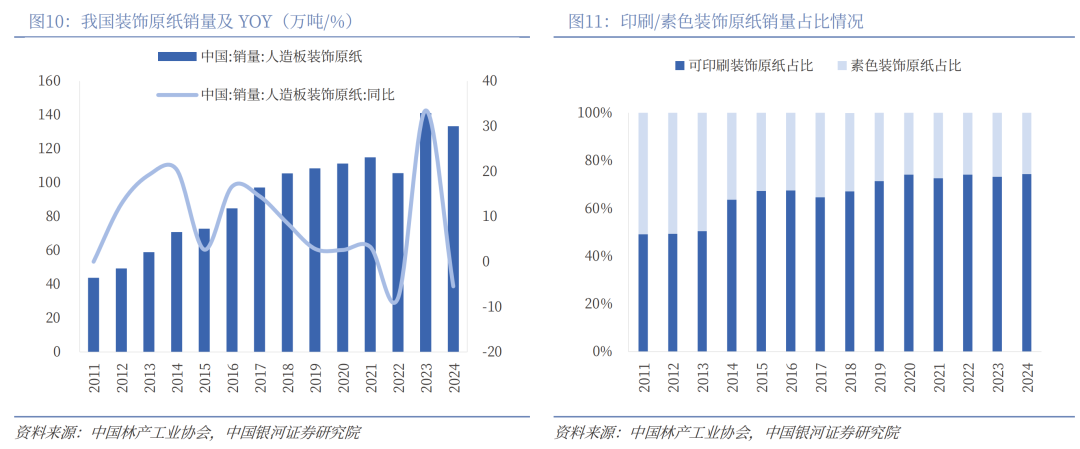

装饰原纸龙头企业,产能利用率持续提高。公司深耕装饰原纸主业,依托杭州、马鞍山双基地形成强大产能,产品体系丰富多元。当前产能40万吨左右,马鞍山储备产能30万吨已转固,未来新增产线的开支较小,且储备产能未来可快速响应市场需求。23-24年新增产能持续投产,25年伴随新增产能逐步完成产能爬坡,产能利用率持续提高,带动公司经营效率提升。

展望未来,1)从量的角度看,需求方面,市场触底带动行业出清,市场需求有所回暖背景下,公司25Q4下游订单环比Q3已有所改善,26M1改善趋势延续。同时公司海外业务占比持续提高,海外增速显著高于国内,构建强劲业务增量。供给方面,产能爬坡期已过,产能利用率持续提高,预计26年销量有望显著改善。2)从价的角度看:一方面,上游木浆、钛白粉等原材料价格持续上行背景下,公司产品Q1已有提价预期,另一方面,公司高端产品渗透率持续提升,拉动产品均价持续向上,预计26年单吨售价有望逐步修复。

行业集中度较高,竞争格局持续优化。2024年我国装饰原纸销量133.38万吨,同比-5.45%,其中印刷用装饰原纸和素色装饰原纸销量分别为99.19/34.19万吨,同比分别-3.93%/-9.60%,占比分别为74%/26%。装饰原纸行业集中度较高,2024年TOP3市占率(销量计)超70%,其中高端产品供给基本集中在华旺科技和夏王纸业。近年行业新增产能主要集中在头部企业,公司凭借品牌、技术、渠道和规模优势持续扩大市场份额。

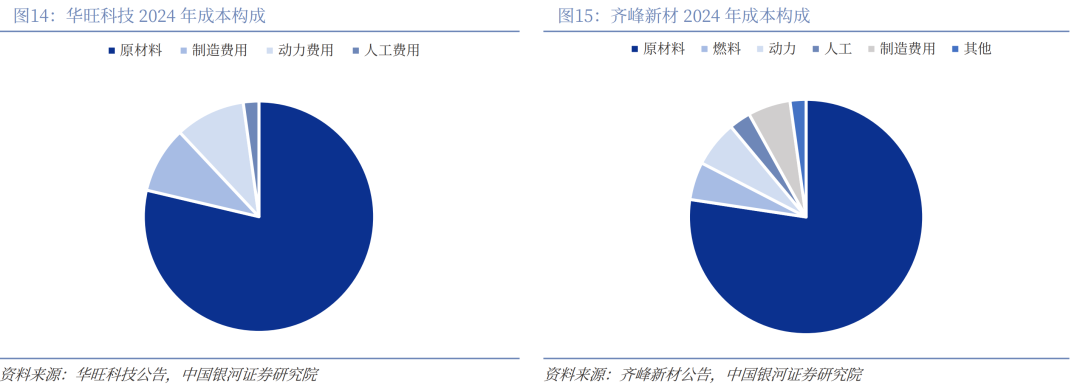

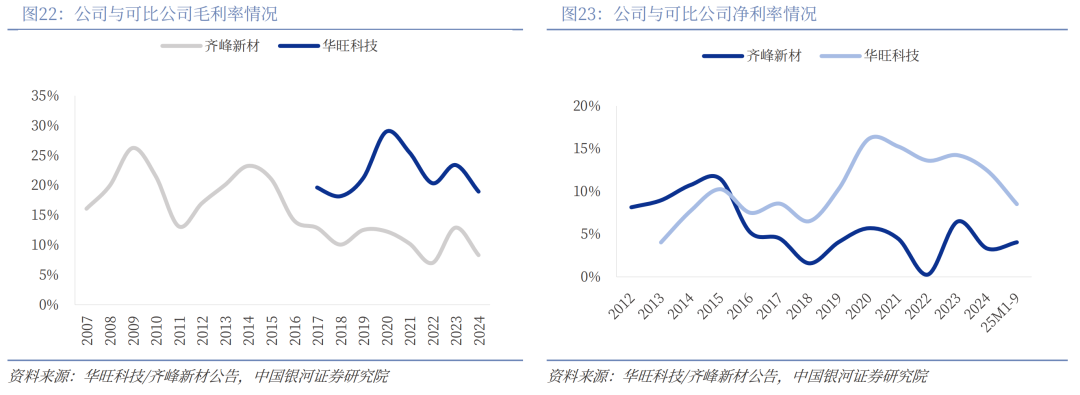

纸浆提价背景下,利润弹性有望凸显。装饰原纸行业上游原材料主要包括木浆和钛白粉,原料在生产成本中的占比在80%左右。木浆、钛白粉等原材料价格持续上行背景下,公司产品Q1已有提价预期,高端产品渗透率持续提升,叠加低价木浆库存构建成本优势,量价有望齐升,利润弹性进一步凸显。

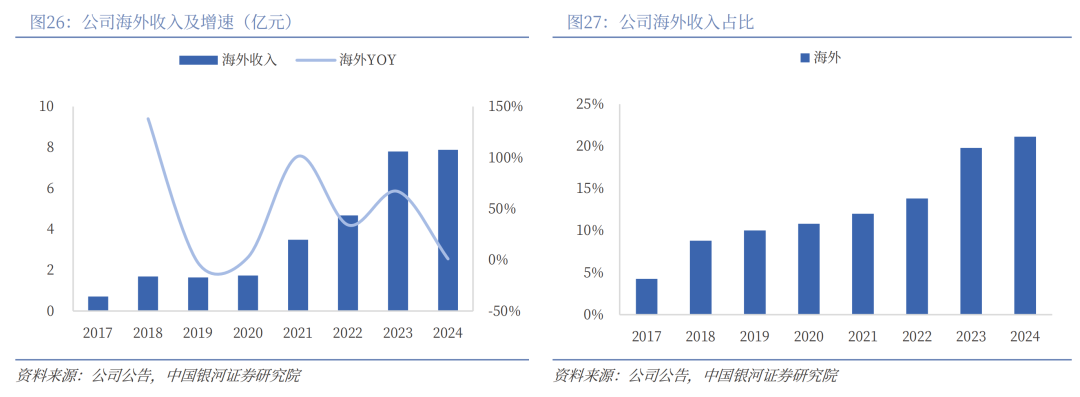

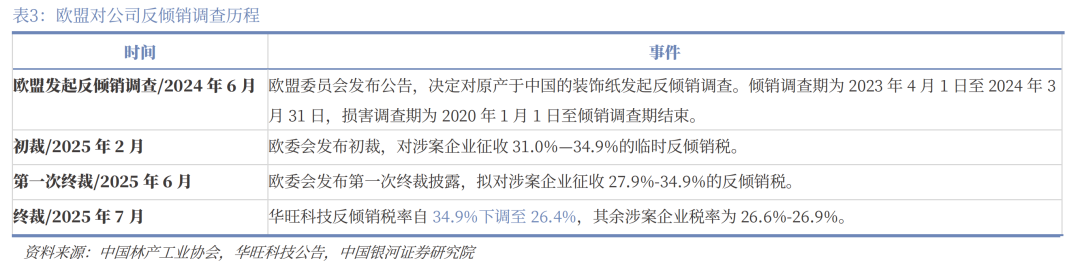

海外收入快速增长,构建收入新增量。2021年以来公司海外业务收入快速增长,自21年的3.5亿元上升至24年的7.9亿元,当前海外市场占比20%左右且保持高增速。欧洲为外销主力,聚焦中高端市场,海外市场均价显著高于国内。经反倾销终裁,公司反倾销税率自34.9%下调至26.4%,为涉案企业中最低(其余企业税率为26.6%-26.9%),利好海外业务拓展,海外业务迅速起量支撑收入增长提速,高毛利优势亦有望带动盈利水平持续提高。

风险提示

市场需求波动的风险;原材料价格波动的风险;政策变动和汇率波动的风险。

正文

一、装饰原纸龙头企业,产能利用率持续提高

(一)深耕装饰原纸二十载,夯实产业龙头新格局

历经多次股权调整与资本运作,公司已构建起权责清晰、资本充足的现代化企业架构,为长远发展奠定坚实基础。公司成立于2004年10月,前身为华锦特种纸,2005年完成首轮股权转让及第二期出资,2009年再次进行股权调整并设立华旺有限,实现集团化运作;2011年至2014年期间,公司完成股权转让、增资扩股及股份制改造,正式改制为股份有限公司。2015年在全国股转系统挂牌,并于2015—2016年间完成多轮定增与资本公积转增股本,持续增强资本实力;2017年终止挂牌后,公司继续通过多次股权转让与增资优化股权结构、引入战略投资者;2019年完成新一轮股权调整,为后续规模化发展和资本市场运作奠定了坚实基础。

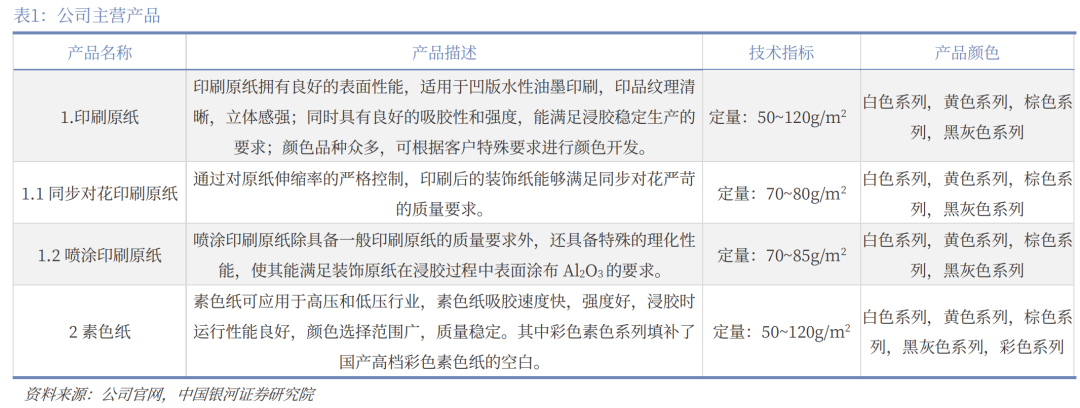

公司深耕装饰原纸主业,依托杭州、马鞍山双基地形成强大产能,产品体系丰富多元。公司主营装饰原纸的研发、生产和销售,目前在杭州和马鞍山建立了两大生产基地,提供超过500种装饰原纸产品。公司作为“中国林业与产业装饰纸协会”的副理事长单位,《人造板饰面专用纸》国家标准的主要起草单位之一,是省级高新技术企业,拥有多项专利和国家科技奖项,并通过了ISO9001,ISO14001和FSC论证。

公司产品涵盖印刷原纸和素色纸,覆盖装饰纸产业链核心应用场景。公司的装饰原纸系列产品以其卓越的印刷效果、环保生产流程和出色的性价比,不仅已成为天然薄木的理想替代品,还逐渐取代了天然石材、皮革、布艺、PVC等材料,其具备优异的表面性能、吸墨性与尺寸稳定性,克重区间覆盖50–120g/㎡,色系齐全,可满足下游装饰板材与家居定制领域对高品质、高一致性装饰材料的需求,体现出较强的消费引导力和市场影响力。

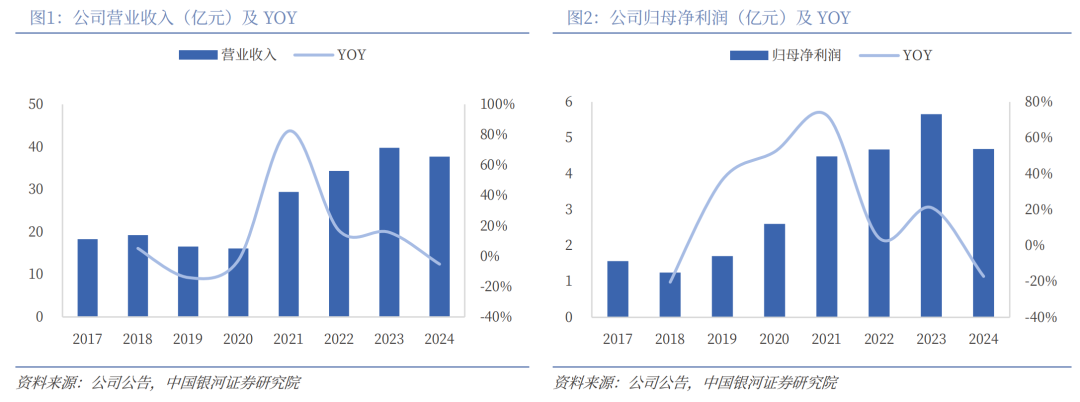

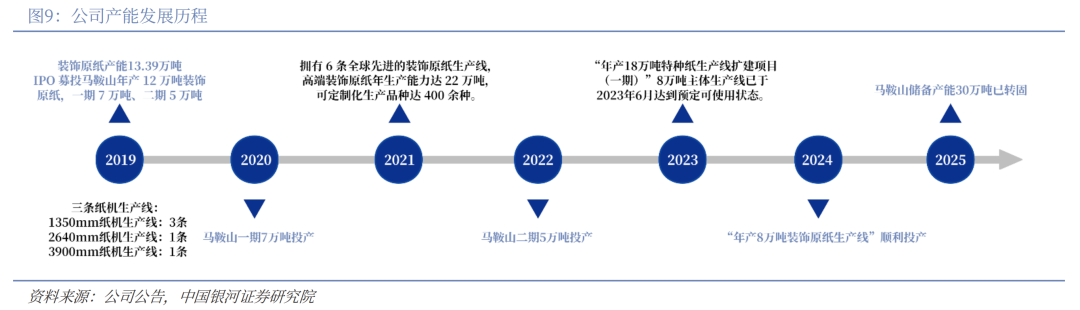

公司2021—2023年业绩高增,得益于产能释放与市场开拓,2024年受行业成本压力与需求疲软影响,业绩承压。2021—2023年,公司营业收入进入增长快车道,分别同比 82.40%、 16.88%和 15.70%,原因是公司新增产能充分释放,市场占有率提升,以及木浆下游客户需求量增加,木浆贸易增长;对应归母净利润增速分别为 72.53%、 4.18%和 21.13%。2024年行业进入下行周期,行业盈利能力整体承压,2024年公司收入、归母净利润分别同比-5.21%和-17.18%。

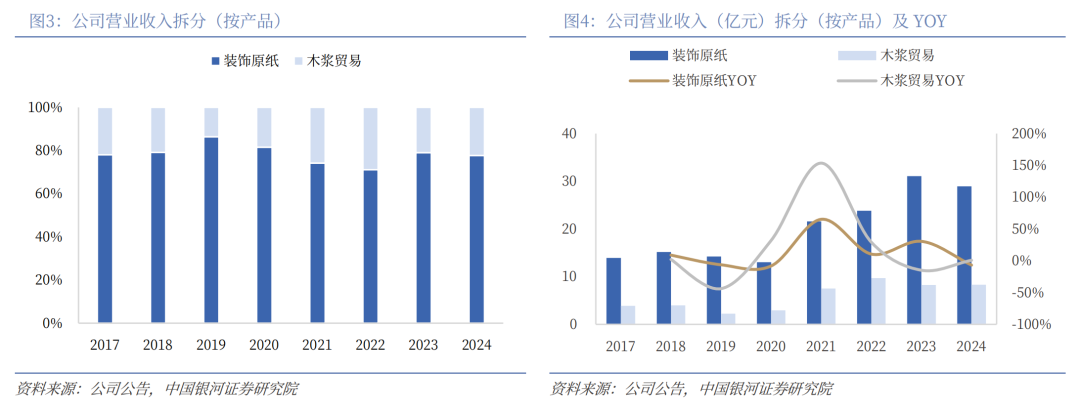

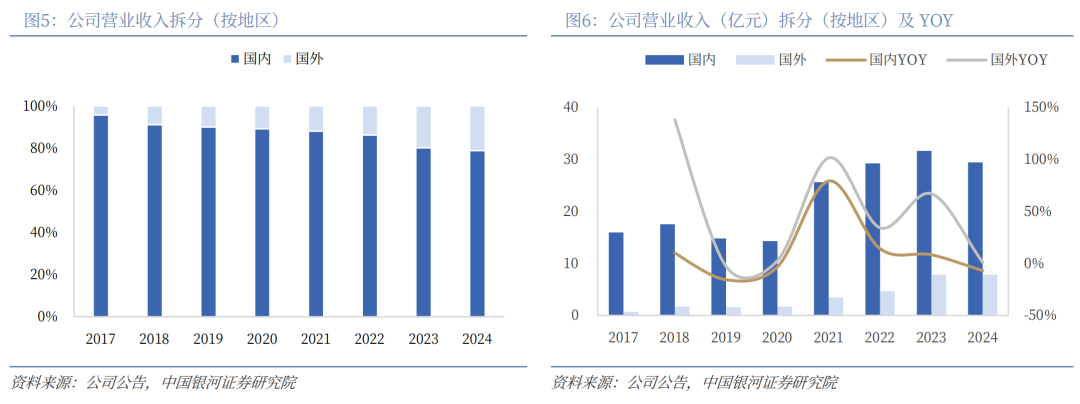

公司持续巩固装饰原纸核心业务优势,并积极优化市场布局,海外收入构建第二增长曲线。从产品结构看,装饰原纸始终为核心收入来源,公司聚焦于高端装饰原纸的生产研发,2024年装饰原纸收入占比约78%;木浆贸易收入整体占比维持在20%左右。从区域结构看,国内收入长期占比在80%以上,公司逐步加大对海外市场的开拓,海外收入明显提升,由2020年的1.73亿元增长至2024年的7.88亿元,占比由11%增长至21%,对整体收入增长贡献度逐步提高,2024年国内/外收入占比分别为79%和21%。增速分别为-7.02%和0.99%。

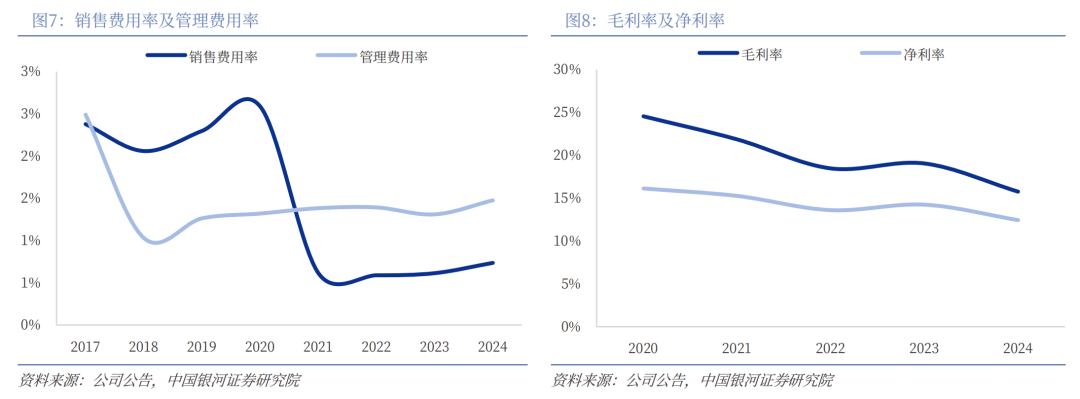

在成本管控优势持续释放、行业竞争格局优化及需求端修复共振下,公司盈利中枢具备上行空间,业绩弹性有望逐步体现。公司成本管控方面优势突出,费用率整体呈下降趋势。行业整体盈利能力下降背景下,公司盈利暂时承压,但是我们认为:1)从量的角度看,需求方面,市场触底带动行业出清,市场需求有所回暖背景下,公司25Q4下游订单环比Q3已有所改善,26M1改善趋势延续。同时公司海外业务占比持续提高,海外增速显著高于国内,构建强劲业务增量。供给方面,公司23-24年新增产能持续投产,25年逐步完成产能爬坡,公司当前产能40万吨左右,产能利用率持续提高,马鞍山储备产能30万吨已转固,储备产能未来可快速响应市场需求。预计26年销量有望显著改善。

2)从价的角度看:一方面,上游木浆、钛白粉等原材料价格持续上行背景下,公司产品Q1已有提价预期,另一方面,公司高端产品渗透率持续提升,拉动产品均价持续向上,预计26年单吨售价有望逐步修复。

(二)深耕装饰原纸二十载,夯实产业龙头新格局

通过稳健的产能扩张,公司生产规模持续扩大,产品结构同步优化,从而显著增强了在高品质装饰原纸领域的供应能力与市场影响力。公司已进入全球高端装饰原纸行业的前列,拥有多条国际先进的装饰原纸生产线,公司在杭州和马鞍山建立了两大生产基地,提供超过500种装饰原纸产品。公司装饰原纸产能持续扩张。2017–2019年装饰原纸产能由12.96万吨提升至13.39万吨,对应有3条1350mm纸机生产线、1条2640mm纸机生产线及1条3900mm纸机生产线的稳定运行。2019年根据IPO募投方案,公司规划新增装饰原纸产能12万吨,其中一期7万吨、二期5万吨。2021年公司已具备22万吨装饰原纸产能;2022年公司IPO募投的2期投产,新增5万吨产能。2023年“年产 18 万吨特种纸生产 线扩建项目(一期)”顺利投产;2024年“年产8万吨装饰原纸生产线”顺利投产,公司当前产能40万吨左右,储备产能30万吨已转固,未来新增产线的开支较小。储备产能未来可快速响应市场需求。23-24年新增产能持续投产,25年逐步完成产能爬坡,未来产能利用率提高带动公司经营效率持续提升。

二、行业集中度较高,竞争格局持续优化

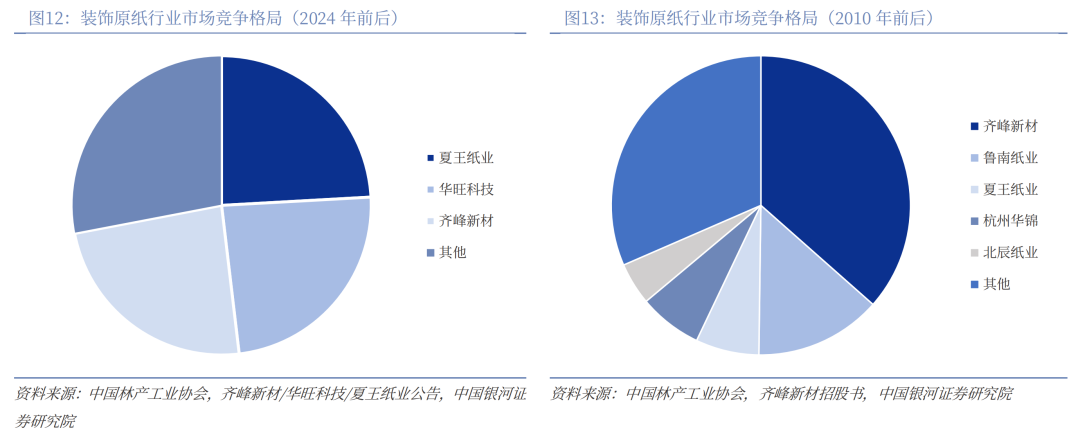

2024年我国装饰原纸销量133.38万吨,同比-5.45%,其中印刷用装饰原纸和素色装饰原纸销量分别为99.19/34.19万吨,同比分别-3.93%/-9.60%,占比分别为74%/26%。

装饰原纸行业集中度较高。近年来,伴随上游纸浆价格多轮上涨推动原材料成本持续上升,和下游客户对于高质量、高端化产品的需求逐步提高,中小企业持续初晴,行业市场份额持续向头部企业转移。目前全国装饰原纸生产企业有十余家,大多数生产规模较小,先进技术和高端化产品的生产能力集中在头部几家公司中。2024年TOP3市占率(销量计)超70%。

2024年以来龙头企业产能集中释放,市场格局优化进程加速。2024年,华旺科技年产8万吨装饰原纸生产线投产,产能扩充至40万吨以上,齐峰新材广西贵港20万吨特种纸项目一期 8 万吨生产线正式投产,伴随产能逐步释放,形成南北双基地布局。头部企业凭借品牌、技术、渠道和规模优势持续扩大市场份额。

三、纸浆提价背景下,利润弹性有望凸显

(一)2025年浆价持续下探,2026年有望重回上行通道

装饰原纸行业上游原材料主要包括木浆和钛白粉,原料在生产成本中的占比在80%左右,纸浆主要以来自巴西等国进口,上游原料成本波动对行业盈利能力影响较高。

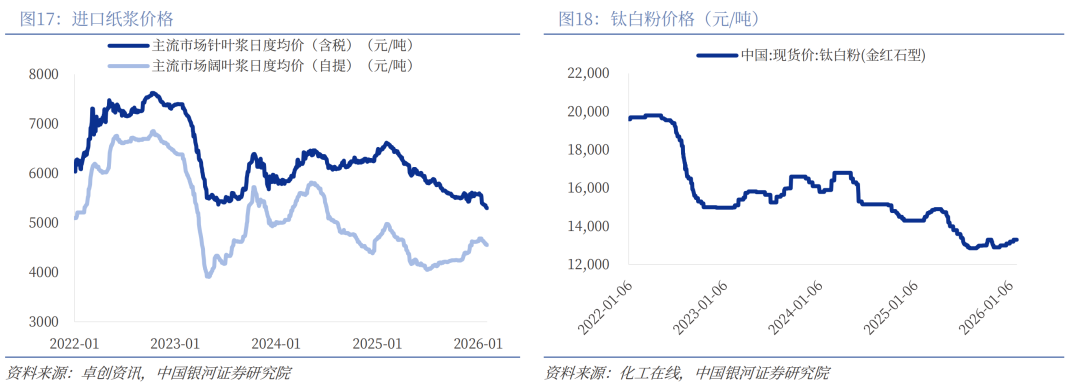

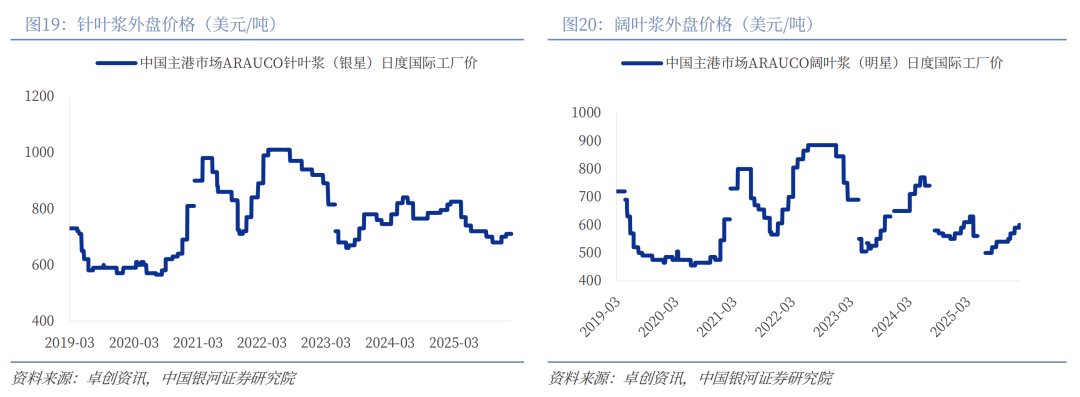

纸浆作为大宗商品,具有较强的周期属性。全球经济周期波动、地缘政治因素、行业产能投放情况等均会造成浆价波动。2022年以来,纸浆价格多次波动。

1)2022年开始,地缘政治因素和洪水等自然灾害导致全球纸浆供应大幅下降,浆价一路上行。一方面,俄乌冲突持续升级下能源成本压力上升,受此影响,俄罗斯伊利姆集团(Ilim)旗下工厂宣布暂停向中国市场供应针叶浆,恢复供应时间待定。该工厂约占中国纸浆供应总量的12%。另一方面,芬兰UPM罢工持续,导致其210万吨阔叶浆产能延期至2023年2月投产,22Q1公司纸浆产量下降三分之二。加拿大BC省洪水停机的物流等后续影响亦造成部分浆厂库存接近峰值,使得浆场降低产量。主流市场针叶浆/阔叶浆价格自2022年年初的5097/6032元/吨上涨至2022年年末的7400/6490元/吨左右。

2)23H1以来头浆厂陆续投产,行业供给逐步修复,浆价回落。其中包括MAPA的165万吨漂阔浆产能以及原有针叶浆产能改造、UPM乌拉圭工厂新增的210万吨桉木浆产能等。2023年5-6月,主流市场针叶浆/阔叶浆价格5488/3905元/吨水平。

3)23H2-24H1,浆价再次走高。红海事件导致木浆海运费上行,同时芬兰24H1再度出现罢工事件,UPM等受影响关闭部分纸浆厂和造纸厂,使得芬兰纸浆供应量大幅下降。引导浆价再次上涨。

4)24H2,新浆线投产,产能逐步释放,浆价下行。巴西Suzano阔叶浆新增产能255万吨,年总产能提高20%以上,达到1,350万吨。越南VNT19针叶浆新增产能35万吨。伴随新增产能逐步释放,浆价平稳下行,并在25H1开启下行通道。

2025年以来浆价持续下探,龙头企业控产保价。25H2以来,以Suzano、UPM为代表的海外浆厂开始有意控产,调节供求关系拉动浆价企稳,Suzano在25年8月提出未来12个月将把木浆产量减少3.5%,减产量约45万吨;UPM 延长了年产 70 万吨的 Kaukas 工厂第三季度维护期,并在10月对乌拉圭 Fray Bentos 纸浆厂(年产 130 万吨阔叶浆)全面停产检修。另有多家浆厂在25H2处于利润维持的考虑和库存控制宣布减产或临时检修。

预计2026年纸浆供求关系有所修复。2025年以来行业新增产能减少,过往投放产能逐步经历产能爬坡期,如2024 年Suzano 255 万吨阔叶浆产能爬坡至 2025 年上半年,目前大型浆厂2025-2026年暂时无新大型装置投产,叠加25H2大型浆厂如Domtar宣布永久关闭 38 万吨针叶浆产能、芬宝集团停产超半年及欧洲因能源成本高企延长浆厂检修等有意控产带来的产能消化,市场供给增速放缓,且在短期内趋于稳定。经历了一年的价格下探后,市场过剩产能逐步消化,供求关系调整下,2026年纸浆价格或重回上行通道。

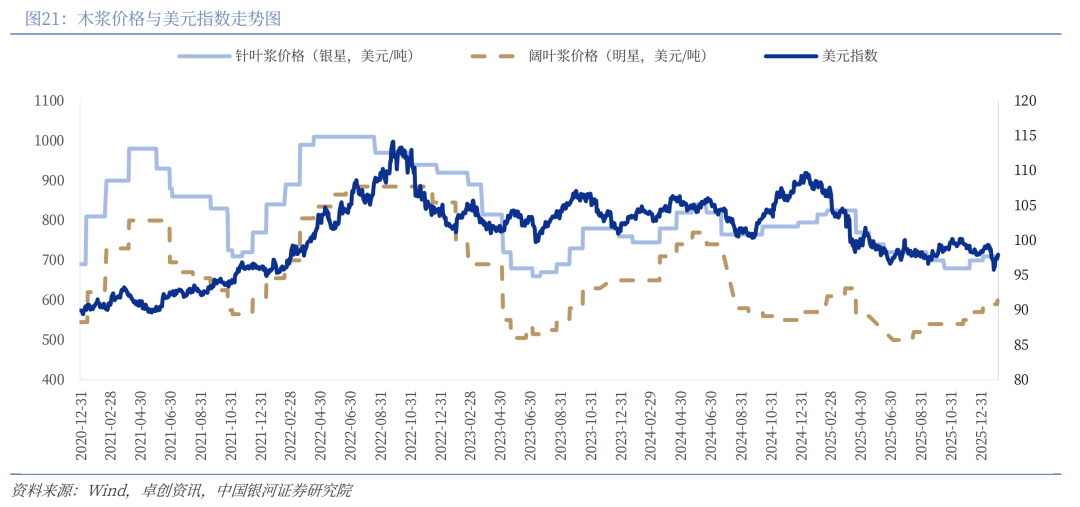

降息预期下,大宗商品价格上涨。在美联储降息预期下,美元指数或将走弱。历史中浆价与美元指数整体呈负相关关系,海外浆厂如Suzano、Arauco成本以雷亚尔、比索计价,收入以美元结算,美元贬值将造成浆厂汇兑损失,挤压盈利空间,从而倒闭提价。而在美元降息周期中,木片、煤炭等大宗原料成本将同步上涨,当前欧洲浆厂能源成本亦维持历史相对高位,带动纸浆成本上涨。

(二)产品高端化 成本管控能力突出,纸浆提价将为公司贡献更高利润弹性

高端产品布局持续完善。公司作为龙头公司,近年来持续优化产品结构,稳步提升高端装饰原纸占比。公司致力于为顾客打造性能卓越的装饰原纸“一站式”解决方案,紧密跟随客户需求,构建高效的响应体系,实行“个性化定制”生产,以不断提升在中高端市场的竞争力和市场份额。公司在环保型装饰原纸的研发上取得了重要突破,研发出的新型环保装饰原纸在满足市场对环保产品需求的同时,也进一步巩固了公司在中高端市场的地位。

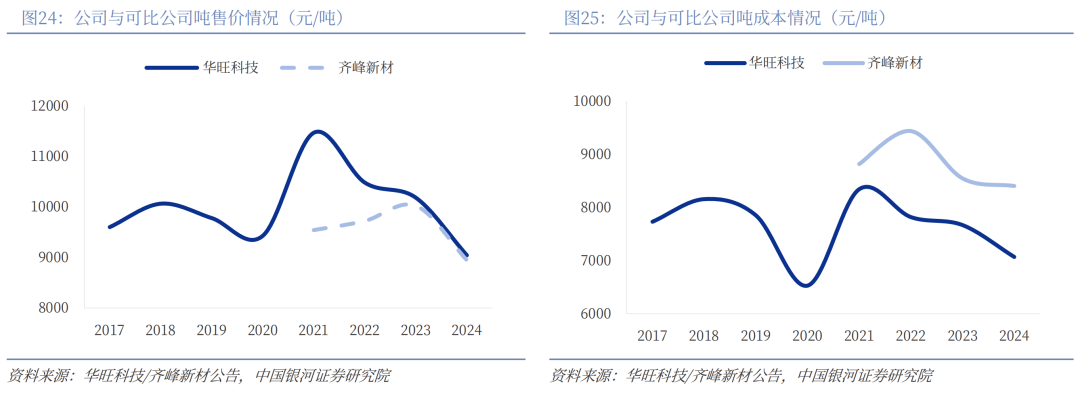

原材料采购和成本管控上具备突出优势。在原材料采购方面,公司通过规模化生产提升了整体议价能力,有效降低了采购成本。在生产环节,规模效应不仅降低了制造成本,还确保了产品质量的稳定性。公司单位吨成本保持在行业较低水平,下行周期内成本优势持续凸显;吨售价整体呈中枢抬升趋势,反映高端产品占比提升与产品结构优化。在成本优势与产品升级双重驱动下,公司毛利率在行业承压背景下仍体现出较强盈利韧性。纸浆提价预期下,盈利弹性有望进一步凸显。

我们认为,1)公司的成本管控能力为公司构建了更强的业绩弹性,而上游成本上涨或将放大该弹性;2)近年来新增产能集中在头部企业,行业集中度持续上升,竞争格局优化下,行业提价机会明确;3)下游客户库存低位背景下,行业回暖叠加产能出清,下游客户补库节奏有望较前期好转,拉动行业需求修复。

四、海外收入快速增长,构建收入新增量

海外市场拓展进程加速。公司持续优化市场结构,把握国际机遇,加快海外市场布局与客户体系建设,优先争抢高毛利产品的国际市场份额,推动海外业务规模快速增长,并有效支撑整体经营业绩稳步提升。为更好地拓展国际市场,公司采取了针对性策略:在产品研发上,根据不同地区需求定制化开发,针对欧洲市场对环保与品质的高要求,加大环保型装饰原纸研发,产品符合当地严苛标准,在耐晒、耐磨等性能上表现突出;在市场推广上,积极参与德国科隆、意大利米兰等国际家居建材展会,展示产品与技术实力,提升品牌国际知名度与影响力。

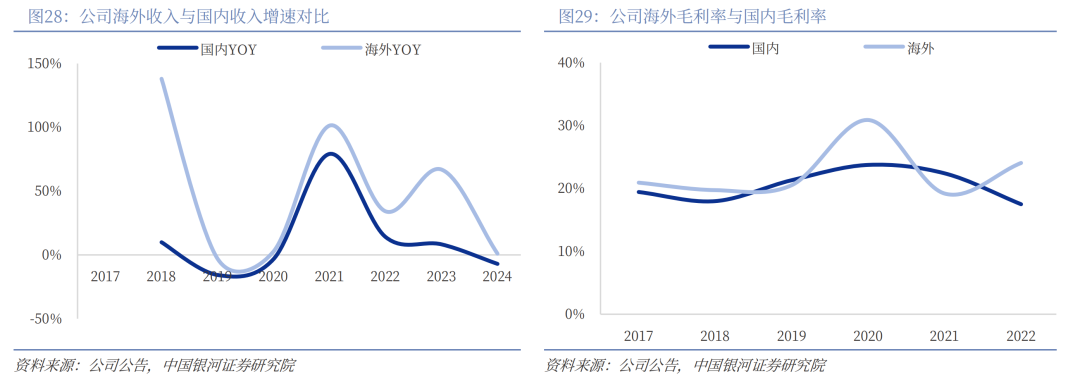

公司海外收入整体呈快速增长趋势,2017–2020年缓慢上升,2021年起明显提速,2023年实现大幅增长;海外收入占比同步提升,由2017年的4.26%升至2023年的19.79%,海外业务重要性持续增强。2024年海外收入达7.88亿元,收入占比提升至21.14%。其中欧洲为外销主力,聚焦中高端市场,海外市场均价显著高于国内。

反倾销终裁落定,公司税率行业较低且实际影响较小。根据2025年7月欧盟对中国装饰纸出口企业反倾销调查的终裁情况,公司反倾销税率自34.9%下调至26.4%,为涉案企业中最低(其余企业税率为26.6%-26.9%)。且公司通过与欧盟部分客户达成协议,通过置换销售区域以及开发新客户来转移大部分订单,实际受影响销量较小。欧洲等成熟市场毛利率水平较高,海外业务拓展有望构建第二增长曲线,拉动公司盈利能力持续提升。

五、风险提示

市场需求波动的风险:家居等下游行业需求变动会对公司订单情况产生影响,如下游需求修复不及预期,公司订单数量可能存在增长不及预期的风险。

原材料价格波动的风险:木浆、钛白粉等原料采购成本在公司总成本种的占比较高,原料价格上涨会增加公司的采购成本。

政策变动和汇率波动的风险:公司的业务成长与国家产业政策及国际贸易关税政策的走向密不可分,公司的核心业务涵盖木浆的进口采购和装饰原纸的出口销售,交易货币主要为美元。汇率波动会对公司盈利能力产生影响。

VIP复盘网

VIP复盘网