核心要点

2024年中国样本铜企产量超预期,2025年样本铜企产量同比 6%,贡献全球铜主要增量。

2024年成本大部分企业均有所下降,部分铜企预计其2025年成本将有所上升,主因员工福利增加、社会项目支出增多、品位下降、运距增加及露天矿剥采比上升等。

2024年中国企业注重资产负债率改善,多数企业利润涨幅高于收入,实现了从资产负债表到利润表的大幅修复。根据已披露年报、布局铜矿的9家中国企业(紫金矿业、洛阳钼业、江西铜业、云南铜业、中国有色矿业、五矿资源、中国中铁、中国黄金国际、西部矿业等等),我们对其产量、资源量、储量、成本、战略规划等进行分析。

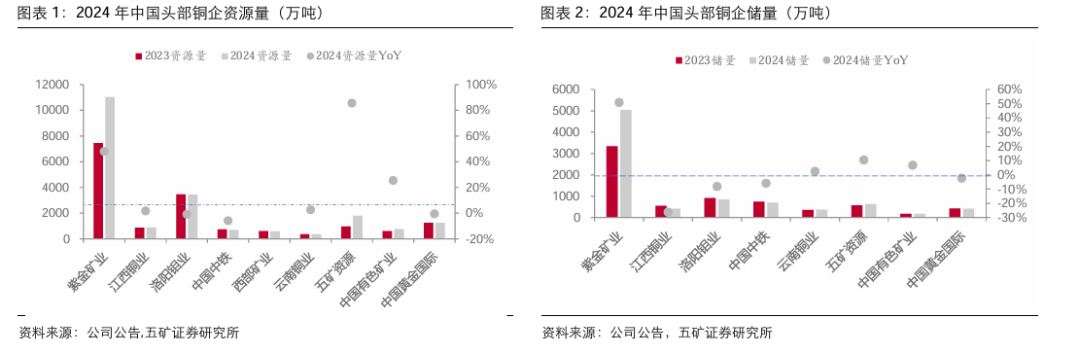

2024年中国样本企业积极增储。根据公司公告,2024年样本铜企合计资源量同比 27%,合计储量同比 21%。紫金矿业的铜资源量仍旧保持第一,储量同比增速也领先同行。并购方面,2024年五矿资源和紫金矿业在并购市场上较为活跃。勘探方面,紫金矿业2024年勘探投入同比 4%;中国有色矿业通过深边部找矿新增资源量同比 10%。

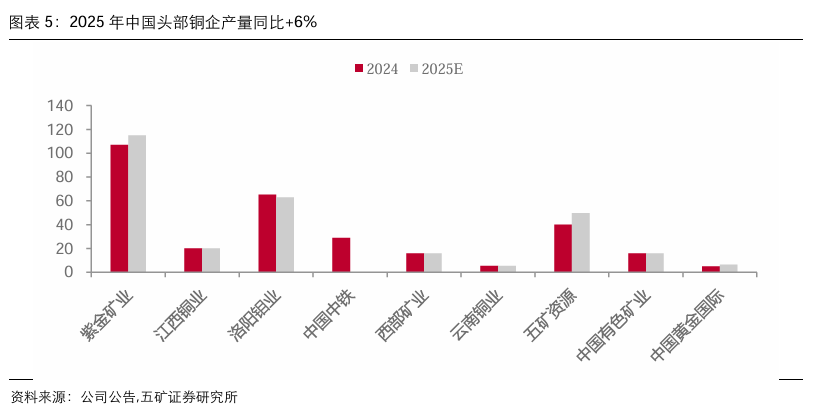

2024年中国头部铜企产量超预期。2024年样本铜企矿产铜产量合计304万吨,同比 42万吨,同比 16%。相较于2024年初的产量指引,2024年实际合计产量比年初产量指引高3%,主要得益于洛阳钼业超预期完成。在样本铜企中,2024年紫金矿业和云南铜业的实际产量低于产量指引,主要因为刚果(金)地区缺电、天气、品位下滑以及部分ESG问题等。从贡献产量增量来看,洛阳钼业、五矿资源以及紫金矿业的同比增速较高,均超过5%。

中国铜企贡献2025年全球主要增量。展望2025年,根据已经披露产量指引的7家中国铜企,2025年合计产量增速为6%,同比增量为17万吨左右。其中五矿资源和紫金矿业预计产量同比增量领先同行。未来中国铜企增产可期,2028年紫金矿业和洛阳钼业远期规划新增40/27万吨,2025-2028CAGR为10%/13%。

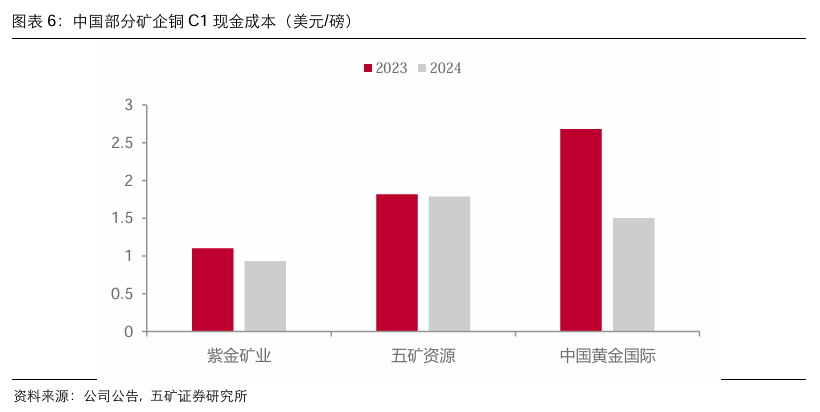

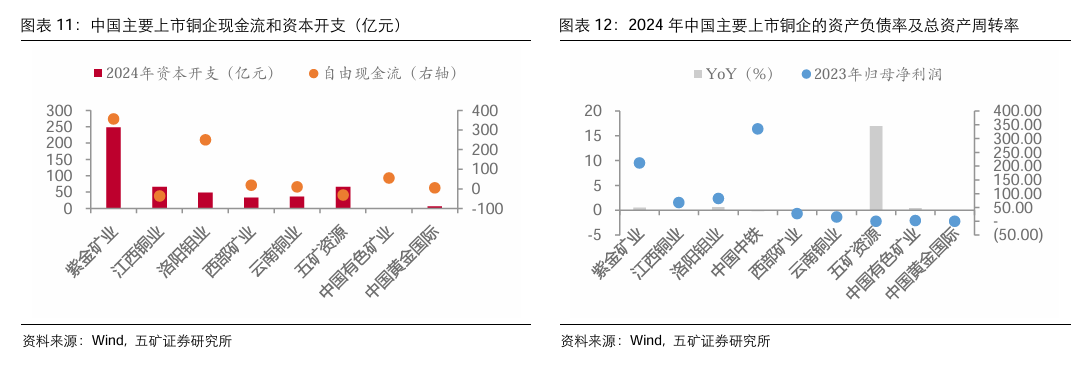

2024年大部分铜企成本有所下降。2024年4家铜企成本同比均有所下降,主要为物资采购成本下降、采矿外包工程成本下降、铜产量增加和现金生产费用降低等。紫金矿业和五矿资源预计2025年成本将有所上升,主因员工福利增加、社会项目支出增多、品位下降、运距增加及露天矿剥采比上升等。

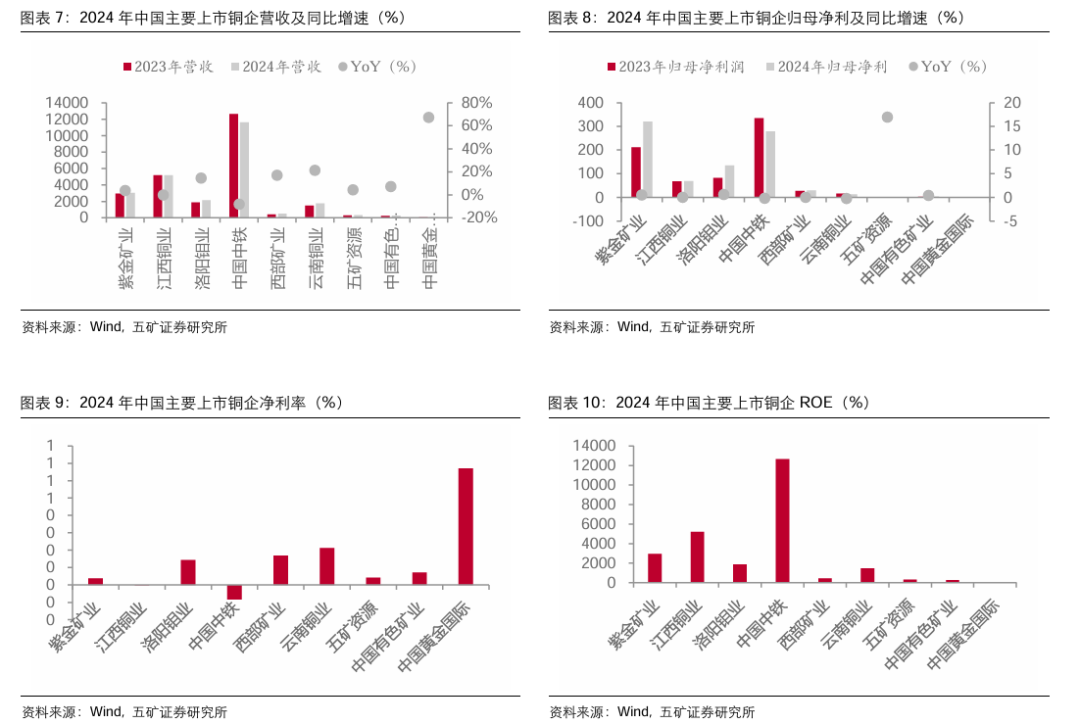

受益于铜价上涨、成本优化等因素,大部分矿企的营收和归母净利均实现增长。2024年样本铜矿企业(剔除中国中铁)平均收入上涨 16%,归母净利润上涨 41%,多数企业利润涨幅高于收入,也远高于铜价涨幅和有色金属行业利润总额增幅,实现了从资产负债表到利润表的大幅修复。其中收入涨幅较高的为中国黄金国际、云南铜业和西部矿业;利润涨幅较高的为五矿资源、中国黄金国际、洛阳钼业。2024年甲玛铜多金属矿逐步复产,中国黄金国际的营业收入同比 67%;其次是云南铜业,但由于冶炼利润承压等因素,归母净利同比-20%。受到铜钴板块量价齐升、降本增效等因素,2024年洛阳钼业营收和归母净利的同比增速均处于行业领先地位。除了洛钼之外,五矿资源、紫金矿业和中国有色矿业的归母净利增速也领先同行,这也侧面反应出头部矿企降本增效的成果。

2024年中国企业注重资产负债率改善。从净资产收益率(ROE)来看,紫金矿业、洛阳钼业、中国有色矿业的ROE位于行业前列。杜邦分析的角度来看:

1)净利率:中国有色矿业和紫金矿业净利率领先同行。2024年国内铜企的平均净利率为6.6%,其中净利率超过10%的企业分别为中国有色矿业、紫金矿业和西部矿业。

2)总资产周转率:云南铜业的总资产周转率最高,其次为江西铜业、洛阳钼业等。

3)权益乘数:2024年国内企业资产负债率同比有所下降。2024年国内铜企的平均资产负债率为53.0%,同比下降2.8pcts。大部分铜企的资产负债率在2024年均有所下降,仅中国中铁、云南铜业、江西铜业和中国黄金国际资产负债率有小幅上升。2024年资产负债率降幅最大的为洛阳钼业、中国有色矿业、五矿资源和紫金矿业,同比降幅在4.5-8.9pct。

从资本开支的维度来看,2024年中国主要上市铜企的资本开支有所下降。样本铜企合计资本开支同比下降8%。仅2024年五矿资源、西部矿业和云南铜业的资本开支同比有所增加,其他公司资本开支均有所下降。

中国铜企在降本增效、重视股东回报、加快数智化推进等方面具备共性。

1)数智化:上游端,实现铲运机无人驾驶、AI赋能皮带异物识别提升皮带运输安全;冶炼环节,推进智能化工厂,降低工艺控制指标波动,降低尾矿含铜品位等。

2)降本增效:降低资产负债率、利用集采等实现降本。除此之外,紫金也在2025年剥离对公司整体价值贡献有限资产的战略规划,也实现良好的投资回报。

3)重视市值管理和分红:2024年8家企业分红比例同比均有上升,分红中位数达到40%。相关市值管理的措施包括:加强多渠道沟通交流;市值表现与高管薪酬挂钩;对分红比例愈加重视;回购公司股票等。

风险提示

1、研究报告使用的公开资料存在更新不及时的风险。

2、铜价和成本影响因素较多,历史对未来的预测可能会有局限性。

3、行业受到铜矿干扰率波动、冶炼厂超预期的减产行为、需求边际不符合预期等风险。

4、样本铜企代表性有限,不能以偏概全。

VIP复盘网

VIP复盘网