今年1月,号称在某个“特定储能领域”排名全球第一的远信储能,正式开启港股上市的征途。

这家成立不足7年的企业,试图凭借短暂的“业绩狂飙”登陆港股,却在近日遭遇证监部门精准问询。

而问询背后,隐藏的却是公司诡异的业绩增长与异于同行的盈利能力。

此外,公司大客户频繁易主,在进行股权穿透之后,大客户总给人一种“不实”之感。

事实上,历史上的确存在不少企业在IPO之前,通过虚构大客户,虚增业绩的情况也是有的,毕竟事出反常必有妖。

但更反常的是,远信储能在上市前出现的多轮突击融资,并且入股价差距很大,有点类似借上市契机,进行利益输送的嫌疑。

虽然企业有自主经营权,但上市公司属于公众企业,任何涉及股权交易的情况,都应该杜绝利益输送。

即便是拟上市的企业,也应提前注意合规要求,否则上市敲钟也只是一场游戏一场梦。

01

明目张胆的突击入股

遭监管问询是否利益输送

招股书显示,远信储能成立于2019年,由时年30岁的王堉与35岁的张佳婧共同创办,公司主营业务聚焦于储能系统解决方案。

据悉张佳婧创业前,曾在多家券商工作,应该比较精通资本运作。鉴于此工作经历,有不少投资者质疑,远信储能会不会只是资本运作的平台。

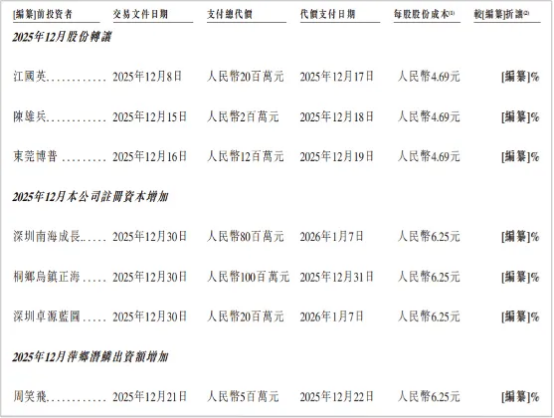

2025年12月,远信储能完成新一轮股权融资,投资方为深圳南海成长、正海资本、卓源蓝图等,他们的入股价为6.25元/股。

但同样在12月入股,其他投资者入股价为4.69元/股,与这三家的成本相差巨大。而在去年9月,还有一些个人投资者的入股价仅3.75元/股。

在短短几个月内,入股价上涨超66%。在基本面未发生骤变之下估值凭空暴涨,让证监会不得不怀疑这里面是否存在利益输送嫌疑。

但可以肯定的是,这些投资者基本都属于在上市前突击入股。这是吃准了,公司铁定能登陆港股了吗?

对此,证监会要求远信储能说明,新增股东入股价的定价依据、定价差异原因及其合理性,并对是否存在入股价异常,以及利益输送出具明确结论。

目前,公司针对证监会的问询尚未给出回复,这不免又增加了公司借助IPO搞资本运作的嫌疑。

02

大客户就像“皮包公司”

实缴为0却贡献2亿多收入

不过,相比于突击入股,公司大客户的身份更值得质疑。招股书显示,远信储能大客户集中且关联关系复杂。

截至去年9月底,公司前五大客户收入占比超80%,客户集中度远超同行。阳光电源、海博思创等行业龙头的前五大客户收入占比均未超过50%,要知道客户集中度越高风险越大。

但反过来看,集中度越高也越容易“调节收入”。远信储能的核心大客户多为“成立即合作”的神秘企业,且与公司存在千丝万缕的关联。

2025年前三季度第一大客户姚安新锐储能有限公司,成立于2025年且仅一名自然人股东,实缴资本为0,却在几个月内为远信储能贡献2.71亿元收入。

如此大规模的合作,与客户成立时间、资本实力似乎并不匹配,二者关系引发市场质疑。

其股东潘思礼还在远信储能核心控股平台旗下多家公司任职。

天眼查显示,姚安新锐全资子公司云南君和远信(2025年成立),原股东为河北君和远信储能(已注销)。

而河北君和远信曾由远信储能和河北君和同创新能源共同持股。

招股书显示,河北君和同创新能源也是远信储能客户。该公司成立于2023年,次年便成远信储能第四大客户,当年合作金额达8950万元。

巧合的是,与河北君和同创新能源曾持股的吉林君和同创新能源(2024年成立),为远信储能2025年前三季度第四大客户,成立次年达成6230万元采购合作。

最终,姚安新锐、河北君和同创、吉林君和同创共同与远信储能形成复杂的关联网络,搞得人晕头转向。

这些客户,要么是刚成立不久,要么是实缴资本极低、参保人数为0或10人以内,要么与远信储能存在股权交织。关键是,法人代表与远信储能董事长一样都姓“王”。

这些被远信储能称作“独立第三方”客户的真实性与交易公允性备受质疑。正所谓“事出反常必有妖”,但究竟是什么妖,光储笔记也不敢瞎猜。

03

主业仓促转型之下

成就“特定领域”全球第一

说完突击入股和异常大客户之后,就该步入正题了。这家储能系统集成商到底干的咋样?

远信储能号称“业绩爆发式增长”。2023年至2025年前三季度,公司实现营业收入分别为4.35亿元、11.44亿元、8.81亿元,净利润分别为4074.1万元、9626.5万元、7089.2万元。

在业务布局上,2024年前三季度,公司储能系统产品销售占比高达95.6%,但到2025年同期,该业务占比骤降至6%,集成储能系统解决方案占比飙升至92.7%,转型之仓促令人咋舌。

对此,远信储能解释称,市场需求已转向全生命周期价值供给。

2025年前三季度,公司以1.3 GWh的独立储能新增装机容量,在全球“储能资产全生命周期解决方案提供商”中位列第一,市场份额为20%。

这个全球第一真是让人啼笑皆非,估计很多业内人士都是第一次听过这个细分领域的排名。

04

均价下跌毛利率逆势上涨

这让海博思创情何以堪

其实远信储能干的活和海博思创总体相似,都是提供储能系统集成服务的。

只不过海博思创还提供代建服务,而远信没有这个代建的资源和能力,只能仰仗各类EPC承包商或储能电站投资商。

然而,公司盈利能力却比海博思创高一点。报告期内,远信储能毛利率从2024年三季度的3.94%暴增至2025年三季度的18.33%,这着实让海博思创等众多同行羡慕不已。

之所以出现如此反常情况,主要是公司主业出现巨大变化。

上文提过,公司储能系统产品收入占比由95.6%跌至6%,结果毛利率就暴涨至18.33%,而海博思创该业务的毛利率已跌至17.58%,看来储能系统集成服务比单纯卖设备要赚钱多。

不过,其集成储能系统解决方案均价从2023年的1.26元/Wh跌至0.44元/Wh;储能系统产品均价从0.66元/Wh跌至0.38元/Wh,甚至击穿行业最低中标价0.391元/Wh。

在内卷加剧、售价大幅低于同行之际,公司毛利率却逆势上升,并与海博思创比肩,这一“反常”现象实在让人捉摸不透。

更诡异的是,公司业绩存在极端波动情形。2024年前三季度亏损4927万元,第四季度却单季收入暴增至10亿元、净利润达1.4亿元,一举扭亏为盈。

远信储能解释称,主要是第四季度一次性收入确认所致。

但这种依赖大客户验收,集中确认收入的情况,可能掩盖了成本结构的异常,导致盈利缺乏可持续性。

此外,这种情况还会加剧公司现金流压力。2025年前三季度,公司应收款及合同资产(扣除减值亏损拨备)高达8.45亿元,占收入比重超95%,导致公司现金仅剩9390万元。

VIP复盘网

VIP复盘网