2026年一季度,国内生猪市场走出极端背离行情。据农业农村部畜牧兽医局、卓创资讯监测数据,一季度全国活猪平均价格11.82元/公斤,较去年同期下跌24.6%,3月最低价跌至9.68元/公斤,同比跌幅超30%,猪粮比持续跌破5:1的一级预警线,全行业进入深度亏损区间。

与此形成强烈反差的是,农财宝典新牧网记者统计的20家上市猪企披露的一季度销售数据显示,超八成企业出栏量同比增长,3月猪价谷底期更是集体放量,呈现猪价越跌、出栏越多的反向运行特征,供需错配持续加剧,行业周期磨底压力进一步放大。

今年一季度,生猪价格未现传统春节前后的季节性回暖,反而走出逐月下行、持续探底的弱势行情。

1月,生猪价格在节前消费支撑下短暂企稳,均价维持在13.9元/公斤左右,节后快速转弱。2月进入传统消费淡季,终端需求疲软,价格持续下探,月均价格跌至13.3元/公斤,养殖端开始进入盈亏平衡线以下。

3月行情进一步恶化,全国多地产区生猪价格跌破10元/公斤,月均价格跌至11元/公斤以下,较年初跌幅超20%。据行业测算,3月国内规模养殖场生猪完全成本普遍在15-16元/公斤,头均亏损超300元,散户亏损幅度更大,行业现金流压力快速累积。

生猪期货市场同步走弱,主力合约一季度累计跌幅超18%,创下上市以来同期新低,市场对上半年生猪价格反弹普遍持悲观预期。

在价格深度下跌、养殖全面亏损的背景下,上市猪企并未主动收缩出栏节奏,反而集体逆势放量,与市场行情形成明确的反向走势。

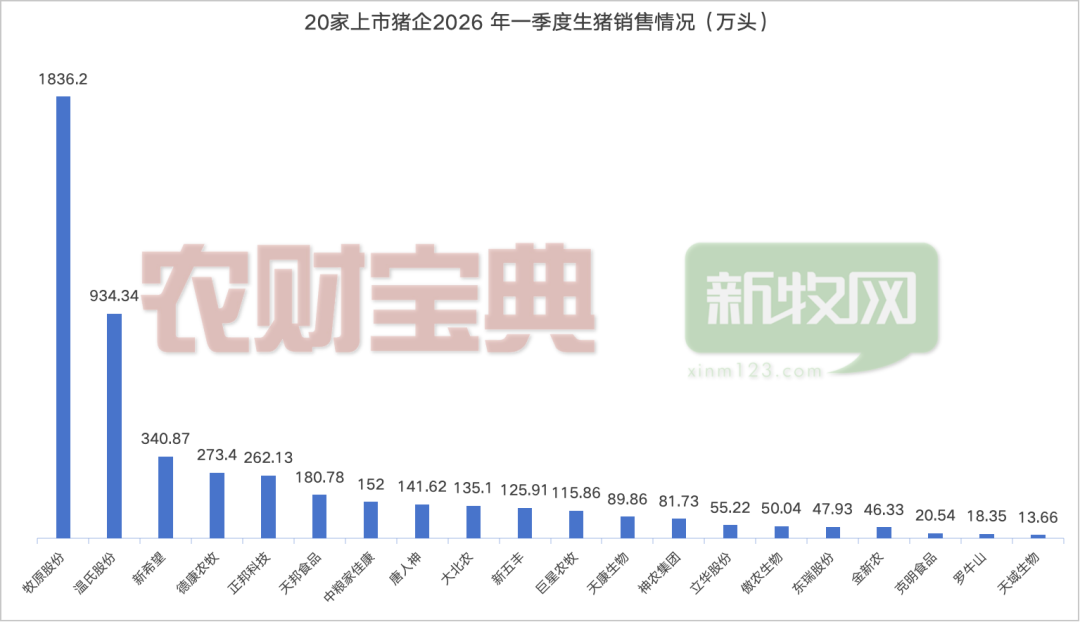

从一季度累计出栏数据看,20家上市猪企合计出栏生猪4921.87万头,其中16家企业出栏量同比实现正增长,占比达80%,仅4家企业同比下滑。

其中,中小猪企出栏扩张更为激进。克明食品以62.66%的同比增幅领跑全行业,正邦科技、东瑞股份同比增幅分别达59.08%、53.62%,傲农生物、金新农、巨星农牧同比增幅均超35%。头部企业中,温氏股份一季度出栏934.34万头,同比增长8.73%;牧原股份出栏1836.2万头,同比基本持平,单家企业市场占比超37%,牢牢占据行业龙头地位。

3月单月数据,更是将“反向出栏”的特征体现到极致。3月是一季度猪价最低、亏损最深的月份,同时也是上市猪企出栏量环比增幅最大的月份。

据记者统计,20家企业中,18家企业3月出栏量实现环比正增长。其中克明食品环比增幅达69.15%,神农集团、巨星农牧环比增幅分别达54.14%、53.60%;行业龙头牧原股份3月出栏675.1万头,环比大幅增长46.67%,温氏股份出栏368.28万头,环比增长36.55%。即便是一季度累计出栏同比下滑的新希望,3月单月出栏也实现了32.83%的环比增长、18%的同比增长。

价格跌至谷底、出栏冲到高点,生猪市场价格信号与供给行为的反向背离,在一季度表现得尤为突出。

上市猪企在亏损周期逆势加大出栏,并非非理性操作,而是当前行业约束下被动选择与主动策略的叠加结果。

其一,现金流刚性约束是主要原因。猪价持续跌破完全成本线,养殖端每出栏一头生猪就要承担数百元亏损,但企业仍需加快出栏回笼资金,用于支付饲料、兽药、人工等刚性支出,同时偿还到期债务,避免资金链断裂,形成“越亏越卖、越卖越亏”的短期循环。

其二,产能释放具备刚性惯性。生猪养殖有固定的繁育周期,2025年国内能繁母猪存栏整体处于相对高位,按10个月左右的传导周期,2026年一季度恰好对应育肥猪集中出栏阶段,规模场育肥猪存栏充足,出栏节奏难以快速刹车。

其三,头部企业逆周期抢占市场份额。以牧原、温氏为代表的头部企业,完全成本显著低于行业平均水平,抗亏损能力更强。借助行业深度亏损期逆势放量,可加速中小散户产能退出,进一步提升市场集中度,为后续周期反转储备竞争优势。

猪价深跌与企业逆势出栏的反向运行,直接加剧了国内生猪市场的供给过剩。

据农业农村部监测,一季度国内规模以上生猪定点屠宰企业屠宰量同比增长超20%,市场供给持续处于高位。而终端消费受节后淡季影响持续疲软,供需矛盾持续激化,生猪价格反弹缺乏基本面支撑。

业内分析师指出,这种反向背离将直接导致两个结果:一是短期生猪价格难以摆脱低位震荡,价格修复节点大幅延后;二是行业产能去化节奏被打乱,真正的深度去产能进程滞后到来,行业周期磨底的时间将进一步拉长。

相关业内人士分析,只有当上市猪企开始主动下调全年出栏目标、大规模淘汰低效能繁母猪,市场供需格局才会出现实质性扭转,当前的价格与出栏反向背离态势才会逐步收敛。

总的来看,2026年一季度上市猪企的销售数据,清晰反映了国内生猪市场“价格信号与供给行为反向而行”的特殊格局。这既是周期下行期企业生存策略的集中体现,也暴露了当前行业产能去化不充分、供需严重错配的核心矛盾。

展望后市,随着行业亏损持续深化,叠加国家生猪市场调控政策的引导,行业产能去化将逐步推进,本轮反向背离行情有望逐步修正,为下一轮周期回暖奠定基础。

VIP复盘网

VIP复盘网