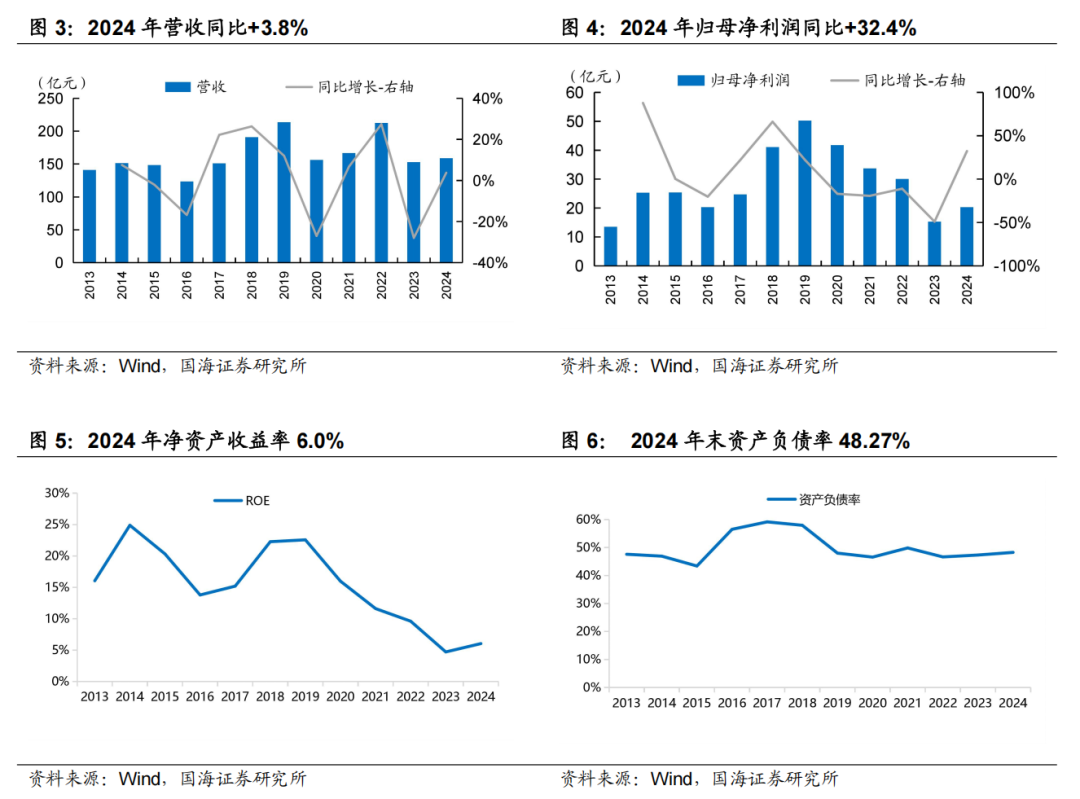

2025年4月14日,浙江龙盛发布2024年年度报告:2024年实现营业收入158.84亿元,同比 3.8%;实现归母净利润20.3亿元,同比 32.4%;实现扣非归母净利润18.38亿元,同比 12.8%;销售毛利率27.87%,同比 1.74个pct;销售净利率14.83%,同比 3.5个pct;经营活动现金流净额为92.65亿元。

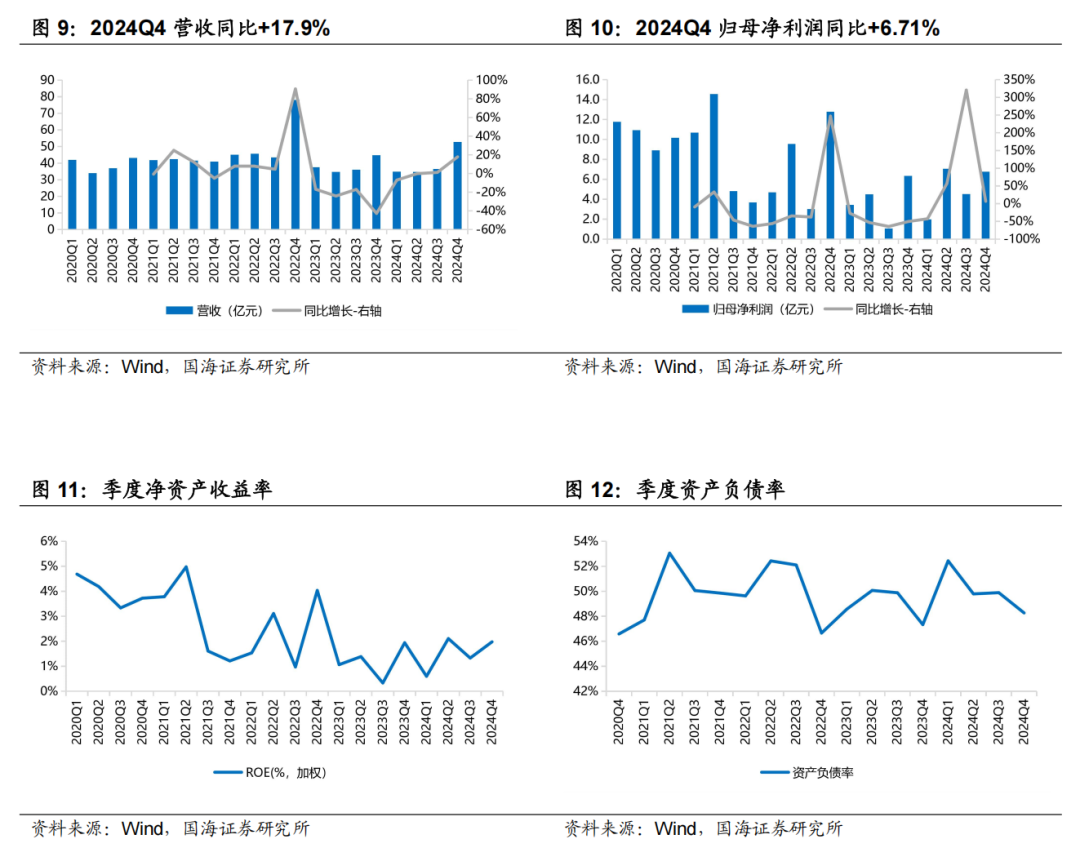

2024年Q4单季度,公司实现营业收入52.74亿元,同比 17.9%,环比 44.3%;实现归母净利润6.77亿元,同比 6.7%,环比 50.0%;扣非后归母净利润6.9亿元;经营活动现金流净额为54.72亿元。销售毛利率为26.38%,同比 0.59个pct,环比-3.52个pct;销售净利率15.10%,同比-1.39个pct,环比 0.51个pct。

01 主营产品销量提升,地产业务业绩贡献显著

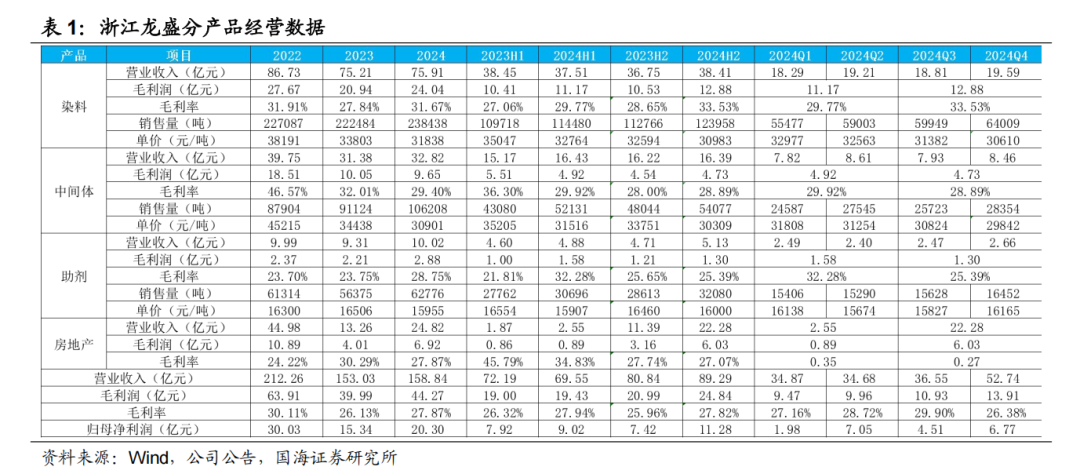

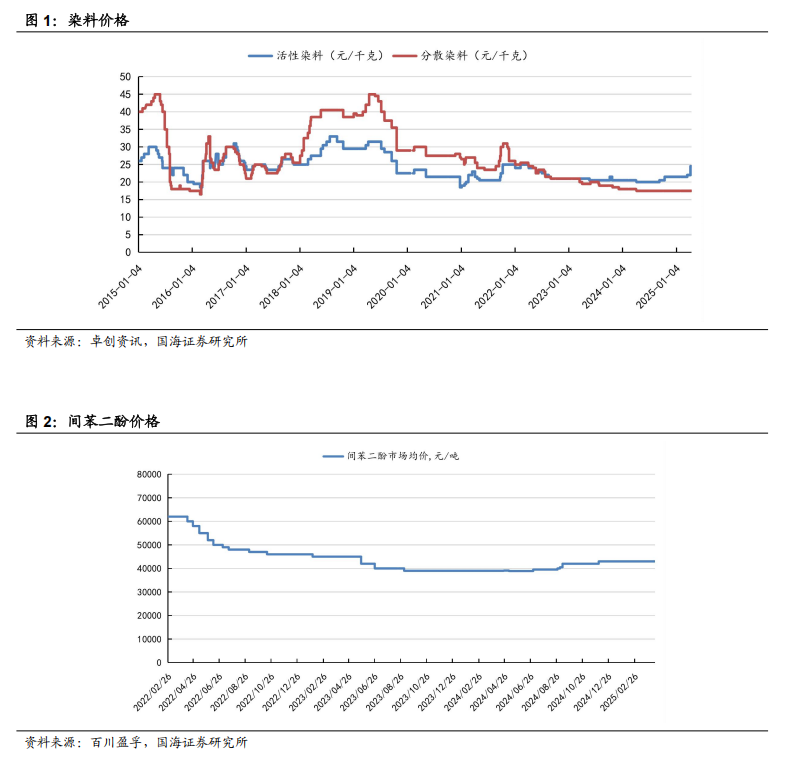

2024年,染料行业市场竞争持续,染料单价进一步下滑,据卓创资讯,2024年,分散染料和活性染料均价分别为17.6元/千克、20.5元/千克,同比分别下降1.95元/千克、0.24元/千克。销量方面,中间体业务同行产能释放导致竞争加剧,公司降本增效,2024年度中间体实现销量10.62万吨,同比 16.55%;染料业务方面,公司努力挤占市场份额,2024年度染料实现销量23.84万吨,同比 7.17%,继续稳固行业龙头地位。房地产方面,华兴新城项目住宅全面封顶,“湾上”分三批次推盘入市,截至2024年报,去化率已超九成。

02 染料、中间体以量补价,2024Q4业绩同环比提升

03 行业底部企稳回升,龙头优势持续强化

染料行业自2021年下半年进入下行周期,当前激烈的市场竞争仍在持续,但整体已处底部,分散染料底部企稳,活性染料价格止跌回升。据卓创资讯,2024Q4,分散染料和活性染料市场均价分别为17.5、21.4元/千克,环比Q3持平、 1.28元/千克。公司通过整合龙盛与德司达各项优势,现已成为全球规模最大的纺织用化学品生产服务商。公司实施纵向延伸战略,从单一染料业务向特殊化学品领域拓展。重点布局间苯二酚、对苯二胺、间氨基苯酚等核心中间体生产,配套开发还原物等系列中间体产品,强化上游原料供应链控制力。未来将通过自主研发与战略并购双轮驱动,打造跨领域特殊化学品综合服务商。

04 持续回报股东,彰显长期发展信心

2024年4月14日,公司发布2024年度利润分配预案公告。本次利润分配每10股派发现金红利2.50元(含税),合计拟派发现金红利8.13亿元(含税),占公司2024年度归属上市公司股东净利润的40.06%。公司每年现金分红稳定,持续回报股东,彰显公司长期发展信心。

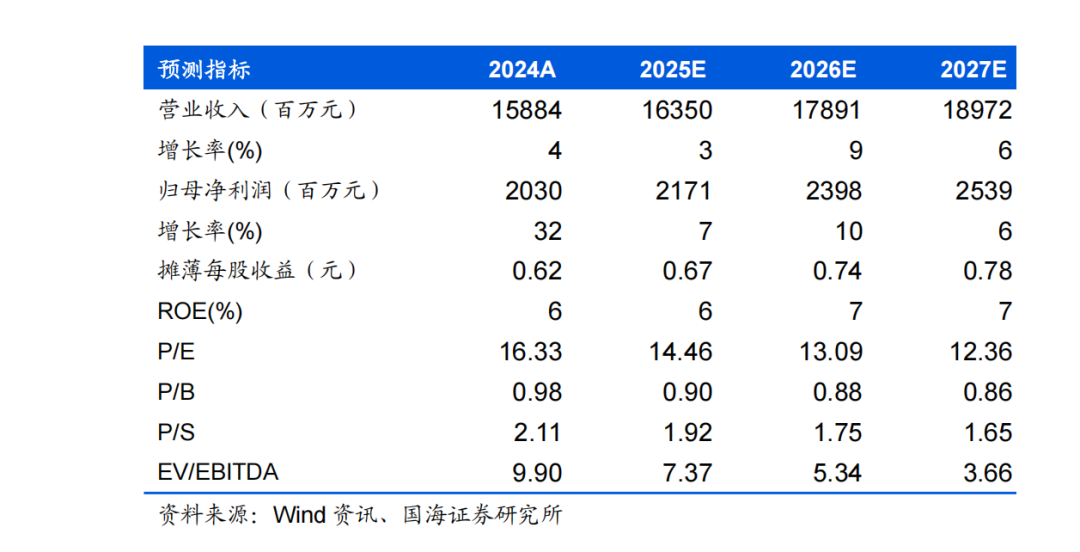

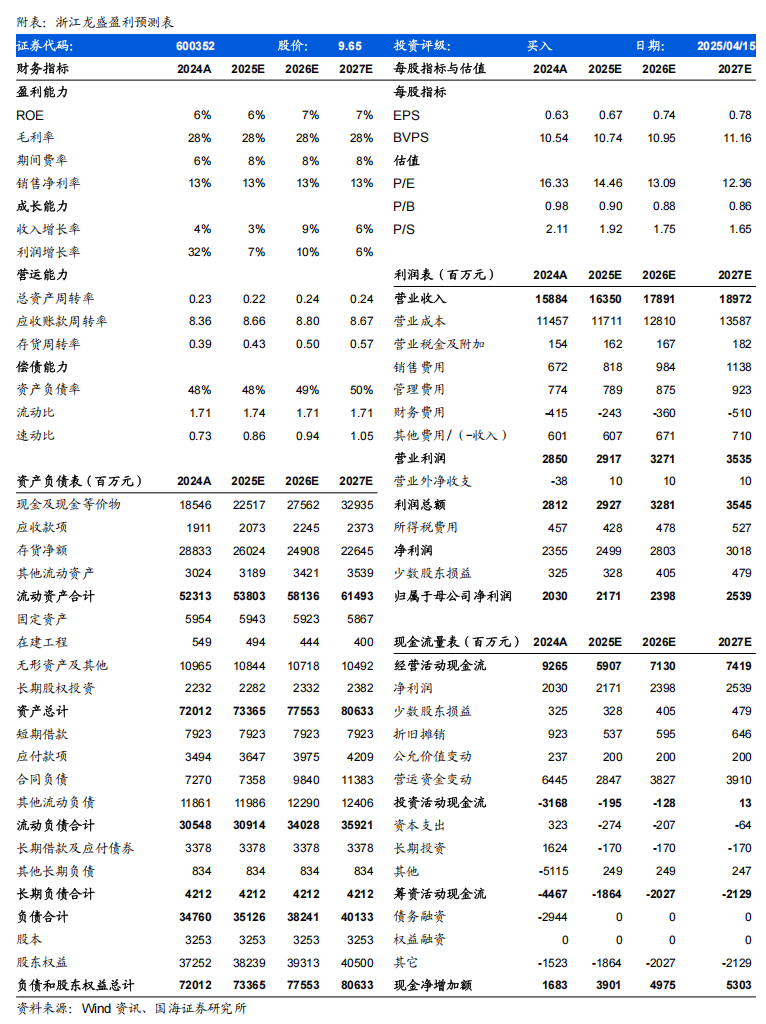

盈利预测和投资评级

预计公司2025/2026/2027年营业收入分别为163.50、178.91、189.72亿元,归母净利润分别为21.71、23.98、25.39亿元,对应PE为14.5、13.1、12.4倍,考虑到公司作为染料龙头优势显著,维持“买入”评级。

风险提示

染料价格大幅下跌风险;下游行业周期性波动风险;行业监管政策变化风险;环保政策变化风险;行业竞争加剧风险;全球贸易摩擦。

VIP复盘网

VIP复盘网