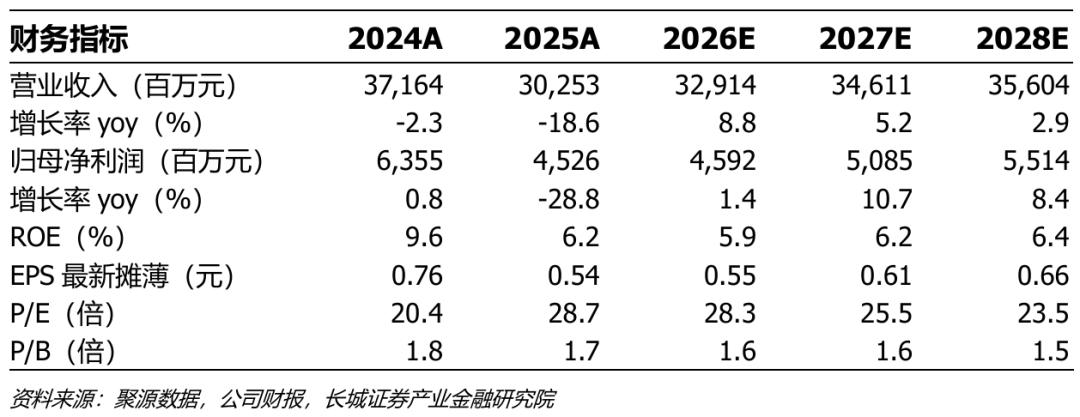

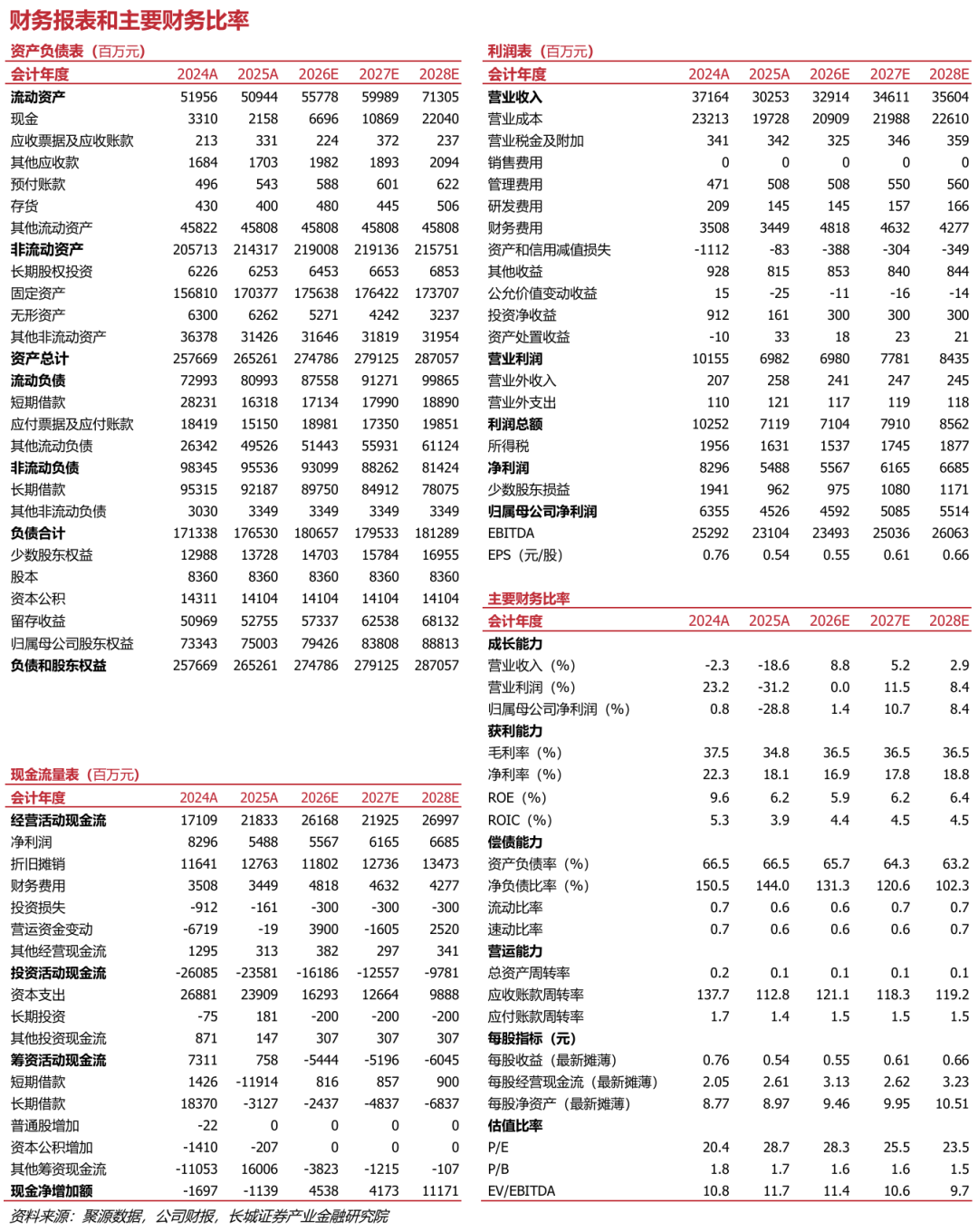

事件:公司发布2025年年报,全年实现营业收入302.53亿元,同比减少18.60%;归母净利润45.26亿元,同比减少28.78%。基本EPS为0.5414元/股,同比减少28.25%;加权平均ROE为6.08%,同比减少2.59个百分点。2025年度公司拟派发现金红利13.58亿元(其中,中期分红8.36亿元已派发),总分红比例30.01%,符合2025-2027年分红规划。

业绩短期承压,经营现金流明显改善。2025年公司归母净利润同比下滑28.78%,剔除火电业务出表影响后,新能源业务归母净利润同比下降22.46%。利润承压主要源于三方面:一是风电平均上网电价同比明显下降,主要受市场交易规模扩大、平价项目增加及结构性因素影响;二是2025年部分区域平均风速同比下降0.1米/秒;三是限电比例同比升高,限电损失增加。

现金流层面,公司表现稳健,全年经营活动现金流净额达218.33亿元,同比增长27.61%,主要得益于可再生能源补贴回款显著提速(前三季度回款92.5亿元,同比增长168%)。绿电绿证交易持续放量,全年绿电交易85.6亿千瓦时(yoy 27.74%),绿证交易1632.2万张(yoy 59.47%);福建首笔6年期绿电合约落地,溢价逾20元/兆瓦时,绿色环境价值加速兑现。

装机规模快速扩张,发电量稳步增长,电价呈现结构性下行。截至2025年底,集团(指公司及附属公司,下同)控股装机容量达45.99GW,其中风电32.15GW、太阳能13.84GW;全年净新增装机4.85GW;全年累计取得开发指标8.63GW(风电4.27GW、太阳能4.36GW),资源储备充足。

发电量方面,全年累计完成发电量764.69亿千瓦时(yoy 1.22%),新能源发电量同比增长11.82%,其中风电发电量630.86亿千瓦时(yoy 4.19%),太阳能发电量133.77亿千瓦时(yoy 70.92%)。

电价方面,风电平均上网电价475元/兆瓦时,同比减少52元/兆瓦时,主要由于风电市场交易规模扩大、平价项目增加及结构性因素;太阳能平均上网电价318元/兆瓦时,同比减少17元/兆瓦时,主要由于市场交易规模扩大,交易电价偏低拉低均价。

聚焦大基地与海风,2026年目标开工投产各450万千瓦。公司聚焦“沙戈荒”大基地和海上风电规模化开发。根据2025年12月12日投资者关系管理信息,宁夏腾格里沙漠新能源基地作为“宁电入湘”重点配套电源,首批300万千瓦光伏于2025年10月25日全容量投产;在运/已获取开发指标海上风电项目容量为260/464万千瓦,海南东方CZ8场址50万千瓦海上风电项目于2025年10月全面开工,为集团首个深远海项目。

科技创新方面,公司发布行业首个新能源AI大模型“擎源”,其“风电行业高质量数据集”获国家数据局与国资委双重权威认证;全球首座风渔融合浮式平台“国能共享号”完成验收,国内首套海上风电综合探测平台“国能海测1号”成功投运。

2026年,公司计划开工、投产新能源项目各450万千瓦。

国际化布局多点开花,海外储备持续扩充。公司系统谋划“一核发展、两翼驱动、五域布局、六维支撑”境外战略,聚焦重点区域实现稳健突破:2025年,南非塔拉农场、卡弗兰特等合计144万千瓦太阳能项目获选批复;沙特220万千瓦风电项目获投标资格;与南非电力公司(Eskom)签署合作谅解备忘录,形成“多点开花”的境外储备布局。

投资建议:公司作为新能源运营平台,短期虽受电价下行及消纳压力影响,但经营现金流明显改善,绿电绿证交易持续增长,大基地与海风项目储备充足,科技创新持续赋能。建议积极关注公司“十五五”开年大基地项目落地节奏,及电力市场化交易进展,我们预计公司2026-2028年实现营业收入329.14、346.11、356.04亿元,同比增长8.8%、5.2%、2.9%;实现归母净利润45.92、50.09、53.57亿元,同比增长1.4%、9.1%、6.9%;对应EPS为0.55、0.60、0.64元;对应PE为28.3X、25.9X、24.2X,维持“增持”评级。

风险提示:

----------------------------------------------

VIP复盘网

VIP复盘网