【摘要】

“十五五”规划明确脑机接口为培养壮大新兴产业和未来产业的重点赛道之一。脑机接口从国家科技战略项目转向战略性未来产业,产业化与经济价值凸显。

近年来,脑机接口技术成为全球科技前沿领域中最受瞩目的增长点之一,随着神经科学、人工智能和微电子技术的迅速发展,BCI技术正逐渐从实验室走向商业化应用。

据Grand View Research统计数据,全球脑机接口市场规模由2019年的12亿美元,增长至2023年近20亿美元,2019-2023年复合增长率超13%。

【正文】

1、国内政策持续加码赋能,脑机接口产业有望加速发展

脑机接口从国家科技战略项目转向战略性未来产业,产业化与经济价值凸显。

2016年,《“十三五”规划纲要》将“脑科学与类脑研究”列为国家重大科技创新项目和工程,正式标志着“中国脑计划”启动;

2016 年《“十三五”国家科技创新规划》中,我国的脑科学和类脑研究列为国家战略,并提出了“一体两翼”的布局:以脑认知原理为主体,以类脑计算与脑机智能、脑重大疾病诊治为两翼,搭建关键技术平台,抢占脑科学前沿研究制高点。

“十五五”规划明确脑机接口为培养壮大新兴产业和未来产业的重点赛道之一,明确加快新型电极与专用芯片等基础软硬件、信号编解码算法、汉语语料数据库等关键技术攻关,推动脑机接口产品在脑疾病诊治、运动康复治疗、健康监测等领域应用。

图:中国脑计划框架“一体两翼” 图:脑机接口产业化和经济价值可期

来源:开源证券、九方金融研究所

2025年7月,工信部等七部委颁布《关于推动脑机接口产业创新发展的实施意见》,提出总体目标、重点任务、重点工程和保障措施,形成了明确的产业长期发展路径和两个阶段性目标:

(1)到2027年,脑机接口关键技术取得突破,初步建立先进的技术体系、产业体系和标准体系。电极、芯片和整机产品性能达到国际先进水平,脑机接口产品在工业制造、医疗健康、生活消费等加快应用。

产业规模不断壮大,打造2至3个产业发展集聚区,开拓一批新场景、新模式、新业态。

(2)到2030年,脑机接口产业创新能力显著提升,形成安全可靠的产业体系,培育2-3家有全球影响力的领军企业和一批专精特新中小企业,构建具有国际竞争力的产业生态,综合实力迈入世界前列。

2025年初,北京、上海市科委均出台了代表性的地方政策,加速脑机接口产业发展。

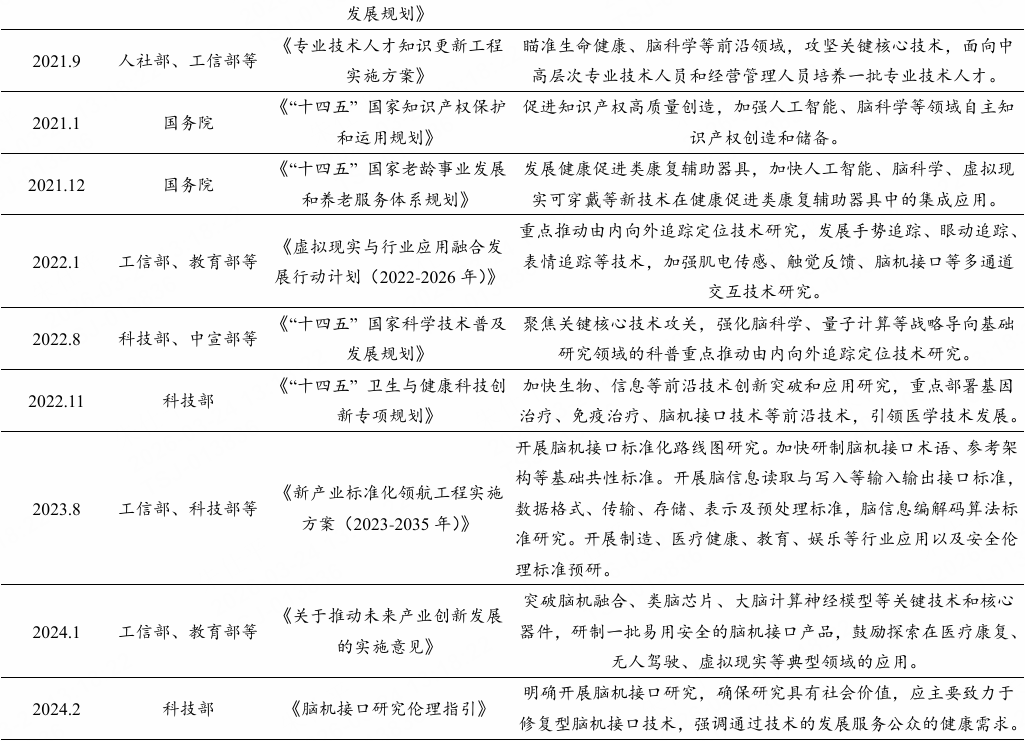

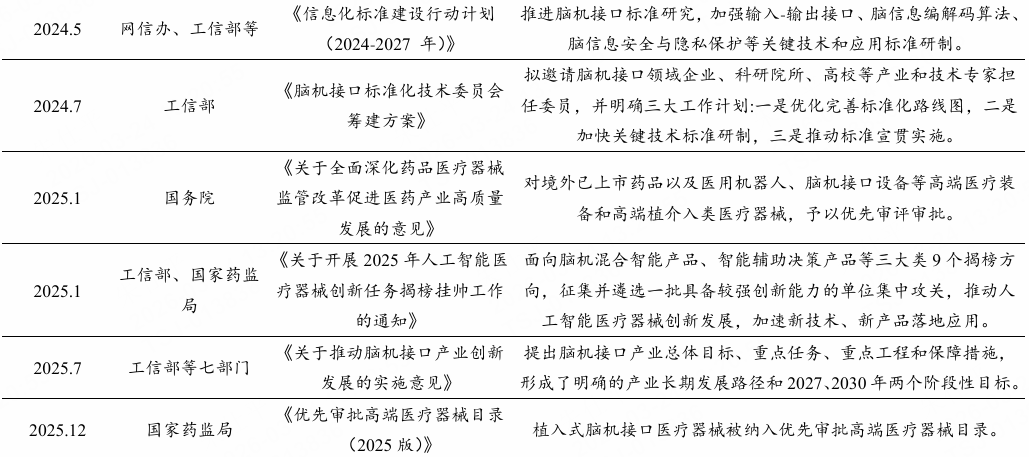

表:中国“十三五”以来国家级脑机接口相关政策梳理

来源:开源证券、九方金融研究所

2、脑机接口:大脑与外界双向沟通的媒介

2.1、国内政策持续加码赋能,脑机接口产业有望加速发展

脑机接口(brain-computerinterface,BCI)是一种前沿的跨学科复合技术,融合神经科学、脑科学、计算机科学、控制论、信息科学与技术、智能科学与技术、医学等多学科,可以直接读取大脑的神经信号来实现人脑与外部设备之间的通信。

它通过机器学习模型等对神经活动进行解码,解析出神经活动中蕴含的主观意图等信息,基于这些信息输出相应的指令,操控外部装置实现与人类主观意愿一致的行为,并接收来自外部设备的反馈信号,构成交互式闭环系统。

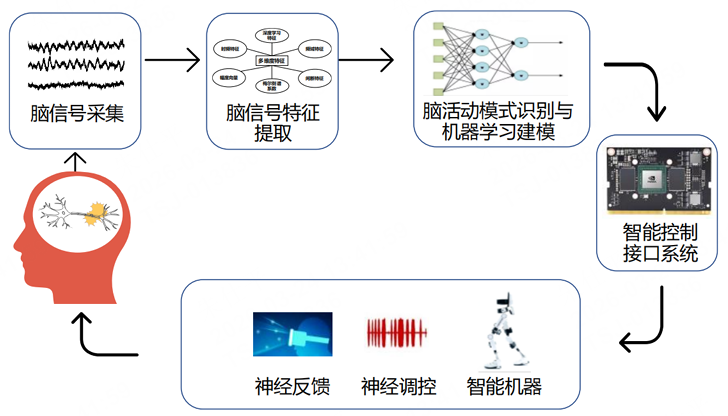

脑机接口是交互式闭环系统,其技术运作包含四大环节:信号输入、信号处理、设备控制、调控反馈。

信号输入:检测包含特定特征的脑电活动信号,信号来源既可是自发脑电,也可是外部刺激诱发的脑电;信号处理:对原始脑电信号分析处理,转换为数字信号并完成特征识别、分类;

设备控制:通过控制接口依据处理结果生成控制命令,驱动输出设备。调控反馈:亦可通过神经调控与神经反馈,实现双向脑机交互。

图:脑机接口是交互式闭环系统

来源:开源证券、九方金融研究所

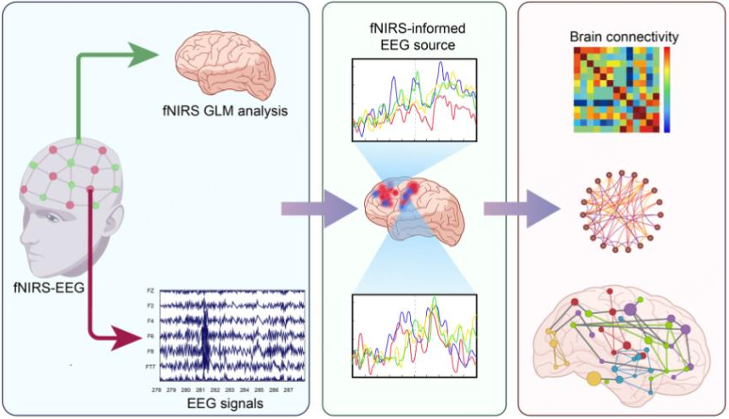

多模态联合应用成为信息交互的发展趋势。由于脑电信号本身的空间分辨率较差,时间分辨率较好的特点,脑机信息交互手段预计将从原来的以电为主,走向电、光、磁、声等各种手段的综合,通过不同交互手段的联用,提升了脑机接口技术应用的效果。

fNIRS EEG联用,对脑科学研究提供了很好的技术手段和很大的帮助。功能性近红外光谱(fNIRS)具有高空间分辨率,能够测量大脑皮层的血氧水平变化,而脑电图(EEG)则提供高时间分辨率的脑电活动信号。

脑电的时间分辨率与近红外脑功能成像的空间分辨率两者结合互补,能够提供更全面的大脑活动信息,包括神经元活动和血流动力学反应,从而实现更精确的脑功能分析。

图4:fNIRS-EEG用于运动功能评估和中风后康复,效果更佳

来源:开源证券、九方金融研究所

2.2、全球脑机接口市场增长潜力凸显,中国产业规模比重持续提升

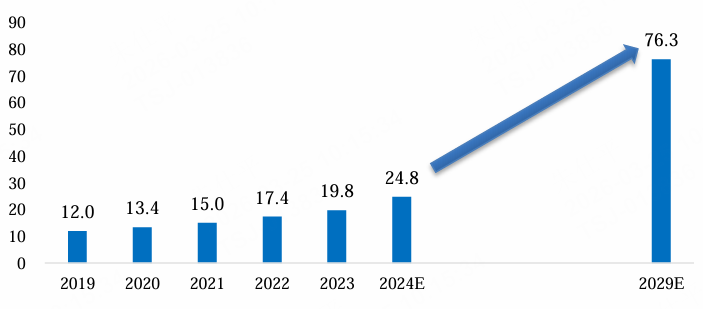

近年来,脑机接口技术成为全球科技前沿领域中最受瞩目的增长点之一,随着神经科学、人工智能和微电子技术的迅速发展,BCI技术正逐渐从实验室走向商业化应用。

据Grand View Research统计数据,全球脑机接口市场规模由2019年的12亿美元,增长至2023年近20亿美元,2019-2023年复合增长率超13%。

图:2019-2029年全球脑机接口产业规模及前景预测(单位:亿美元)

来源:开源证券、九方金融研究所

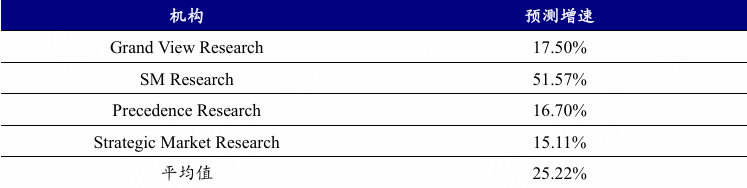

表:主要海外机构预测的全球脑机接口产业未来五年增速(单位:%)

来源:开源证券、九方金融研究所

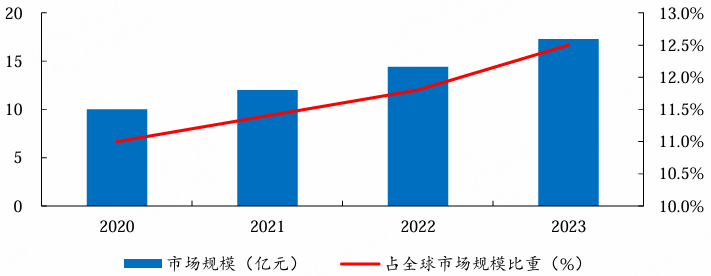

我国脑机接口产业处于全球领先水平。据量子位数据,2020年我国脑机接口市场规模约十亿元,2023年我国脑机接口行业市场规模增至约17.3亿元,我国脑机接口市场规模占全球脑机接口市场规模也增长至12.5%。

图:中国脑机接口行业市场规模及占全球市场规模比重(单位:亿元,%)

来源:开源证券、九方金融研究所

3、上游核心技术持续突破,下游落地应用空间广泛

3.1、脑机接口产业链完整,上中下游区位清晰

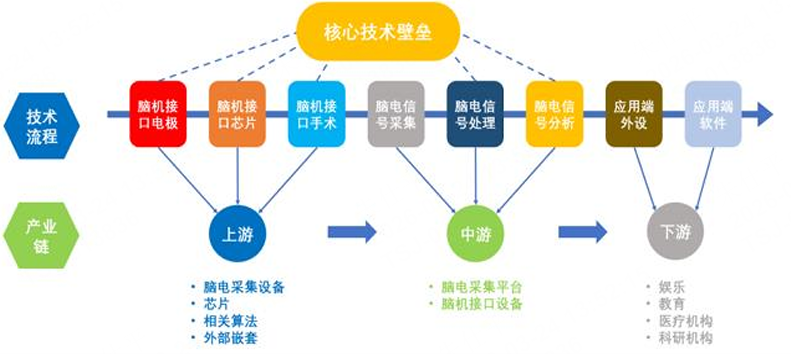

脑机接口行业已经形成了完整的产业链,涵盖上游(科研工具、软硬件及算法)、中游(信号采集感知处理等)、下游(医疗健康、生活消费、教育等)等多个环节。

图:脑机接口产业链完整,下游应用广泛

来源:开源证券、九方金融研究所

3.2、脑机接口核心技术壁垒集中于产业链中上游

脑机接口核心技术壁垒集中在产业链中上游。

脑机接口产业链目前仍在发展初期阶段,脑机接口需要实现脑电信号的预处理、信号通信、部分信号处理环节,其产业链目前可分为上游、中游、下游三个环节;

其中产业链上游以脑电采集设备、芯片、相关算法供应商为主,中游以脑电采集平台和脑机接口设备为主,下游为脑机接口技术细分场景应用,包含娱乐、教育、医疗机构和科研机构等。

目前脑机接口核心技术壁垒主要包括硬件(电极、芯片)、脑机接口手术、脑电采集处理与分析,集中在产业链中上游。

图:脑机接口核心技术壁垒集中在产业链中上游

来源:开源证券、九方金融研究所

3.2.1、上游技术壁垒集中于电极和芯片

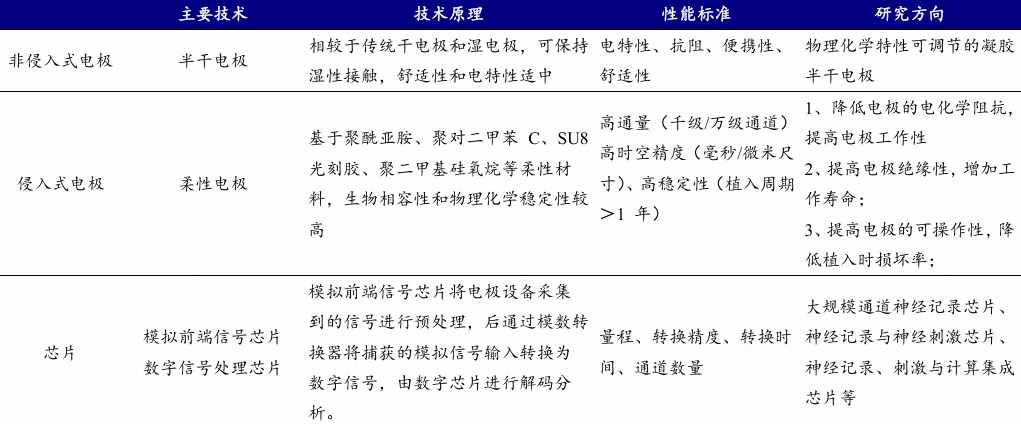

脑机接口产业链的上游企业数量占比为8%,上游技术和产品主要涵盖核心元器件,其中电极与芯片是关键组成部分,当前该技术领域尚未形成统一标准。有创电极技术各有优劣,呈现出多家企业主导不同类型电极并行发展的态势。

(1)非侵入式电极

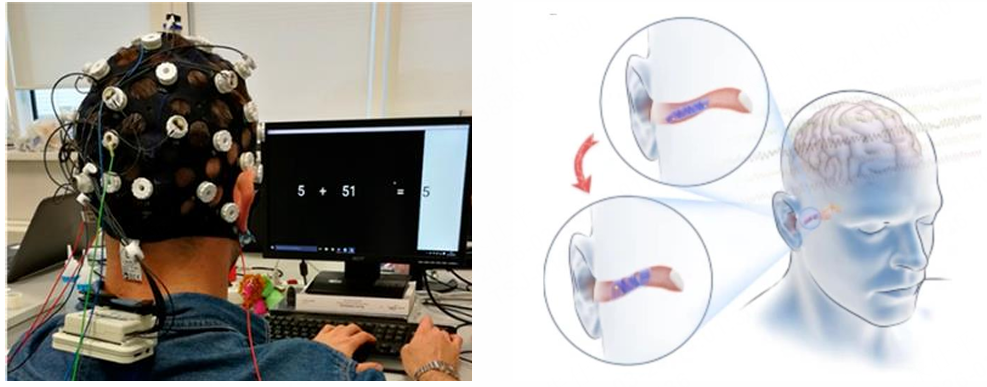

头戴式脑电帽电极的制备较为简单,通常是将金属电极嵌入到头戴式帽子中,并与放大器相连。这些电极通常由银/银氯化物和碳纳米管等材料制成,其制备过程涉及金属电极的制备和头戴式电极的集成。

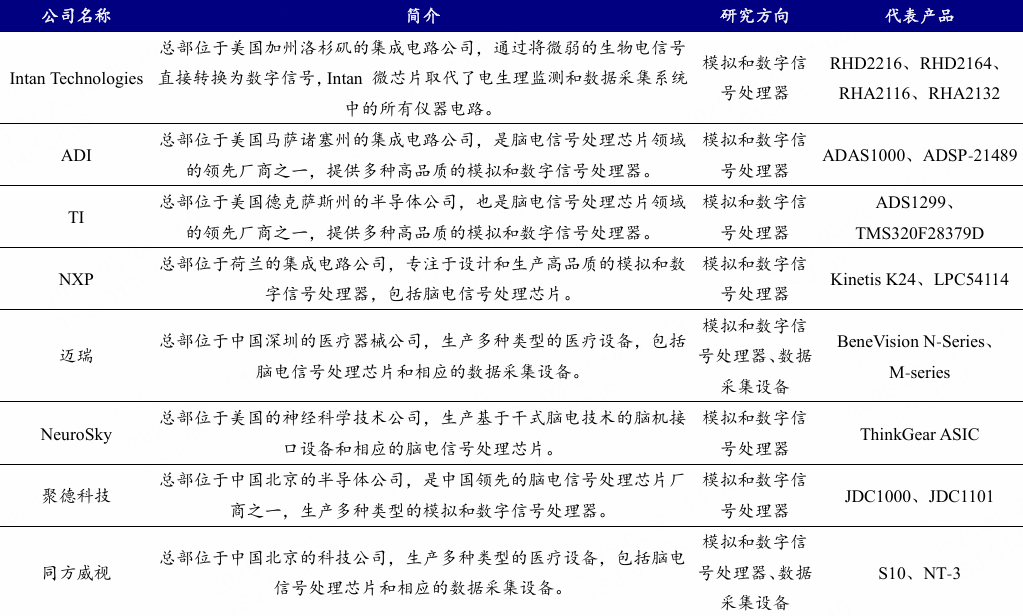

头戴式脑电帽电极需要与脑机接口放大器相匹配,以确保信号的质量和可靠性。一些脑机接口设备制造商,如美国的NeuroSky和Emotiv公司等,提供完整的头戴式脑电帽电极和相应的放大器设备。

非侵入式脑机接口电极按是否需液体介质可分为干、湿、半干三类。湿电极信号稳定,但存在凝胶干燥衰减、需清洗头皮等问题;干电极使用便捷,却面临阻抗高、信号不稳的缺陷;半干电极兼顾两者优势,然传统产品刚性较强,易因头部活动移位。

核心矛盾集中在信号质量与使用便利性的平衡,改进方向除传统的柔性化、高密度升级外,新增动态电极重构与智能降噪、仿生材料适配优化两大创新方向,同时拓展多元佩戴形态提升实用性。

图:非侵入式EEG电极帽 图:入耳式脑电EEG

来源:开源证券、九方金融研究所

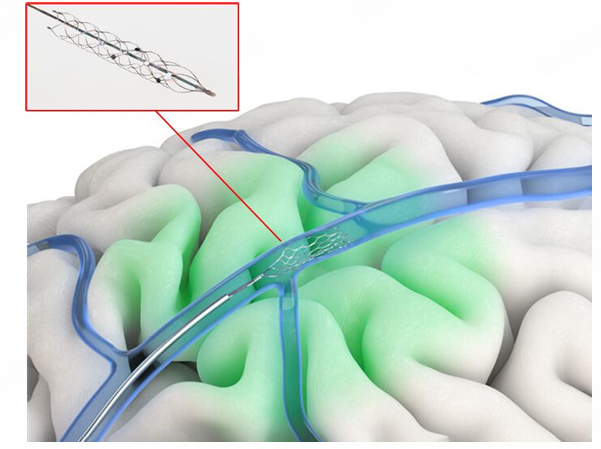

(2)介入式电极

介入式脑机接口通过经血管植入电极的方式,也是半侵入式的一类新兴技术,相比于侵入式脑机接口产品避免了开颅手术,不仅降低了手术风险,更具有创伤小、恢复期短等优点,代表产品为Synchron研发的Stentrode,采用静脉窦支架技术,在目标位置放置自膨胀支架电极阵列。

相较于非侵入式脑机接口,介入式脑机接口产品电极更接近大脑神经元活动区域,能够提供更精确的脑电信号采集,在信号质量上具有显著优势,能够更准确地解码大脑意图。

图:Synchron研发的血管内电极Stentrode

来源:开源证券、九方金融研究所

(3)侵入式/半侵入式

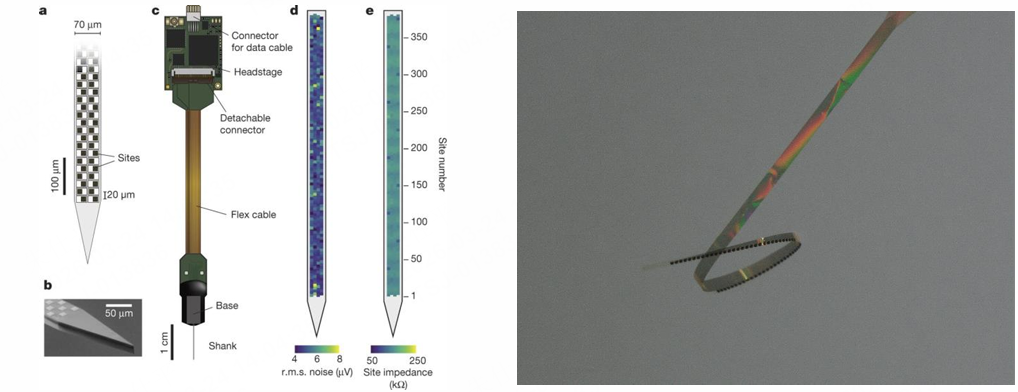

微纳电极生产工艺国产替代空间广阔,柔性电极成为主流方向。脑机接口电极是采集神经电生理的装置,当前电极技术主要分化为刚性硅基电极与柔性高分子电极两大路径。

柔性电极则以生物相容性与组织贴合度为核心优势,采用MEMS、微纳等工艺实现超柔性、高通道集成,是降低植入损伤、提升信号质量的主流方向。

微纳电极生产依赖半导体光刻、电子束曝光、化学蚀刻等工艺,以硅基底上形成微米级别的电极。生产过程中所需的光刻机、电子束曝光机等核心设备和耐高温、化学蚀刻的化学材料一定程度仍依赖海外厂商供应。

图:刚性硅基电极Neuropixel生产依赖硅片加工 图:超柔性电极约为头发丝的1/100

来源:开源证券、九方金融研究所

国产柔性电极进展迅速,比肩国际先进水平。我国在该领域已实现从追赶到局部领先的突破。

阶梯医疗、脑虎科技等公司均已自研高通量超柔性电极,并且阶梯医疗正在建设国内首条脑机接口超柔性电极MEMS产线;科研层面,中科院等机构成功研制介入式柔性电极。

更值得关注的是,衷华脑机已开发出通道数高达6.5万的超高密度阵列,处于世界领先水平,彰显了我国在系统集成与前沿创新上的强大潜力,技术产业化进程加速。

半导体产业链发展推动脑电信号处理芯片规模化生产。脑电信号处理芯片是将脑电信号转化为数字信号的芯片,主要由模数转换器、滤波器、放大器及数字信号处理器等高精度模块集成,需匹配专用硬件(如采集器)与软件以保障信号可靠性。

研发环节涉及模拟/数字电路设计、射频与低功耗技术,依赖高精度设计软件、仿真工具及高端制造设备。此外,核心原材料如硅晶圆、金属线材对精度和质量要求较高,目前仍依赖进口,Global Foundries、台积电、TE Connectivity等外资厂商在国内占主导地位,因此在高端脑电信号处理芯片的研发与生产上面临显著供应链制约。

表:脑电信号处理芯片规模化依托半导体产业链发展

来源:开源证券、九方金融研究所

聚焦底层核心技术突破,发展路径明晰。电极层面:非侵入式电极受头皮颅骨干扰,信号采集精度难保障,需突破抗干扰设计与高灵敏度材料技术。

侵入式电极面临长期植入的免疫排斥、组织损伤问题,则要解决生物相容性与长期植入稳定性;BCI芯片研发需满足脑电信号高通量、实时处理需求,芯片设计需协调算力、功耗与成本,专用BCI芯片研发涉及复杂电路设计与算法适配,技术门槛高;脑机接口手术对微创精度、术后安全性要求严苛。

此外,还包括脑电采集设备、处理算法、操作系统级分析软件及外部嵌套技术,依赖跨学科知识整合与工程创新。

表:上游硬件技术发展方向明确

来源:开源证券、九方金融研究所

3.2.2、 中游聚焦脑电采集、处理、分析

中游包括脑电采集平台、脑机接口设备,以脑电信号处理为核心,包含采集、处理、分析三大模块。

信号采集需提升设备抗干扰能力,确保数据稳定获取;信号处理通过滤波、放大等技术,将原始脑电转化为数字信号;信号分析依赖先进算法,完成特征识别与分类,解码大脑意图,是连接人脑与外部设备的技术枢纽,对算法精度、实时性要求高。

3.3、 下游应用场景广,医疗端潜力大

脑机接口技术应用场景广泛,赋能医疗健康、娱乐、智能家居、军事等诸多行业。

脑机接口主要功能可以归结为监测、替代、改善恢复、增强、补充:(1)监测(使用脑机接口系统监测部分人体意识状态);(2)替代(脑机接口系统的输出可以取代由于损伤或疾病而丧失的自然输出);

(3)改善/恢复(主要针对康复领域,改善某种疾病的症状或恢复某种功能);(4)增强(主要是针对健康人而言,实现机能的提升和扩展);(5)补充(主要针对控制领域,增加脑控方式,作为传统单一控制方法的补充,实现多模态控制)。

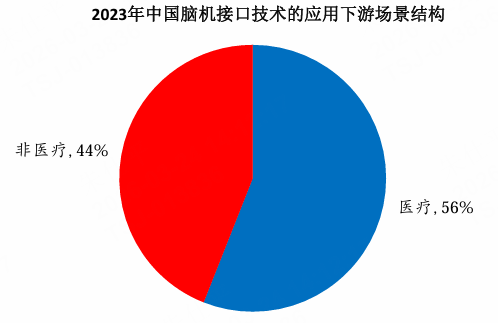

脑机接口下游应用场景以医疗方向为主。从下游应用结构来看,2023年中国脑机接口下游应用解决方案企业中医疗领域占比达到56%,其他消费类、工业类、教育类等非医疗领域企业占比44%。

图:脑机接口技术下游应用场景以医疗方向为主

来源:开源证券、九方金融研究所

VIP复盘网

VIP复盘网