核聚变助推规模降本,迎接高温超导产业的1-100

在一定温度下具备零电阻特性的超导材料在泛电力、工业、交通领域具备广泛应用前景。相比低温超导,高温超导更高临界温度、电流、磁场的优势拓展了超导材料的应用空间。近年来可控核聚变需求推动高温超导带材规模化降本,头部企业的生产成本已接近我们测算的工业加热、电力电缆领域应用平价线。我们看好核聚变需求加速释放推动高温超导经济性继续提升,打开百亿市场空间。

高温超导:更高临界温度、临界电流和临界磁场带来广阔应用空间

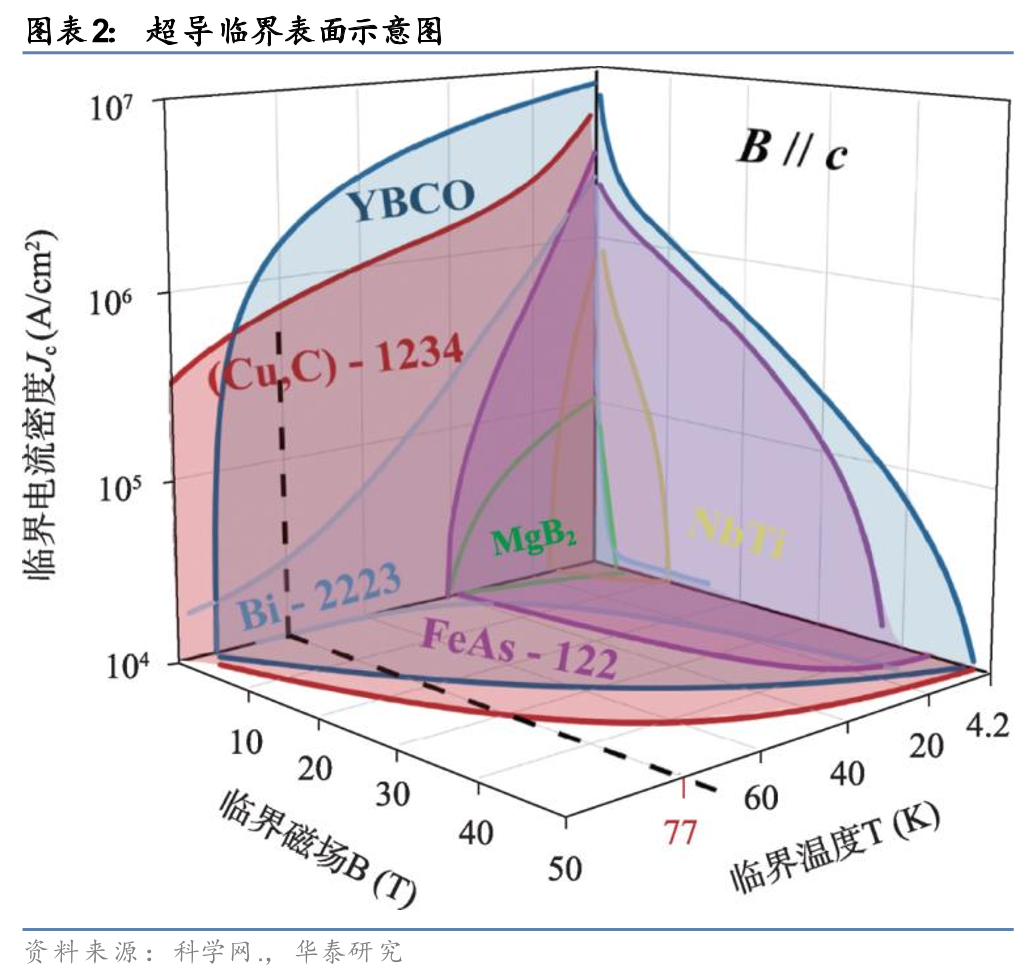

19世纪以来,人类持续寻找能实现在特定温度、磁场、电流范围内具备零电阻特性的超导材料,经历了低温超导一代高温超导二代高温超导的技术迭代,持续拓展超导临界态边界、拓宽超导材料应用场景:1)提高临界磁场(11T100T):可以在强磁场环境工作,并通过提高磁场缩小体积实现装置减重降本,满足可控核聚变、电机等领域需求;2)提高临界温度(9.2K92K):可以用液氮替代昂贵的液氦作为冷却剂,推动超导材料在电力电缆、工业加热等成本敏感型领域的推广;3)提高临界电流(105 A/cm²106 A/cm²):使得超导电磁弹射替代传统化学燃料的火箭推进系统和舰载机弹射系统,以及超导替代常导磁悬浮等应用在速度上取得优势。

核聚变需求推动高温超导带材降本超预期,泛电力产业空间即将打开

2024年全球高温超导带材市场规模约7.9亿元,在当前80~100元/米(4mm幅宽)的高温超导带材售价下,仅可控核聚变、大科学、军工等价格相对不敏感领域可能率先导入高温超导带材。但若要解锁工业、电力等泛民用场景的潜在需求,我们全生命周期成本模型理论估算高温超导带材的平价线分别在40、33元/米。以上海超导为例,过去三年,国内外核聚变托卡马克装置采购推动公司高温超导带材生产良率和产能利用率提升、原材料采购单价下降、折旧人工制造费用摊薄,公司高温超导带材单位生产成本累计下降65%至31元/米,展现出强大的规模降本能力。展望未来,我们预计通过原材料和零部件国产替代、生产速率和幅宽提升等路径,高温超导带材还能继续沿“销量每翻一倍,成本下降13%”的学习曲线降本,推动成本和售价迈向“平价”,推动高温超导带材终端市场规模从核聚变的十亿级,迈向工业应用百亿级、电力应用千亿-万亿级。

市场优势和工程优势,中国高温超导带材有望跑出全球加速度

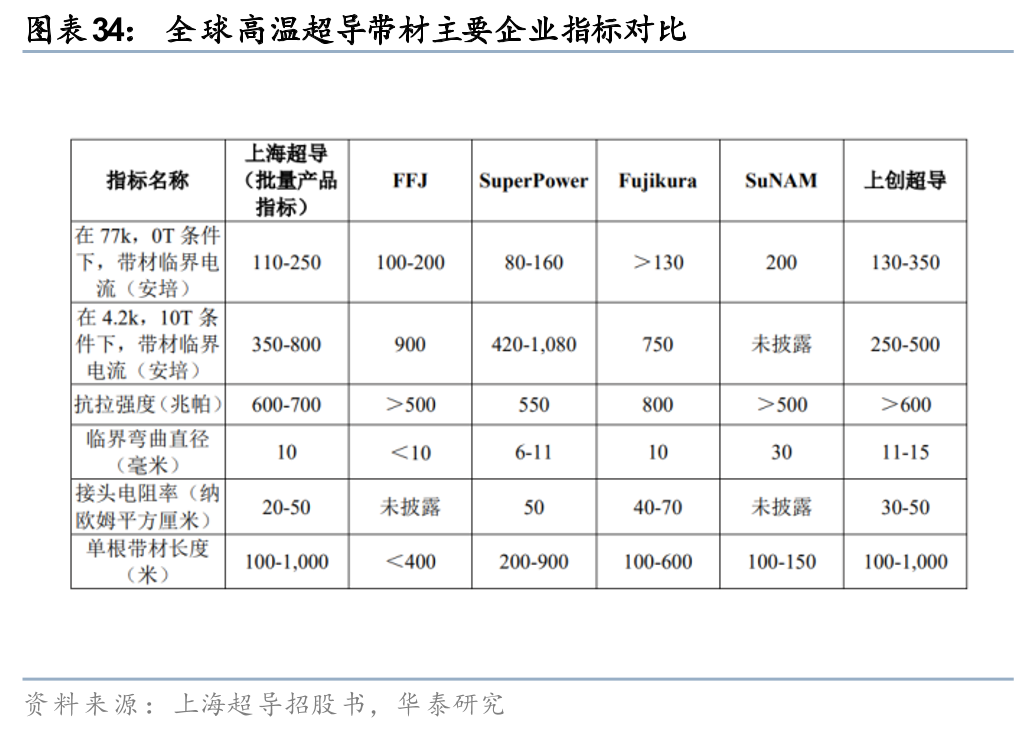

截止2024年末,我们估算全球高温超导带材合计产能约1.25万公里(4mm),实现产业化的企业不出十家,产能上千公里的不出三家。企业间的差异主要体现在高温超导层制备工艺路线选择上,从目前产业化进展来看,以上海超导、日本FFJ为代表的PLD路线,用脉冲激光轰击单一固体靶材实现精准沉积,工艺窗口更宽、工艺参数简洁、运维难度低,当前良率和产能在各技术路线中领跑;而东部超导、美国SuperPower专注的MOCVD路线,涉及到对多种金属有机前驱体同时化学气相沉积,理论成膜质量和性能最好,若能攻克工艺控制和运营维护挑战,在高端应用领域或将是具备竞争力的路线;上创超导的MOD路线虽然牺牲了理论性能上限,但液相前驱体涂布 热处理的工艺,从提升生产速率、连续生产长度、生产幅宽等降本维度分析潜力最大,不排除在对性价比要求高的应用市场具备特定优势。终端市场需求支撑、工程化能力优势、叠加资本市场支持,我们看好国内高温超导带材企业抓住全球产业机遇,跑出成长加速度。

风险提示:技术进步不及预期,政策支持不及预期,不可抗力风险。上海超导上市尚在申报阶段,招股说明书(申报稿)未经监管审核,相关信息可能与最终注册稿有出入。

百年沉淀:高温超导推动超导材料进入产业化快车道

总结:19世纪以来,人类持续寻找能实现在特定温度、磁场、电流范围内具备零电阻特性的超导材料,经历了低温超导一代高温超导二代高温超导的技术迭代,持续拓展超导临界态边界、拓宽超导材料应用场景:1)提高临界磁场(11T100T):可以在强磁场环境工作,并通过提高磁场缩小体积实现装置减重降本,满足可控核聚变、电机等领域需求;2)提高临界温度(9.2K92K):可以用液氮替代昂贵的液氦作为冷却剂,推动超导材料在电力电缆、工业加热等成本敏感型领域的推广;3)提高临界电流(105 A/cm²106 A/cm²):使得超导电磁弹射替代传统化学燃料的火箭推进系统和舰载机弹射系统,以及超导替代常导磁悬浮的应用在速度上取得优势。

从低温到高温,从稀土到富氢,超导的应用束缚逐步解开

超导材料,是指在特定温度、磁场、电流条件下,电阻突然降为零且完全抗磁性的材料。这些特性使得超导材料得以突破传统功能材料电磁能力的极限,理论上只要是用到电和磁的方面,超导材料都有用武之地。在实际应用中,超导材料只有在温度<临界温度(Tc)、磁场<临界磁场(Bc)、电流<临界电流(Jc)的组合区域内,材料才能保持超导态,这一组合区域一般也被称作超导材料的临界表面,即“材料还能维持超导状态”的最大能力边界。一旦超出了临界表面的任一方向,超导材料都会进入正常导电状态(也即“失超”)。

一般而言,超导材料的临界温度(Tc)和临界磁场(Hc)由材料本征性质所决定,而临界电流密度(Jc)则更多依赖于材料具体的磁通钉扎能力(即钉住超导体内缺陷处磁通涡旋的能力,从而实现能量损耗降低、临界电流提高),可以通过加工工艺来进行优化。为了不断拓宽超导材料的临界表面,全球自19世纪以来已经发现了上万种具备超导电性的物质,不断寻找同时兼具更高临界温度、更高临界电流,更强临界磁场的超导材料,经历了从低温超导到一代高温超导到二代高温超导的持续演进。并在这一过程中,持续提升超导材料的应用范围、改善超导材料的机械强度、降低超导材料的生产加工成本,推动超导材料工程应用可行性的不断提升。

具体而言:

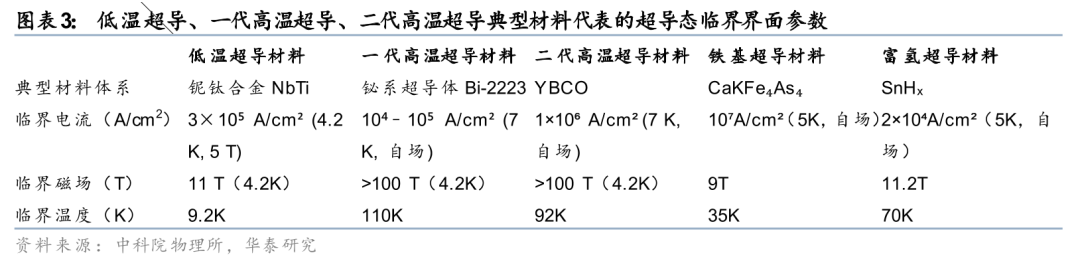

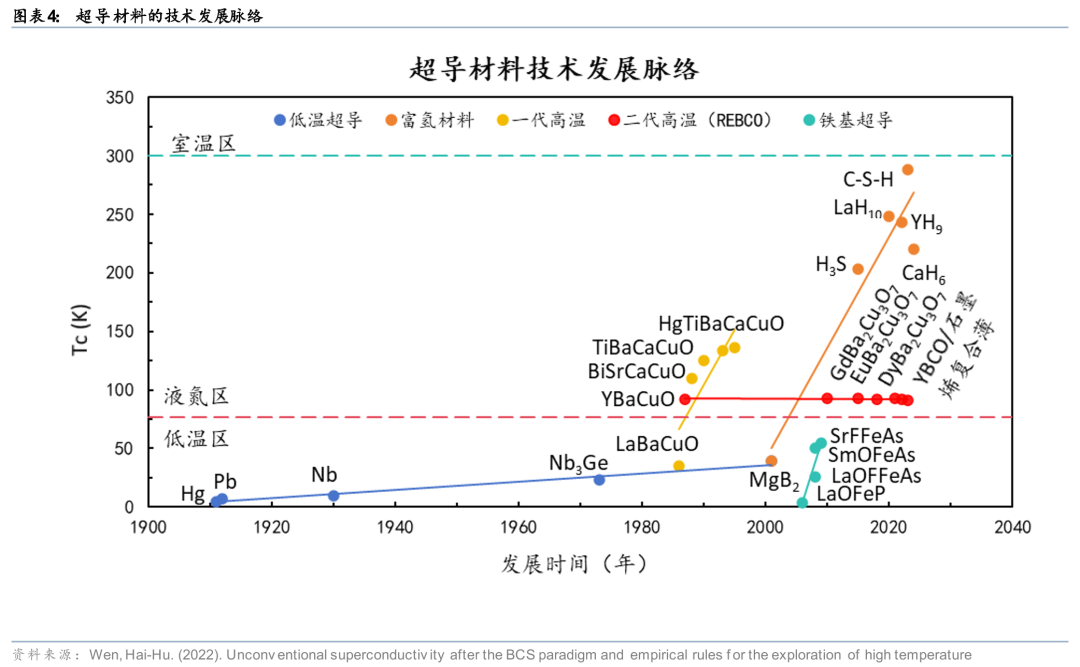

1. 1911 年,荷兰物理学家海克・卡末林・昂内斯首次发现汞(Hg)在4.2K低温下呈现超导性,开启了超导材料研究的篇章。此后,人们又陆续发现了其他具备类似超导特性的材料,如铅(Pb)、铌(Nb)等,这类材料进入超导态所需的临界温度(Tc)和贡类似,通常需要达到4.2~30K极低的温度区间,被统称为低温超导材料。对于低温超导材料而言,维持超导态所需的低温环境需要采用沸点低、惰性高的液氦作为环节冷却介质,而液氦资源稀缺、价格高昂,也一定程度上限制了低温超导材料的工程应用前景,其应用主要集中在科研、粒子加速器、医疗等价格敏感度相对低、精度要求相对高的特殊场景,目前主流应用的低温超导材料结构包括NbTi合金的两相结构和 Nb3Sn的 A15型晶体结构等。由于低温超导材料在高磁场下电流密度衰减较快,也限制了其在高场磁体如可控核聚变、超导电机等场景的应用能力。

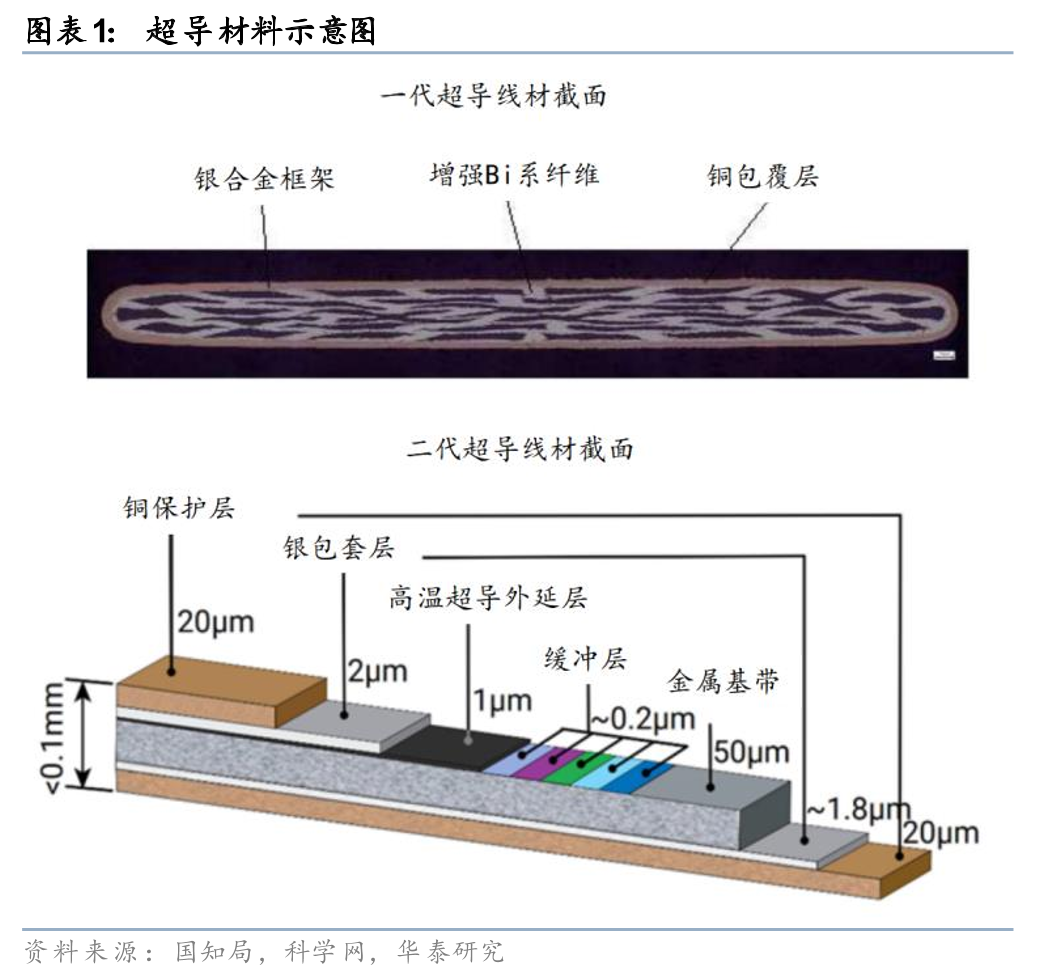

2. 为了解决低温超导材料对高成本液氦冷却的依赖问题,从20世纪80年代以来,围绕超导态临界温度更高的高温超导材料的研究开始加速。科研人员发现了一系列超导态临界温度在90K及以上的材料,统称为高温超导材料,这一温区下可以用成本更低的液氮替代液氦作为维持超导态所需的环境冷却介质,这一发现极大降低了超导材料的应用门槛,使得超导技术有望在泛电力领域(电力传输、电机电动、电磁)得到应用。一代高温超导材料如镧钡铜氧(LaBaCuO)、铋锶钙铜氧(BiSrCaCuO)相继于1980年代问世,临界温度从35K提升至最高125K,进入液氮冷却温区。然而,一代高温超导材料的应用仍受到几方面限制:1)高温超导材料均属于氧化物陶瓷材料,天然脆性较大,一代高温超导采用粉末套管制备工艺,限制了材料的机械性能;2)一代高温超导材料的磁通扎钉能力较弱,导致临界电流密度会随临界磁场的增强而急剧下降,限制了材料的高场应用;3)一代高温超导材料的制备中用银作为套管,银成本占比高达70%,限制了材料的经济性。

3. 为解决一代高温超导材料临界磁场电流低、用银量高、脆性大的问题,20世纪90年代后二代高温超导材料应运而生。第二代高温超导材料的典型代表是REBCO(REBa2Cu3Ox, RE = Y或某些稀土元素)即稀土钡铜氧化物,相较于一代高温超导材料,二代高温超导材料在性能上又有了进一步的提升,不仅在超导转变温度上保持在液氮区,而且在载流能力和机械性能等方面表现更为优异,其外延生长薄膜工艺改善了陶瓷材料的脆性问题,且对银的使用量限制在了1~3um(根据上海超导招股书数据,我们估算使得银占直接材料占比降至20%左右,占总生产成本的比例降至3%左右),使得高温超导材料的工程可实现性得到提高,更适合制备成各种超导器件,极大地推动了超导材料向工程应用领域的迈进。

4. 在第二代高温超导材料发展的同一时期,铁基超导材料和富氢超导材料已进入了科研人员的视野,拓宽了超导材料的家族范围。其一,铁基超导材料如锶铁砷氟(SrFFeAs)虽然和低温超导材料一样需要在更低温的液氦温区下运行(临界温度35K,低于第二代高温超导但高于低温超导),但一方面铁基超导材料的各向异性相比第二代高温超导材料更弱,这意味着在电流传输方向和磁场取向发生变化时,铁基超导材料的临界表面形状变化更小,因此在工程应用中材料的形态更丰富(可以是带材,也可以是线材、块状材料等)、器件设计更灵活。另一方面,铁基超导材料的原材料和制备成本较低,不依赖于稀土元素,其原材料成本相对较低,并能够采用成本较低的粉末装管法制备高性能线带材。其二,富氢超导材料如氢化镧(LaH₁₀)、氢化钇(YH₉)等也正在成为超导研究的新热点,其最引人注目的便是临界温度的大幅提升(250~260K),部分材料的临界温度已接近室温区,朝着实现室温超导这一终极目标迈出了重要一步。

高温超导:更高临界温度、临界电流和临界磁场带来更广阔的应用空间

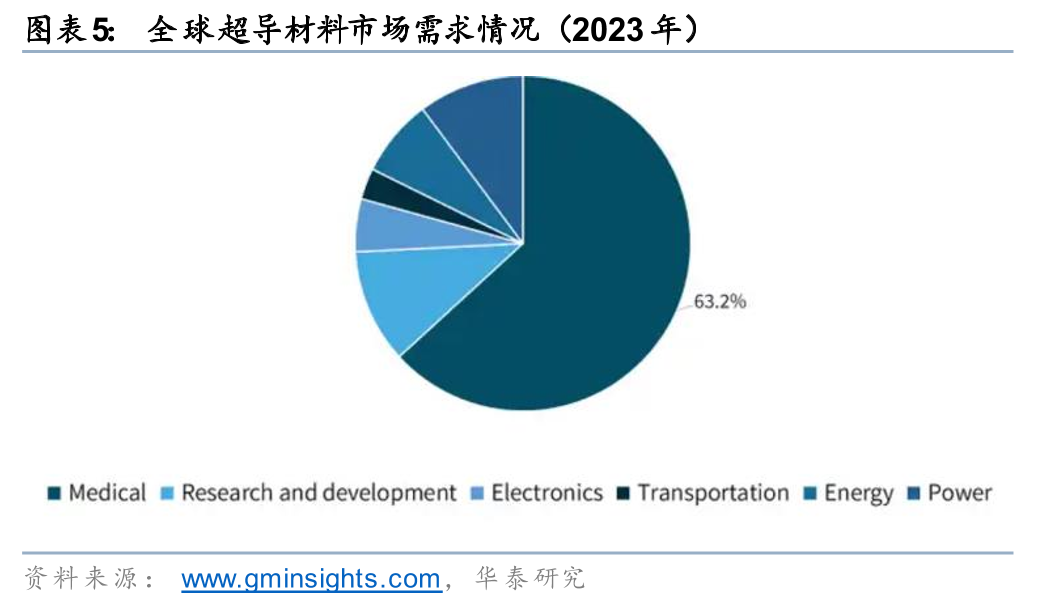

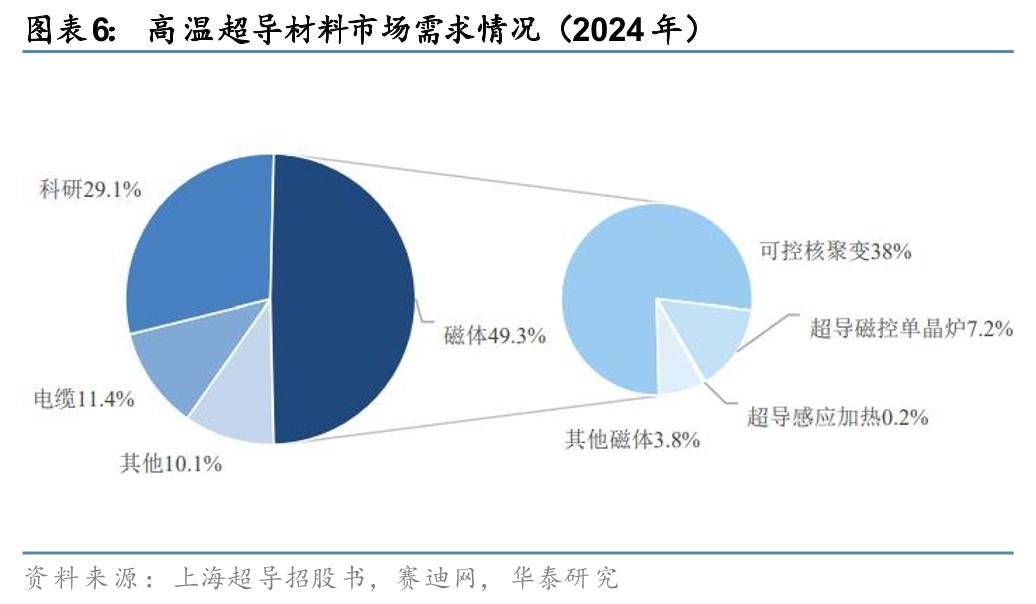

超导材料具有零电阻、完全抗磁性、量子隧穿效应三大基本特性,可以实现大电流输运、产生强磁场等先进技术,是具有战略意义的前沿新材料,在可控核聚变、超导电力、大科学装置、高端制造、医疗装备及交通运输等方面都有重要的应用价值和广阔的应用前景。根据欧洲超导行业协会Conectus,2023年全球超导产品市场规模约68亿欧元;从终端应用来看,根据Global Market Insights2023年全球超导材料最大的下游应用为医疗(占比达到63.2%),其次为科研、电力、能源等领域。高温超导的渗透率仍在个位数、产业发展刚刚起步。根据赛迪网,2024年全球高温超导材料市场规模约7.9亿元,同比 77.3%,其中磁体、科研、电缆、其他分别占到需求的49.3%、29.1%、11.4%、10.1%,磁体中下游应用的构成为可控核聚变(38%)、超导磁控单晶炉(7.2%)、超导感应加热(0.2%)和其他(3.8%)。

展望未来,高温超导在更高温度、更大电流、更强磁场条件下展现出的更优性能或推动其应用领域的不断拓宽。一方面,高温超导更小体积实现更大磁场的特征使其在可控核聚变、电机(如风电、船舶等领域)等领域发挥性能提升 减重降本的功能;另一方面,高温超导摆脱液氦冷却依赖、得以使用低成本液氮制冷,拓宽了超导材料在电缆、工业感应加热等成本敏感型领域的应用潜力;此外,高温超导更大临界电流的优势能够满足电磁弹射替代传统燃料推进,以及超导磁悬浮替代常导磁悬浮等领域对速度的要求;最后,高温超导的零电阻特性在储能领域也有提升电能存储效率的潜在优势。由此可见,高温超导的多维度理论性能优势正在拓宽超导材料的应用空间并加速其自身在超导材料家族中的渗透,具体来看:

高温超导更小体积实现更大磁场的特征使其在可控核聚变、电机等领域发挥性能提升 降本减重的功能

高温超导临界磁场高的优势拓展了超导材料在强电高场领域的应用空间。根据西北有色金属研究院,大科学装置普遍需要较大的磁场环境,国际最新一代的对撞机、核聚变、科研用MRI和NMR装置对超导磁体系统的磁场水平要求普遍达到15~30T,超出了低温超导材料的性能极限,为临界磁场更高的高温超导提供了应用机会。此外,高温超导的高磁场性能也更易满足大容量电机对高功率、强磁场的需求,且同等功率下电磁器件的体积与磁场强度的平方成反比,也使得高温超导相比低温超导和常规导体实现电磁器件的紧凑化,降低空间占用与装置成本。高温超导材料的典型应用场景包括:

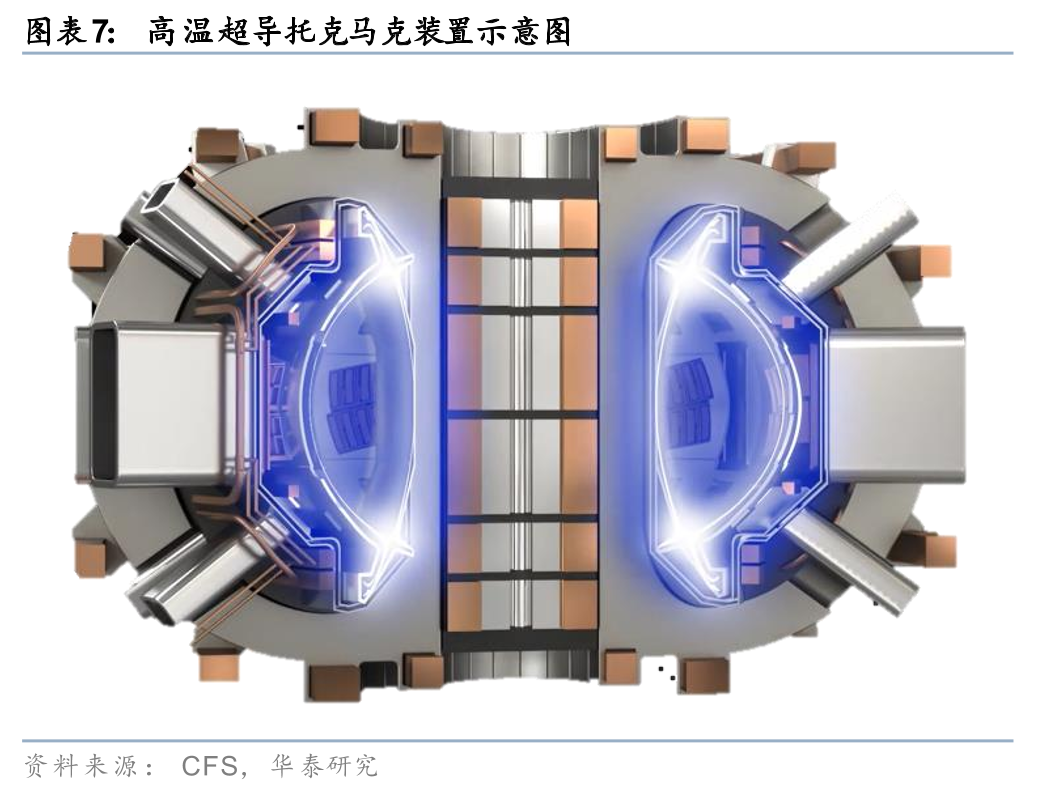

1. 在可控核聚变领域,由超导材料制作而成的超导磁体的作用是在磁约束托克马克装置中让等离子体“悬浮”在装置中不与反应器壁接触、从而延长等离子体的约束时间让核聚变反应得以自持进行。相较于低温超导磁体可实现最大磁场在10T以内,高温超导磁体可以实现最高20T以上的磁场强度,一方面提升了等离子约束性能并提高了核聚变三乘积数值,另一方面在同样设计功率下可以实现核聚变装置结构的紧凑化从而实现装置降本(聚变装置体积和磁场强度的四次方成反比)。

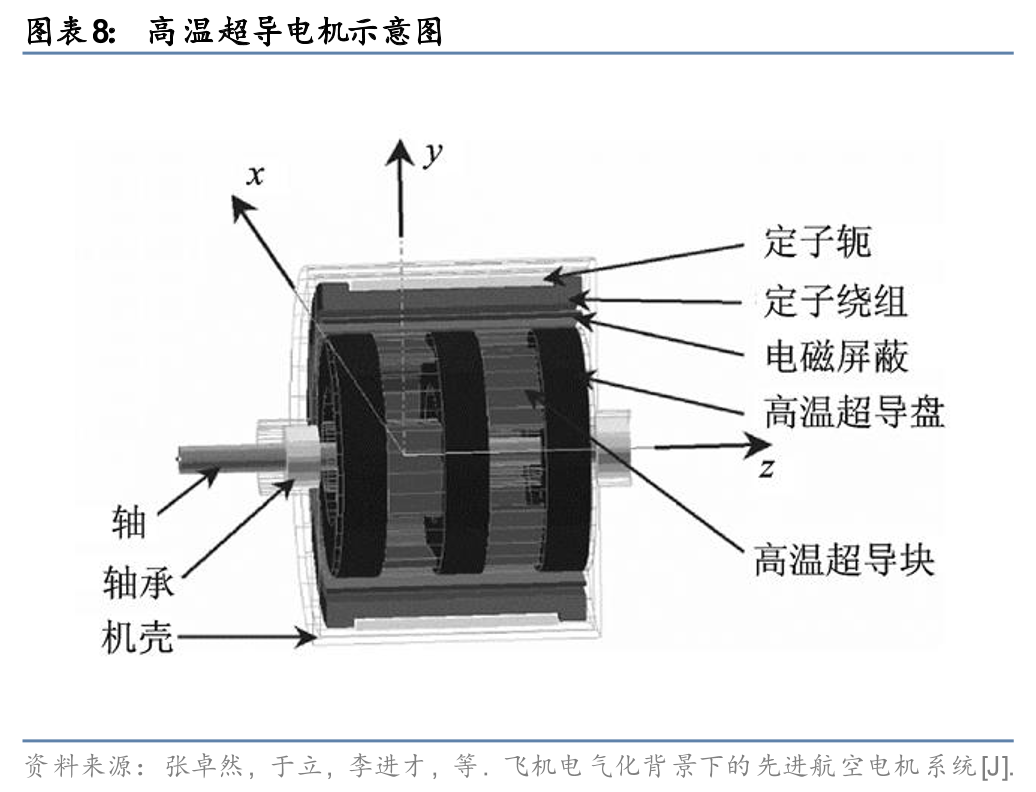

2. 与核聚变领域原理类似的还有超导材料在电机领域的应用,利用高温超导大磁场的优势,高温超导材料可以在实现相同发电功率的前提下,让电机体积缩小50%以上、重量更轻,有望在部分对重量要求较高(比如大兆瓦风机,如2019年远景能源在欧洲丹麦进行了3.6MW高温超导发电机风机测试,为全球首例)或体积要求较高(如特种船舶、短途航空,如2024年10月日本东芝宣布与空中客车合作开发一款用于未来氢动力电动飞机的2MW高温超导电机)的领域率先试点应用。

高温超导摆脱液氦冷却依赖、拓宽超导材料在电缆、工业加热等成本敏感型领域的应用潜力

低温超导庞大的液氦制冷系统和较高的冷却剂成本限制了其应用经济性,高温超导适用液氮制冷有望显著降低超导应用的制冷成本。低温超导材料的超导态临界温度一般在30K以下,需要用沸点为4.2K的液氦冷却才能维持系统在临界温度以内工作;而高温超导材料的超导态临界温度一般在90K及以上,因此沸点为77.35K的液氮即可维持高温超导磁体运作在临界温度以内。与液氦相比,沸点更高的液氮在资源供应、资源成本和制冷成本上均具备显著优势:

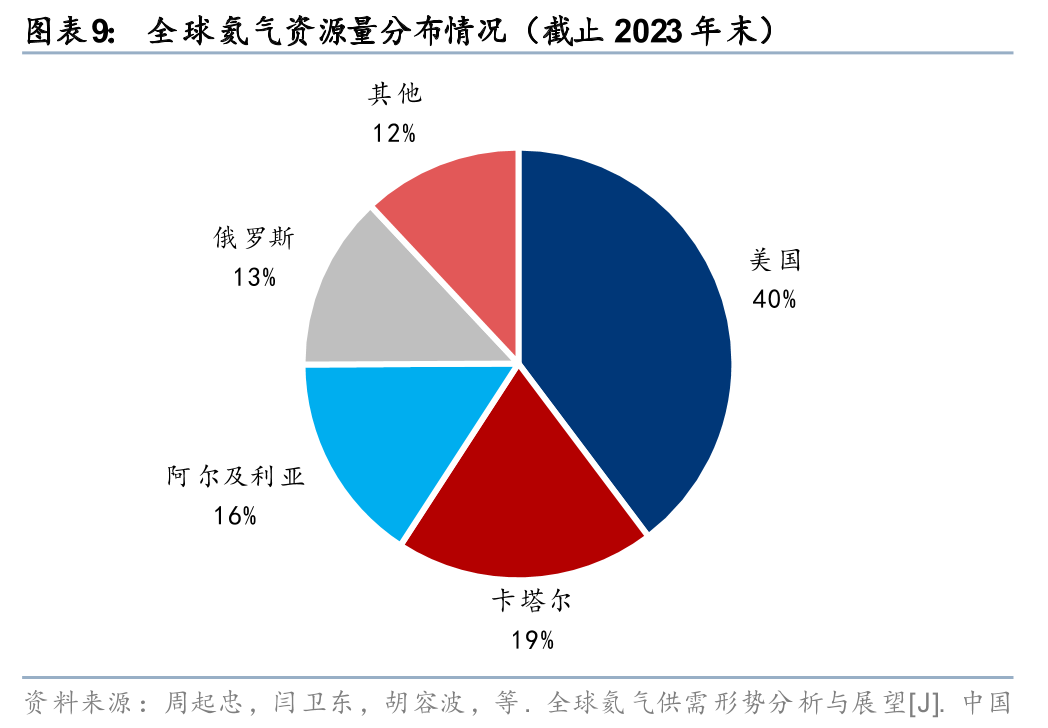

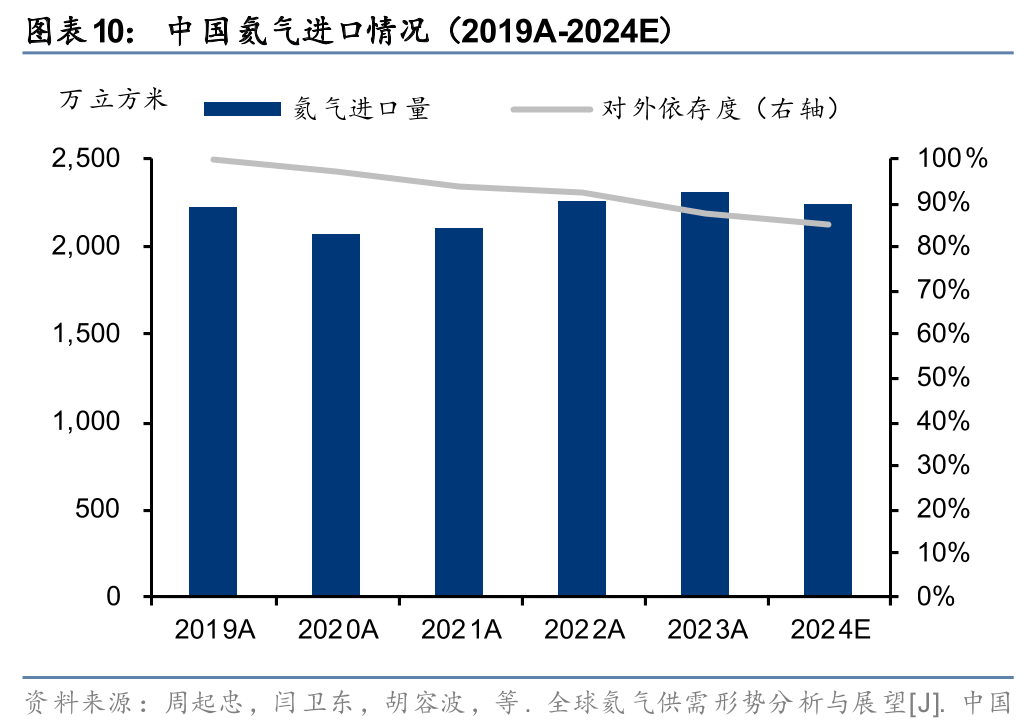

1. 资源安全:全球氦气资源分布稀缺而集中,主要来源于天然气田伴生,经由低温冷凝等方式从中进行氦气提取。根据麻省理工科技评论,一般而言氦气在天然气田中浓度达到0.3%以上才可经济提取,除非天然气田规模足够庞大。综合以上条件,根据自然资源部,全球氦气资源量主要集中在美国、卡塔尔、阿尔及利亚、俄罗斯等国,截止2023年底上述国家的已探明资源量分别占到全球的40%、19%、16%和13%,中国资源量占比仅2%。尽管近年来我国对氦气的需求和利用逐步得到战略重视,对氦气的进口依存度已从2019年前的接近100%降至2024年的约85%,预计到2027年随着华北和西北地区氦气产能的投建有望进一步降至60%左右,但从资源量角度来说,氦气仍是我国较为稀缺的资源品种。对比而言,氮气在地球上资源丰富,在大气体积当中就占到78%左右,通过空气分离法生产氮气在工业中已是大规模成熟应用的工艺,我国的工业氮气需求基本自给自足,相较于氦气供应在资源安全角度更具备保障。

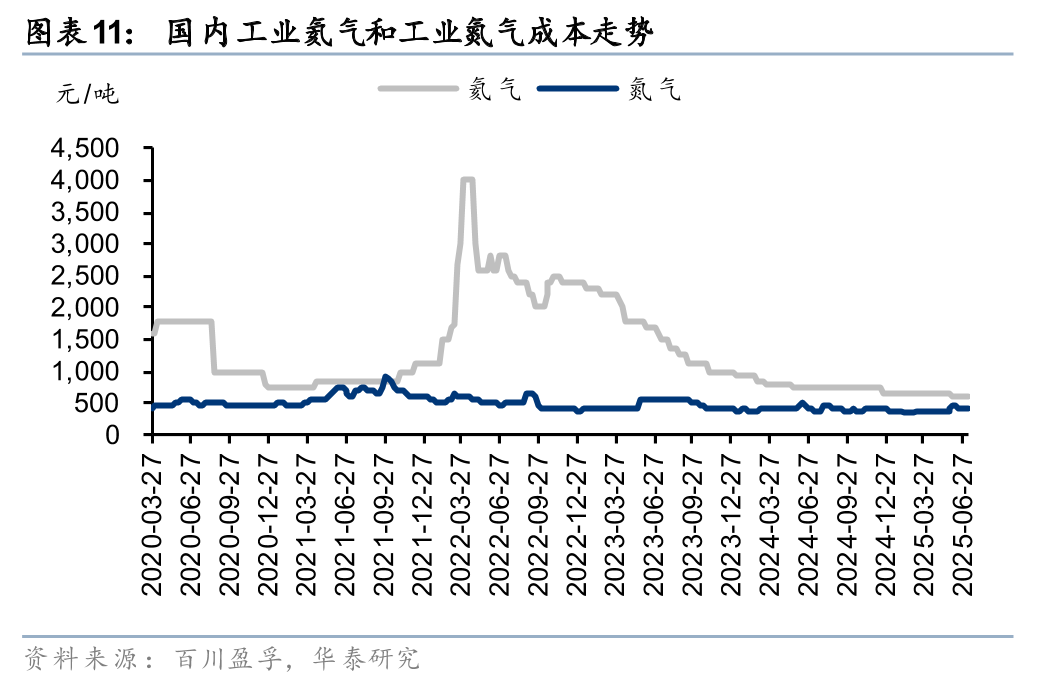

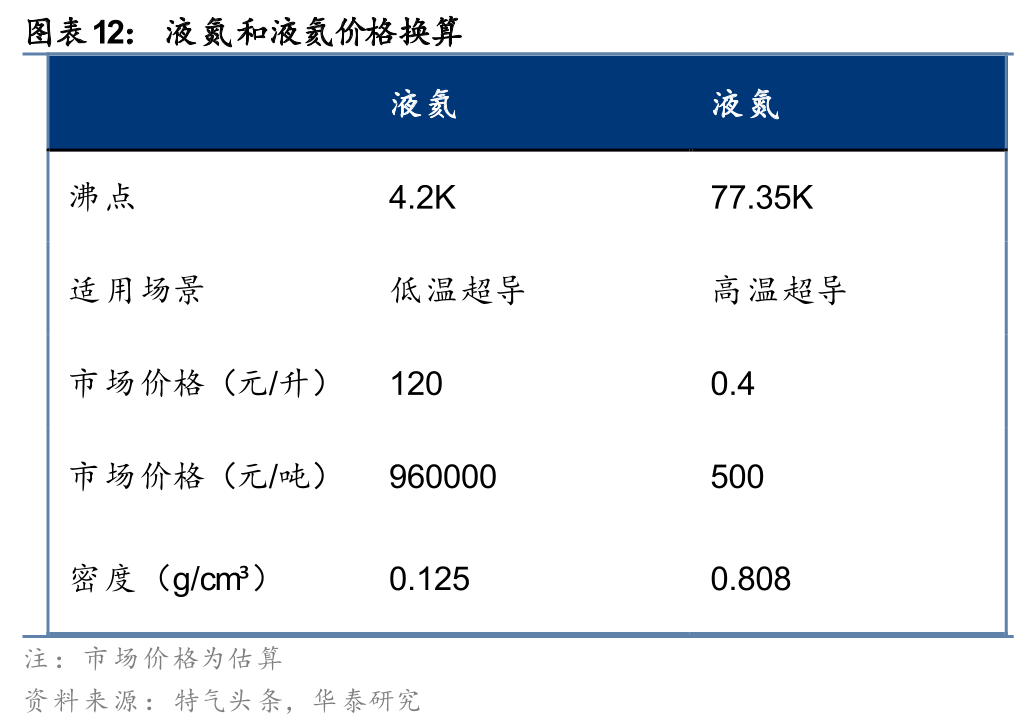

2. 资源成本:根据百川盈孚,2025年7月国内氦气、氮气最新参考价格分别为600元/吨、420元/吨,可见在常温条件下,氦气价格较氮气价格虽高出约43%、但无数量级差异。然而,由于氦气更低的沸点,需要多级制冷技术叠加才能实现液化,液氦的冷却能耗至少是液氮的数十倍,这使得液氦价格往往达到120~130元/升,是液氮价格(根据特气头条,2025年7月国内各区域液氮价格在350~700元/吨等,基于液氮密度换算相当于0.28~0.57元/升)的200~400倍。因此,采用液氦制冷的低温超导磁体的冷却剂成本(初始投入以及挥发补充)远高于采用液氮制冷的高温超导磁体。

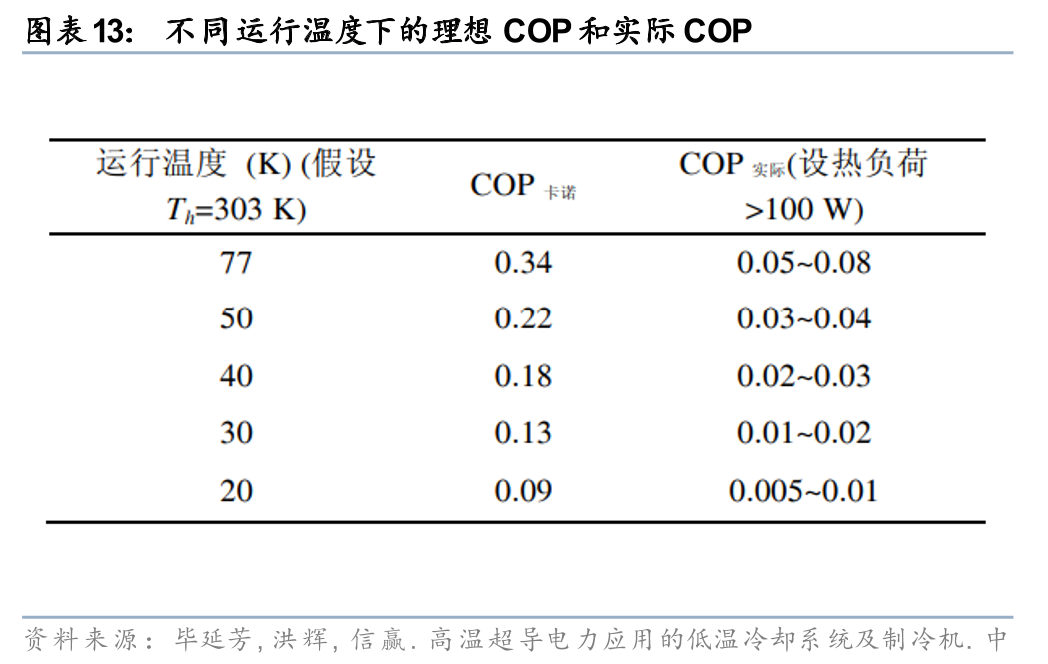

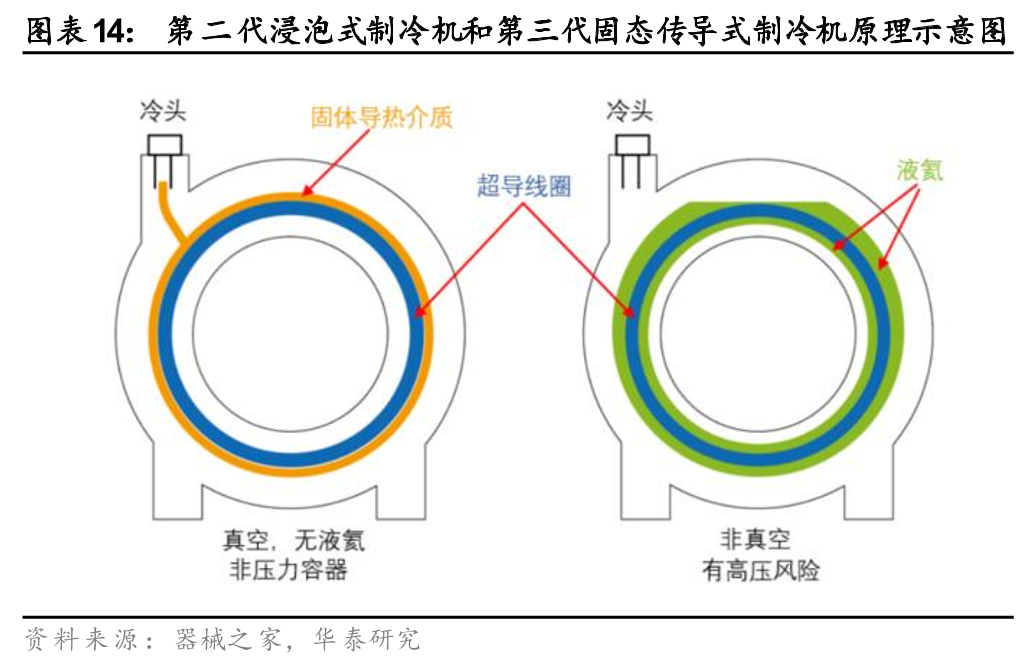

3. 制冷成本:超导磁体的制冷技术正在经历从第一代“氦浴”,到第二代“液态制冷机”,到第三代“固态制冷机”的演进。应用第一代和第二代制冷技术的情景下低温超导相较于高温超导的成本劣势明显,第三代固态制冷技术或可在部分小功率应用领域如超导MRI中缩小低温超导的成本劣势。

第一代超导磁体制冷技术为开式系统,不配备制冷系统,而是直接用冷却剂填满磁体的低温容器,超导磁体运行产生的热量通过冷却剂的挥发带出运行环境,来保持磁体内部的绝对低温,并定期向系统补充被消耗的冷却剂。因此,液氦相较于液氮每升200~400倍的原料高成本,直接决定了低温超导磁体冷却较高温超导磁体冷却的高成本(包括初始冷却剂投入成本,以及挥发冷却剂的补充成本)。

第二代超导磁体制冷技术为闭式系统,引入了制冷机系统,使得对冷却剂的日常消耗显著减少(原理是当超导磁体发热导致冷却剂蒸发为气体后,制冷剂的低温冷头会和气体进行热交换,带出热量的同时使得气体重新冷却,从而实现冷却剂“零消耗”),其代价是电能的消耗。液氦制冷机和液氮制冷机的设备成本和运行电耗仍有数量级的差距:1)设备成本来看;20K制冷机价格往往达到百万元到千万元量级(如2025年5月中科富海中标中科院的3kW@20K制冷机价格高达1350万元;而同功率的77K制冷机市场价格一般仅需数十万元;2)运行成本来看,制冷机的运行电耗强度由其制冷效率(COP)决定,COP与制冷循环的热源、冷源温度以及制冷循环的不可逆程度有关,一般而言运行温度20K条件下COP仅0.5%~1%,而运行温度提升至77K条件下COP可以提升至5%~8%,这也意味着同样的热负荷(制冷量)需求下,制冷剂的耗电在20K运行温度下较77K条件下会高出8~10倍。

第三代固态制冷机技术在较低热负荷的场景或能替代液态冷却技术,降低制冷成本,但是在大部分电力应用仍需要用低温制冷介质的形式。第一代、第二代超导磁体制冷技术应用液体制冷剂浸泡超导部件作为热量传输介质,属于浸泡式制冷模式;而第三代固态制冷机的热量传输介质是高导热固体(俗称“热桥”),采用传导式制冷模式,将制冷机冷头与超导部件连接, 通过热传导直接吸收热量,从而降低了制冷剂的投入成本。固态制冷机原理相对简单,在超导部件体积小、热负荷较低的应用场景如工业加热、医疗MRI上可以一定程度上替代浸泡式制冷技术,缩小低温超导的成本劣势;但在热负荷较高的场景如电力领域仍较难替代。

得益于高温超导的制冷成本降低,延伸出来潜力较高的应用场景包括:

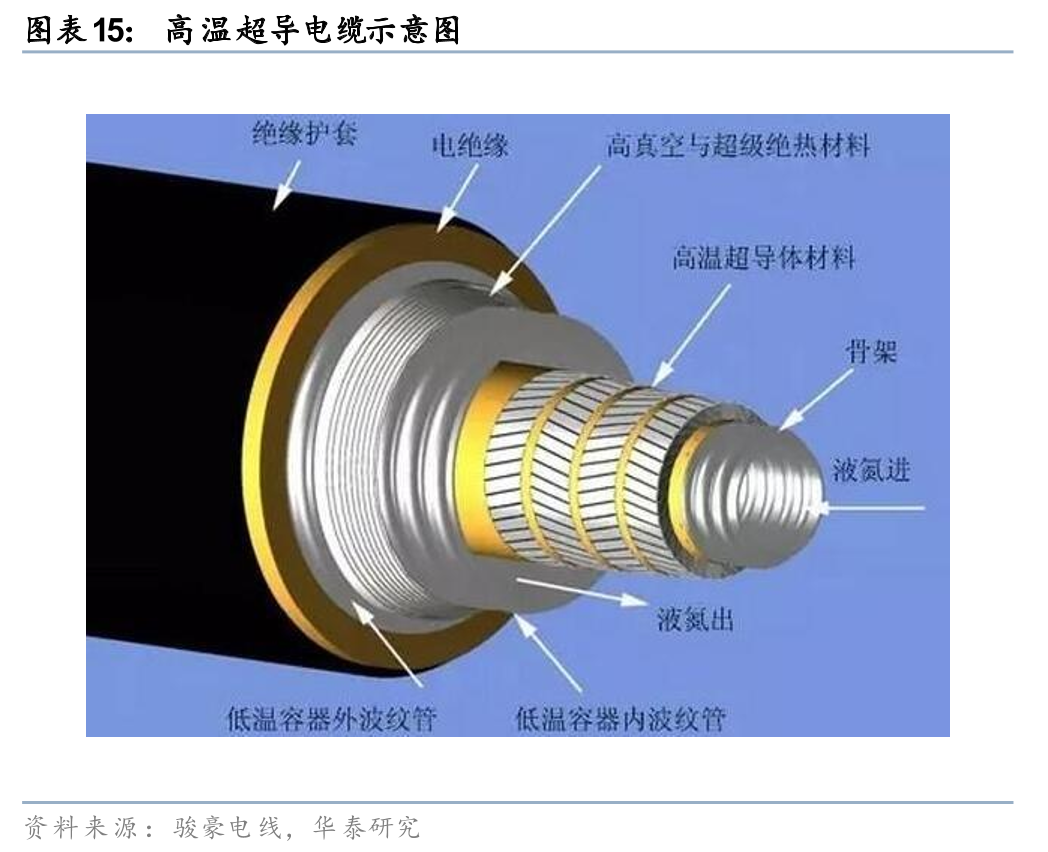

1. 一方面,超导电缆替代传统电缆具备降低线损、节约土地等优势。在电力传输领域,传统电缆一般以铜或铝为导体,相比而言超导电缆能够有效减少输电损耗、优化输电效率、提高输电容量,城市土地集约地区的中压配电网替代、以及大容量长距离输电网替代均是超导电缆的潜在应用场景。过去低温超导电缆由于制冷要求高,铺设和维护成本巨大,限制了其大规模推广;而高温超导电缆在液氮冷却条件下即可工作,降低了对制冷设备的要求和成本,安装和维护相对简便,进一步提升了其在电缆领域的应用潜力。

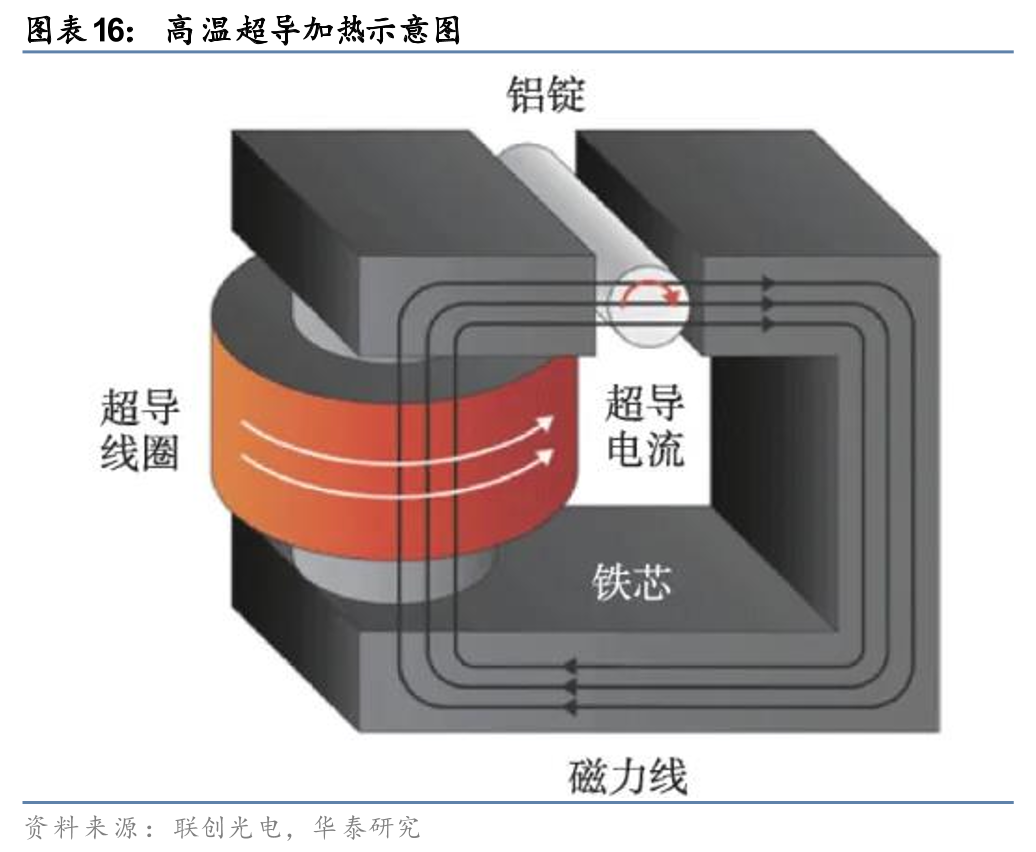

2. 另一方面,超导工业感应加热较传统工频加热实现大幅节能。超导工业感应加热是一种利用超导材料制作的线圈产生强交变磁场,通过电磁感应在被加热工件内部产生涡流,从而实现高效加热的技术,在工业加热领域(如金属熔炼、锻造预热、材料热处理等),超导工业感应加热是传统铜线圈感应加热技术的替代路线。与传统工频加热相比,超导感应加热可以大幅缩短金属加热时间、实现加热能效的成倍提升,而应用高温超导感应加热降低了制冷成本,可以进一步凸显其在工业加热领域的降本贡献。

高温超导更大临界电流的优势在电磁弹射和磁悬浮应用领域得以发挥

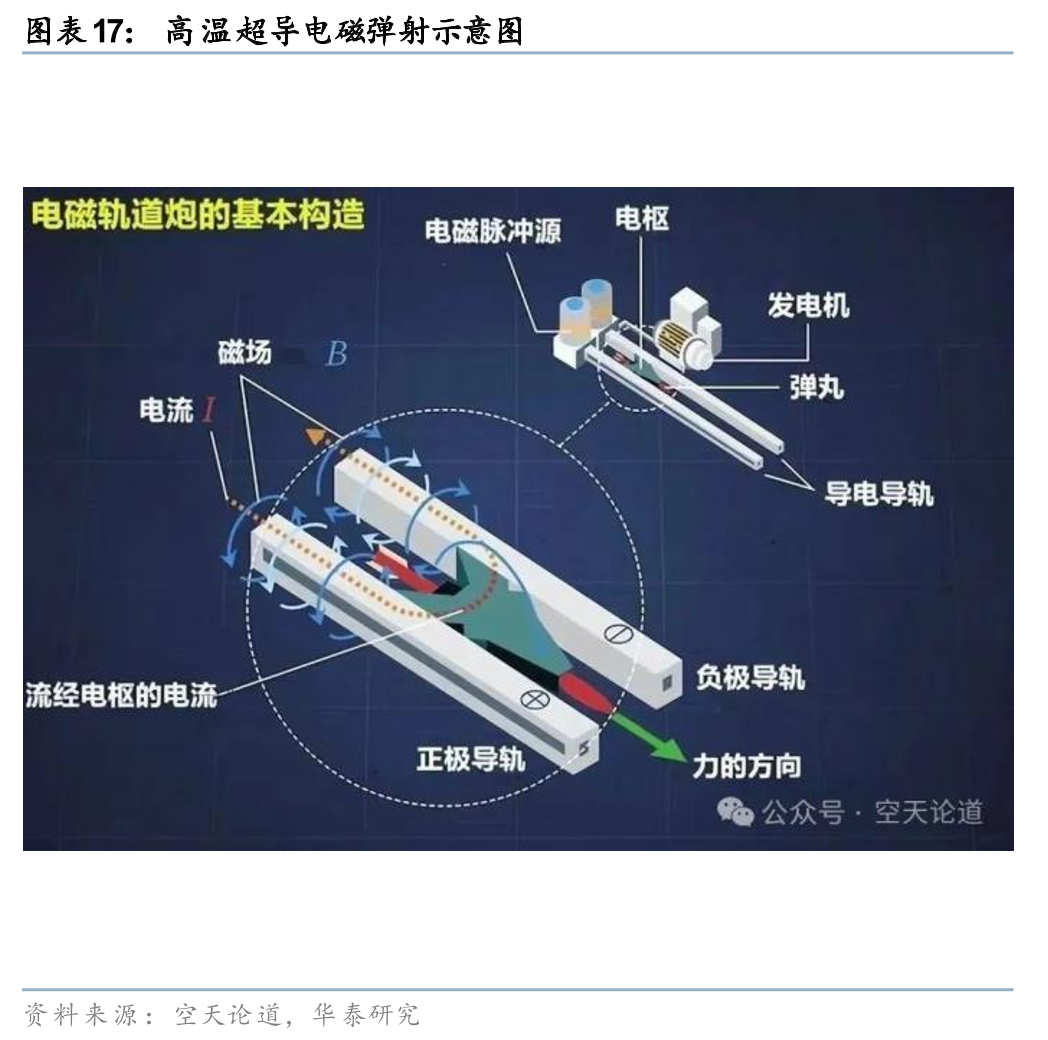

电磁弹射:电磁弹射系统是通过电流产生磁场以推动弹射器材,在商业航天发射以及舰载机弹射领域是传统化学燃料助推技术的替代路线,高温超导材料可以在相对高温环境(液氮温区)下稳定输出强电流,保障弹射力稳定且高效。以商业航天发射为例,联创光电2025年7月中标资阳商业航天发射技术研究院“大功率低温制冷系统与模型超导磁体研制服务采购项目”,采用“超导磁悬浮与电磁推进 运载火箭”技术路线,依靠大功率超导磁体提供高速电磁推力,使火箭在发射轨上获得超音速初速度、再启动推进系统升空,从而大幅降低对传统化学燃料的依赖。该项目为国家“十四五”航天强国重大科技专项,根据行业测算,高温超导电磁弹射通过“电能磁能动能”转化,能量利用效率可达60%,远高于传统火箭的燃料推进“化学能热能动能”35%的能量转化效率。若高温超导电磁弹射技术实现成熟应用,有望推动火箭发射成本从$5,000/kg降至$800/kg以下,并大幅缩短航天发射的准备周期。

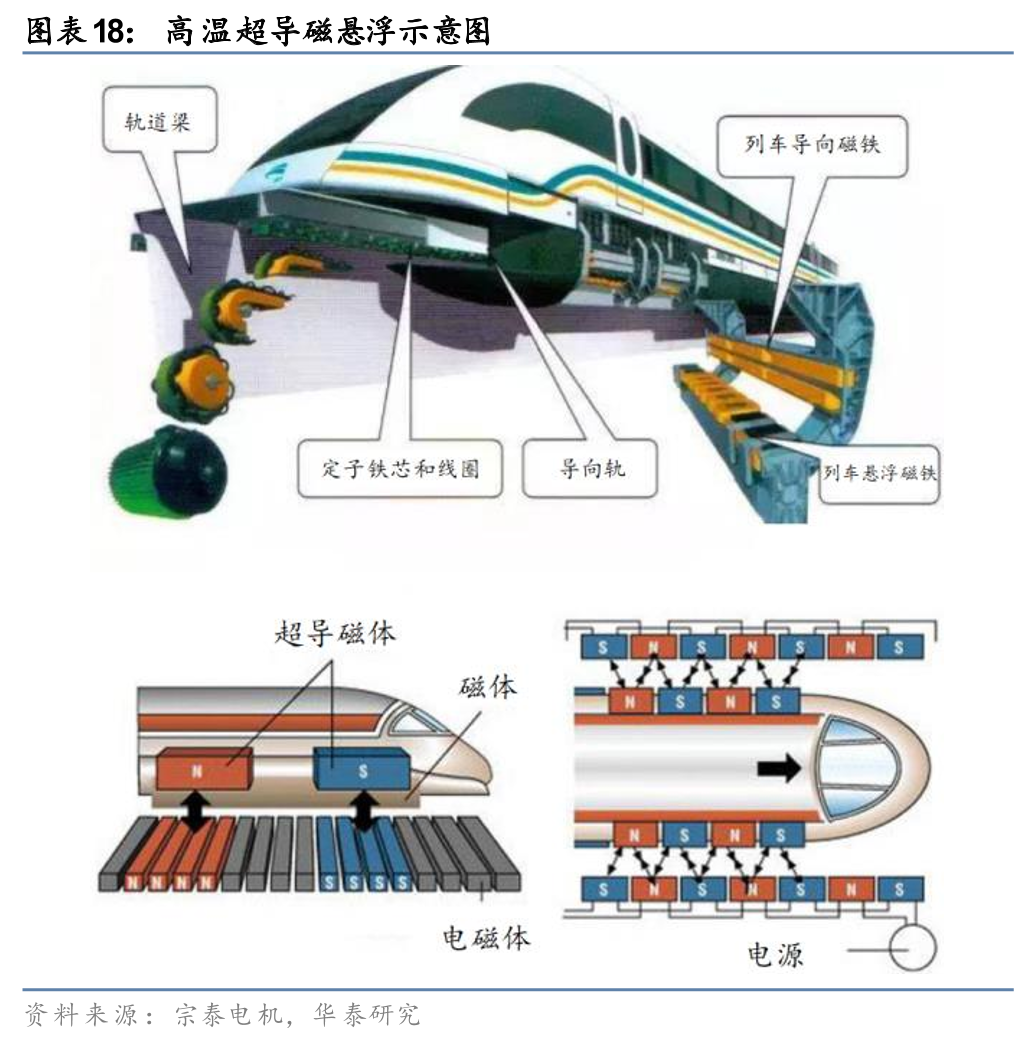

交通磁悬浮:超导磁悬浮是一种利用超导体在低温下的 “完全抗磁性”(迈斯纳效应)或 “磁通钉扎效应”,使物体(如列车、设备)在磁场中实现无接触悬浮的技术,在高速轨道交通领域,超导磁悬浮是传统轮轨列车技术和常导磁悬浮技术的替代路线。常导磁悬浮(如上海磁浮线采用的 EMS 技术)通过电磁铁与轨道间的吸引力实现悬浮,依赖复杂的实时控制系统调整电流以维持平衡和安全;而高温超导磁悬浮依靠 “磁通钉扎效应” 实现自稳定悬浮,无需额外控制装置,且悬浮间隙更大,降低了系统故障风险。此外,采用超导在减少运行能耗、提升运行速度、简化运行系统等方面均具备潜力。根据中车长客,超导磁悬浮有望在2000公里以内填补高铁与航空之间的速度空白,提高出行效率、改善出行体验;公司已于2025年7月8日在国家铁道试验中心首次亮相了时速600公里超导电动高速磁浮列车。

储能、通信等其他应用领域

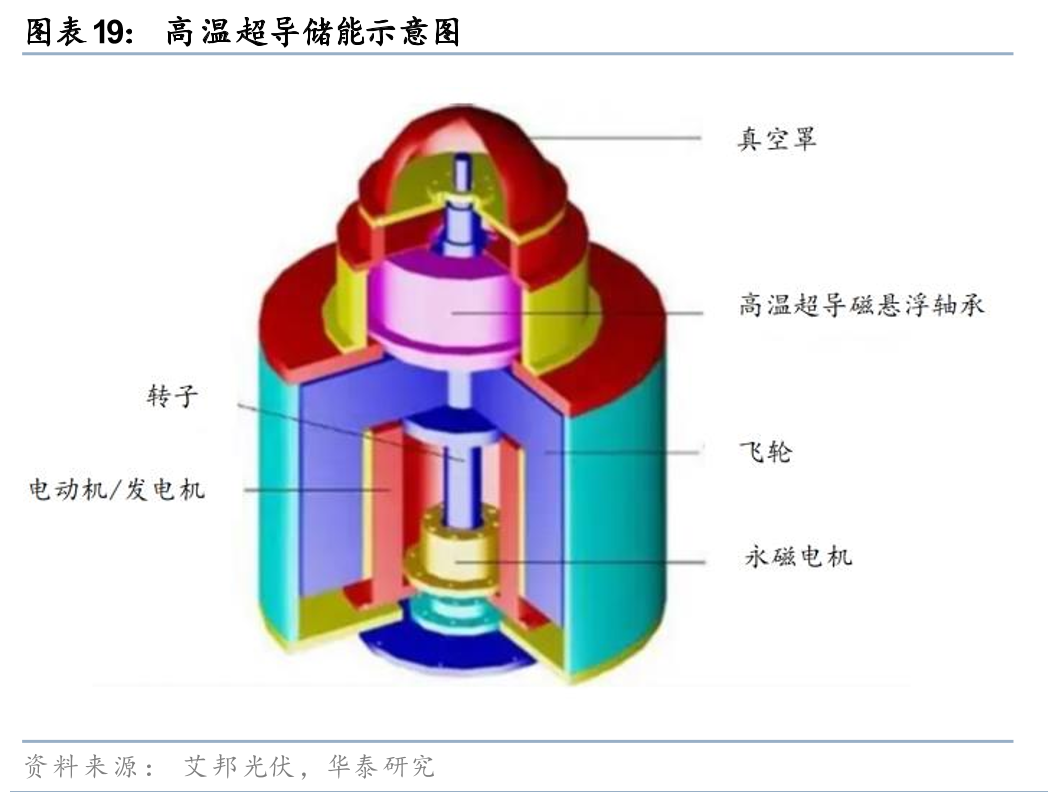

此外,超导零电阻的特性在储能领域或具备提升储能转换效率的优势。在超导储能中,当电流通过由超导材料制成的线圈时,由于零电阻,电流几乎无损耗地持续流动,进而产生稳定的磁场,将电能以磁能的形式高效储存起来,当需要释放能量时,磁场变化产生感应电动势,磁能又转化为电能输出。在电力系统储能领域是传统化学储能(如锂电池、铅酸电池) 的替代路线。高温超导储能系统可以在相对容易维持的液氮低温环境下运作,也降低了运营成本。以我国正在建设的中山翠亨新区 “高性能高温超导材料及磁储能应用示范工程”为例,该项目将建设全球容量最大的 5MVA/10MJ超导磁储能装置。其最大输出功率不低于5MW储能量不低于10MJ,且响应速度达到“毫秒级”,比传统的化学储能快10倍以上。

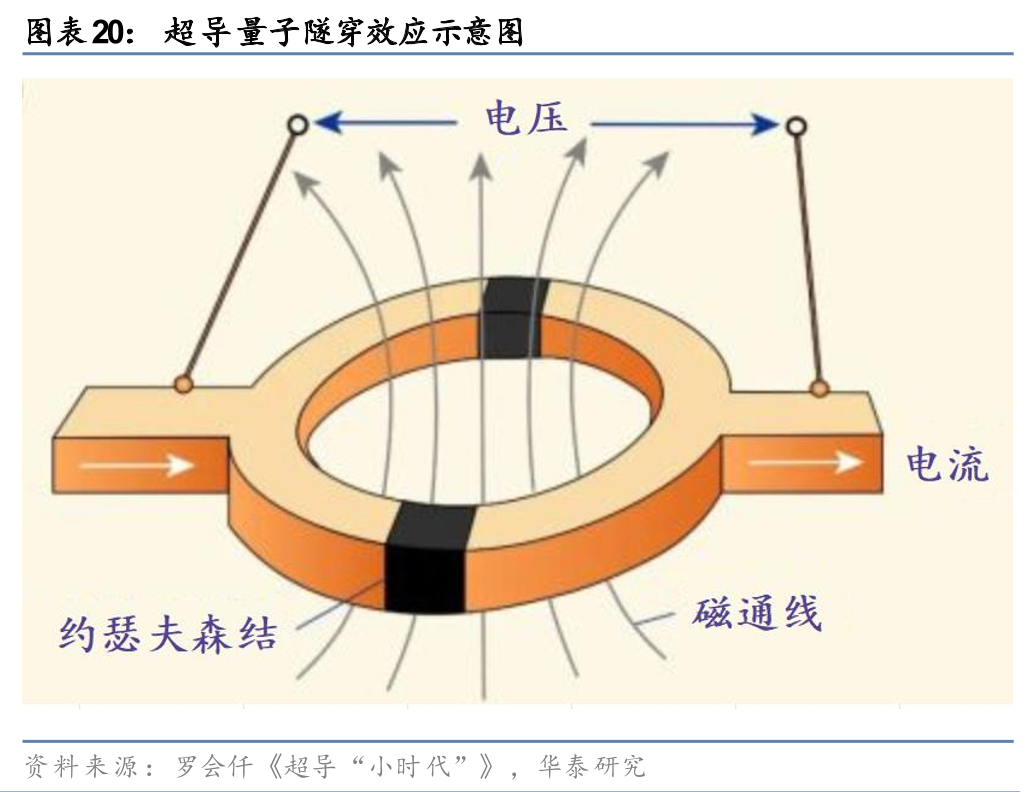

电子技术和通信:自1962年超导量子隧道效应发现以后,超导技术在电子学中的应用揭开了新的篇章,经过多年的发展,至今已有许多新型的超导电子器件研制成功,这些超导电子器件包括:超导量子干涉器(SQUID)、超导混频器、超导数字电路、超导粒子探测器等。其中SQUID磁强计能够测量非常微弱的磁场,其分辨率能够达到10-11高斯左右,可以用来测量人体的微弱磁场,描绘出心磁力和脑磁图。超导粒子探测器具有很高的灵敏度和纳秒级的速度,可以用来检测从亚毫米波段到远红外波段的电磁信号。

高温超导走向产业化仍需克服技术瓶颈

高温超导走向产业化,仍有四大工程问题需要克服:

1. 交流损耗:超导材料的交流损耗是指在交变电磁场(或通以交变电流)环境中,超导材料因无法完全维持理想超导态而产生的能量损耗。超导材料的交流损耗和材料宽度近似成正比,因此带材形态的二代高温超导材料比线材形态的低温超导材料面临更严重的交流损耗问题。在超导电机、超导变压器、超导电缆等各类交流应用场景,交流损耗问题可能限制高温超导的应用。通过优化磁体绕制结构有望抑制损耗改善问题,如RACC、TSTC、CORC等结构通过改变电流路径、分散磁通分布能有效降低交流损耗。

2. 失超挑战:交流损耗产生的热能是高温超导因突破临界温度而失超的主要诱因之一。与低温超导相比,高温超导的特殊性使其失超风险更难控制:一方面,其诱发失超的能量扰动阈值比低温超导高 2-3 个数量级,意味着较小的能量波动不易触发失超;但另一方面,失超区域的传播速度却慢 2-3 个数量级,导致热量易在局部小范围聚集,一旦失超便会对线圈造成严重损伤,可能引发磁体结构破坏、设备损坏、冷却失效等不可逆后果。更关键的是,高温超导的失超识别难度更大,传统低温超导中依赖的电压监测方法难以有效捕捉其状态变化,进一步加剧了防控难度。因此,失超监测和失超保护是高温超导产业化应用的重要课题。

3. 接头电阻问题:由于生产良率限制,目前高温超导带材一般长度在100~1000m,平均4~500m,而在高温超导磁体实际应用中可能需要几十甚至几百公里的带材,过程中涉及到带材的拼接、线圈的连接和闭合。在焊接过程中,要控制接头电阻,接头电阻过高会导致发热进而引发失超问题。通过磁通泵的引入可以使高温超导磁体在类似永磁体的工作模式下运行,且无需电流引线,大幅降低了功耗和热损耗。

4. 高制作成本:低温超导材料如 NbTi 和 Nb₃Sn 是金属材料,具备良好的延展性,可通过拉丝和热处理工艺批量成形。高温超导材料如 REBCO 则是陶瓷脆性材料,需通过薄膜或涂层工艺制备为导带。因此,过去高温超导由于大规模量产制备技术尚不成熟,带材成本是低温超导带材的数倍。

可控核聚变需求推动高温超导带材降本超预期,泛电力产业空间即将打开

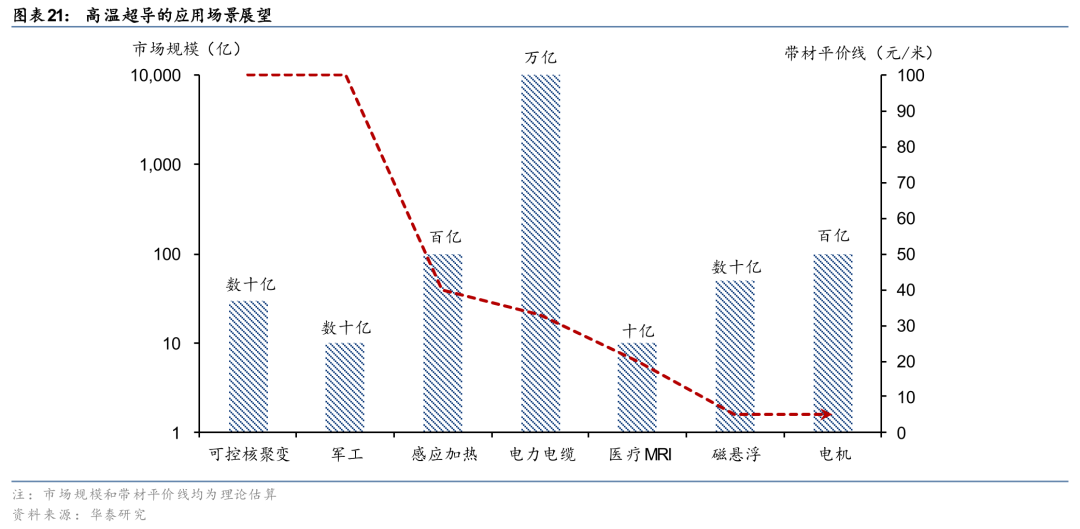

总结:高温超导带材的规模化降本是解决超导产业发展堰塞湖的突破口。从过去经验来看REBCO带材销售规模每翻十倍,成本下降50%。近两年REBCO高温超导带材的价格仍高达80~100元/米(4mm标准幅宽),为低温超导带材的十倍。而我们通过全生命周期成本模型估算在工业加热和电力电缆领域要实现高温超导带材的批量化导入需要价格再下降50% 至40、33元/米。得益于可控核聚变装置对高温超导的刚性需求,高温超导带材得以在尚未实现平价的情况下触及相当可观的市场空间(每年数十亿体量),头部企业的生产成本在可控核聚变装置采购需求的拉动下也已经降至31元/米,若进一步借力实现规模降本推动高温超导带材售价向泛电力领域平价线靠拢,则有望打开超导感应加热、超导电缆存量替代累计约百亿、万亿级的市场空间。

可控核聚变助力高温超导跨过技术死亡谷,降本进展超出市场预期

高温超导是可控核聚变装置降本提效利器,渗透率有望加速提升

我们自下而上统计全球核聚变试验装置投产正在加速。中美日韩英等大国均已提出到2040年前后建成聚变示范堆的中长期目标,通过聚变工程攻关解决能源资源约束、撬动科技进步、实现产业孵化“沿途下蛋”,是国家队加码的战略意义所在。与此同时,2024年可控核聚变股权融资来到创新高的30亿美金,私营部门参与度持续提升,正是得益于聚变 AI 超导产业正循环的形成:一方面,AI既是可控核聚变的需求引擎,也是技术突破的加速器;另一方面,高温超导的规模化降本和可控核聚变装置工程经济可行性相互成就。我们预计未来每年都会有2~3个装置投产,乐观情形下2024-30年国内核聚变装置资本开支复合增速有望达到80%,其中2025、2026、2027撒年我们预测分别有望达到100亿 、200亿 、300亿 的水平,重点关注下半年合肥聚变新能BEST/CFEDR,中核集团聚变能源、江西星火一号、成都先觉聚能等百亿级项目今年实施进度对产业链订单的潜在拉动。(详见:《战略: 全球核聚变政策趋势持续走强》2025.06.09)

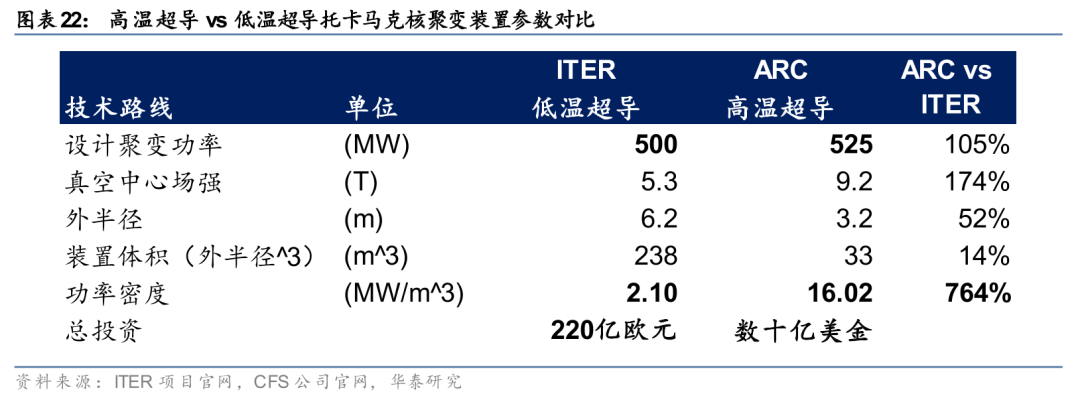

其中,我们观察到高温超导技术在可控核聚变主流的磁约束托卡马克装置中的应用比例正在显著上升。磁体系统从常规铜圈、到低温超导、到高温超导是磁约束托卡马克装置实现更强等离子体约束能力(高温超导磁场强度可达低温超导的2倍)、更小装置尺寸规模(装置规模和磁场强度四次方成反比)的重要技术发展方向。最早一批于1970-90年代建造的欧洲JET、日本JT-60、美国TFTR、德国ASDEX、中国HL-1等重要装置均采用常规铜线圈导体;进入2000年代后,包括2006年投运的中国EAST(及其前身HT-7)、2017年开建的ITER均从常规铜线圈升级至了全低温超导。自2018年美国CFS和MIT推动高温超导在可控核聚变的应用以来,全球采用/计划采用高温超导材料的托卡马克装置比例逐渐跃升,CFS预计其将于2030年代初在美国建成的全高温超导托卡马克装置ARC的总投资为数十亿美金,而同期将在法国建成的全低温超导托克马克装置ITER的总投资高达220以欧元,两个装置的设计聚变功率均为500MW左右,高温超导装置的造价仅为低温超导装置的十分之一左右。

高温超导推动托卡马克装置造价缩减,也吸引了资金向产业的流入和产业规模的扩容,加速了可控核聚变的产业化进程。2025年随着中国能量奇点公司洪荒-70装置投产,全球高温超导托卡马克实现了零的突破,我们预计接下来渗透率还将持续提升:包括美国CFS、英国Tokamak Energy、国内星火一号等项目均将采用高温超导路线,此外国家队中合肥BEST/CFEDR、中核聚变能源项目均有望向高温超导方向发展。

从市场规模来看,我们预计三到五年内,核聚变的发展有望撬动高温超导带材每年数十亿人民币市场规模空间。根据美国CFS公司ARC装置的设计参数,一个3.2米外半径,9.2T真空中心场强、525MW聚变设计功率的托卡马克装置对高温超导带材的需求达到1.7万公里,已超过目前全球第二代高温超导带材的总产能水平。若全球同时有三个类似规模的国家级可控核聚变装置开工建设,叠加小型初创型企业的可控核聚变装置计划,假设单个装置的高温超导带材交付周期为三年,则每年可控核聚变拉动的高温超导带材市场规模可达每年2万公里左右,基于100元/米的4mm高温超导带材售价,对应约20亿人民币的高温超导带材市场需求。

可控核聚变需求助力,头部高温超导带材企业降本进展超出预期

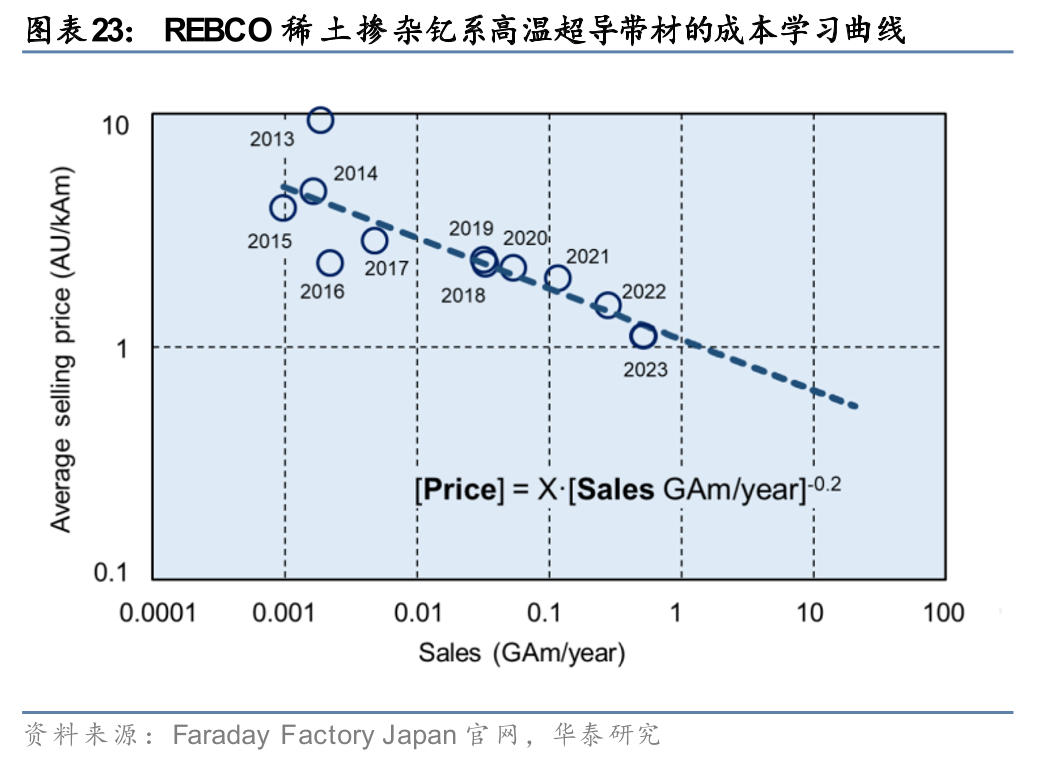

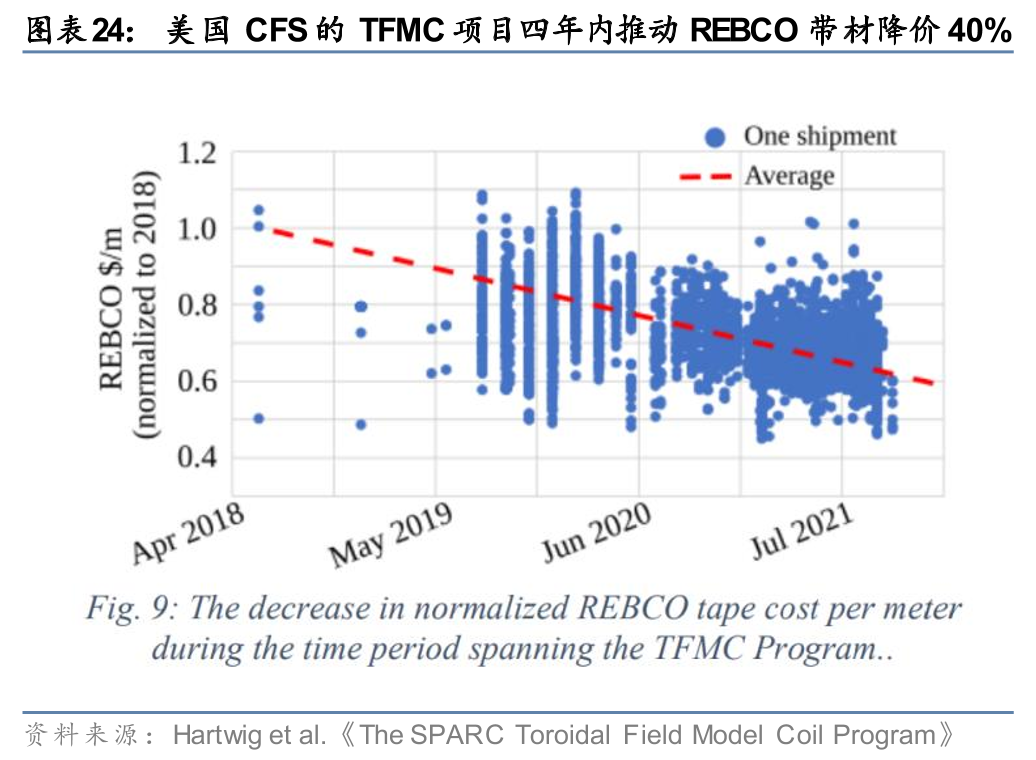

可控核聚变的需求正推动高温超导产业技术、规模降本。根据全球最大二代高温超导带材供应商之一日本FFJ对于2013-2023年高温超导带材价格和市场规模的统计,高温超导带材年销量每翻一倍,带材成本下降13%。过去高温超导材料最主要的应用场景是科研领域和电缆领域,对产业销量规模拉动有限。以超导电缆为例,全球累计在运不过数十个项目,目前全球最大的国网上海公司1.2公里35kV高温超导电缆项目也仅使用了350~400公里的4.8mm 高温超导带材。核聚变的出现打破了这一僵局,根据美国MIT和CFS,其首个聚变用环向场磁体示范项目TFMC在2018-21年四年时间内累计便采购了270公里高温超导带材,推动带材每米成本累计下降40%。此后英国Tokamak Energy、上海能量奇点、陕西星环聚能等核聚变装置也在过去几年加大了对高温超导带材的采购,为高温超导带材行业带来规模降本的产业发展机遇。

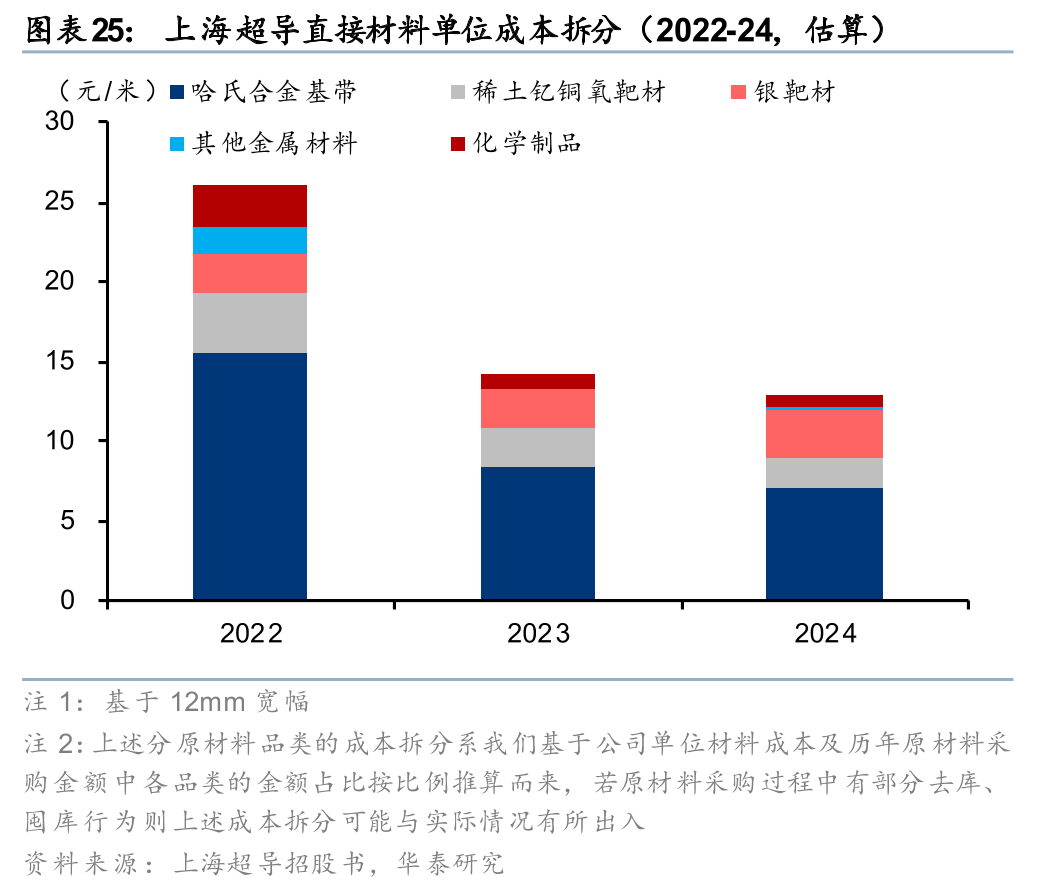

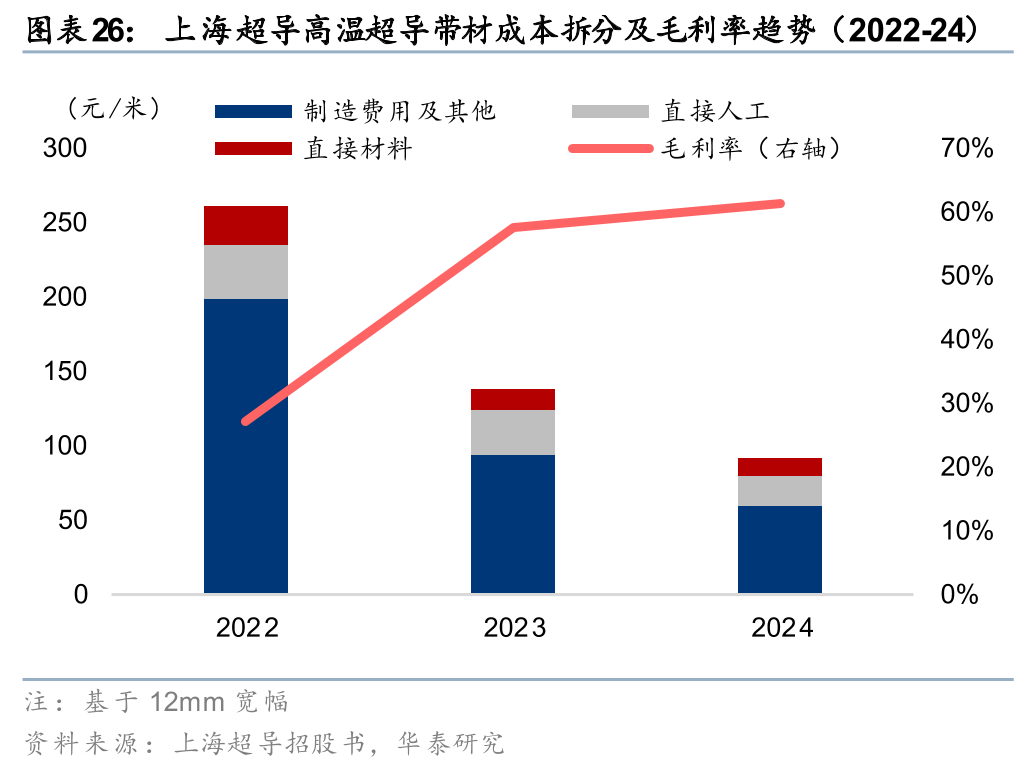

国内最大、全球顶尖的高温超导带材生产商上海超导于2025年6月刚刚递交了科创板招股说明书(申报稿),高温超导带材的降本情况远超市场预期。上海超导的主要客户均是国内外知名企业或科研机构,覆盖了南方电网、中国科学院、联创超导、能量奇点、星环聚能、中车长客、CFS 公司(Commonwealth Fusion Systems,美国)、TE 公司(Tokamak Energy,英国)等,下游应用领域涵盖可控核聚变、超导磁悬浮、粒子加速器等研究验证领域,以及超导电力、超导磁控单晶炉、超导感应加热等示范推广行业。2022、23、24年,公司实现高温超导带材销量分别68.72、228.22、955.47公里(基于12mm带宽,下同),单位生产成本分别262.00、139.19、92.91元/米。由此可见,2022-24年,公司实现销量增长1290%,单位成本下降65%,展现出较为陡峭的成本学习曲线。从降本驱动力来看:

1. 原材料降本:2024年直接材料占公司带材单位生产成本的14%,2022-24年贡献单位成本降幅的8%。原材料中成本贡献最大的是哈氏合金基带和REBCO靶材,2024年占公司直接材料采购金额的39%和22%,其余包括其他金属材料(17%)、化学制品(13%)和银靶材(17%)。从降本贡献来看,2022到2024年,哈氏合金基带的采购单价从1279.63元/千克下降到946.36元/千克,降幅为26%;而REBCO靶材的采购单价则从19,571元/个下降到16,445元/个,降幅为16%;降价主要得益于1)原料镍金属、铕金属等价格下降,2)采购规模扩大、公司议价能力提升,3)公司积极推进国产化供应改善采购价格。同期内,其它金属材料、化学制品、银靶材的采购单价-79%、-49%、 81%。上述因素叠加后,公司直接材料成本由2022年的25.99元/米下降到2024年的12.93元/米,降幅为50%(我们估算包括原材料价格下降以及原材料单耗下降的综合贡献 --- 或得益于良品率的提升、废品率的下降),贡献了期间公司单位生产成本降幅的8%。

2. 人工降本:2024年直接人工占公司带材单位生产成本的23%,2022-24年贡献单位成本降幅的10%。从2022年到2024年,上海超导的REBCO带材产量(12mm)从68.72km增长到955.47km,增长了1290%;而员工人数只从109人增长到315人,增长了189%。生产能力提升远快于员工数量增加,带动人效改善和单位人工成本摊薄,从2022年的37.22元/米下降到2024年的21.02元/米,降幅为44%,贡献了期间公司单位生产成本降幅的10%。

3. 制造降本:2024年制造费用及其他占公司带材单位生产成本的63%,2022-24年贡献单位成本降幅的83%。制造费用包括维护耗材费、间接人工费用、折旧费用、能源动力、股份支付费用等,由于第二代高温超导带材产品生产工序复杂、产品要求严格、且整体处于产能扩张及爬坡阶段,制造费用是公司生产成本中占比最高的科目。2022-2024年间,得益于生产规模扩大带来规模效益日趋凸显,制造费用及其他费用的单位成本从2022年的198.79元/米下降到2024年的58.96元/米,降幅为70%,贡献了期间公司单位生产成本降幅的83%。

展望未来,高温超导带材还有多重降本思路,产业规模降本仍将继续演绎。

1. 哈氏合金国产化突破,降低原材料成本。哈氏合金在高温超导带材的原材料成本当中占比约40~50%,是成本占比最高的单一原料。哈氏合金HASTELLOY®系美国Haynes International所生产的镍基耐蚀合金,其中牌号C276的哈氏合金是镍-钼-铬-铁-钨系镍基合金,具备耐腐蚀、耐开裂、易于焊接和加工等特性,是目前第二代高温超导带材制备必不可少的“底座”。目前,哈氏合金仍由国外企业垄断导致进口价格高昂,如上海超导招股书(申报稿)披露的哈氏合金供应商西安翔鹏航空科技有限公司、建发(上海)有限公司等,均系从美国供应商处进口哈氏合金后再向国内下游进行销售的模式。2023年起,上海超导、上创超导等国内高温超导企业联合中科院理化所、北京北冶公司等机构,正大力推动哈氏合金基带国产化进程,2025年3月生产出了首批千米级金属基带,其表面粗糙度小于30nm(50x50μm范围),拉伸强度大于1600MPa,厚度(0.05mm)精度和直线度等关键指标符合供货水平,满足高温超导生产工艺要求。此外,公司供应商山西太钢研发的哈氏合金精密箔材为国产高温超导基材提供了材料保障。

2. 靶材等原材料利用率提升,降低原材料成本。根据行业数据,以脉冲激光沉积(PLD)为例的高温超导材料制备工艺,对于原材料的利用率约在20~30%,原材料的浪费带来了额外的成本。若能改善回收利用方法、或者改变靶材工作方式,从而提升原材料利用率,则有望进一步降低原材料成本。

3. 提高生产幅宽、提升生产速率、设备国产化,综合降低折旧成本。参考上海超导此次募投项目情况,拟投资12亿人民币用于上海超导二代高温超导带材生产及总部基地项目(一期),项目产能完全达产后预计每年可新增 6,000 公里(12mm幅宽)第二代高温超导带材产能,我们按照公司机器设备5~10年使用年限,9.5~19%年折旧率,对应公司折旧成本约19~38元/米,占到单位制造费用的32~64%、或者单位生产成本的20~41%,可见折旧成本是公司生产成本中最大项目之一。一方面,若PLD技术路线可以突破当前的生产速率、生产幅宽、生产长度限制,或可在资本开支小幅提升的情况下非线性提升有效产能,从而实现折旧成本的摊薄;另一方面,通过对PLD技术路线生产设备中激光器、大功率离子源等关键原材料和装备零部件的国产化,亦有望贡献折旧成本的下降。

因此,我们看好在接下来几年可控核聚变需求的助力下,高温超导带材仍有望继续实现技术进步、规模降本,推动带材售价向其他价格敏感型应用场景的平价节点迈进。其中,我们重点关注工业加热、电力电缆领域的平价机遇。我们在下文将展开详细的全生命周期成本测算,结论上我们认为泛电力工业领域的高温超导带材平价线为30~40元/米,较当前市场价格(80~100元/米)还需高温超导带材降价60%左右能实现平价。而过去十年(2013-2023年),高温超导带材年销量每翻一倍,带材成本下降13%,意味着如果按照这一学习曲线,高温超导带材年销量若能较2023年水平(根据FFJ统计,约3500公里/年)翻4~5倍至1.4~1.7万公里,方能推动高温超导带材在更多应用场景的平价导入。而正如我们前面所讨论的,我们认为在3~5年内随着多个百兆瓦级别高温超导托卡马克装置的开工建设,可控核聚变有望创造高温超导带材2万公里/年的需求规模,达到学习曲线所需的规模效应。因此,我们认为可控核聚变这个十亿级别的高温超导带材市场,在撬动超导感应加热、超导电缆等约百亿、万亿级高温超导带材市场的过程中起到了不可或缺的杠杆作用。

以下具体讨论:

工业感应加热的高温超导导入只差临门一脚

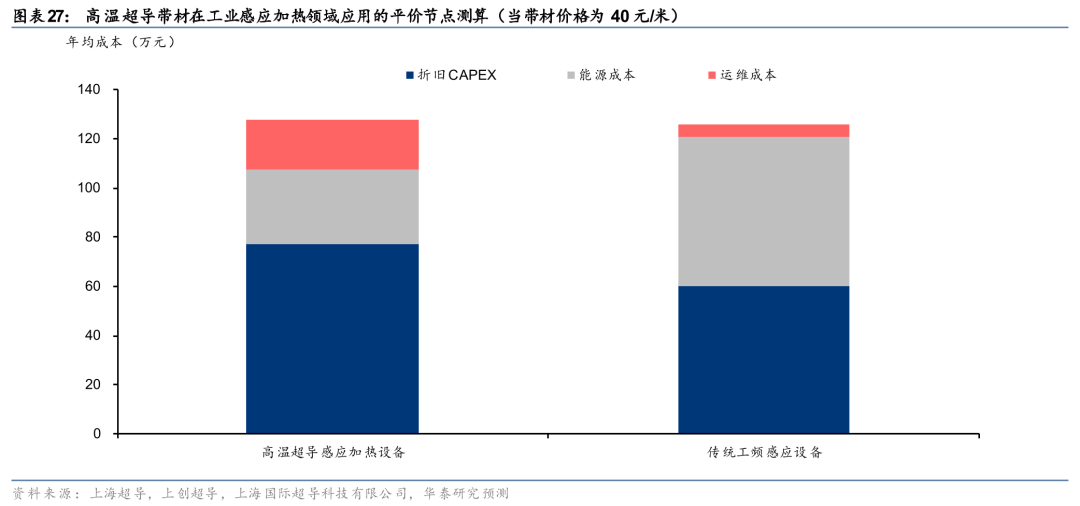

高品质、高能效要求的高端工业和军工领域,超导感应加热或有望率先导入。与传统交流工频感应加热装置相比,超导极低频感应加热装置具备几方面优势:1)高能效,传统交流感应加热效率约40~45%,超导直流感应加热效率可达80~85%,加热效率提升一倍,全生命周期可以带来可观的电费节约;2)超导感应加热具备高穿透深度、高加热均匀性、温度梯度可控等优势,提升产品的良品率。在对质量要求高的航空军工领域,大型铝、镁、钛等合金金属空间有望试点电磁感应加热;类似的,在半导体和光伏领域,采用超导磁控的直拉法单晶生长炉也有望成为单晶硅生长的一种技术方式。

我们估算在上述应用场景当中,要使得高温超导感应加热相较于传统工频加热具备经济性优势,高温超导带材的平价点约在40元/米左右。我们以一台加热炉作为测算场景,从加热效果来看一台1MW的高温超导感应加热炉等效于一台2.5MW的传统工频炉,对上述两个系统的CAPEX和OPEX进行比较,从而计算得到使得高温超导感应加热炉和传统工频炉全生命周期成本相当的高温超导带材价格为40元/米,计算结果如下:

1. CAPEX方面,根据联创超导,传统工频炉的国产造价约600-1000万元;高温超导感应加热炉造价分为超导带材成本和非带材成本两部分,其中带材部分根据联创光电发布的相关文章,我们估算1MW高温超导感应加热炉的制作需要消耗34 km的高温超导带材,在40元/米的带材价格假设下对应带材总成本为136万元,非带材部分我们估算为634万元。综上,按照设备10年折旧,对应总价771万元和600万元的高温超导感应加热炉以及传统工频炉的年折旧成本为77万元和60万元。

2. OPEX方面,根据联创光电,电耗是运营成本中的主要科目,基于高温超导感应加热炉和传统工频炉的单位能耗分别140、280度/吨,以及设备年产量假设4342吨,大工业电价0.5元/度,对应高温超导感应加热和传统工频加热的能源成本分别为30万元和61万元。由于高温超导加热炉采用固态冷却而非液氮冷却方式,与冷却相关的成本已经涵盖在电耗当中、不做单独计算。此外,我们假设高温超导感应加热炉和传统工频炉的维护成本分别为20万元和5万元每年。

从市场规模来看,若工业感应加热的高温超导替代得以铺开,将撬动累计百亿的市场空间。根据联创光电年报,截止2024年全国铝挤压机保有量约5389台,每台铝挤压机对应一个加热装置。根据每台超导感应加热装置34km的高温超导带材需求,则高温超导铝感应加热的国内存量替代空间累计可达到18万公里,基于工业感应加热高温超导带材平价点40元/米,对应累计存量替代市场规模约70亿人民币。若考虑其他金属加工中加热装置的替换空间,我们预计工业感应加热的高温超导带材替代所带动的市场规模有望整体达到百亿人民币量级。

高温超导电缆的平价并非遥不可及

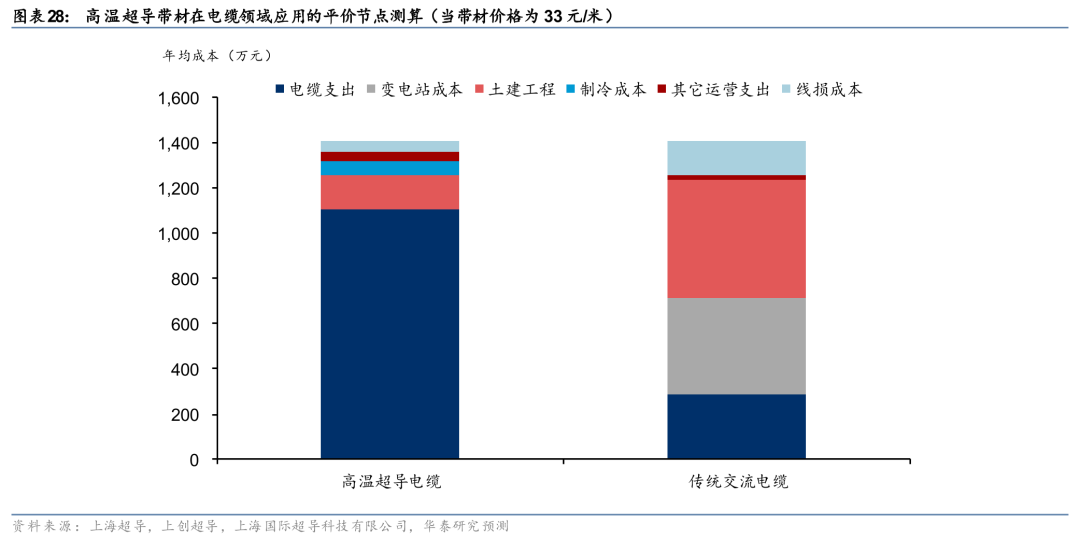

高温超导电缆零电阻、大电流的优势在土地相对集约地区的配电网领域有望率先试点。高温超导电缆有望率先试点的应用场景是人口密集城市地区的地下输电网络,需要大电流中电压的场景。在这类场景中,高温超导的零电阻特性将展现优势:1)一方面,高温超导电缆相比传统电力电缆同样空间下输送容量是后者的3~5倍,结构更加紧凑,因此可以在更加狭窄拥挤的地区铺设线路,且适合对现有线路进行扩容的场景;2)另一方面,高温超导零电阻特性使其不存在发热问题,对环境影响更小,并且可以通过特殊设计屏蔽电磁场,从而与现有设施更加兼容;3)此外,高温超导可以承受更大电流密度也意味着其降低了对输电电压的要求,从而避免了对更昂贵、占地面积更大的高压电力设备的需求。超导电缆的大规模推广仍面临造价相对偏高、运维难度相对较大等阻碍。当前,高温超导电缆已经在美国、中国、德国、法国、日本、韩国等国家和地区拥有试点项目。目前全球范围来看最大的示范项目为2021年中国上海由国家电网投运的35kv公里级超导电缆,采用了REBCO高温超导带材,由三段400米的高温超导电缆整体构成长度1.2公里的示范项目。

我们估算在上述应用场景当中,要使得高温超导电缆相较于传统铜缆具备经济性优势,高温超导带材的平价点约在33元/米左右。我们以1.2km/35kV电缆作为测算场景,假设1回1根高温超导电缆可以替代4回12根常规交流电缆的输送容量,对上述两个系统的CAPEX和OPEX差异进行比较,从而计算得到使得高温超导电缆和常规交流电缆全生命周期成本相当的高温超导带材价格为33元/米,计算结果如下:

1. 在CAPEX部分主要考虑的科目包括:1)电缆造价部分,4回12根常规交流电缆造价假设为2026万元;1回1根高温超导电缆造价假设为7708万元,其中包括高温超导带材支出(1.2km电缆预计需要370km带材,约占总造价的16%)、真空杜瓦(约占总造价的28%)、制冷设备(约占总造价的42%)、控制系统(约占总造价的14%)。此外,高温超导电缆配套的液氮成本我们按照液氮绝热层体积和液氮制冷剂价格估算约为1.46万元。2)110kV变电站部分,常规交流电缆需额外配套110kV降压变,预计造价为2951万元,而高温超导电缆若应用于大工业等特定场景可以实现220kV到35kV的直降、免去110kV变压成本。3)土建工程部分,常规交流电缆的土建工程(包括电缆沟、电缆排管、顶管)的整体造价我们估算为3676万元,而高温超导电缆由于电流传输密度更大、占地面积更小,土建工程成本我们估算为常规电缆的30%左右,即1103万元。整体而言,在33元/米高温超导带材价格的假设下(4mm/100A参数),等效的高温超导电缆和常规交流电缆的CAPEX分别为8813万元、8653万元,按照电网常用7年折旧估算,对应年度折旧成本为1259万元、1236万元。

2. OPEX部分主要考虑的科目包括:1)线损成本,我们基于常规交流电缆和高温超导电缆线损率1.5%、0.5%的假设,以及0.4元/度的上网电价,在电缆利用率100%的假设下年线损成本常规交流电缆和高温超导电缆分别为147万元和44万元,高温超导电缆零电阻低损耗的特性带来隐性成本的节约。2)制冷成本,高温超导运营阶段的额外成本主要来自系统制冷能耗支出,基于上海35kV 1.2km徐汇高温超导电缆项目实测的电缆热负荷7.1kW以及主流液氮制冷剂0.065的制冷效率(COP),按照上海工商业电价0.6146元/度估算对应制冷能耗成本为59万元。常规交流电缆不考虑制冷成本。3)其他运营支出,我们假设常规电缆和高温超导电缆分别为21万元和42万元。

除了经济性考虑以外,高温超导电缆的电缆在实际工程中可能还需考虑系统冗余、电网安全、环网兼容性等问题,但我们看好带材价格的平价成为促进高温超导电缆试点示范加速的敲门砖。

从市场规模来看,电力电缆领域的高温超导替代是一个潜在的万亿级别大市场。截止2023年末,我国35kV输电线路长度合计约59万公里,按照高温超导电缆每公里消耗308公里高温超导带材的假设,意味着若35kV输电线路全部进行高温超导替代,会带来约18,000万公里的高温超导带材累计需求空间,按照高温超导电缆平价线33元/米,对应累计存量替代市场规模达到6万亿元以上。

市场优势和工程优势,中国高温超导带材跑出全球加速度

总结:截止2024年末,我们估算全球高温超导带材合计产能约1.25万公里(4mm),实现产业化的企业不出十家,产能千公里的不出三家。企业间的差异主要体现在高温超导层制备工艺路线选择上,从目前产业化进展来看,以上海超导、日本FFJ为代表的PLD路线,用脉冲激光轰击单一固体靶材实现精准沉积,工艺窗口更宽、工艺参数简洁、运维难度低,当前良率和产能在各技术路线中领跑;而东部超导、美国SuperPower专注的MOCVD路线,涉及到对多种金属有机前驱体同时化学气相沉积,理论成膜质量和性能最好,若能攻克工艺控制和运营维护挑战,在高端应用领域或将是具备竞争力的路线;上创超导的MOD路线虽然牺牲了理论性能上限,但液相前驱体涂布 热处理的工艺,从提升生产速率、连续生产长度、生产幅宽等降本维度分析潜力最大,不排除在对性价比要求高的应用市场具备特定优势。终端市场需求支撑、工程化能力优势、叠加资本市场支持,我们看好国内高温超导带材企业抓住全球产业机遇,跑出成长加速度。

多技术路线竞争,高温超导带材百花齐放

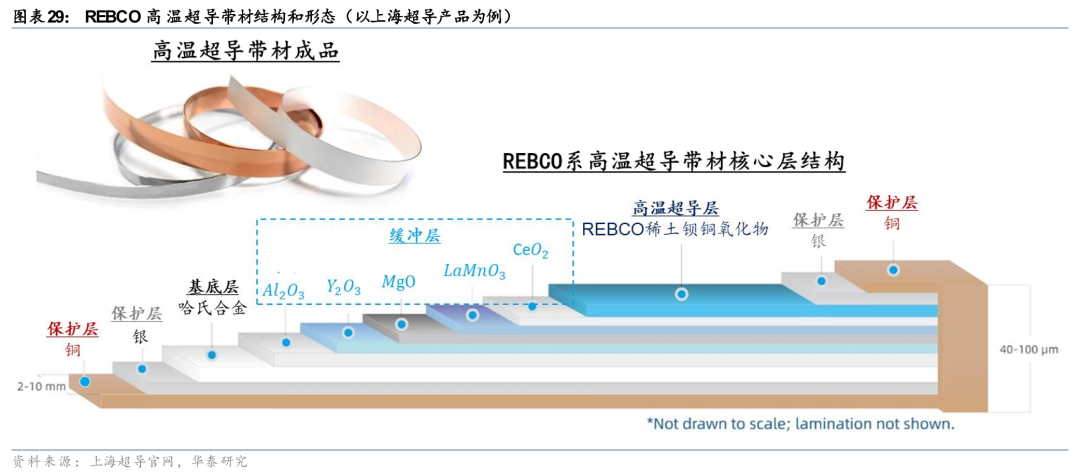

目前主流的第二代REBCO(REBa2Cu3Ox, RE = Y或某些稀土元素,下文以YBCO为讨论对象)稀土钡铜氧化物导电高温超导带材以哈氏合金(HastelloyTM)为基带,上方依次沉积氧化铝、氧化钇、氧化镁、镧锰氧化物、二氧化铈等数层缓冲层后,沉积约1μm左右厚度的高温超导YBCO材料层,沉积完成后上下两面均依次镀有银保护层和铜保护层。其中,哈氏合金基带起到结构支撑、机械缓冲等作用,缓冲层起到1)阻止基底中的金属原子和超导层中的氧相互扩散2)为超导层生长提供织构衬底的作用,YBCO层是带材实现高温超导特性的核心,而银铜保护层起到机械保护、应力缓冲、失超保护等作用。

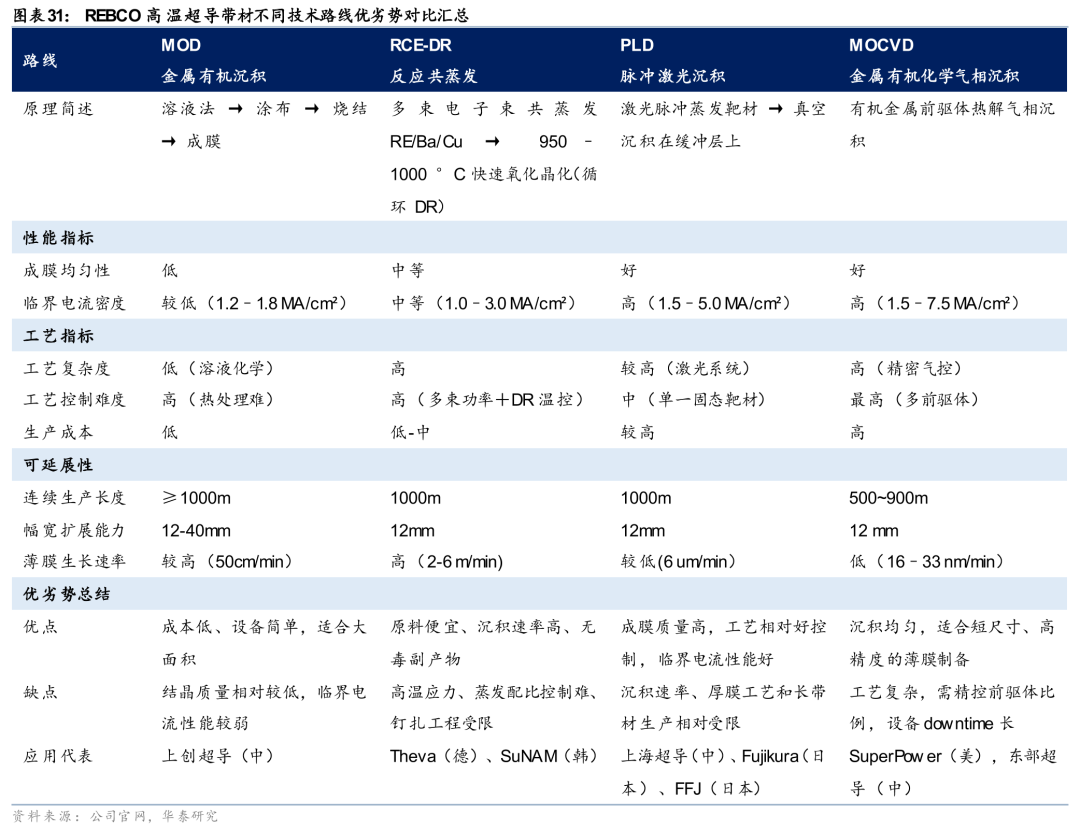

YBCO带材各企业工艺路线有别,差异主要体现在YBCO超导层的制备工艺差别上。缓冲层沉积技术路线包括离子束辅助沉积(IBAD)或倾斜衬底沉积(ISD)等,目前以IBAD路线为行业主流;REBCO层沉积的主流技术路线包括脉冲激光沉积(PLD)、金属有机化学气相沉积(MOCVD)、金属有机盐沉积(MOD)、反应共蒸发(RCE)等,目前各家企业仍采取了不同的工艺路线。

1. PLD(脉冲激光沉积,Pulsed Laser Deposition):原理是高能脉冲激光轰击YBCO成分的烧结块状靶材,靶材被瞬间加热、蒸发、电离形成等离子体羽辉,从而将靶材成分精确沉积到基带上形成单晶薄膜。PLD技术路线的优势在于高成膜质量和高临界电流,劣势在于成本相对高、沉积速率相对慢。相应技术企业代表为Fujikura(日本)、上海超导(中国)。

2. MOCVD(金属有机化学气相沉积,Metal-Organic Chemical Vapor Deposition):原理为将金属有机前驱体(如Y、Ba、Cu的β-二酮化合物)在高温反应室中分解,于基带上外延生长超导薄膜。MOCVD技术路线的优势在于沉积均匀、适合长带连续生长,劣势在于反应工艺复杂,需精控前驱体比例。相应技术企业代表为住友电工(日本原STI)、SuperPower(美国)、东部超导(中国)。

3. MOD(金属有机沉积,Metal-Organic Deposition):原理是将金属有机盐溶液(如三氟乙酸盐TFA)涂覆在基带上,再通过热处理(裂解-氧化-结晶)形成超导薄膜。MOD技术路线的优势在于成本低、设备简单,劣势在于成膜质量相对较低、临界电流稍低。相应技术企业代表为ISTEC(日本)、上创超导(中国)。

4. RCE(反应共蒸发,Reactive Co-Evaporation):原理为在真空室中同时蒸发金属(Y、Ba、Cu)并在氧气氛围中反应,直接生成超导薄膜。其优势是原料便宜、沉积速率高、无毒副产物,但劣势在于高温应力、蒸发配比控制难、钉扎工程受限。相应技术企业代表为THEVA(德国)、SuNAM(韩国)。

各技术路线各有优缺点,PLD在实际产业化中阶段性领跑

各技术路线各有优缺点,PLD在实际产业化中阶段性领跑。PLD受限于激光高能冲击的原理其理论性能和成本极限在各技术路线中并非最好,但其工程量产的稳定性和良率优势目前实证来看较为突出。MOCVD的原子级沉积代表着临界电流理论性能的上限,但复杂的工艺使其工程化和降本面临更大挑战。MOD的液相涂布是高扩展性、低成本的路线代表,但反应残留和热解收缩使其理论性能受到挑战。RCE-DR介于 PLD 与 MOCVD 之间——依托高通量电子束蒸发与快速氧化反应,追求“中成本+中高性能”的折中方案。

1. 从理论性能角度来看,MOCVD>RCE>PLD>MOD,不同超导层工艺路线成膜均匀性和成膜厚度的差异决定着临界电流密度的理论上限。PLD 是物理溅射过程,原则上可以近乎完美地将靶材的化学元素比例转移到薄膜上,而实际过程中需避免激光高能冲击溅射的熔融颗粒破坏薄膜表面结构影响成膜均匀性,且受制于应力制备大电流厚膜的工程难度会更高。两种气相法(MOCVD/RCE)则避免了PLD的应力问题和高速粒子冲击问题,通过原子级混合辅助以高温外延生长有利于高纯度、低缺陷材料形成,减少弱连接晶界,提升超导载流能力从而在材料性能方面保证较高电流密度、均匀成膜。MOD则需经历液相前驱体高温热处理后金属原位反应生成固态超导薄膜的过程,热解过程中体积收缩带来的孔洞、微裂纹问题,以及热解不完全残留有机物带来的杂质相,以上均限制了这一技术路线的理论成膜质量上限。

2. 从工程实际表现来看,工艺稳定性和实际良率PLD>RCE>MOD>MOCVD,原因是量产能力与工艺复杂性成反比。从实际工程表现来看,PLD采用单一固态靶材 脉冲控制,工艺参数简洁,且工艺窗口更宽、工艺重复性较好,运行维护相对简单。以上海超导产线2024年数据为例,批次良率>90%。RCE产量稳定性次之,工艺步骤标准化程度高,适合工业化连续生产,蒸发速率需实时监控(如THEVA的闭环反馈系统),多源协同共蒸发控制复杂度略高于 PLD,设备复杂度高。MOD工艺稳定性中等,溶液涂覆设备简单,适合低成本量产,但工艺波动大,热处理分解过程中,易产生气孔、裂纹,导致薄膜缺陷率高。MOCVD量产稳定性与良率较差,由于涉及到多种前驱体协同反应,热分解效率受温度/气流影响大,导致工艺窗口较窄、且控制系统更为复杂,此外有机金属前驱体对设备有腐蚀和毒性,导致设备清洗频率和downtime提高,运营成本有所提升。

3. 从降本潜力来看,MOD>RCE/PLD> MOCVD,主要表现在各技术路线实现生长速率提升、连续生产长度拉长、生产幅宽提高的潜力上。分别来看:

从薄膜生长速率提升能力来看,RCE>MOD>PLD> MOCVD。RCE借助滚涂工艺亦支持连续涂层,生长速度可达2-6 m/min,但需依赖高精度滚轴控制与较复杂的多源协同控制。MOD通过溶液涂层 热处理原则上可以实现连续卷对卷(R2R)生产,生产速度可达5 cm/min;与上述两种技术路线对比,而PLD的激光轰击靶材也具有间歇性沉积特性生产速率6 um/min,MOCVD的气相沉积速度受前驱体扩散和反应动力学限制,生产速率仅为16–33 nm/min。

从连续生产长度提升能力来看,各技术路线最大产品长度均在1000m左右,实际量产交付区间来看MOD>RCE/PLD> MOCVD但区别不大。MOD和RCE技术路线可支持1000m的连续稳定生产长度,其中RCE略逊色于MOD主要受滚涂工艺对涂层均匀性的高要求限制,MOD路线企业如上创超导带材产品可选的单根长度范围为100~1000m。PLD路线企业如上海超导截止2025年已能实现大于500m性能不波动的连续生产长度,公司产品可选的单根长度范围同样为100~1000m,实际量产工艺还需考虑到因间歇式沉积特性和激光器的工作时间及能量衰减所带来的连续生产长度挑战。MOCVD路线企业如SuperPower已论证过1000m级的带材连续生产工艺,实际应用中考虑气相沉积过程中需精准控制气体流量与温度,长带材生产时易出现成分波动,目前产品标准长度可提供的为200~500m(可定制900m),且设备维护较为复杂。

从生产幅宽提高能力来看,各技术路线当前生产幅宽基本都在12mm,未来提升潜力MOD>RCE/PLD> MOCVD。在四种技术路线中,MOD 的溶液涂层工艺对设备精度要求不高,带材生产宽度理论上可以从当前的12-24mm提升至40mm以上(再裁剪为4mm标准交付宽度)。RCE采用滚涂工艺,因受滚轴尺寸限制,幅宽常见为12 mm,但在宽度均匀性上不如MOD。PLD 其幅宽扩展受限于激光束的能量分布和靶材利用率,生产的带材幅宽一般设计在12 mm,若要拓展幅宽或需通过多通道的腔体设计。MOCVD理论上能够实现超过100mm宽幅的均匀沉积,然而由于设备投资高,金属有机源毒性较强,在实际工业应用中幅宽大多控制在12mm以下。

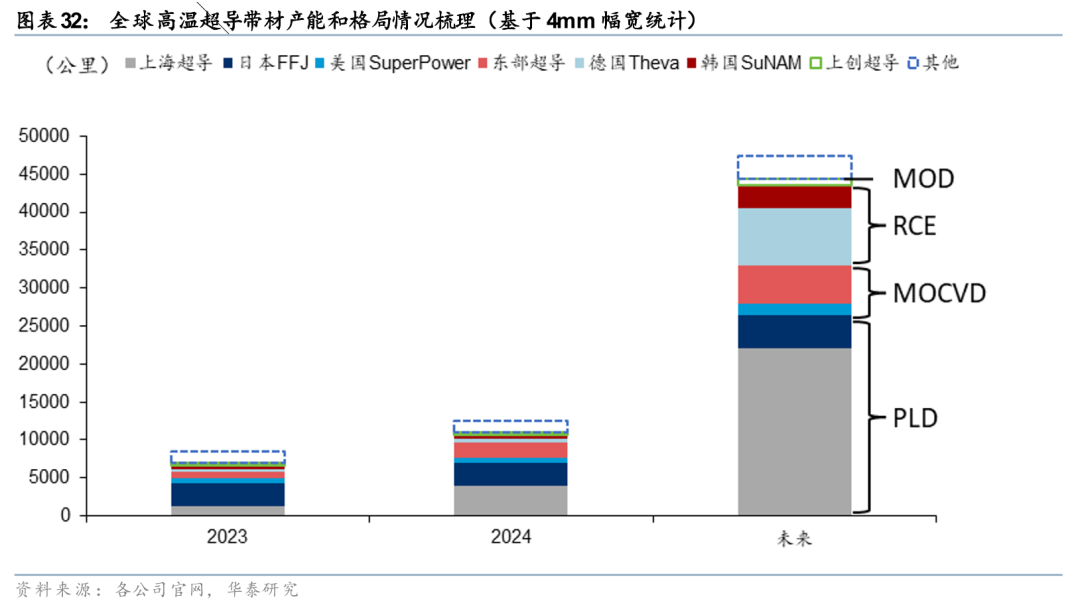

PLD技术阶段性领跑,MOCVD技术潜力吸引企业持续科研投入。从技术路线角度来看,我们估算截止2024年末全球高温超导带材的1.25万公里产能中,PLD路线产能约0.7万公里,占比超过50%;MOCVD路线产能约0.26万公里,占比约20%;RCE路线产能约0.1万公里,占比不到10%。因此,从产能分布来看,PLD路线在当前量产赛跑中阶段性生出,而MOCVD路线亦占优一席之地。当前MOCVD技术在提升良率和设备速率等方面还存在工艺卡点,但是若能得到解决,MOCVD在成膜质量和电流性能上的理论优势有望将高温超导带材的性能推向新的高度。国内众多企业也在MOCVD方向上有所布局,具体公司情况请见研报原文。

中国高温超导企业有望跑出全球加速度

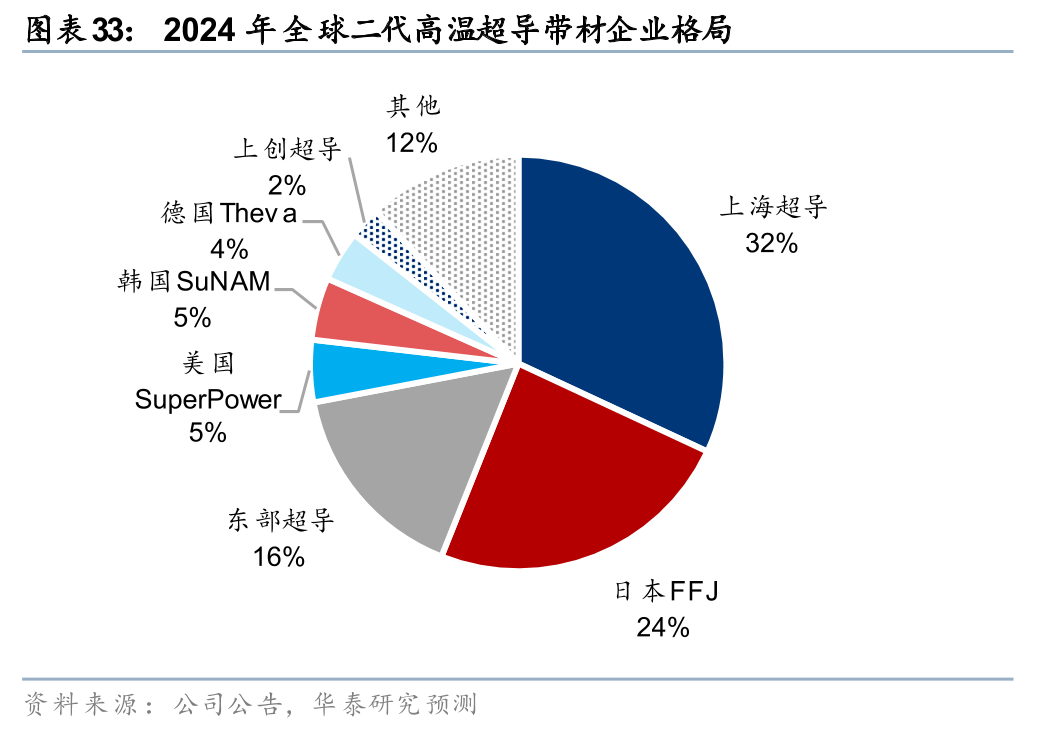

市场优势和工程优势,中国高温超导带材跑出全球加速度。从实际产业化落地产能来看,REBCO系高温超导带材产业化商业化的企业全球范围内不出十家,技术壁垒大、市场集中度高。最主流厂家包括美国 Super Power、韩国SuNam、俄罗斯 SuperOx、日本 FFJ 、德国Theva和中国上海超导等。截至2024年,我们估算全球REBCO带材产能提升至接近1.25万公里(4mm幅宽口径,下同),同比增长47%。其中,中国上海超导以4000公里的带材产能对应约32%的全球产能份额,同比提升17pct,超越日本FFJ成为全球产能最大的高温超导带材企业。日本FFJ以3000公里的产能水平、24%的产能份额居全球第二。中国东部超导名义产能达到2000公里,全球份额16%。其余高温超导带材企业的产能均在千公里以下,全球份额单一企业均不足5%。

同时,考虑到高温超导带材相较于低温超导带材的高单价,以及庞大的需求体量,下游客户对于高温超导带材供应商的批量交付能力、批次一致性能力、产品质量要求也对应提高,从而塑造了产业高集中度的趋势。随着我国头部高温超导带材企业的融资扩产加速,我们看好中国高温超导带材产业在市场优势和工程优势下继续跑出全球加速度。

VIP复盘网

VIP复盘网