投资要点

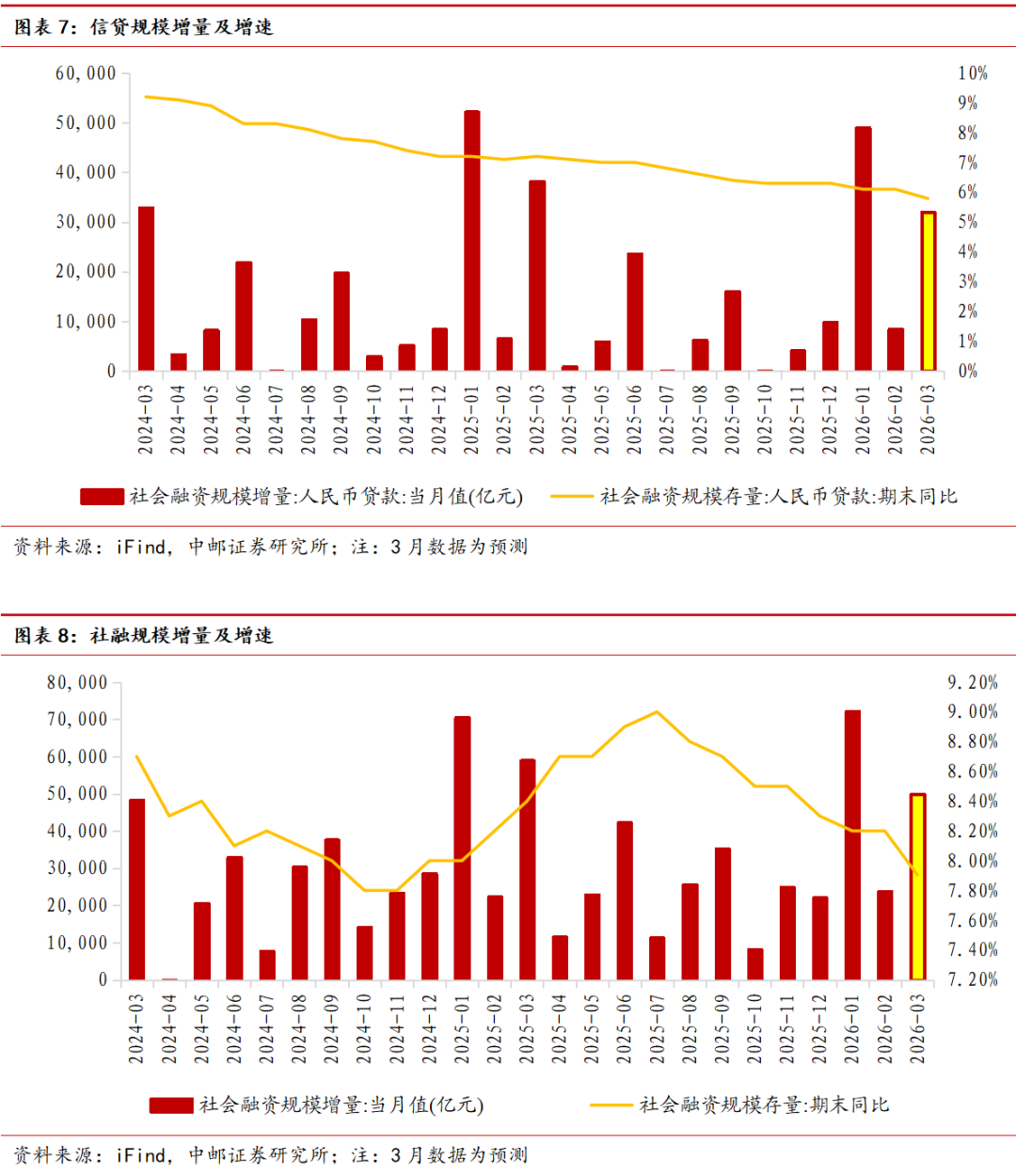

(1)预计3月新增信贷整体小幅少增:预计3月新增人民币贷款(信贷口径)约3.1万亿元,相较上年同期小幅少增。新增实体人民币贷款(社融口径)约3.2万亿元。

(2)对公偏弱但仍为主要支撑,居民需求偏弱:3月企业经营状况指数较上月小幅下行,与PMI大幅修复表征有较大分歧。综合春节后复工复产导致资金需求短期增长、银行“开门红”收官月份冲量需求突出、海外地缘政治摩擦导致企业成本抬升及流动性承压等因素,预计3月对公贷款投放强度或不弱、短贷投放强度更高,对公贷款或仍为3月信贷投放主要支撑;考虑到本月居民购物需求被春节消费透支、节后消费贷款和信用卡集中偿还等因素,预计3月居民短期贷款同期偏弱。从房地产消费来看,据普睿数智研究中心数据,3月全国重点50城新建商品住宅成交面积、重点20城二手房成交面积环比分别增长89%、117%。从汽车消费上看,据乘联分会初步统计,3月全月全国乘用车市场零售约170万辆,同比下降12.4%,整体势头偏弱。综合来看,预计3月居民中长期消费贷款或边际小幅改善。

(3)预计3月新增社融约5万亿:参考银行对实体的信贷投放(剔除票据贴现、银行对非银贷款以及境外人民币贷款)历史数据以及相关市场活跃情况,同时考虑非银机构对实体的信贷投放,预计社融口径新增人民币贷款在3.2万亿元,同比小幅少增;预计未贴现票据增加3500亿元左右;政府债券和企业债券合计净融资约13100亿元;IPO和再融资合计约700亿元;信托贷款、委托贷款和外币贷款或小幅正增,合计约1000亿元,其他项基本持平历史数据。

投资建议:

2026年一季度或将仍有大量定期存款到期,受益于定存大量到期重定价,部分银行息差改善或较为明显,同时受益于新型政策性金融工具等工具支持,重点省市固定资产投资增速或将明显改善,有望驱动地方城农商银行规模增速维持高位。

投资方向上:一是建议继续关注存款到期量较大、息差有望超预期改善相关标的:重庆银行、招商银行、交通银行。二是建议关注明显受益于固定资产投资改善的城商行:江苏银行、齐鲁银行、青岛银行等。

一

预计3月新增信贷整体小幅少增

1.1 总量读数上信贷或整体小幅少增

预计3月新增人民币贷款(信贷口径)约3.1万亿元,相较上年同期小幅少增。新增实体人民币贷款(社融口径)约3.2万亿元。

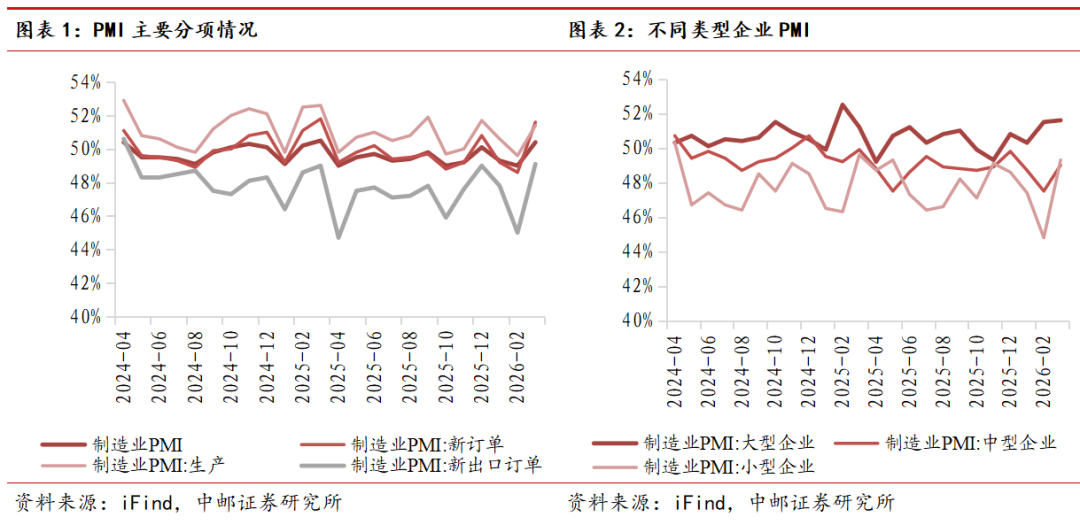

3月PMI读数大幅回升。3月官方制造业PMI景气指数在连续下行后出现显著修复录得50.40%,为2025年3月以来次高、年内首次回到扩张区间。其中新订单、生产、新出口指数分别为51.60%、51.40%、49.10%,分别上行3.0pct、1.8pct和4.1pct。春节结束后,随着复工复产的持续推进,制造业供需两旺,同时海外地缘政治事件对出口扰动较小。

3月不同类型企业PMI读数快速修复此前颓势。大中小型企业PMI读数均在复工复产后快速修复,分别上行0.10pct、1.50pct、4.50pct至51.60%、49.00%、49.30%。由于生产模式与用工结构等差异,中小型企业生产情况受到春节假期影响相较大型企业更为明显,本月修复亦更为显著。

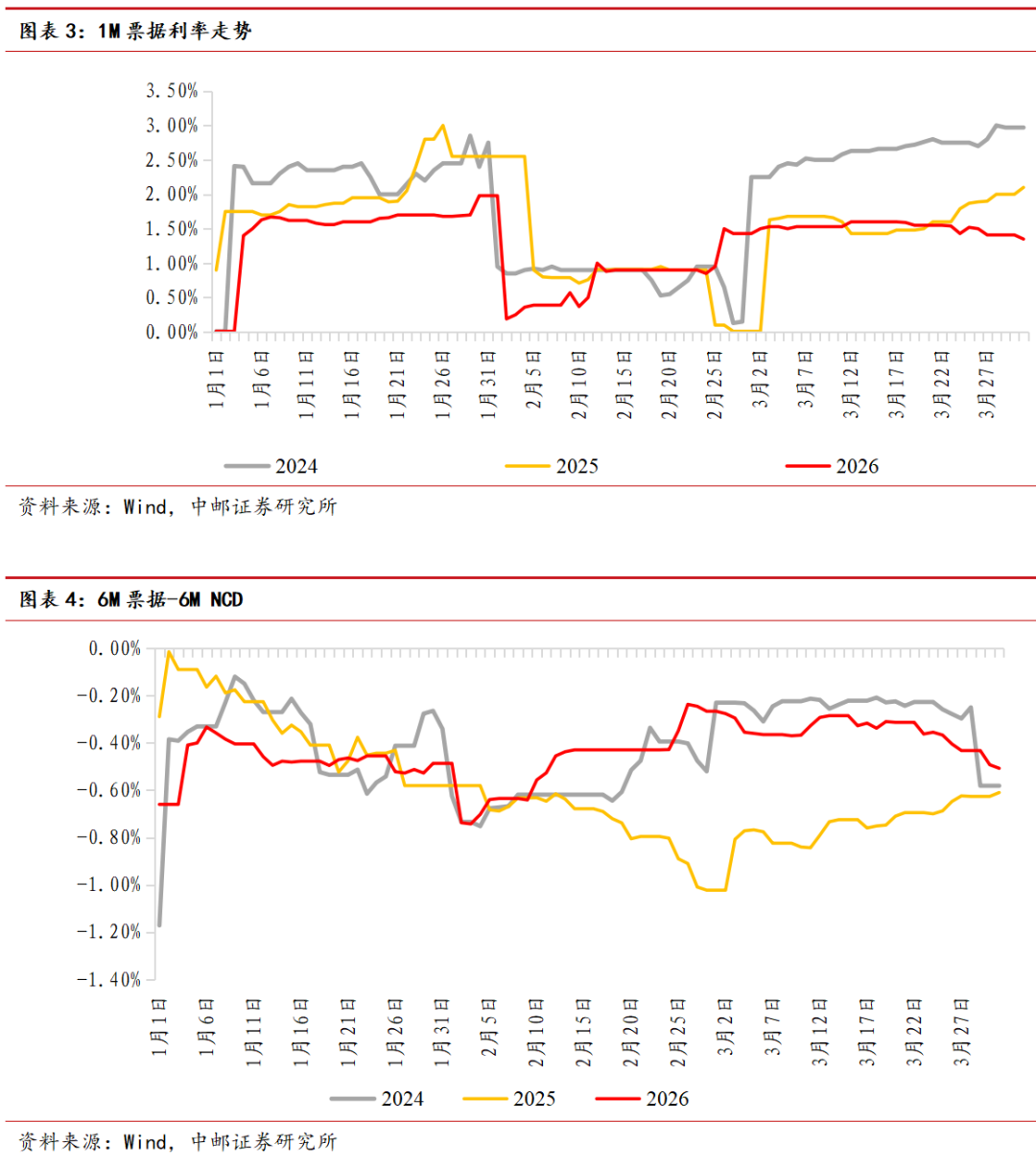

银行信贷投放方面,3月为春节假期结束后的首个整月,节后全面复工复产或催生相应信贷需求,叠加3月为银行一季度“开门红”最后一月,预计3月信贷投放强度整体不弱。票据和存单读数上,3月初1M票据利率先是小幅上行,月中触及1.60%左右。后半月开始缓慢下行,临近月底跨季下行有所加速。3月最后一个交易日1M、6M分别收于1.35%、0.97%,整体低于此前两年同期水平。全月票据利率来看,先升后降显示月末市场整体供小于求。同业存单来看,全月发行利率整体平稳、环比小幅下行。6M票据-6M NCD利差相较前两年同期位置处于相对高位,主要原因为6M NCD收益率下行超预期。

1.2 结构上对公仍为主要支撑,居民需求偏弱

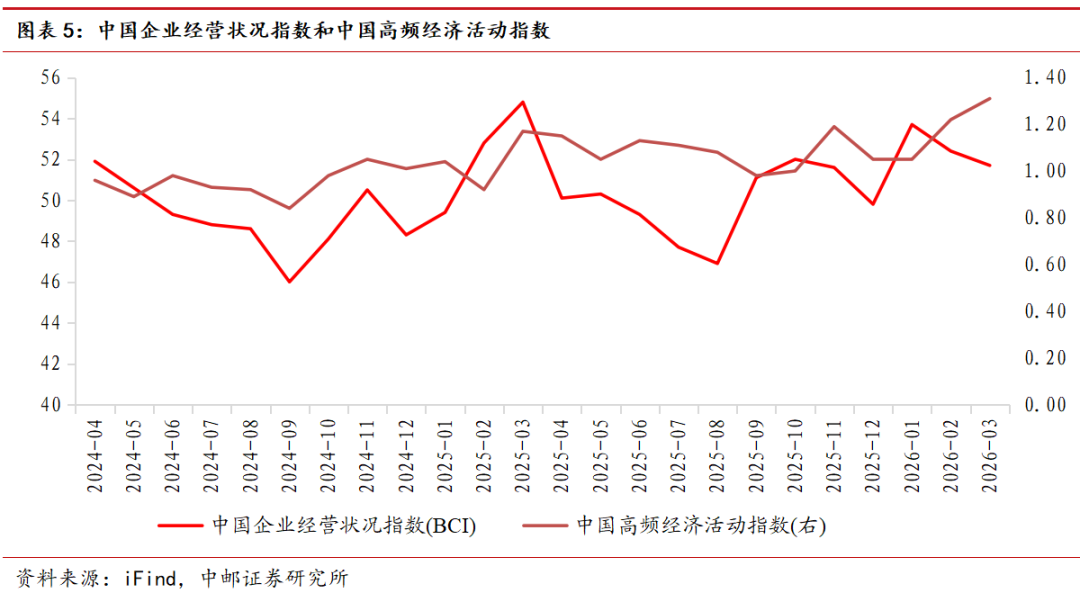

预计对公贷款仍是信贷投放主要支撑。3月企业经营状况指数较上月小幅下行,与PMI大幅修复表征有较大分歧。综合春节后复工复产导致资金需求短期增长、银行“开门红”收官月份冲量需求突出、海外地缘政治摩擦导致企业成本抬升及流动性承压等因素,预计3月对公贷款投放强度或不弱、短贷投放强度更高,对公贷款或仍为3月信贷投放主要支撑。

预计居民短期贷款整体偏弱。考虑到本月居民购物需求被春节消费透支、节后消费贷款和信用卡集中偿还等因素,预计3月居民短期贷款同期偏弱。

预计居民中长期贷款阶段性边际小幅改善。春节后的“小阳春”是房地产销售的传统旺季。从房地产市场表现来看,据普睿数智研究中心数据,3月全国重点50城新建商品住宅成交面积、重点20城二手房成交面积环比分别增长89%、117%;从汽车消费上看,据乘联分会初步统计,3月全月全国乘用车市场零售约170万辆,同比下降12.4%,整体势头偏弱。综合来看,预计3月中长期消费贷款或边际小幅改善。

二

预计3月新增社融约5万亿元

预计3月新增社会融资规模约5万亿元,同比少增约9000亿元。

新增社融人民币贷款同比少增。参考银行对实体的信贷投放(剔除票据贴现、银行对非银贷款以及境外人民币贷款)历史数据以及相关市场活跃情况,同时考虑非银机构对实体的信贷投放,预计社融口径新增人民币贷款在3.2万亿元,同比少增约6000亿元。

未贴现票据增加3500亿元左右。从票据利率走势看,3月票据市场贴现发生额增速高于承兑,贴现承兑比为79%,同比基本持平,票据市场总体呈供小于求的状态,预计未贴现票据增加3500亿元左右。

政府债券和企业债券合计净融资约13100亿元。同花顺数据显示,3月国债合计净融资规模约2700亿,地方债净融资约6700亿元。3月公司债、企业债、中票、短融等信用债合计净融资约3700亿。

IPO和再融资合计约700亿元。3月国内IPO规模约100亿元,定增配股等融资约600亿,较上月显著多增。

信托贷款、委托贷款和外币贷款或小幅正增,合计约1000亿元。其他项基本持平历史数据。

三

投资建议

2026年一季度或有大量定期存款到期,受益于定存大量到期重定价,部分银行息差改善或较为明显,同时受益于新型政策性金融工具等工具支持,重点省市固定资产投资增速或将明显改善,有望驱动地方城农商银行规模增速维持高位。

投资方向上:一是建议继续关注存款到期量较大、息差有望超预期改善相关标的:重庆银行、招商银行、交通银行。二是建议关注明显受益于固定资产投资改善的城商行:江苏银行、齐鲁银行、青岛银行等。

VIP复盘网

VIP复盘网