AI算力需求持续攀升,存储与先进逻辑产业共振,先进封装成为提升芯片性能的核心驱动力。

当前先进封测产业完成了从“周期性行业”到“算力瓶颈资产”的关键战略转型,进入量价齐升阶段。

随着2026年先进制造端的扩产爬坡放量,叠加AI强劲需求,有望推动先进封装设备和材料环节开启新增长周期。

本文重点聚焦解析先进封装产业链核心赛道产业链、竞争格局以及产业趋势。

01

先进封装概览

封装是芯片制造核心环节,主要解决芯片小型化与高密度集成两大难题。

传统单芯片发展面临物理极限、内存墙和功耗墙等问题,难以满足算力芯片的高标准,在此背景下先进封装技术应运而生。

先进封装技术通过将多个芯片或芯片模块进行高密度集成,在不突破制程极限的前提下,实现芯片性能的提升和小型化,加速系统级算力提升。

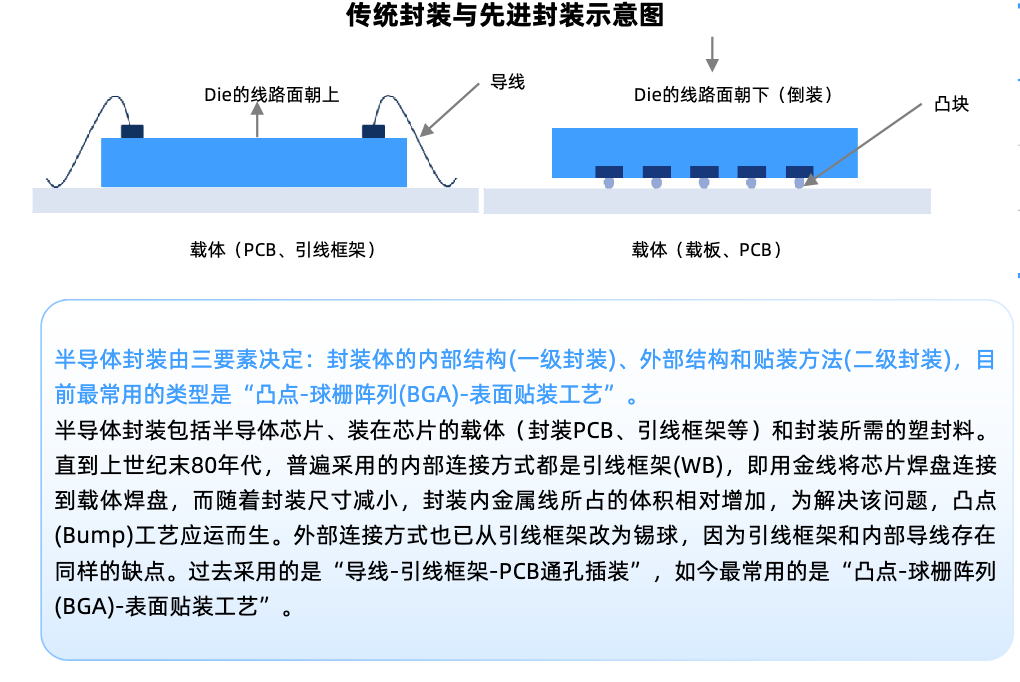

先进与传统封装的区别

传统封装:主要采用引线键合工艺实现芯片与外部系统的电连接。形态上主要是2D平面结构,芯片之间缺乏高速互联的硬件支持。

先进封装:省略了引线方式,采取传输速度更快的凸块中间层等实现电连接。先进封装能够支持多芯异构集成,具有2.5D/3D结构,且芯片之间能实现高速互联。

先进封装技术

先进封装主要包括倒装(FlipChip)、凸块(Bumping)、晶圆级封装(WLP)、系统级封装(SIP)、2.5D 封装(interposer,RDL等)、3D封装(TSV)等封装技术。

技术演进趋势

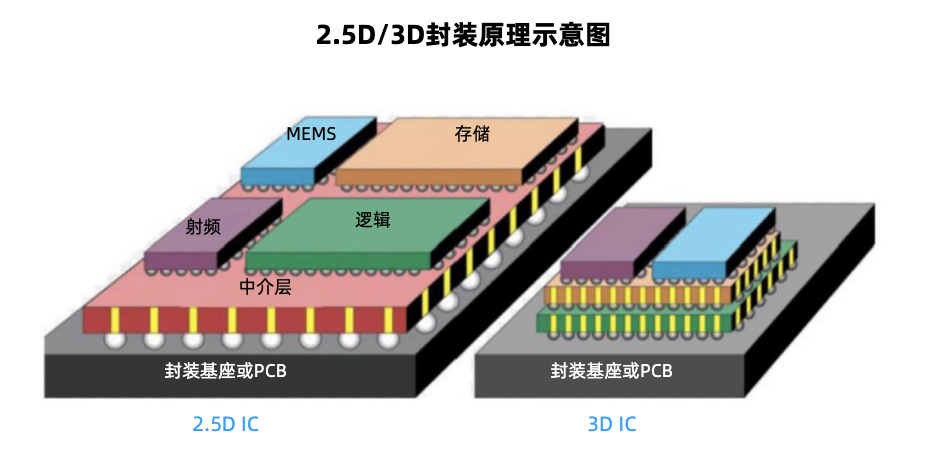

从2D到3D:随着制程节点逼近物理极限,3D封装成为突破性能瓶颈的核心手段。3D封装将多个芯片垂直堆叠,通过硅通孔(TSV)实现芯片之间的电气连接。这种封装方式能够进一步提高芯片的集成度和性能,但技术难度也相对较高,目前可用于DDR、HBM等存储芯片封装中。

当前业内焦点已从先进工艺/光刻转向CoWoS及面板级封装(PLP)。

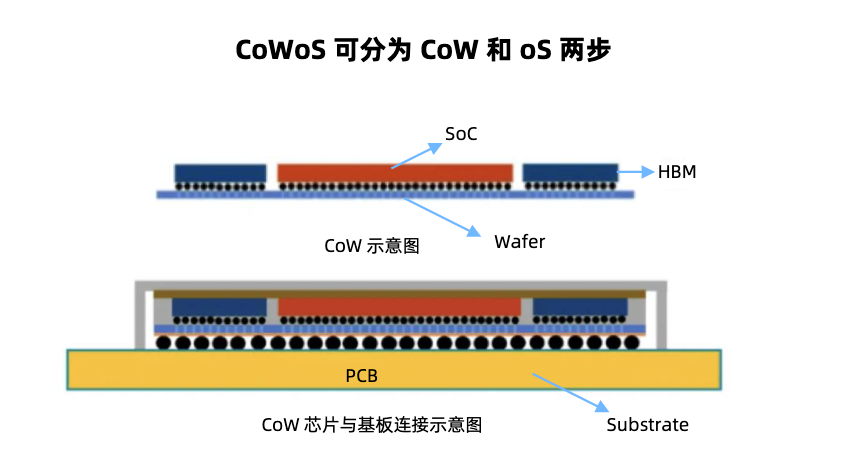

CoWoS :是台积电开发的一种 2.5D 先进封装技术,属于异构集成的关键实现方式。CoWoS 封装由三层核心部分构成:芯片层、硅中介层和基板层。

AI催化下,从CoWoS-S → CoWoS-R→CoWoS-L持续演进,核心壁垒持续提升。国内CoWoS-L产线量产集中于2026年Q3、Q4,H公司、盛合晶微和通富微电等为核心厂商。

面板级封装(PLP):核心在于采用大尺寸矩形面板(如600mm×600mm)作为载体,替代传统圆形晶圆进行芯片封装。PLP使用矩形面板(如玻璃、有机材料或硅基板)作为封装基础,面积远大于传统晶圆(如300mm晶圆)。

玻璃基板&TGV:玻璃基板凭借其优异的光学性能、热稳定性与机械强度,成为下一代封装材料的热门候选。在AI趋势下,芯片对信号传输损耗/延迟控制的要求进一步升级。

TGV技术作为玻璃基板封装的核心技术之一,相比TSV和有机载板具有电性能和热机械性能上的显著优势。作为一种新型的垂直互连方案,正逐步应用于Chiplet封装和CPO(共封装光学)领域,有望替代传统的TSV(Through Silicon Via)技术。

近期苹果正深化自研AI硬件布局,已开始测试先进玻璃基板,用于代号为“Baltra”的AI服务器芯片,预计采用台积电3纳米N3E工艺。国内部分厂商在TGV环节布局,包括激光钻孔(帝尔、大族、德龙等)、曝光设备(芯碁微装)、电镀(东威科技、三孚新科、捷佳伟创、汇成真空)、固晶机(新益昌)等。

从可插拔到共封装:CPO技术逐步取代传统可插拔光模块成为高速数据中心的主流方案。CPO技术通过3D堆叠实现OE与ASIC的紧密集成,支持未来更高速度的数据传输需求。Yole预测未来几年CPO市场将迎来快速增长期,光子封装价值占比将显著提升。

OE(光学引擎)封装:是CPO技术的核心部分,通过集成PIC、EIC及光学组件实现光信号与电信号的高效转换。典型方案包括将OE与ASIC共封装于同一基板以缩短互连距离,支持超高速数据传输(如3.2Tbps以上)。

02

先进封装产业链

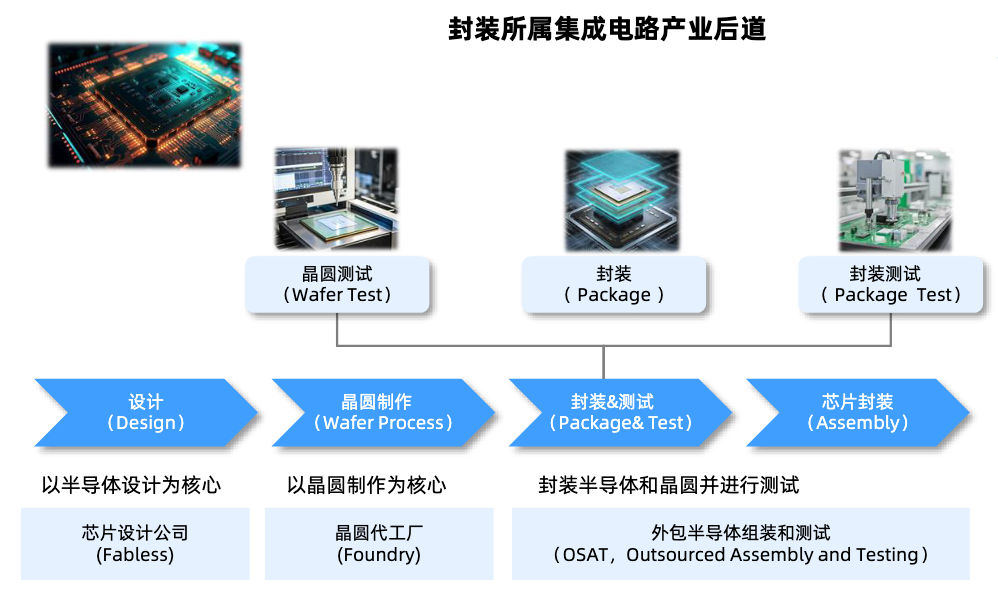

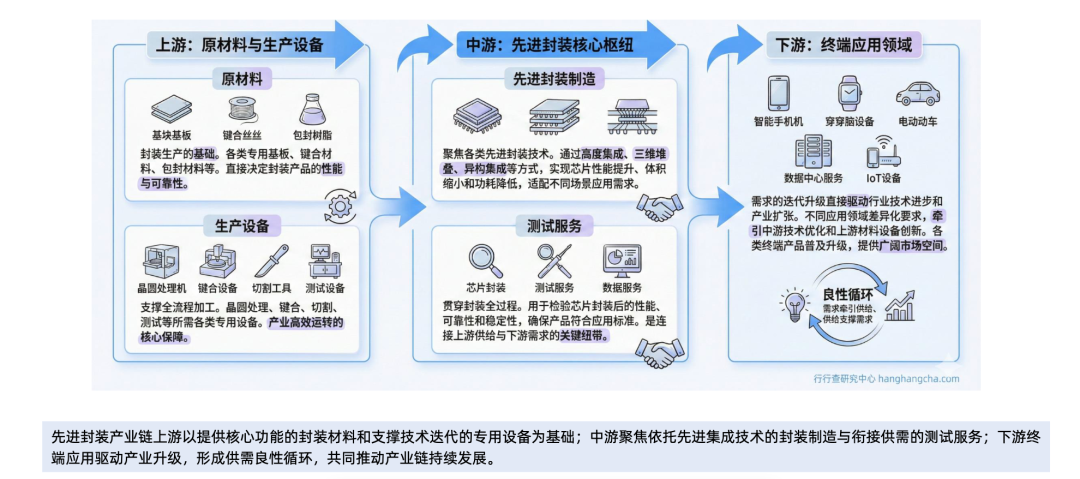

先进封装产业链包括上游原材料及设备、中游封装和测试以及下游应用。

上游原材料和设备:主要封装材料有基板、引线框架等,以及光刻机、蚀刻机等封装设备。

中游封装和测试:芯片的先进封装和测试,采用倒装芯片、晶圆级封装、系统级封装等先进技术。测试服务包括对封装后的芯片进行电性测试、老化测试等,确保芯片的质量和可靠性。

下游应用领域:覆盖AI高算力芯片、消费电子、汽车电子、半导体器件和通信等多个领域。

先进封装产业链图示:

先进封装材料

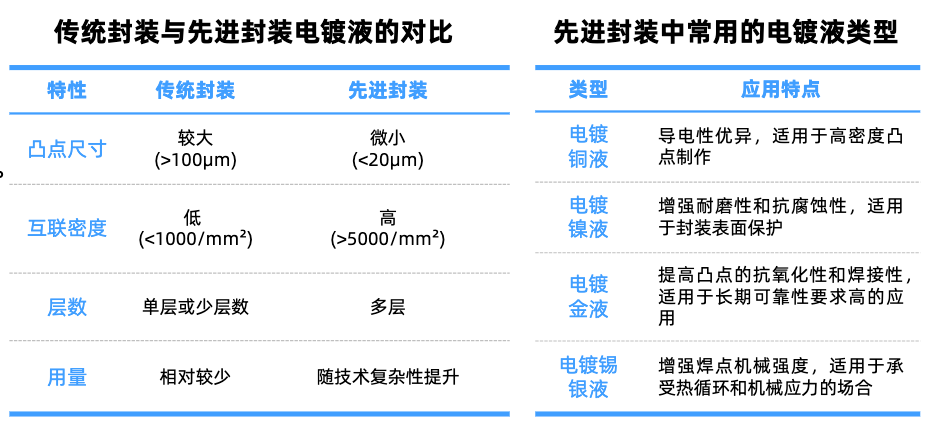

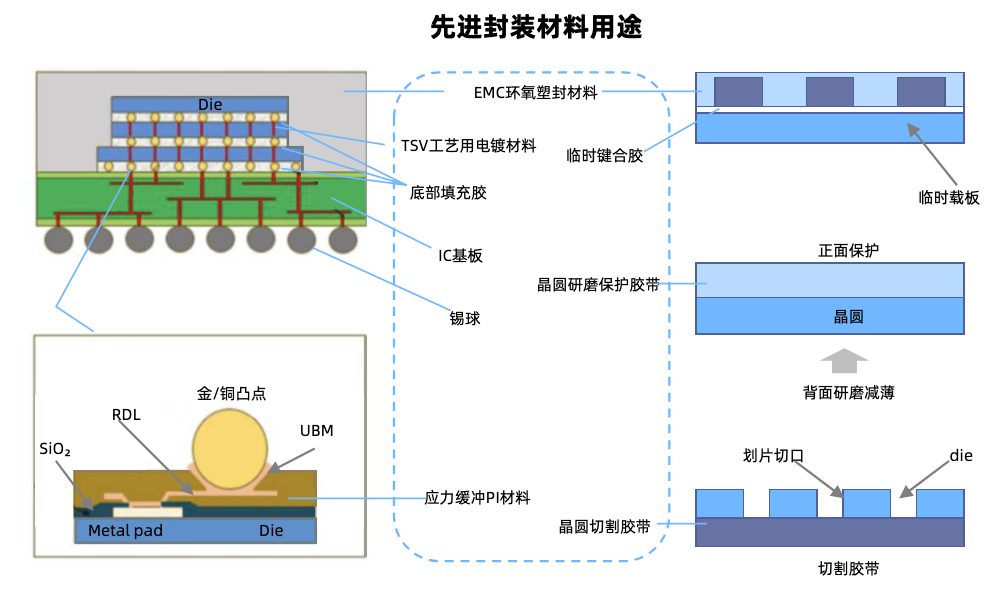

先进封装相对传统的变化主要在于对减薄/抛光要求提高和新增RDL、Bumping、TSV环节,主要材料包括电镀液、临时键合胶、PSPI等。

电镀液:电镀工艺在先进封装中广泛应用。电镀液是半导体制造的核心材料之一,由主盐、导电剂、络合剂及各类电镀添加剂组成,用于TSV、RDL、Bumping及混合键合等工艺中的金属化薄膜沉积。国内主要布局厂商包括强力新材,艾森股份,天承科技,上海新阳等。

临时键合胶:特殊胶粘材料,用于将超薄晶圆临时固定在刚性载片上。国内厂商飞凯材料打破3M垄断,鼎龙股份已突破临时键合胶耐高温、低挥发份等关键技术。

PSPI光刻胶:作为先进封装的核心耗材,主要应用于再布线(RDL)工艺,能够显著简化光刻工艺流程,有望全面取代传统光刻胶。强力新材、波米科技、艾森股份、飞凯材料等在该领域有所布局。

环氧塑封料:应用最广泛的包封材料,为芯片提供防护导热和支撑等核心功能。华海诚科布局环氧塑封料和底填胶、联瑞新材突破电子级球型硅微粉技术垄断、壹石通在Low-α球硅与球铝领域有所布局。

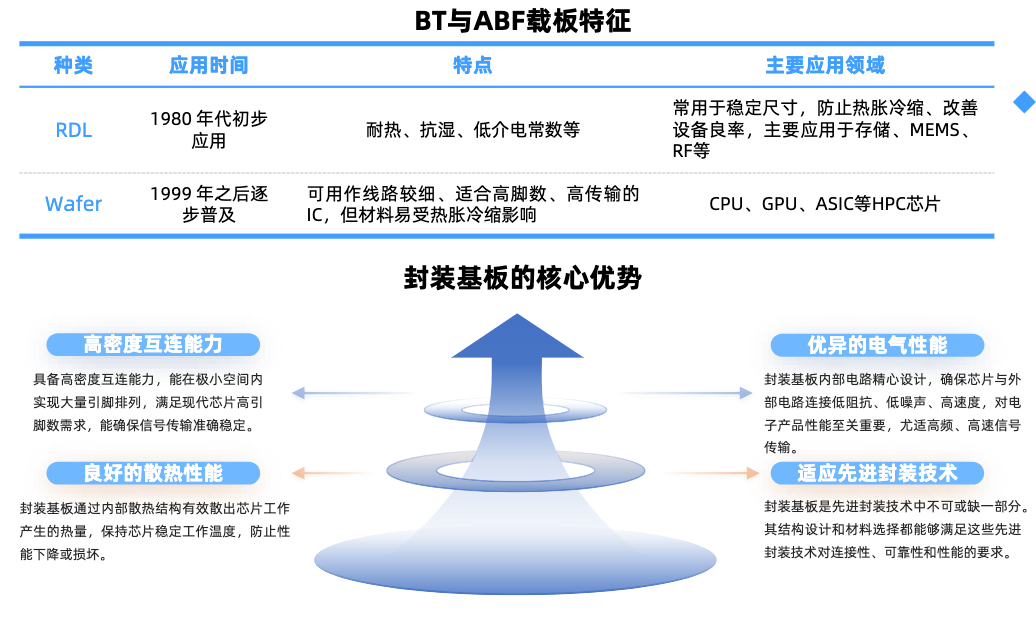

封装基板:在先进封装领域取代了传统的引线框架,为芯片提供支撑、散热和保护作用。相比其他PCB板,具有高密度、高精度、薄型化及小型化等特点。其中,ABF基板适合高密度布线和高传输速率的集成电路,用于高性能计算芯片封装,国内兴森科技、深南电路等厂商在该领域加速布局。

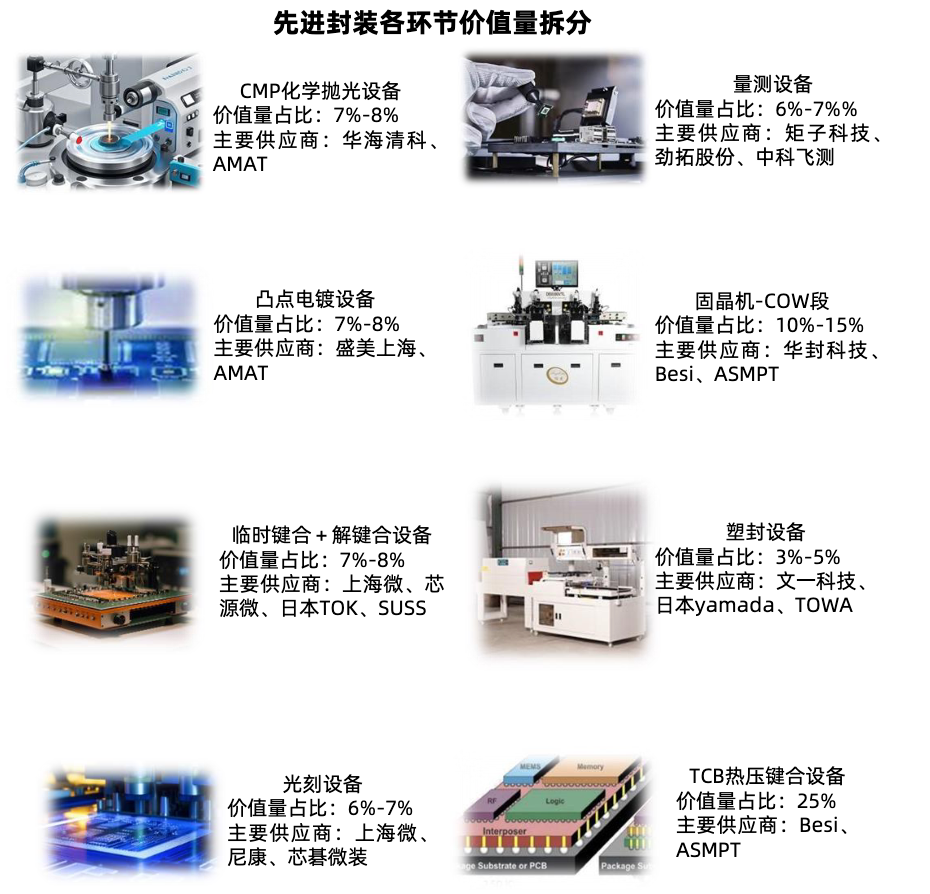

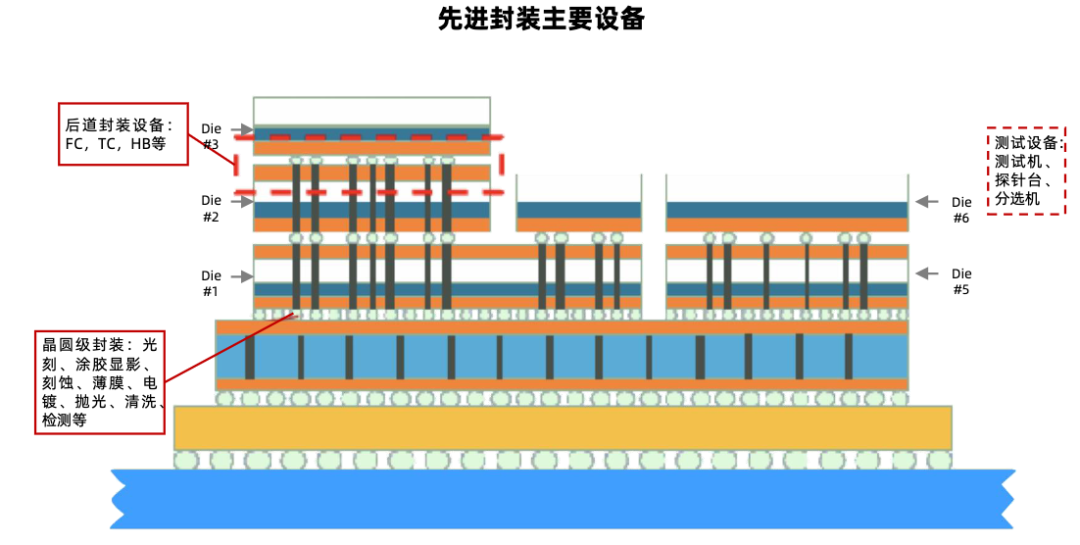

先进封装设备

核心设备是实现高性能和小型化封装的关键要素。

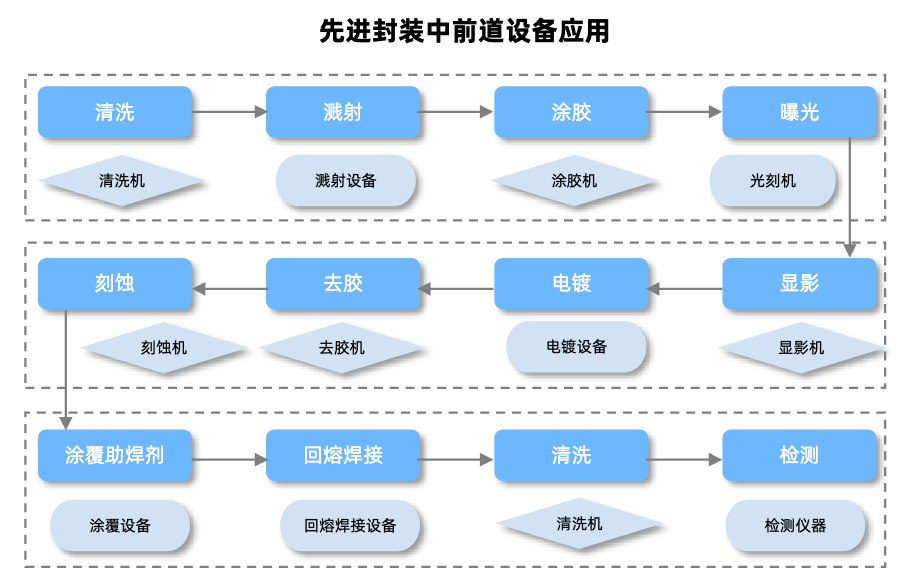

COW倒装固晶、CMP(化学机械抛光)、电镀、临时键合与解键合、量检测、光刻和刻蚀等环节构成先进封装的核心工艺流程。

AI芯片和HBM 内存制造需求攀升,推动先进封装设备市场快速增长。

而先进封装装备技术快速升级,以及前道工艺后移,进一步推动刻蚀/薄膜沉积/电镀等设备需求增量。

前道设备:(如光K机、刻蚀机、薄膜沉积设备等)与先进封装设备在核心技术上存在重叠,可直接应用于先进封装领域,降低研发门槛。

国内厂商中华海清科(CMP设备)、盛美上海(电镀)、芯源微(涂胶显影、临时键合与解键合)、中微公司(TSV深硅刻蚀)、拓荆科技(混合键合设备)、上海微电子(光K设备)、芯碁微装(直写光刻设备)是设备领域主要布局厂商。后道工艺布局厂商包括文一科技、耐科装备、新益昌(固晶机)、光力科技(减薄机)、德龙激光(SIP封装)、奥特维(半自动划片机)、长川科技、华峰测控、三超新材等。

先进封装直写光刻设备:以CoWoS-S产线为例,单条产线设备投资额约15-20亿人民币,主要设备包括激光直写、PVD、电镀等。芯碁微装作为PCB设备主业利润高增的代表性企业,其在先进封装直写光刻设备领域也取得了显著进展。随着新接H客户意向订单数量的超出预期以及明年先进封装设备出货预期的大幅提升,芯碁微装有望迎来业绩与估值的双重飞跃。

CMP设备:化学机械研磨/化学机械抛光(CMP)是目前公认的纳米级全局平坦化精密加工技术。在先进封装领域,硅通孔(TSV)技术、扇出(FanOut)技术、2.5D转接板(interposer)、3DIC等都需要使用CMP设备。全球CMP设备厂商中,美国厂商应用材料占据约70%的市场份额。国内CMP设备的主要供应商为华海清科、北京烁科精微电子装备有限公司和中电45所。

清洗设备:全球半导体清洗设备市场集中度高,主要集中在少数几家拥有核心技术的龙头企业手中。中国厂商起步相对较晚,市占率较低,仅盛美上海占全球半导体清洗设备市占率 7%,排名第五,清洗设备国产替代空间仍然广阔。

刻蚀设备:刻蚀是决定集成电路特征尺寸的核心技术之一。在半导体制造中,刻蚀设备的主要功能是将电路图案精确地刻在硅片上,形成所需的电路结构。全球刻蚀机市场份额中,拉姆研究占比46.7%,东京电子占比26.6%,应用材料占比16.7%。国内两家刻蚀机头部厂商为中微公司和北方华创。

键合设备:键合方式是决定芯片封装性能的关键工艺,混合键合是半导体先进封装的核心技术趋势,预计未来 10μm 凸点间距以下的高集成度封装将全面转向混合键合 技术,混合键合设备有望进一步成为市场主流。国产键合设备供应商主要有拓荆科技、华卓精科和芯源微等。

此外,耐科装备在先进封装塑封设备领域打破了日本towa的垄断地位。华懋科技在先进封装领域形成了集芯片2.5D、3D封装、散热、测试于一体的综合能力。

03

先进封装市场竞争格局

布局先进封装技术的厂商主要包括IDM类厂商、代工厂商以及委外封测厂商三大类。

IDM(垂直一体化)类厂商:如英特尔和三星,能够提供芯片设计、制造和封测一站式服务。英特尔拥有EMIB 2.5D、Foveros 3D、EMIB 3.5D、Foveros Direct 3D等多种先进封装技术;三星在先进封装领域有深厚的技术积累,如2.5DRDL(再分布层)技术。

代工厂商(Foundry)和委外封测厂商(SAT)基于不同的技术路线,如2.5D、3D封装,并结合自研技术来开发先进的封装解决方案。

代工厂商(Foundry):龙头代工厂及其解决方案当属台积电(InFO,集成扇出)、日月光(FOCoS,芯片后装的基板上扇出芯片)、安靠科技(S-SWIFT,高密度扇出线)等。

委外封测厂商(OSAT):根据Yole,在全球半导体产业链的版图上,封装测试(OSAT)作为连接芯片设计与终端应用的关键环节,中国大陆厂商长电科技、通富微电、华天科技、盛合晶微、智路封测集体入围了全球前十大OSAT厂商榜单。

此外,甬矽电子、深科技、晶方科技、佰维存储等一众厂商也在该领域深度布局。

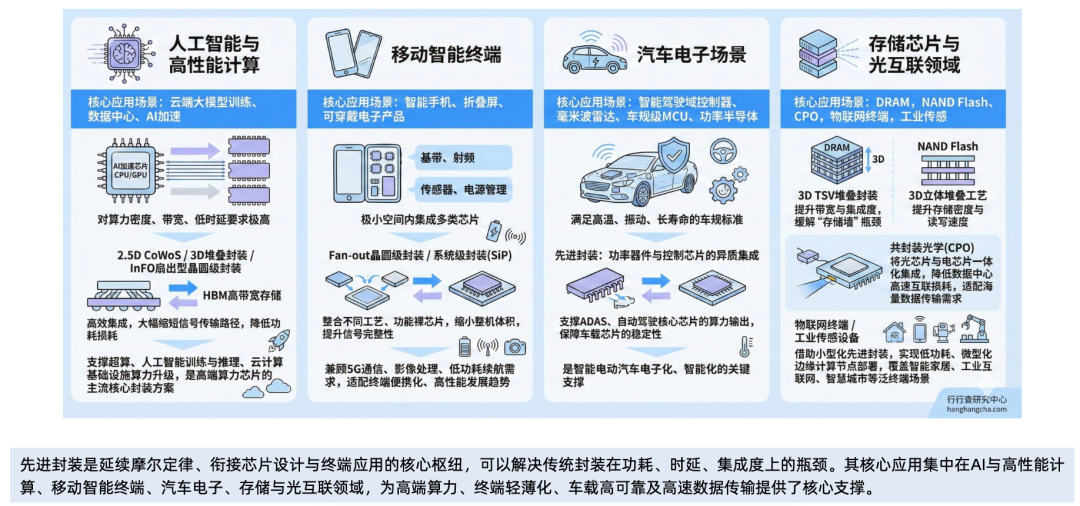

先进封装核心应用集中在高算力、高集成、高可靠性核心领域:

受AI等领域旺盛需求拉动,先进封装市场快速增长。根据中国半导体行业协会信息,预计2026年全球封装测试业市场规模有望达961亿美元,产业链各环节有望迎来国产替代广阔机遇。

VIP复盘网

VIP复盘网