核心观点

事件:公司发布2024年报及2025年一季报,全年实现营收54.42亿元,同比 12.41%,归母净利润5.04亿元,同比-10.52%;2025Q1营收13.80亿元,同比 11.5%,归母净利润1.38亿元,同比 10.42%。

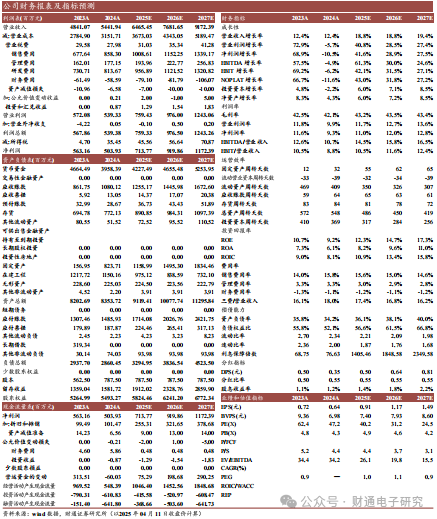

业务结构优化,边际改善显著:在国补等政策带动下,公司2024第四季度实现营收14.79亿元,同比 11.05%,环比 7.26%;归母净利润1.29亿元,同比-20.03%,环比 38.70%。利润端同比有所下滑主因新品推广费用增加(销售费用同比 25.85%)、研发投入加大(研发费用同比 5.18%)以及汇兑波动等因素影响。2025第一季度毛利率42.55%环比提升,净利率回升至10.00%。

智能入户表现亮眼,AI赋能云服务:2024年,智能家居摄像机收入29.48亿元,同比-1.38%,毛利率为37.19%;智能入户收入7.48亿元,同比 47.87%,毛利率提升至42.53%,已成为公司第二增长曲线;服务机器人和智能穿戴还处于培育孵化阶段,其中智能服务机器人业务突破1.66亿元,同比 265.12%初显潜力。物联网云平台收入10.52亿元,同比 22.87%,占比持续提升至19.33%,设备接入数超3亿,AI中台赋能增值服务。

AI 全球化、多元化布局战略:按地域看,2024年公司境内收入34.87亿元(同比 5.54%);境外收入19.12亿元(同比 26.42%),占比提升至35.13%,跨境电商与本地化策略成效显著。公司重点针对出海战略升级:实施"一国一策",重点布局欧洲、东南亚等地区,不依赖单一市场。此外,公司发布MOE具身大模型和萤石蓝海大模型,构建"云边端"AI体系。同时,公司推出年轻化子品牌"睛小豆"及户外品牌"爱可途"等,覆盖多元消费群体。

投资建议:我们预计公司2025-2027年实现营业收入64.65/76.82/91.72亿元,归母净利润7.14/9.20/11.72亿元,对应PE分别为40.16/31.16/24.45倍,维持“增持”评级。

风险提示:市场竞争加剧风险;产品研发不利风险;数据安全风险。

盈利预测

VIP复盘网

VIP复盘网