3月中东地缘冲突升级,国际油价宽幅上涨,叠加霍尔木兹海峡通行不畅,沥青成本端及供应端支撑偏强,沥青价格涨至近三年以来高点。4月中东局势发展仍有较大不确定性,但国内炼厂沥青生产计划普遍下调,供应端利好支撑下,预计4月沥青均价将高位震荡。

沥青均价涨幅较大,市场按需采购

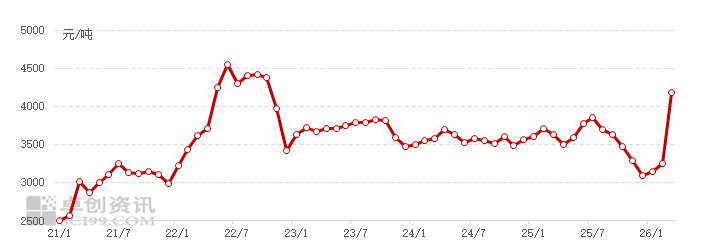

3月全国沥青均价在成本上涨及供应收紧双重利好下迎来宽幅上涨行情,全国沥青月度均价涨至4184元/吨,环比上涨745元/吨或21.65%。中东地缘冲突升级,国际油价明显上涨,带动沥青生产成本走高。同时,因霍尔木兹海峡通行不畅,国内炼厂原料供应收紧,部分炼厂降低沥青排产导致沥青现货资源趋紧。在成本及供应端利好下,全国沥青均价涨至近三年以来高点。但沥青价格的宽幅上涨抑制沥青需求释放,市场采购情绪谨慎,下游多按需购进。

图1 中国沥青月度均价走势图

数据来源:卓创资讯

进入4月份,供应端持续收紧将继续利好沥青市场,叠加原油有望维持高位波动,沥青均价或延续高位震荡走势。

1. 4月排产下滑,供应端支撑偏强

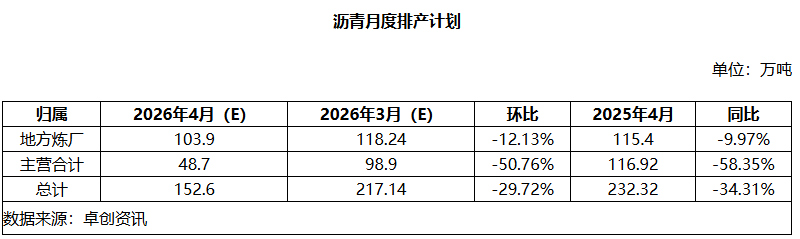

4月国内炼厂整体下调沥青排产计划,预计4月沥青排产量为152.6万吨,较3月排产下滑29.72%,较3月产量预估值下降2%左右,单月排产已降至近四年以来新低。一方面,国内炼厂原料成本明显上涨,但沥青价格涨幅不及成本端涨幅,叠加同期汽柴油、燃料油等相关产品价格涨幅更大,从效益角度看,炼厂对沥青排产积极性较低;另一方面,在原料供应偏紧的情况下,部分主营炼厂承担了汽柴油保供的社会责任,主动降低沥青产量、增加汽柴油产量,导致4月沥青排产下降,沥青供应端支撑偏强。

另外,受不可抗力因素影响,4月韩国、新加坡、中东等主要贸易伙伴进口沥青资源供应量将大幅度下滑,加重国内资源供应减少的预期。

2. 原油高位波动,成本端利好沥青价格

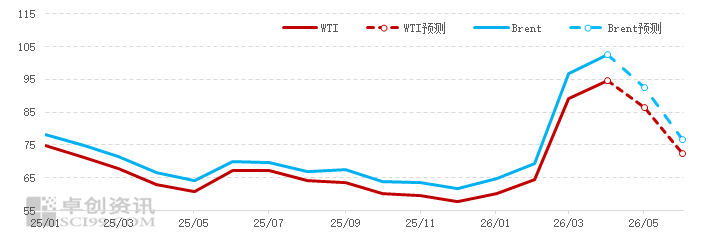

4月国际油价有望呈现高位宽幅波动行情,波动重心小幅上移。中东局势表现依旧不稳定,但从美国与中国某国陆续公布的协议来看,双方分歧较大,市场担忧达成协议难度较大;从沙特、伊拉克等国的原油产量来看,减产幅度较大,后续恢复的难度较大,且霍尔木兹海峡通行效率依旧较低;此外,即将进入美国夏季需求高峰期,石油需求增加,炼厂只能不断消耗库存。因此,中东风险依然存在,石油供应缺口较大,原油价格高位波动,成本端持续利好沥青价格。

图2 国际原油期货月均价预测走势图

数据来源:卓创资讯

3. 需求延期释放或限制价格涨幅

随着气温逐步回升,气候条件已经更利于道路项目施工,理论上沥青需求将呈现增加趋势。但是,由于3月沥青价格涨势较快、涨幅较大,贸易商及终端对高价沥青接受度较低,除上半年有通车任务的项目仍在施工以外,大部分道路项目处于放慢施工节奏或项目延期开工的状态。因此,4月沥青市场需求改善幅度或相对有限,需求端仍将限制价格涨幅。

综合来看,虽然高价沥青抑制终端需求释放,但在国内沥青资源供应减少以及原油成本端的利好支撑下,预计全国沥青均价将呈现高位震荡走势,4月均价或在4500-4550元/吨。即使后期中东局势有所降温将导致国际油价回吐地缘溢价,但考虑到国内炼厂原料供应仍需一定时间缓冲,且地方炼厂沥青原料依旧面临不确定性,因此沥青现货价格跌势或明显小于原油、小于沥青期货

VIP复盘网

VIP复盘网