1、寒武纪发布 2025 年三季报

前三季度实现营业收入46.07亿元,同比增长2386.38%;归母净利润16.05亿元,同比增321.49%;扣非后归母净利润14.19亿元,同比增长264.52%。

单Q3:营业收入17.27亿元,同比增长1332.52%;归母净利润5.67亿元,同比增长391.47%;扣非后归母净利润5.06亿元,同比增长299.68 %。

2、存货高增,供给进一步提升

存货创新高,达到37.29亿元,环比增长38.62%,单Q3 收入环比基本持平下,供给在 Q3进一步放量。预付款项6.90亿元,维持在高位。存货 预付款项合计44.19亿元,环比增长25.60%。考虑到下游大厂等资本开支保持高增长,AI应用持续打开,以及算力国产化趋势,我们认为供给端增长仍是影响寒武纪业绩的主因,看好Q4及后续季度收入放量情况。单Q3 研发费用3.01 亿元,同比增长42.24%;销售、管理费用分别为0.15、0.40 亿元,同比分别减少2.16%、54.84%。

3、国产算力大势所趋,重申寒武纪优势

网信办约谈就H20芯片安全问题约谈英伟达,或反映出国产算力产业链逐步完善,且未来使用国产算力为大势所趋。智算芯片由于规模效应及生态壁垒,长期看格局或将相对集中:根据Bernstein Research数据,英伟达2024年中国AI芯片市场中占据66%的市场份额。未来算力实现国产化后,我们预计国产AI芯片也将呈现集中格局,寒武纪作为独立的智算芯片提供商,或更受大厂青睐,优势凸显。

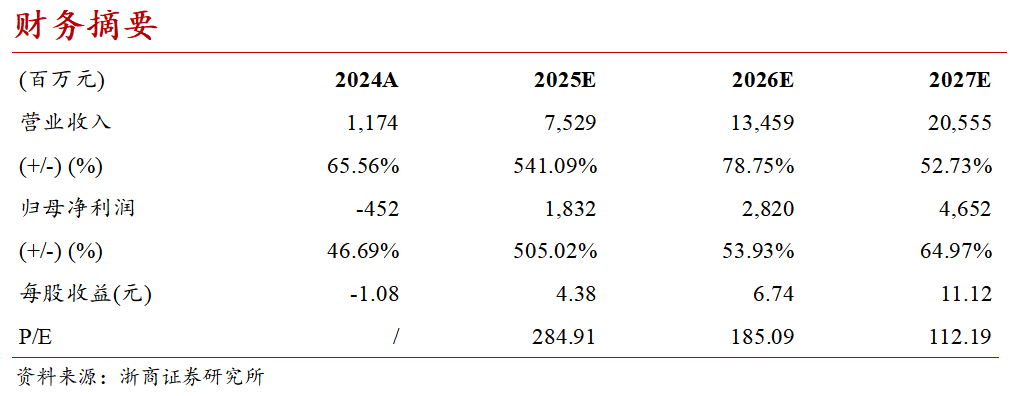

盈利预测与估值

我们预计公司25-27年分别实现收入75.3亿、134.6亿、205.6亿,同比增速为541%、79%、53%;归属母公司股东的净利润为18.3亿、28.2亿、46.5亿。对应25-27年PE估值分别为285、185、112倍,维持“买入”评级。

风险提示

产品研发不及预期、下游需求不及预期、晶圆厂产能释放不及预期、生态适配不及预期、贸易政策风险等。

财务摘要

VIP复盘网

VIP复盘网