听着挺美是吧?

但牛刀仔细翻了翻这份6598亿营收、2430亿净利润的成绩单,看到的不是一个王者归来的故事,而是一个“偏科生”的艰难自救。

我们先看一组数据:

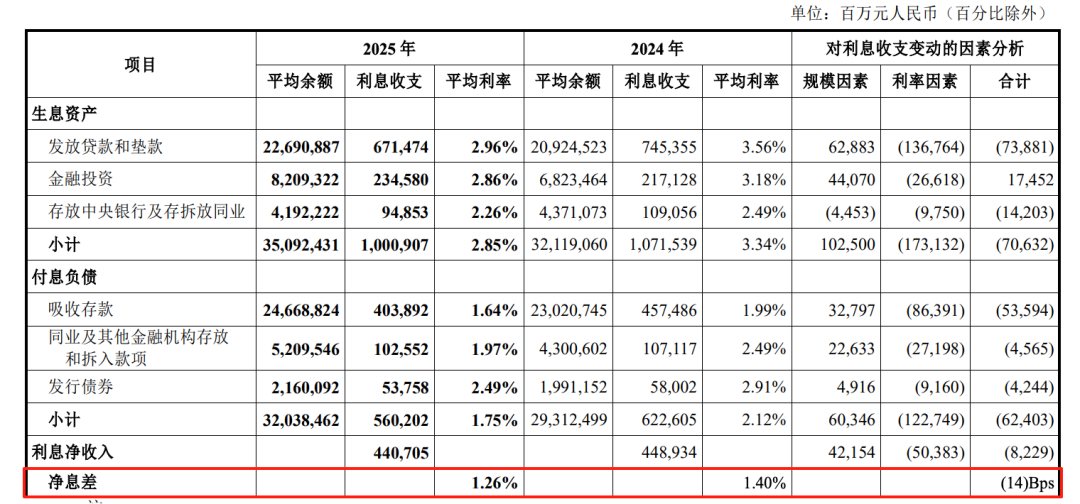

净息差1.26%,同比下降14个基点。净利息收入4407亿,同比下降1.83%。

这意味着什么?

银行最传统的“存贷差”生意,正在以肉眼可见的速度萎缩。

LPR一降再降,贷款利率卷到没朋友,存款利率虽然也在降,但降不过资产端。

中行副行长刘承钢说,“2026年净息差降幅将大幅收窄”。

整个银行业都在经历这场“息差屠杀”,中行不是最惨的,但也绝对谈不上幸运。

当所有大行都在吃息差老本的时候,谁能先找到新饭碗,谁就能活到下一个周期。

中行这次最拿得出手的,是非利息收入:

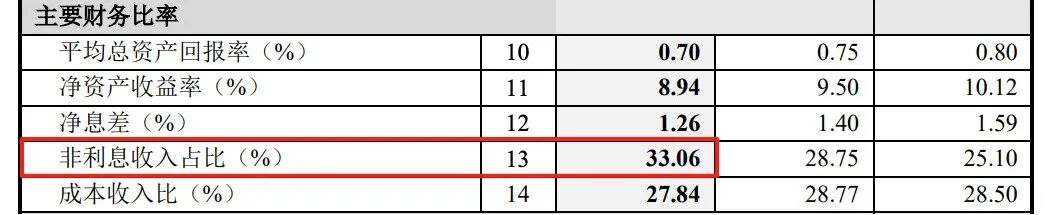

2192亿,同比增长19.2%,占比首次突破33%。

代理手续费增长26.67%,托管资产规模增长21%,代客股票交易量增长85%。

看起来很美,但这些收入大多来自资本市场回暖的β收益,而不是中行自己的α能力。

2025年股市反弹,基金好卖了,托管业务多了,交易活跃了。

这不是中行独有的本事,是行情赏饭吃。

值得注意的是,非息收入的大头(1354亿)来自”净交易收入及贵金属销售”,说白了就是金融市场波动中薅的羊毛。

这种收入的特点是:看天吃饭,极不稳定。

今年能薅到,明年呢?全球市场要是风平浪静,这部分收入可能直接腰斩。

中行最引以为傲的,是那块“全球化”的金字招牌。

境外机构贡献28%的税前利润,覆盖64个国家和地区,CIPS业务占市场一半以上。

张辉行长说:“全球化是中行与生俱来的基因。”

牛刀承认,在一众中资银行里,中行的海外网络确实无人能及。但问题是在全球化退潮、地缘政治撕裂的2025年,这张网络是资产还是负债?

境外存款增长11.39%,但贷款只增长4.65%。存款多、贷款少,说明资金在空转,或者根本贷不出去。

更微妙的是,中行服务“中资走出去”客户2.8万家,在华外资企业33万家。在中美博弈、产业链重构的大背景下,这些客户的生意还好做吗?

“114年来国际业务从未改变”,听起来是情怀,但商业世界里的“百年不变”,有时候叫坚守,有时候叫路径依赖。

中行说,上市以来累计分红超9700亿,2025年分红率30%,连续四年给股东双位数收益率。

按A股股价算,中行股息率约5%左右。

买中行股票,基本就是当“理财产品”拿分红,别指望资本增值。

这没问题,但“分红大户”的另一面,是增长乏力。

银行把钱分了,而不是拿去投科技、做转型,说明管理层对未来的投资机会没信心。

张辉说要“将科技金融摆在集团发展全局的突出位置”,但牛刀翻遍年报,没看到科技金融到底贡献了多少收入、多少利润。

口号很响,落地很轻。这在国有大行里,太常见了。

中行的历史,是一部“外汇换人民币”的历史。

从建国初期的外汇专业银行,到改革开放后的国际业务霸主,中行吃尽了跨境贸易的红利。

但未来呢?

人民币国际化喊了很多年,但真正的跨境支付、跨境结算,正在被数字货币、区块链、第三方支付重构。 Swift系统里的老牌玩家,未必是新时代的规则制定者。

中行在CIPS(人民币跨境支付系统)里占了一半份额,这是优势。

但CIPS本身,是在旧有金融基础设施上的改良,而不是颠覆。

当蚂蚁链、数字人民币、甚至未来的央行数字货币桥(mBridge)真正成熟的时候,中行的“全球化网络”会不会变成一套昂贵的 legacy system(遗留系统)?

这才是中行上市20年后,最该焦虑的问题。

中行是一只“防御性股票”,适合那些不追求增长、只想要稳定分红的投资者。

但如果你期待它成为下一个金融科技巨头,或者在全球化2.0时代重现辉煌,那可能是你想多了。

20年上市路,中行从“外汇专业户”变成了“全球化大行”,但本质上,它还是那个靠牌照、靠网络、靠政策红利的传统银行。

在这个AI重构金融、数字货币颠覆支付的时代,“百年老店”既是荣耀,也可能是负担。

VIP复盘网

VIP复盘网