中金研究

近期原油价格上涨推动通胀预期,我们认为大众品公司有望通过提前锁价、产品结构优化、效率提升来降低利润波动。

Abstract

摘要

地缘冲突推动原油价格上行,PET和油脂价格走高。2026年3月原油价格同比 30-40%,PET、油脂等和原油价格呈现正相关的原料价格环比走高。复盘上一轮成本上涨周期2021-2022年,成本上涨初期相关板块受市场情绪影响股价短期下跌,但是龙头公司通过直接提价和产品结构优化贡献了利润增长。

本轮成本周期,我们认为大众品公司有望通过提前锁价、产品结构优化、内部效率提升来减少成本波动对利润的影响。

软饮料:短期看,我们认为直接提价较为困难,公司有望通过提前锁价、布局高价产品、减少促销来减少成本上涨影响。啤酒:根据我们的测算,包材占成本51%,包材价格每上涨10%,毛利率影响-2.7ppt。目前铝罐价格同比 10%,我们认为龙头公司有望通过罐装内部结构调整和效率提升贡献利润增长。调味品:根据我们的测算,以海天为例,若PET价格上涨10%,毛利率影响-0.6ppt,若大豆价格上涨10%,毛利率影响-1.1ppt,目前调味品公司多已提前锁价,我们预计短期成本上涨影响有限。速冻食品:根据我们的测算,油脂价格每上涨10%,毛利率影响-1.3ppt,我们认为厂商或通过产品结构调整降低油脂成本占比。

休闲零食:2026年零食原料走势有所分化,建议关注产业链议价能力强的环节,以及竞争格局较好且成本有所回落的品类,如酵母、燕麦、魔芋品类。

风险

原油价格持续上涨,食品安全风险,宏观环境导致需求走弱。

Text

正文

原油价格推动通胀预期,大众品公司或结构优化、效率提升减少影响

PPI环比改善,地缘冲突推动原油价格上行。从PPI-CPI宏观指标看,CPI维持低通胀格局,核心CPI表现相对平稳,消费需求修复节奏仍然偏缓。而PPI同比仍处负区间但环比持续改善,工业品价格在库存周期触底及政策托底下逐步企稳。近期中东地缘政治冲突加剧,国际原油价格大幅上涨,2026年2月底布伦特原油价格同比 30%-40%。

图表1:2026年2月底布伦特原油价格同比 30%-40%

资料来源:iFinD,中金公司研究部

市场关注原油价格对于食品饮料行业的影响,我们认为主要分为两类:

► 直接影响:从原油相关的产业链来看,PET、棕榈油等原油下游工业制品和原油价格呈现正相关,因此会直接影响PET成本占比较高的饮料公司以及棕榈油成本占比较高的食品公司。除了工业制品,我们认为原油价格持续上涨后,食饮行业的运输费用也会整体承压。

► 间接影响:由于原油是工业体系的基础能源与核心原料,价格持续上行会通过产业链自上而下传导,可能对PPI产生拉动作用。除了PET、铝罐等价格上涨较多,目前食品饮料行业中大部分原材料价格处于较低水平,我们认为如果原油价格持续上行推动社会成本增加,食品饮料行业成本也会受到间接影响。

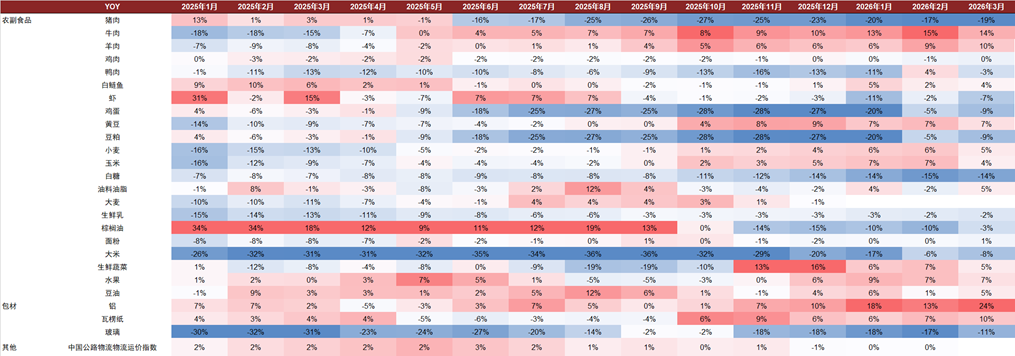

图表2:2025年-至今食品饮料行业主要成本价格同比趋势

资料来源:iFinD,中金公司研究部

大宗价格上涨预期背景下,我们认为大众品公司有望通过提前锁价、产品结构优化、效率提升来减少原料价格上涨对利润的影响。根据我们的草根调研,短期上游原料上涨约需半年至一年传导至食品饮料下游,我们认为产品结构优化、效率提升是大众品公司有效的两条路径来平滑成本对利润的影响。

► 针对部分原料提前锁价:饮料行业目前PET价格短期内上涨较多,我们预计龙头公司会通过提前锁价平滑成本波动。此外,调味品公司多已提前锁价,平滑成本压力。

► 产品结构优化:啤酒行业2021-2023年处于产品结构升级周期,8-12元价格带快速扩容,尽管大麦和包材成本都处于高位,但是代表性公司的吨价提升很大程度上抵消了成本的增长。在本轮成本波动周期内,我们认为啤酒公司有望通过罐装产品的内部结构升级来平滑铝罐成本上涨带来的压力。

► 内部效率提升:在新零售渠道快速发展背景下,统一企业中国积极开拓战略联盟业务,我们认为产能利用率提升有望贡献毛利率增长。

软饮料:PET价格上涨,产品结构优化贡献利润

2021-2023年复盘:毛利率承压,但品类增长贡献利润

PET、白糖价格上涨,饮料行业成本处于较高水平。2Q21开始,全球经济复苏叠加OPEC 减产,布伦特原油从2020年低点20美元/桶上涨至2Q22的高点120美元/桶。PET的成本主要是为PTA和MEG,两者均高度依赖原油,因此在PET原料成本大幅上涨背景下,2Q21~3Q22期间PET价格同比 30%-50%左右。此外,由于21/22年榨季北方甜菜主产区受天气影响减产,国内供给收紧,化肥、能源价格上涨推升制糖成本,因此2Q21-3Q22白砂糖价格同比增长在0-10%左右区间。

2026年展望:PET价格上涨较多,白砂糖相对稳定

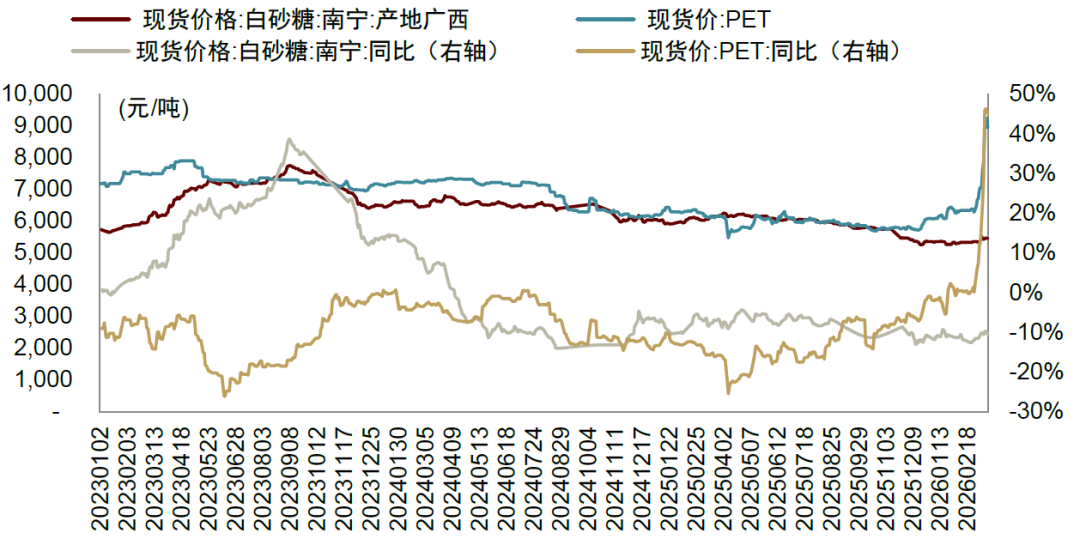

PET价格上涨较多,白砂糖仍然处于价格低位。从目前饮料行业成本趋势来看,在中东局势变化的背景下,3月份原油价格快速上涨,推动PET价格同比 10%左右。白砂糖方面,由于全球白砂糖供大于求,低价进口糖冲击国内市场,叠加国内主产区广西、新疆等主产区持续增产,因此白砂糖价格持续下跌,1Q26同比-12%左右。

图表3:2026年3月PET价格上涨较多,白砂糖价格处于低位

资料来源:iFinD,中金公司研究部

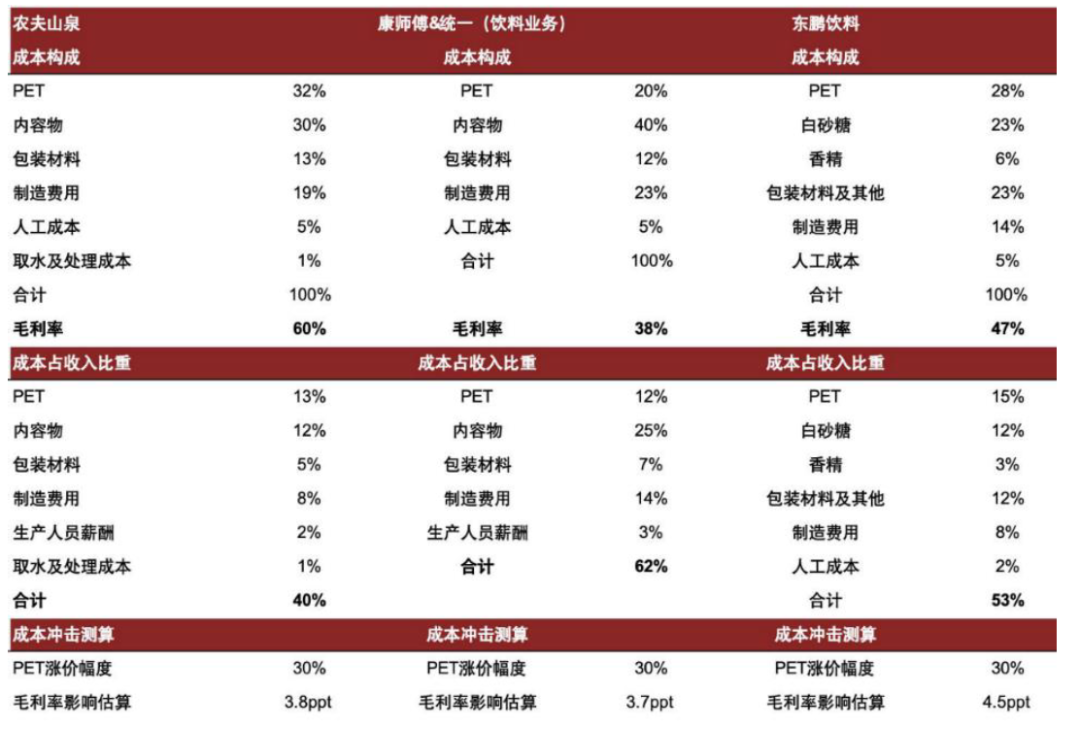

市场关注PET价格上涨后对净利率的影响,我们认为可以采取提前锁价来控制生产成本,另一方面也可以通过高价品类的布局平滑利润。

图表4:2025年主要饮料公司成本构成以及PET价格敏感性分析

注:成本构成主要来源于草根调研、招股说明书测算所得

资料来源:Wind,公司公告,中金公司研究部

啤酒:需求平稳,罐装升级、效率提升或对冲成本影响

2021-2022年复盘:成本高位,结构升级贡献利润

2021年大麦、包材价格上涨,行业成本处于高位。由于中国对澳大利亚大麦采取“双反”政策,其他大麦主产国加拿大、欧盟受天气扰动减产,1Q21~1Q23进口大麦价格同比 30%。而包装材料方面,由于2021年供给收紧,铝材价格同比 30%,瓦楞纸同比 30%,玻璃价格同比 50%~80%。从上市公司的报表传导来看,2021-2022年也是啤酒公司吨成本增速处于较高水平的阶段,青岛啤酒2021/2022年吨成本同比 3.2%/ 4.6%,华润啤酒2021/2022年吨成本分别同比 5.2%/ 6.5%。

直接提价 产品优化,平滑成本影响。 2021-2022年受益于啤酒行业竞争格局趋缓,龙头公司利润诉求较强的背景下,啤酒公司通过直接提价和产品结构升级平滑了成本波动,2021-2022年成本上涨后对啤酒公司的利润影响有限。

2026年展望:非现饮渠道势头较好,推动罐装内部结构升级

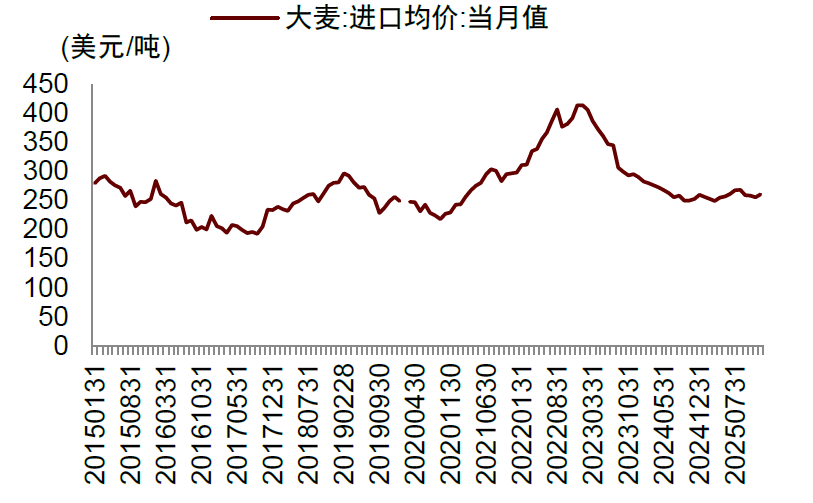

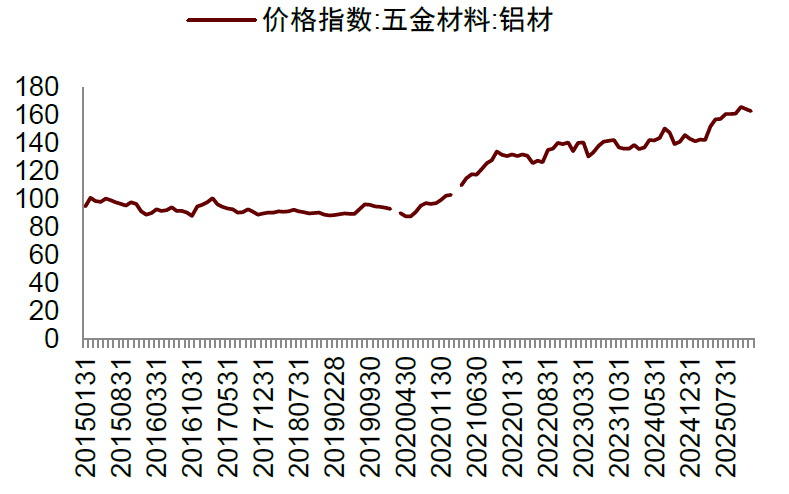

预计铝罐价格上涨,其他原料成本较为稳定。2023年8月,中国取消澳大利亚大麦双反政策后,进口大麦价格3Q23-4Q24同比下降20-30%左右,2025年价格降幅收窄。由于进口大麦通常年底采购、采购频率基本为一年,2H25进口大麦价格处于底部区间,对应到2026年啤酒上市公司的大麦成本,我们预计较为稳定。包材方面,由于国内电解铝产能接近政策上限,新能源汽车、光伏及AI等产业带动需求增长,供需格局趋紧,推动铝罐价格1Q26同比上涨10-15%,玻璃价格短期来看较为稳定。展望2H26以及2027年,我们认为包材后期价格走势仍然取决于原油价格上涨持续性以及在社会成本方面传导情况。

图表5:2025年年底进口大麦价格较为稳定

资料来源:iFinD,中金公司研究部

图表6:1Q26铝材价格同比 10-15%

资料来源:iFinD,中金公司研究部

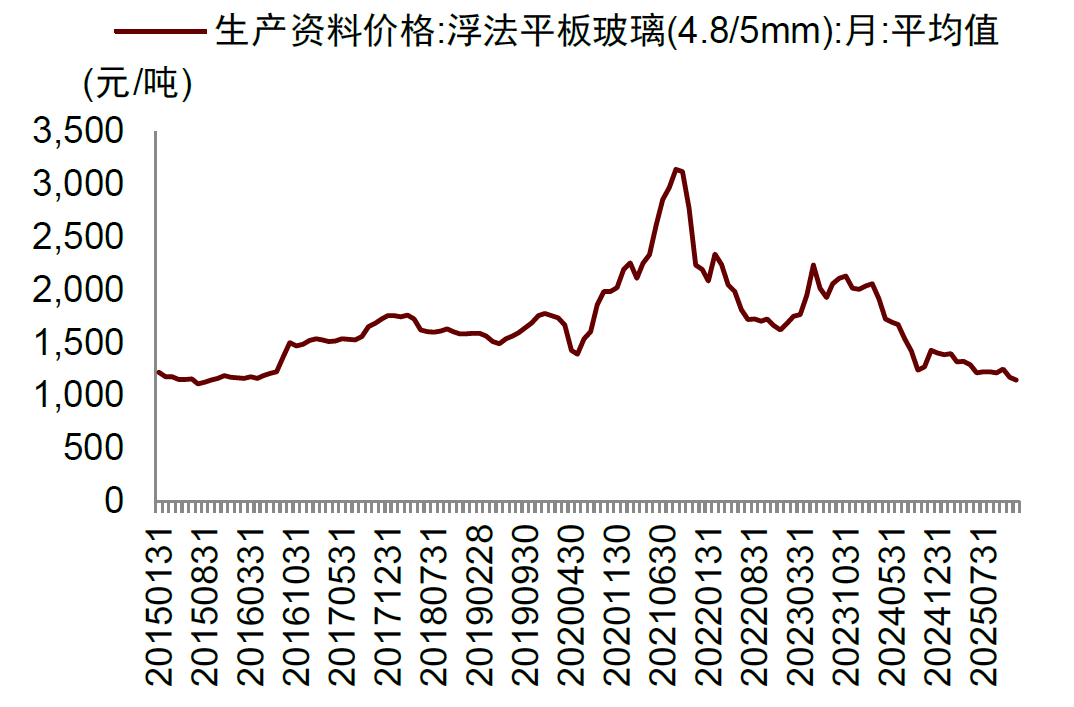

图表7:1Q26玻璃价格较为稳定

资料来源:iFinD,中金公司研究部

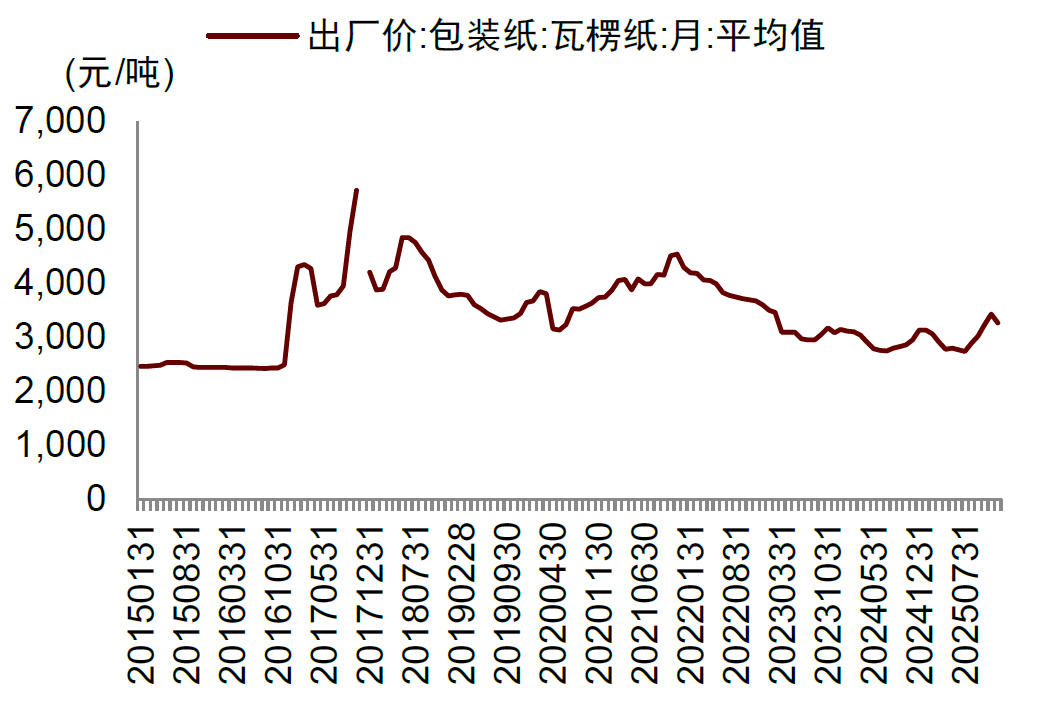

图表8:1Q26瓦楞纸价格较为稳定

资料来源:iFinD,中金公司研究部

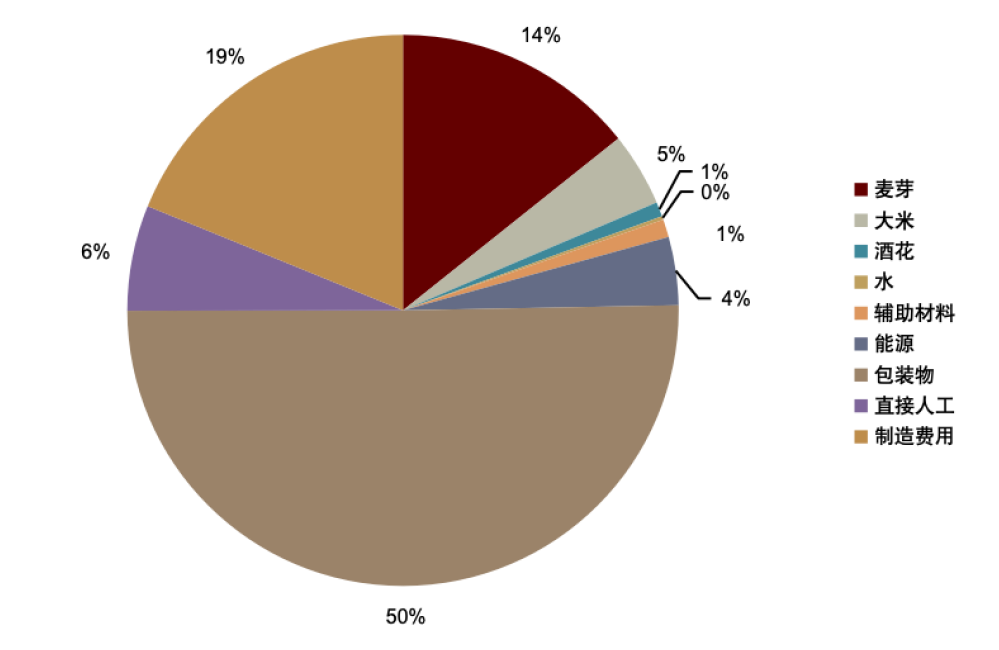

定量测算:从成本结构来看,以青岛啤酒2024年年报为例,麦芽占成本比重为12%,包装材料占比为51%。

需求目前较为稳定,罐装结构调整、效率提升贡献利润增长。从需求端来看,目前啤酒高端化进程较为稳定,我们估计2025年啤酒龙头公司的吨价涨幅基本在0-3%区间,相比于2021/2022年5-10%的吨价涨幅有一定的降速。

图表9:以青岛啤酒为例,2024年啤酒生产成本构成

资料来源:公司公告,中金公司研究部

调味品:稳格局赋予龙头强定价权,可通过提价转移成本压力

历史复盘:龙头企业控成本控费能力较强,提价后1-3个季度红利兑现

复盘传统调味品原材料价格指数,2015年至2022年传统调味品原材料价格指数分别经历了两轮下行周期和两轮上行周期。其中,2015年到2016年1月传统调味品原材料价格指数整体下降,2017年1月到2018年6月整体上升,2018年6月到2020年11月整体下降,2020年11月到2022年6月整体上升。我们以海天为例展开分析,2021年成本上行周期,公司持续降本增效抵御成本压力。全年原材料价格指数同比增长17.6%,得益于公司对原材料价格波动的平滑能力,公司酱油吨直接材料成本和吨COGS同比增速仅为10.9%和8.8%,毛利率-4.5ppt。

2026年展望:成本影响有限,若后续原材料价格持续上扬,龙头公司有提价能力

油价主要通过油脂、包材及大豆影响调味品企业成本端。基础调味品以酱油为例,原材料端主要为大豆/豆粕及包材PET等与原油相关性较高,而天味、颐海等复合调味品原材料端影响项主要为油脂。原油价格走高将直接拉高运费及燃料价格,随后将传导至PET等包材,植物油则是原油价格上行后带动生物燃料需求,从而驱动油脂价格上涨。对大豆等农产品的传导则较为间接,种植肥料成本抬升后,催动大豆链以及豆粕价格上涨。因此我们认为原油价格上涨后,传导链路为调味品包材端->复合调味品油脂端->基础调味品大豆豆粕端。整体看,根据我们的草根调研,基础调味品企业如海天、中炬,大豆及豆粕占总成本比重约在15-20%区间,塑料包材占比约为10%,而复合调味品油脂中包括约15%的植物油,由于复调中火锅底料占比较高,估计另有一定左右占比的牛油。

短期来看,成本上涨对调味品公司利润影响有限。调味品公司多已提前锁价,平滑成本压力,我们预计短期维度看利润影响有限。

长期来看,稳需求好格局赋予龙头强定价权,可通过提价转移成本压力。如前文所述,调味品公司经历多轮提价,且凭借品牌的强议价权均顺利传导至终端,平滑成本压力。

速冻食品:油脂成本占比下降,影响有限

速冻食品成本结构中原材料成本占比较高,对上游成本变动敏感度较高。速冻食品行业平均毛利率水平约为25%左右,此外直接材料占成本比重较高,因而成本变化对速冻食品企业利润率影响较大。

2021-2022年复盘:成本驱动下行业集体提价,部分转嫁至下游

在成本上行过程中,能否成功转嫁的关键因素来自于:1)供需情况:如果终端需求旺盛,则有希望成功提价向下游传导。2021-22年终端需求好于当下阶段,提价传导更为顺畅。2)竞争格局:速冻面点、冷冻烘焙竞争较为激烈,提价难以完全传导。

2021-2022年输入型通胀,油脂、面粉成本大幅上涨。油脂、面粉价格高位,安井多措共举盈利能力提升,单看安井主业毛利率同比持平,在疫情期间物流费用高企背景下,一是鱼浆价格下行缓解成本压力,二是降本提效作用较为明显,三是同比提价对冲部分成本压力,公司主业净利润率逆势提升至10%左右。立高食品则在油脂压力下,毛销差同比下降致利润率承压。

2026年展望:油脂成本占比降低,影响有限,2026年企业自我消化为主

我们预计本轮成本上涨主要来自于油脂价格推动,影响有限,企业以自我消化为主。如果原油价格大幅上涨,棕榈油、豆油等植物油脂是生产生物柴油的主要原料,短期拉动油脂价格。我们认为影响有限的原因在于:

► 产品结构调整,油脂成本占比下降。我们预计未来公司有望通过产品结构调整、产品升级,进一步降低油脂成本占比。

► 其他占比更大成本项表现平稳或同比下滑。2026年以来,进口无水黄油、白糖、蛋液等成本下滑。此外,2026年一季度鱼糜、鸡肉价格保持平稳,猪肉价格仍同比下降。

► 行业需求景气度一般,难以形成大规模涨价潮,企业以自我消化为主。当前需求端虽有温和复苏迹象,但相比于2021-2022年景气度上行阶段仍略显疲软。2021-2023年速冻食品行业产能持续扩张,当前仍处于供大于求的阶段,我们预计企业在2026年将以自我消化成本压力为主。如果成本涨幅和持续时间超预期,不排除在2026年下半年旺季来临时有价格调整的动作。

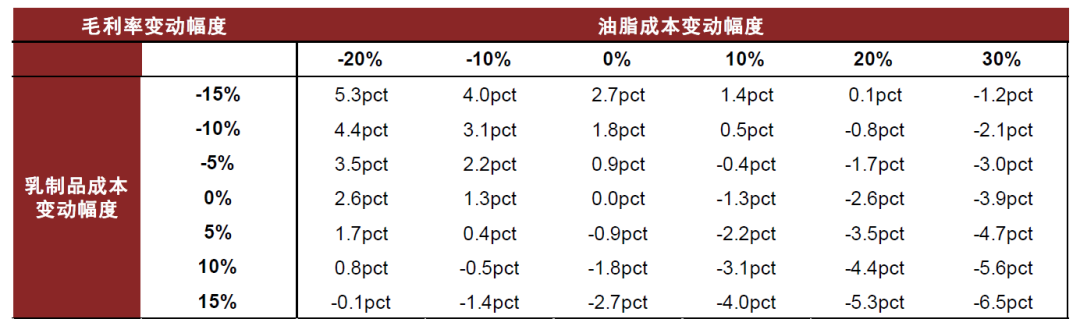

图表10:以立高食品为例,成本敏感性分析

资料来源:公司公告,中金公司研究部

休闲零食:各类原料成本表现分化,竞争格局分散难以传导

2021-2023成本复盘:油脂、葵花籽价格上涨,盈利承压

坚果炒货品类:2021-2023年葵花籽原料均呈现上涨周期,洽洽食品在21年底进行提价,22年需求相对较好的情况下收入增速仍保持较快增长,对毛利率的影响主要是2Q22同比下滑2.8ppt,2H22同比逐渐稳住。

2026年展望:原料走势分化,关注强溢价环节、格局较好且成本回落品类

产业链议价权有一定转变,下游零食量贩业态进入提质提效阶段,随着规模增加,在产业链议价权增加。2021年起行业持续跑马圈地,我们估计2025年底行业门店超5.5万家,目前处于零食量贩3.0阶段:竞争格局已基本形成,2025 年开始头部品牌补贴明显减少。随着规模效应的增加,下游零食量贩龙头的议价权会增强。

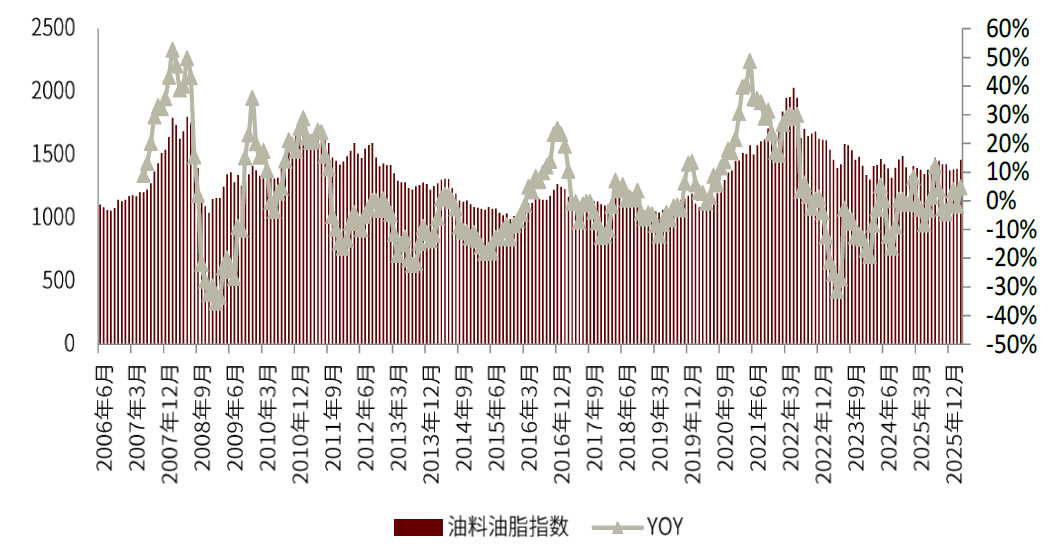

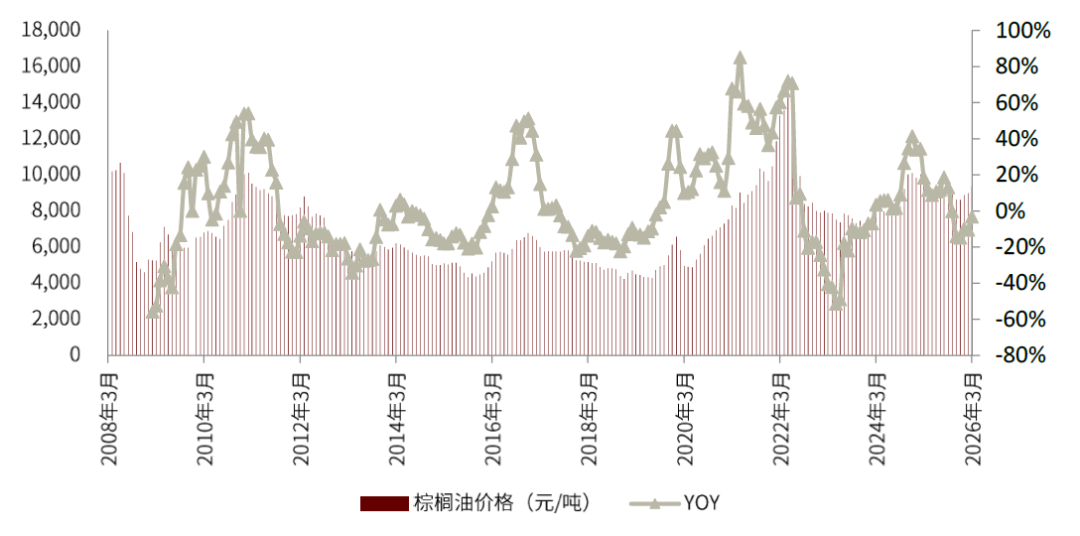

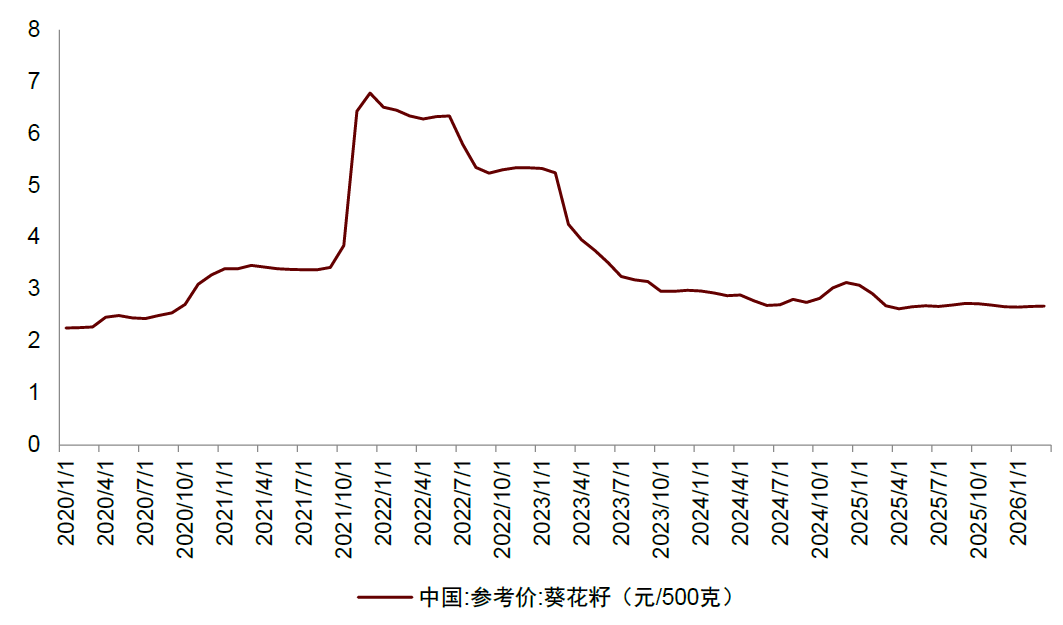

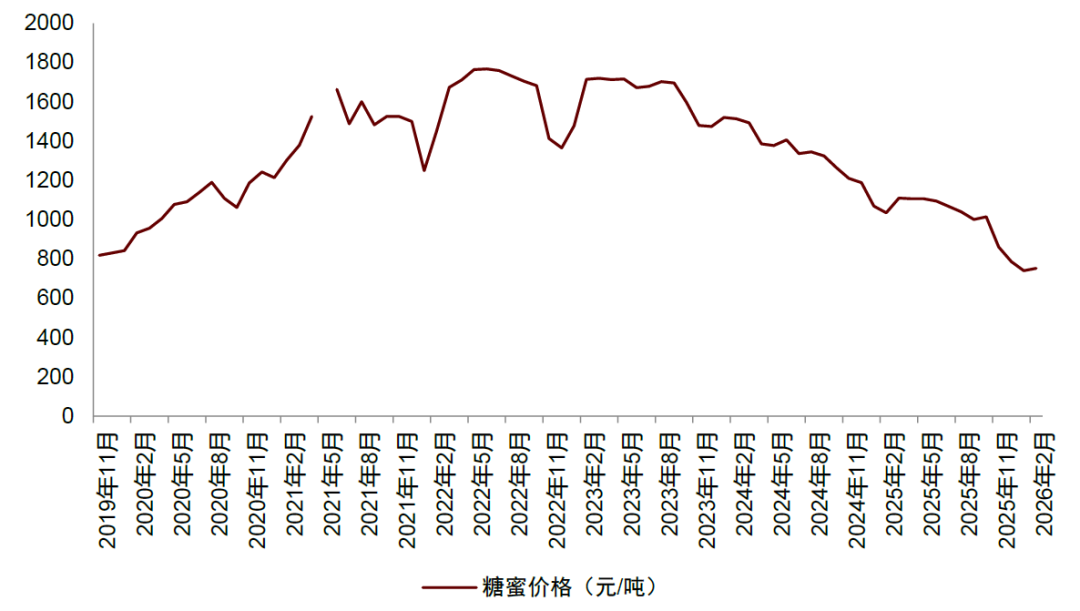

2026年休闲食品原料表现分化,棕榈油、油脂价格上涨,但葵花籽、糖蜜、澳洲燕麦等原料有所回落。据Wind数据,棕榈油(平均价)2026年3月中旬环比1月初上涨约13.6%,油料油脂指数2026年3月均价同比/环比分别 4.7%/ 5.2%。据百川盈孚,国内葵花籽价格自2025年11-2026年1月的主要采购期月均价格分别同比-10.8%/-15.0%/-13.6%;据Wind及中国海关数据,燕麦(进口价格指数)从2025年8月开始月均数据均呈现同比下降。糖蜜价格情况在2026年1-2月价格回落到740-750元/吨,相比于去年同期-27%到-30%。

图表11:油料油脂指数走势

资料来源:iFinD,中金公司研究部

图表12:棕榈油价格走势

资料来源:iFinD,中金公司研究部

图表13:燕麦价格走势

资料来源:iFinD,中金公司研究部

图表14:葵花籽价格走势

资料来源:iFinD,中金公司研究部

图表15:糖蜜价格走势

资料来源:iFinD,中金公司研究部

建议关注需求且竞争格局较好的细分板块的机会,如酵母、燕麦、魔芋品类。

风险提示

原油价格持续上涨风险:如果国际原油价格受地缘冲突、供给约束等因素影响持续上行,将直接推升包装材料、物流运输、生产加工等环节成本,对行业整体盈利形成挤压。若油价高位运行时间超预期,企业成本传导不畅或传导滞后,将进一步压缩毛利率;同时高油价也会抑制下游消费意愿,加剧终端需求压力,对公司营收与利润增长构成一定的不利影响。

食品安全风险:若上游原料管控、生产加工流程、仓储物流环节出现质量瑕疵或监管趋严,可能引发产品抽检不合格、舆情发酵乃至监管处罚。一旦发生食品安全事件,将直接冲击品牌信誉与渠道信任,导致产品下架、市场份额流失,同时面临赔偿、整改及合规成本上升,对短期经营与长期估值均构成重大不确定性。

宏观环境导致需求走弱风险:当前宏观经济复苏节奏偏弱,居民消费信心不足、企业资本开支谨慎,叠加海外经济放缓与出口承压,下游终端需求整体走弱。需求不及预期将导致行业去库压力加大、产品价格下行、订单增速放缓,公司营收增长与产能利用率或低于前期判断;若需求持续疲软,还可能引发行业竞争加剧,进一步拖累盈利水平与经营现金流。

VIP复盘网

VIP复盘网