摘 要

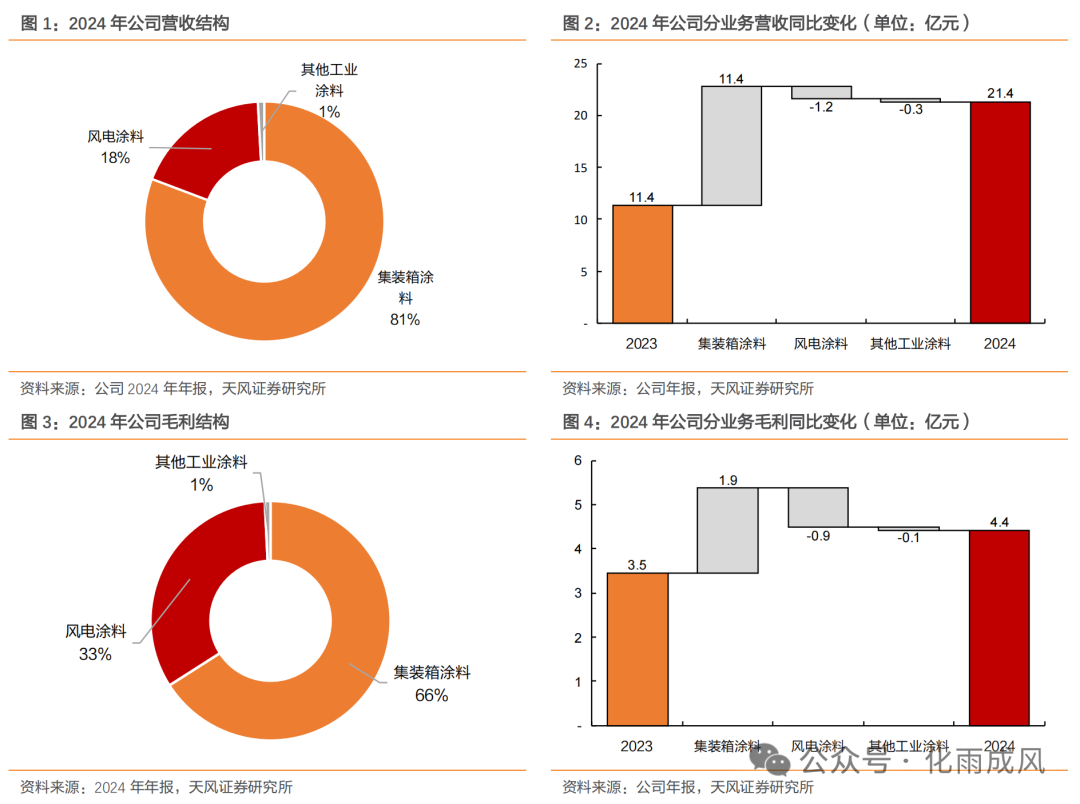

集装箱涂料销量高增,贡献公司收入及毛利增量。2024年公司营业收入同比增加9.98亿元,销售额增加主要系集装箱行业景气回升带动大量的集装箱涂料需求,公司产品销量增加所致。分业务看,集装箱涂料、风电叶片涂料和其他工业涂料分别实现营收17.26、3.93、0.18亿元,同比变动 11.42、-1.17、-0.27亿元。盈利方面,公司毛利润为4.43亿元,同比增加0.97亿元;综合毛利率20.7%,yoy-9.6pcts。分业务看,集装箱涂料毛利额为2.9亿元,同比增加1.9亿元,毛利率为16.9%,yoy-0.14pcts;风电涂料毛利额为1.47亿元,yoy-0.89亿元,毛利率为37.5%,yoy-8.8pcts。

(1)集装箱涂料:销售突破记录,持续开拓全球头部客户。从销量上看,受益于2024年集装箱景气回暖,公司集装箱涂料销量逐季度提升,全年达到11.14万吨,同比增长213.0%。在客户拓展领域,公司在全球排名前十的集装箱航运公司和集装箱租赁公司的覆盖率继续提升。(2)风电涂料:海外市场及海上风电实现突破,2025年风电涂料销售有望进一步提升。在海外市场领域,公司实现了NORDEX 供应链的进入,标志着公司风电涂料在海外整机厂商的开端性突破。

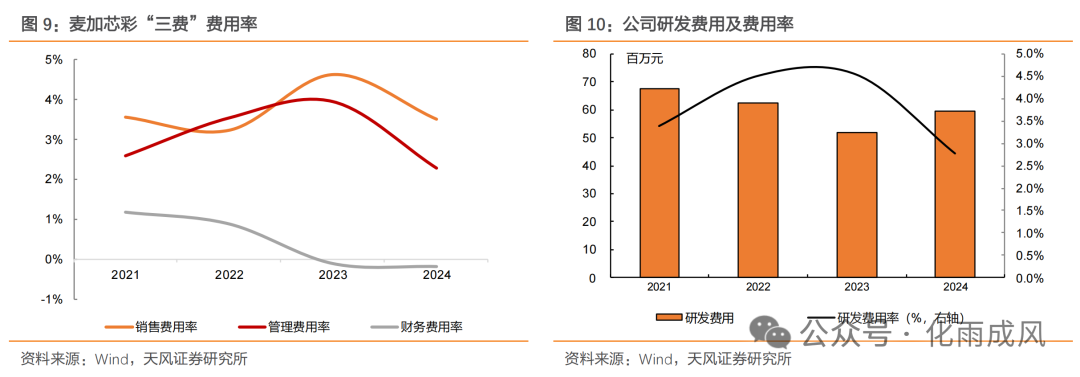

公司成本管理能力强,24年期间费用率同比下降。费用方面,2024年公司期间费用1.79亿元,同比增加0.31亿元;期间费用率8.4%,yoy-4.6pcts;其中销售/管理/研发/财务费用分别为0.75/0.49/0.59/0.04亿元,同比变动 0.2/ 0.04/ 0.08/-0.03亿元,对应费用率分别为3.5%/2.3%/2.8%/-0.2%。

新兴业务稳步推进,打造国内工业涂料最具竞争力的平台企业。2025年,公司将继续巩固集装箱涂料和风电涂料业务,同时加速船舶、光伏、海工、储能、电力、数据中心等应用领域的推进。2024年下半年公司收购了科思创纳米级光伏玻璃涂层相关资产,2025年有望实现主要客户批量销售。近日公司公告已取得挪威船级社(DNV)防污漆证书,后续将继续推进中国、美国船级社的认证进展。船级社认证有助于公司开拓船舶涂料市场,进一步打开发展空间。

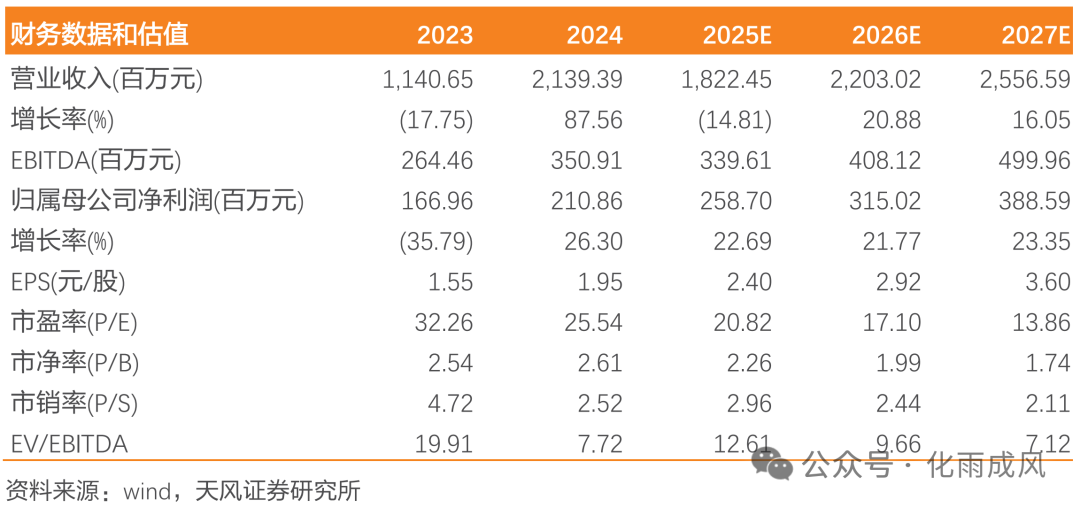

盈利预测与估值:结合公司产品价格趋势、未来产能投放节奏,预计公司2025-2027年归母净利润分别为2.6/3.2/3.9亿元(2025、2026年前值为2.6/3.2亿元),维持“买入”的投资评级。

风险提示:宏观经济下行风险,产品及原料价格大幅波动风险、新建项目进度及盈利不达预期风险

事件

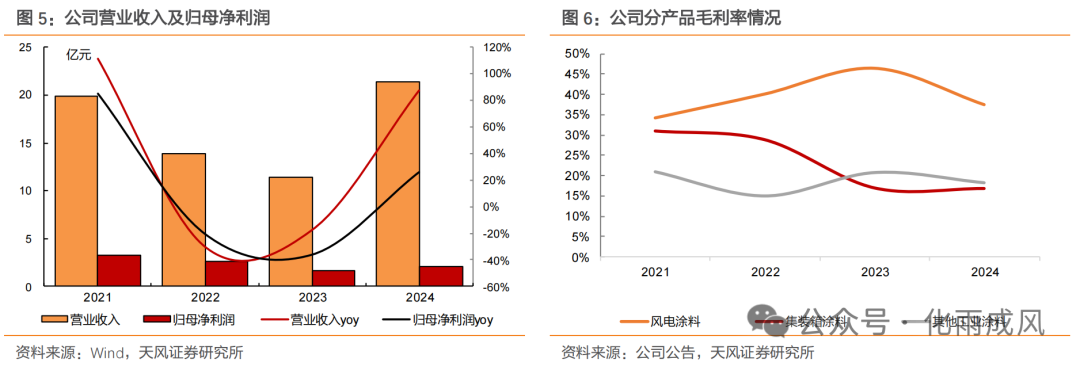

麦加芯彩发布2024年年报,公司实现营业收入21.39亿元,同比增长87.56%;实现营业利润2.47亿元,同比增长26.46%;归属于上市公司股东的净利润2.11亿元,同比增长26.30%,扣除非经常性损益后的净利润1.79亿元,同比增长23.21%。按1.08亿股的总股本计,实现基本每股收益1.97元(扣非后为1.67元),每股经营现金流为0.51元。其中,第四季度实现营业收入7.45亿元,同比增长102.38%、环比增长17.12%;实现归属于上市公司股东的净利润0.71亿元,同比增长507.81%、环比增长7.26%;折合单季度EPS 0.66元。

公司2024年年度利润分配方案:以总股本扣除回购账户后约1.06亿股为基数,拟向全体股东每10股派发现金红利10.80元(含税),2024年度公司现金分红累计1.74亿元(含中期已实施分配的现金红利0.59亿元),现金分红比例为82.43%。

点评

集装箱涂料销量高增,贡献公司收入及毛利增量

2024年,公司实现营业收入21.39亿元,同比增加9.98亿元,yoy 87.6%,销售额增加主要系集装箱行业景气回升带动大量的集装箱涂料需求,公司产品销量增加所致。分业务看,2024年,公司集装箱涂料、风电叶片涂料和其他工业涂料分别实现营收17.26、3.93、0.18亿元,同比变动 11.42、-1.17、-0.27亿元。单季度看,第四季度三项业务分别实现营业收入6.16、1.25、0.03亿元,分别环比24Q3变动增加8757、2055、42万元。

2024年,公司毛利润为4.43亿元,同比增加0.97亿元;综合毛利率20.7%,yoy-9.6pcts。分业务看,集装箱涂料毛利额为2.9亿元,同比增加1.9亿元,毛利率为16.9%,yoy-0.14pcts;风电涂料毛利额为1.47亿元,yoy-0.89亿元,毛利率为37.5%,yoy-8.8pcts;其他工业涂料毛利额为0.03亿元,yoy-0.06亿元,毛利率为18.3%,yoy-2.5pcts。

集装箱涂料:销售突破记录,持续开拓全球头部客户

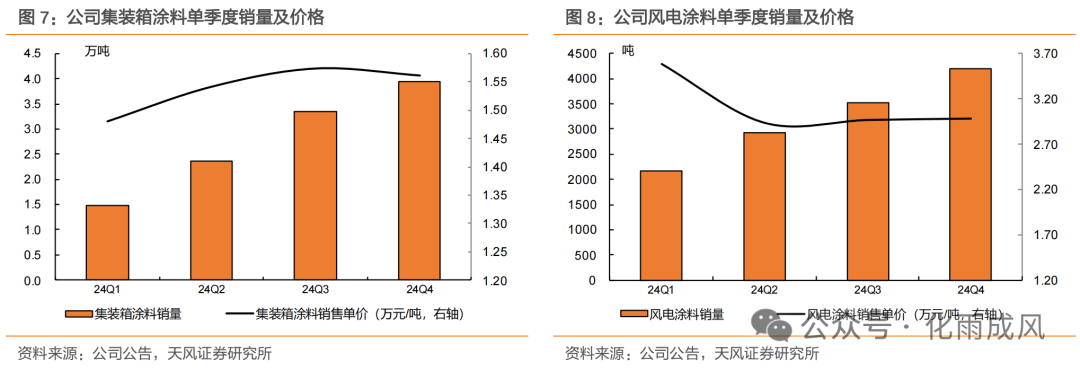

从销量上看,受益于2024年集装箱景气回暖,公司集装箱涂料销量逐季度提升,全年达到11.14万吨,同比增长213.0%。从销售价格上看,由于2023 年集装箱涂料需求低迷,产品价格不断走低,导致2023Q4及2024Q1毛利率处于较低水平;随着集装箱需求增加, 产品价格逐步回暖,24Q1-Q4集装箱涂料销售价格分别为1.48/1.54/1.57/1.56万元/吨。

在客户拓展领域,公司在全球排名前十的集装箱航运公司和集装箱租赁公司的覆盖率继续提升。2024 年,公司正式进入全球第一大集装箱租赁公司 TIL(Triton International Limited)及全球第六大航运公司 ONE(Ocean Network Express)的合格供应商名录,成为其指定供应商之一。

风电涂料:海外市场及海上风电实现突破,2025年风电涂料销售有望进一步提升

国家能源局数据显示,2024 年我国全年风电装机容量为 79.82 GW,同比增加6%;其中陆上风电 75.79 GW,海上风电 4.04GW。从销量上看,公司全年销售量为1.28万吨,同比增长3.3%。受行业竞争激烈的影响,公司风电涂料产品价格较23年下降25.5%至3.07万元/吨,销售价格下滑带来销售额有所下降。

公司风电涂料业务具有较强的竞争力,不断丰富产品和市场布局。根据《涂界》最新发布的国内风电涂料排行榜,公司已连续三年取得“风电防护涂料”及“风电叶片涂料冠军”的领导地位。

(1)在海外市场领域,公司实现了NORDEX 供应链的进入,标志着公司风电涂料在海外整机厂商的开端性突破,为未来进入其他海外整机厂商奠定基础。

(2)在丰富产品布局领域,公司风电涂料多次应用于国内高难度、标志性项目,包括超长海上风电叶片、超长陆上风电叶片、超高海拔项目等产品。

看好2025年我国风电装机量增长带动公司涂料产品销量提升。据CWEA数据显示,2024 年我国风电招标量达到224.8GW,陆上风电项目施工建设周期一般为一到两年左右,在不考虑特殊因素的情况下,2025 年将迎来风电项目的密集交付期,有望进一步带动公司产品销量同比提升。

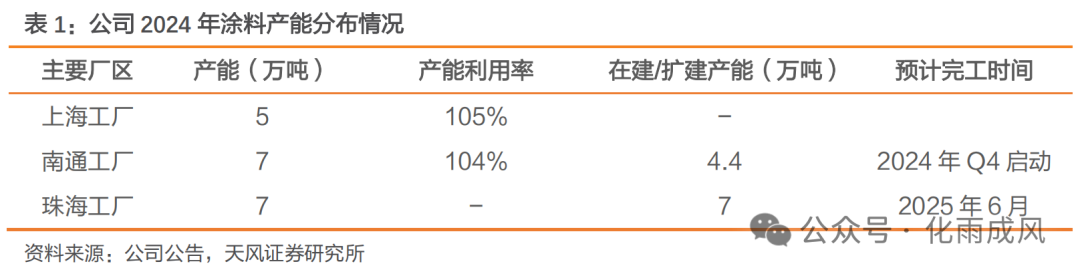

2024年公司产品产能利用率高,珠海生产基地建设持续推进。据公司公告,为把握集装箱行业回暖机遇,2024年公司涂料产能同比增加3万吨至12万吨,其中上海工厂产能由2万吨扩充至5万吨。公司上海和南通工厂产能利用率较高,2024年分别为105%、104%。2025年底公司产能有望增加至23.4万吨。从子公司看,南通麦加24年实现营业收入18.67亿元,同比增长157%;净利润3609万元,同比增长76%。

公司成本管理能力强,24年期间费用率同比下降

费用方面,2024年公司期间费用1.79亿元,同比增加0.31亿元;期间费用率8.4%,yoy-4.6pcts;其中销售/管理/研发/财务费用分别为0.75/0.49/0.59/0.04亿元,同比变动 0.2/ 0.04/ 0.08/-0.03亿元,对应费用率分别为3.5%/2.3%/2.8%/-0.2%。公司销售费用同比增加主要由于市场推广费用上升所致,管理费用增加主要系工资薪酬上升;整体上看,公司成本费用能力较强。

研发领域,2024年公司研发费用同比增加主要由于使用原料增加所致。在研发成果上,2024年公司在船舶涂料领域投入大量人力物力,目前部分产品测试取得阶段性成果,部分产品正在测试之中,部分产品于近期提交测试。

新兴业务稳步推进,打造国内工业涂料最具竞争力的平台企业

2025年,公司将继续巩固集装箱涂料和风电涂料业务,同时加速船舶、光伏、海工、储能、电力、数据中心等应用领域的推进。

2025年公司光伏玻璃涂层有望实现批量销售

2024年下半年公司收购了科思创纳米级光伏玻璃涂层相关资产,技术转移、产线建设以及客户衔接逐步落地实施,2025年有望实现主要客户批量销售,为2026年光伏涂层业务全面发力打下基础,争取在较短时间内成为公司利润贡献第三极。

船舶涂料认证取得重大进展,发展空间有望进一步打开

船舶涂料是工业防腐涂料领域门槛最高的领域之一,长期被国际巨头所垄断。据涂界,全球船舶涂料市场容量达到42亿美元(2021)。据中研普产业研究院统计,中国船舶涂料 2020 年产量为 90 万吨,预计未来全球船舶涂料市场规模有望达到较高年复合增长率,其市场规模明显大于集装箱涂料市场。

从供应商看,佐敦、阿克苏诺贝尔等外资企业占据了全球船舶涂料领域前十的市场地位,合计占全球市场份额的93.3%(2021)。尽管我国是全球第一大造船国,但国产品牌在船舶涂料领域仍处于缺位状态。

2024年上半年,公司启动了船舶涂料在中国、美国、挪威三家船级社的认证工作,近日公司公告已取得挪威船级社(DNV)防污漆证书,后续将继续推进其余两家船级社的认证进展。船级社认证是公司进入船舶涂料领域的必备条件,取得防污漆证书是公司进入船舶涂料修补市场的必要条件,该认证有助于公司开拓船舶涂料市场、增加业务覆盖领域、扩大公司业务规模、降低单项业务波动对公司整体业绩的影响。

盈利预测与估值

结合公司产品价格趋势、未来产能投放节奏,预计公司2025-2027年归母净利润分别为2.6/3.2/3.9亿元(2025、2026年前值为2.6/3.2亿元),维持“买入”的投资评级。

风险提示

宏观经济下行风险,产品及原料价格大幅波动风险、新建项目进度及盈利不达预期风险。

VIP复盘网

VIP复盘网