报告摘要

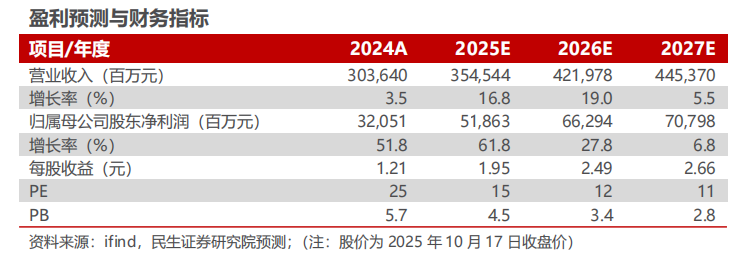

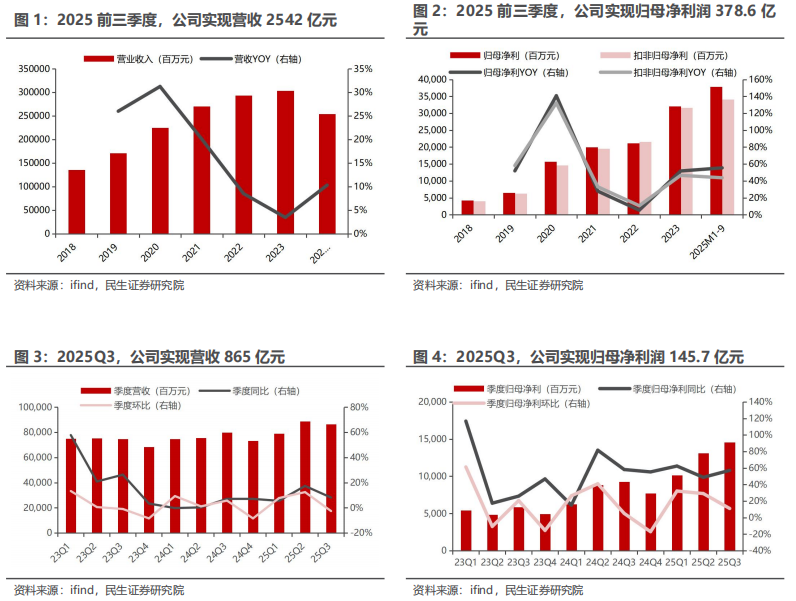

◾ 事件:公司发布2025年三季报。2025前三季度,公司实现营业收入2542亿元,同比增长10.33%,归母净利润378.64亿元,同比增长55.45%。单季度看,2025Q3,公司实现营业收入864.89亿元,同比增长8.1%,环比下降2.6%,归母净利润145.72亿元,同比增长57.1%,环比增长11.0%,扣非归母净利润125.03亿元,同比增长50.4%,环比增长6.5%,业绩符合预期。司是紫金矿业的海外黄金矿山整合而成的全球领先黄金开采公司。

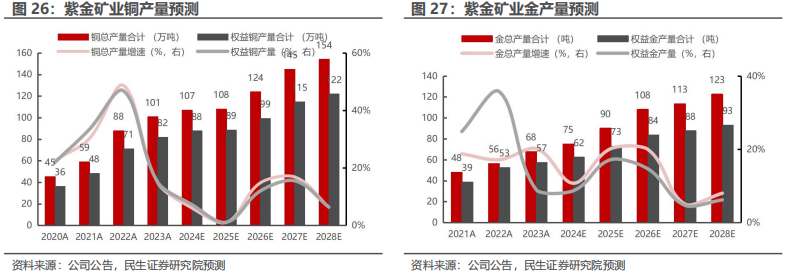

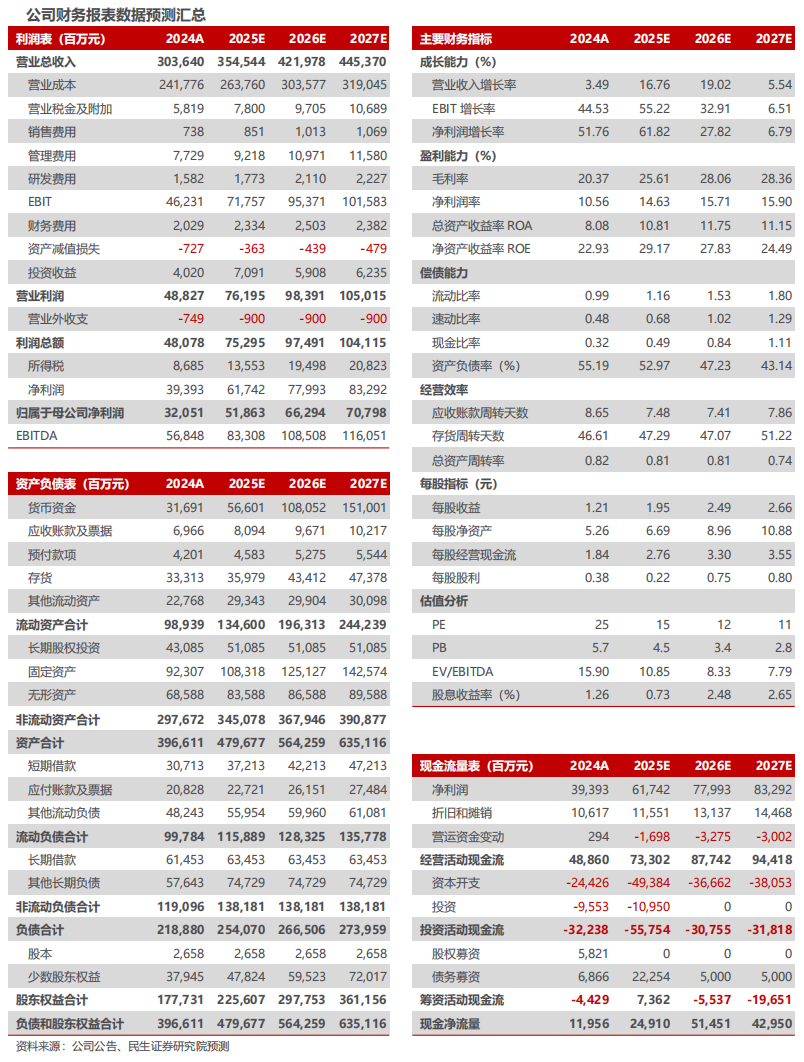

◾ 2025前三季度归母净利润同比增长55.5%,2025Q3归母净利润同比增长57.1%。利润增长主要得益于黄金量价齐升,公司黄金板块盈利大幅增长。从利润占比来看,矿产金表现最好,Q3黄金毛利占比已经达到45.7%,与矿产铜板块36.2%的占比相比,矿产金板块毛利占比进一步提高,为公司利润第一大的板块。从产量来看,2025年前三季度,公司矿产金产量65吨,同比增加20%,矿产铜产量83万吨,同比增加5%。矿产金持续增长,主要得益于新并购的加纳阿基姆金矿(交割后5个月贡献产量3.2吨)、新投产的新疆萨瓦亚尔顿金矿,以及处理量提升的山西义兴寨金矿、贵州水银洞金矿、塞尔维亚博尔铜金矿。单季度来看,2025Q3,公司矿产金产量24吨,环比增加7%,矿产铜产量26万吨,环比减少6%,铜产量下降主要是因为卡莫阿淹井事故影响。从价格来看,2025Q3,公司矿产金、矿产铜售价分别为768元/克,6.37万元/吨,同比分别增长43.0%、10.2%,环比分别增长4.1%、2.6%。从成本来看,2025Q3,公司矿产金、矿产铜加权平均成本分别为279.7元/克,2.54万元/吨,同比分别增长19.8%、10.9%,环比分别增长2.9%、4.0%。成本上涨主要原因:(1)部分矿山品位下降、运距增加及部分露天矿山剥采比上升;(2)因黄金价格大幅上涨,以金价为基准计算的权益金同步大幅提升;(3)新并购企业过渡期成本高。非经常性损益盈利20.7亿元,主要为金融资产的公允价值变动及处置金融资产和金融负债产生的损益14.9亿元,以及处置长期股权投资取得的投资收益7.1亿元。

◾ 核心看点:①铜金产量内生性增长。铜板块,塞尔维亚Timok Bor、刚果金卡莫阿、西藏的巨龙、朱诺、雄村,三大世界级铜矿业集群2025-2028年均将持续贡献增量;金板块,多项目齐头并进,波格拉复产、海域金矿、Rosebel、萨瓦亚尔顿、阿基姆构成新生增量,黄金产量持续增长。②持续勘探增储。公司坚持矿产资源勘查、并购双轮驱动。③拆分紫金黄金国际上市,海外黄金资产迎来重估。2025年前三季度新设立并上市的紫金黄金国际实现矿产金32吨,实现归母净利润9.05亿美元(折合人民币 64.84 亿元)。

◾ 投资建议:考虑到公司铜金产量持续增长,铜金价格上涨,我们上修2025-2027年公司归母净利分别至519亿元、663亿元、708亿元,对应10月17日收盘价的PE为15x、12x和11x,维持“推荐”评级。

◾ 风险提示:项目进度不及预期,铜金等价格下跌,海外地缘政治风险,汇率风险等。

报告正文

1. 事件:公司发布 2025 年三季报

2025年10月17日,公司发布公告。公司发布三季报,2025前三季度,公司实现营业收入2542亿元,同比增长10.33%,实现归母净利润378.64亿元,同比增长55.45%。

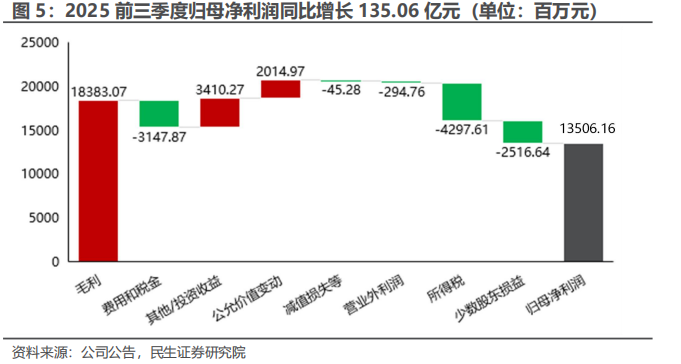

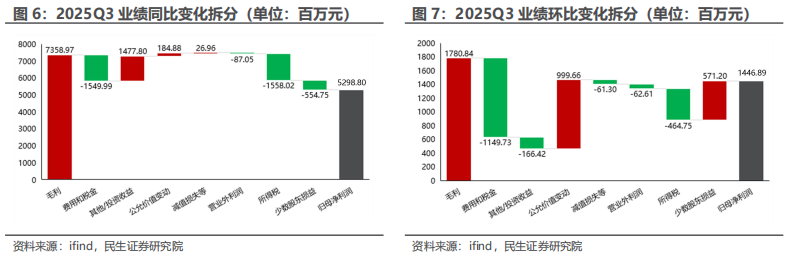

单季度看,2025Q3,公司实现营业收入864.89亿元,同比增长8.1%,环比下降2.6%,实现归母净利润145.72亿元,同比增长57.1%,环比增长11.0%,实现扣非归母净利润125.03亿元,同比增长50.4%,环比增长6.5%,业绩符合预期。

紫金黄金国际上市。公司于2025年9月30日成功将子公司紫金黄金国际分拆至香港联交所主板挂牌上市,以71.59港元/股的价格发行4.01亿股(含超额配授权),募资总额约287亿港元,创下迄今为止全球黄金开采行业规模最大 IPO、中国矿业企业境外最大IPO以及2025年全球第二大IPO的纪录。

2. 黄金量价齐升,季度业绩再创新高

公司是大型跨国矿业集团,主要在全球范围内从事铜、金、锌、锂、银、钼等金属矿产资源勘查、开发和矿业工程研究、设计及应用等,致力为人类提供低碳矿物原料。

2025前三季度归母净利润同比增长135.06亿元。主要得益于黄金/铜等主要金属量价齐升,毛利同比增长183.83亿元,其他增利项还有其他/投资收益同比增长34.10亿元,公允价值变动同比增利20.15亿元。减利项主要是费用和税金同比增长31.48亿元,所得税同比增长42.98亿元,少数股东损益同比增长25.17亿元。

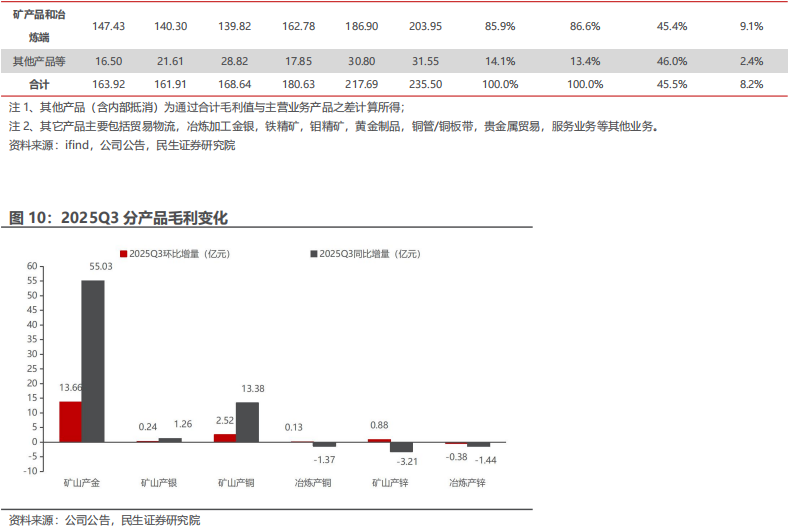

同比来看,2025Q3 vs 2024Q3:2025Q3归母净利润同比增长52.99亿元,主要是由于毛利同比增长73.59亿元,主要是得益于黄金板块量价齐升,矿产金板块毛利同比增长55.03亿元,整体矿产品和冶炼端毛利同比增长63.65亿元,此外其他业务板块(除主要矿产品和冶炼端之外业务)毛利同比增长9.94亿元。其他增利项还有投资收益同比增长14.78亿元,主要是处置以公允价值计量且其变动计入当期损益的金融资产和金融负债取得的投资收益同比增利,及联合营公司盈利能力提升所致。

环比来看,2025Q3 vs 2025Q2:2025Q3归母净利润环比增长14.47亿元。主要是由于毛利环比增长17.81亿元,主要得益于黄金板块量价齐升,黄金板块毛利环比增长13.66亿元。此外增利项还有公允价值变动环比增利10亿元。

3. 毛利端拆解:黄金板块贡献了主要的利润环比增 长

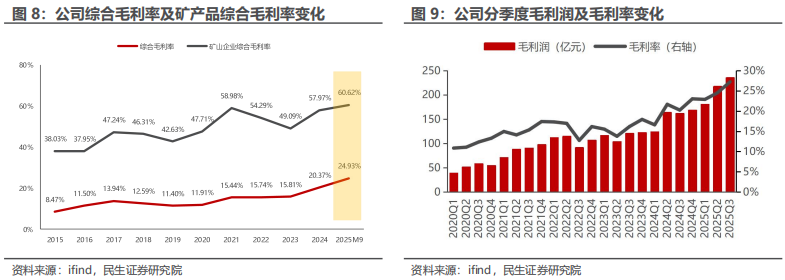

2025 前三季度综合毛利率相比于 24 年增长4.56pct 至 24.93%,主要是由于主要金属产品价格上涨。单季度来看,2025Q3公司单季度毛利润同比增45.5%、环比增 8.2%至 235.50 亿元,毛利率同比增 6.99pct、环比增 2.71pct 至 27.23%。 我们认为,公司 2025Q3 毛利润同比大幅增长主要得益于黄金产品量价齐升以及铜价增长。

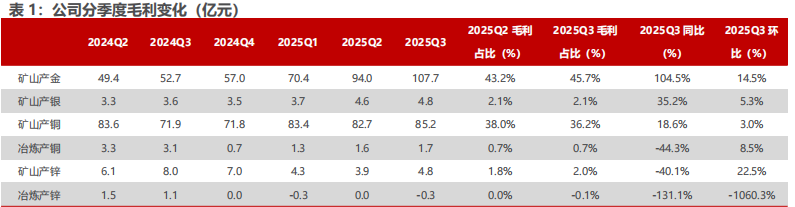

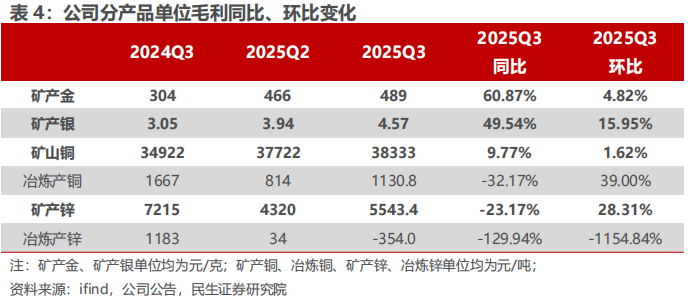

环比角度,从详细分产品的毛利来看,矿产金表现最好,值得注意的是,Q3黄金毛利占比已经达到45.7%,与矿产铜板块36.2%的占比相比,矿产金板块毛利占比进一步提高,为公司利润第一大的板块。

ü2025Q3矿产品及冶炼端毛利环比增长17.05亿元,其中,矿产金/铜Q3毛利环比分别增长13.66/2.52亿元,贡献了主要的毛利增长。其他几个板块毛利环比变化较小。

ü其他非主营产品(主要包括贸易物流,冶炼加工金银,铁精矿,钼精矿,黄金制品,铜管/铜板带,贵金属贸易,服务业务等其他业务,通过合计毛利值与主营业务产品之差计算得到)毛利环比增长0.75亿元。

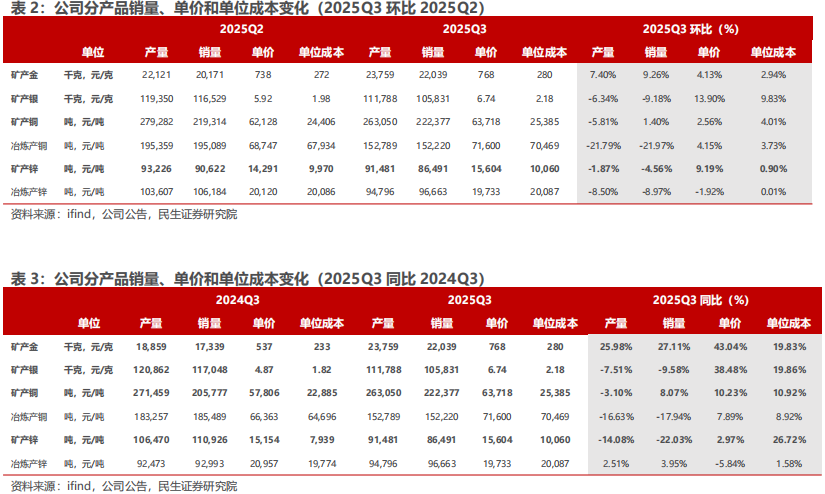

销量端:2025Q3,矿产金、矿产银、矿产铜、矿产锌环比分别变化 9.26%、-9.18%、 1.40%、-4.56%。其中金铜产量环比增长主要得益于产量环比增长。铜产量增长主要或来自于科卢韦齐、巨龙等项目增长,黄金产量增长主要或来自于加纳阿基姆金矿4月并表、波格拉复产爬坡、贵州水银洞金矿爬坡等项目增长。

价格端:2025Q3,矿产金、矿产银、矿产铜、矿产锌环比分别变化 4.13%、 13.90%、 2.56%、 9.19%。由于降息预期提升以及行业供给收缩,金属价格环比均增长。

成本端:2025Q3,矿产金、矿产银、矿产铜、矿产锌环比分别变化 2.94%、 9.83%、 4.01%、 0.90%。公司矿产品单位销售成本有所上升,主要原因:(1)部分矿山品位下降、运距增加及部分露天矿山剥采比上升;(2)因黄金价格大幅上涨,以金价为基准计算的权益金同步大幅提升;(3)新并购企业过渡期成本高:如,加纳阿基姆金矿交割后暂时仍延用收购前的矿山生命周期模型(至2027年结束)计算资产折旧,导致折旧摊销成本较大。

从单位毛利数据来看,2025Q3除冶炼产锌外单位毛利环比均增长。矿产金/铜/银/锌单位毛利分别环比增长4.82%、15.95%、1.62%、28.31%,主要得益于价格抬升。冶炼产铜单位毛利环比增长39%,冶炼产锌单位毛利环比减少1155%。

4. 费用端:Q3 费用环比增长,负债保持稳定

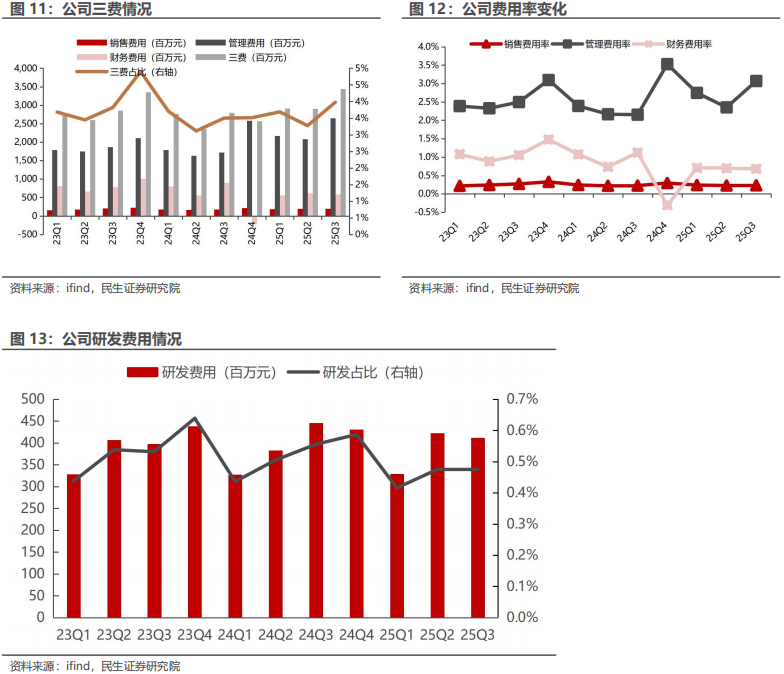

从期间费用的变化来看,2025Q3公司三费环比增长5.35亿元,研发费用环比减少0.11亿元。2025Q3期间费用(含研发费用)合计38.51亿元,环比增加5.24亿元,其中销售费用、管理费用、财务费用、研发费用分别环比变化-0.86亿元、 5.66亿元、-0.30亿元、-0.11亿元。

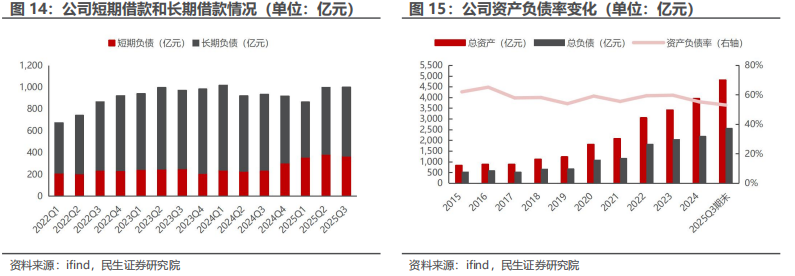

2025年公司项目建设持续推进,但借款相对克制,整体资产负债表健康。2025Q3期末公司借款总额环比仅增长1.24亿元至1002.3亿元,其中短期借款368.25亿元,环比减少19.47亿元,长期借款634.04亿元,环比增加20.71亿元;公司2025Q3期末资产负债率为53%,相比于24年底下降2.2pct。

5. Q3 非经常性利润环比增加,主要得益于公允价 值变动增利

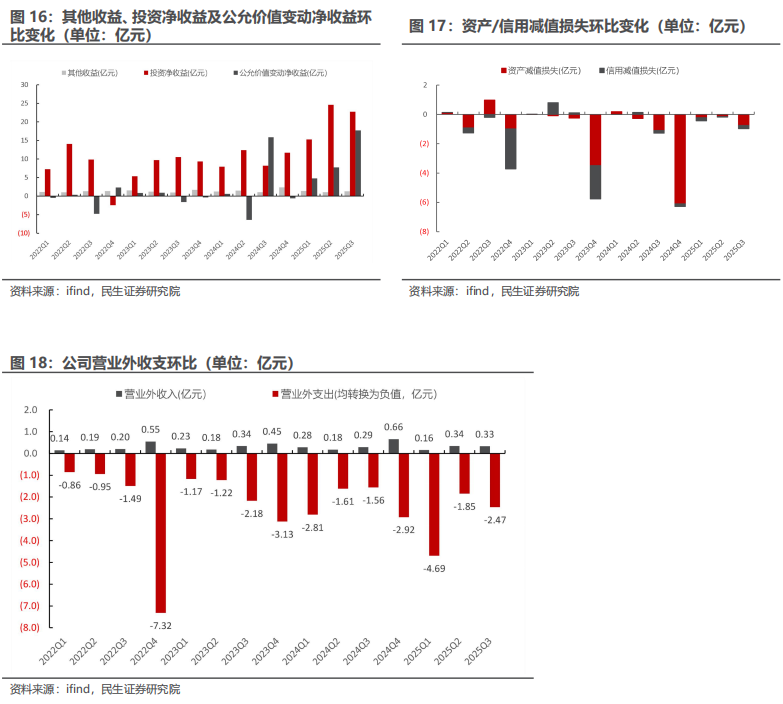

2025Q3公司非经常性利润(其他收益 投资净收益 公允价值变动净收益)环比增加6.91亿元(其中投资净收益环比减少1.89亿元,公允价值变动净收益环比增加10.00亿元,主要系处置资产、套保等产生部分收益),资产/信用减值损失环比减利0.79亿元,此外,营业外收支环比减利0.63亿元。综合来看,环比增利6.91亿元。

详细来看,2025Q3非经常性损益项目环比增量主要体现在:非流动资产处置损益( 0.28亿元),计入当期损益的政府补助( 0.23亿元),除同公司正常经营业务相关的有效套期保值业务外的公允价值变动损益和投资收益( 4.14亿元),单独进行减值测试的应收款项减值准备转回( 0.08亿元),其他符合非经常性损益定义的损益( 1.36亿元,处置长期股权投资取得的投资收益),少数股东权益影响( 0.31亿元),所得税影响额( 1.19亿元);2025Q3环比的减量体现在:,除上述各项之外的其他营业外收入和支出(-0.72亿元)。

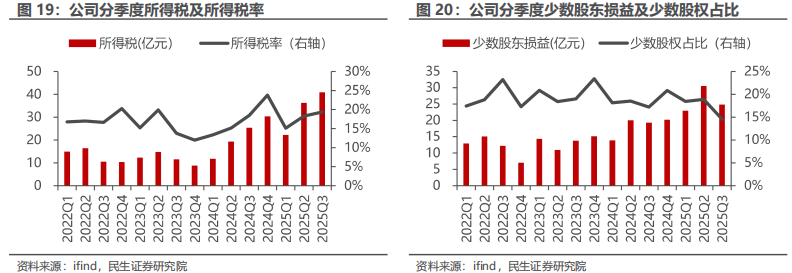

2025Q3所得税率环比提升,少数股权占比环比下降。2025Q3公司所得税率环比提升1.04pct至19.35%。另外,公司25Q3少数股东损益环比减少5.71亿元,少数股东损益占比下降4.32pct至14.57%。

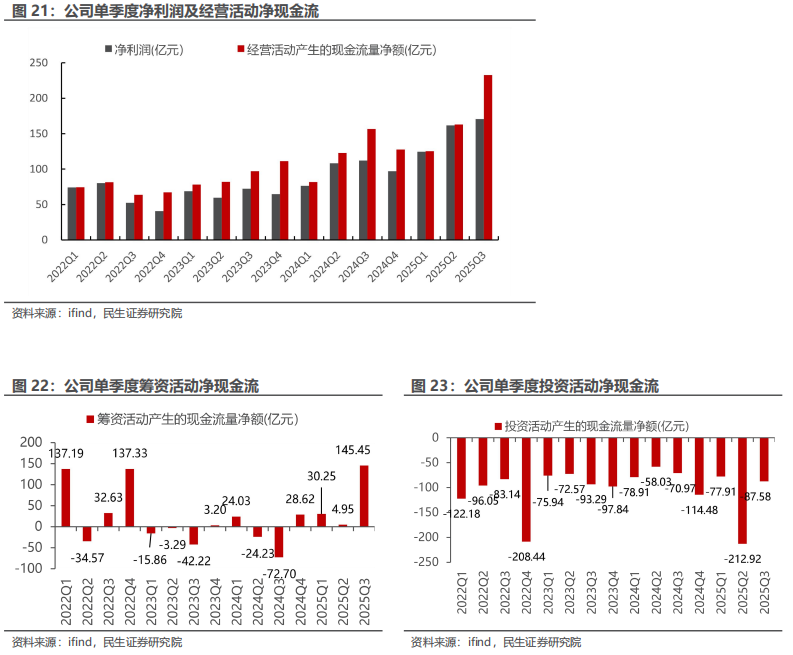

6. 经营性现金流充裕,且随着项目投产达产有望持 续增加

2025Q3公司实现经营活动现金净流入232.78亿元,同比增加流入76.15亿元。目前铜金价格有望维持高位,随着卡莫阿系列项目、巨龙铜矿等项目的投产,公司铜金产量将得到进一步提升,公司经营性现金流情况有望持续改善。

2025Q3公司筹资活动产生的现金净流入额为145.45亿元,上年同期为现金净流出额72.70亿元。根据公司未到期债务情况,预计2025年或存在债券债务预计兑付约15亿元偿还需求,基于公司的现金流情况,我们认为公司的资金压力较小。

2025Q3公司投资活动产生的现金净流出为87.58亿元,上年同期为现金净流出70.97亿元,主要系正常项目投建资金需求。

7. 项目进展:分拆紫金黄金国际,海外黄金业务重估

7.1矿产金&银:紫金黄金国际完成分拆上市

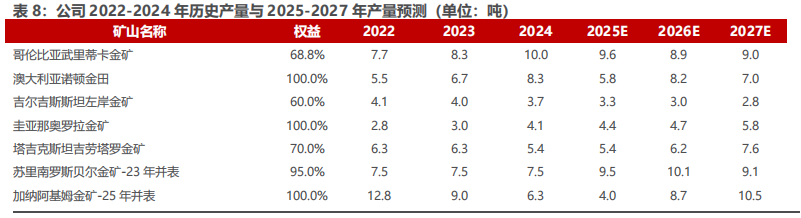

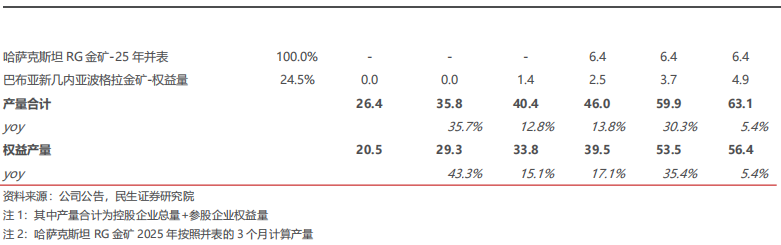

2025年前三季度,公司矿产金产量65吨, 同比增加20%,其中,第三季度公司矿产金产量24吨,环比第二季度增加7%。伴随金价上涨,黄金板块已成为公司利润增长的重要引擎。

2025年前三季度,集团主产黄金矿山中,新设立并上市的紫金黄金国际实现矿产金32吨,实现归母净利润9.05亿美元(以2025年1-9月美元兑人民币中间价平均汇率7.1642, 折合人民币64.84亿元);集团其他主产黄金矿山实现矿产金20吨(未考虑主产铜、锌等矿山的副产金),实现归母净利润50.13亿元。

内生性增长 外延性并购,紫金黄金国际黄金产量持续增长。公司于2025年9月30日成功将子公司紫金黄金国际分拆至香港联交所主板挂牌上市,以71.59港元/股的价格发行4.01亿股(含超额配授权),募资总额约287亿港元,创下迄今为止全球黄金开采行业规模最大IPO、中国矿业企业境外最大IPO以及2025年全球第二大IPO的纪录。

7.2矿产铜:巨龙建设顺利,卡莫阿矿震产生干扰

中国西藏:报告期内,公司旗下巨龙铜矿、朱诺铜矿等项目建设进展顺利,其中巨龙铜矿二期工程预计将于2025年底建成投产。

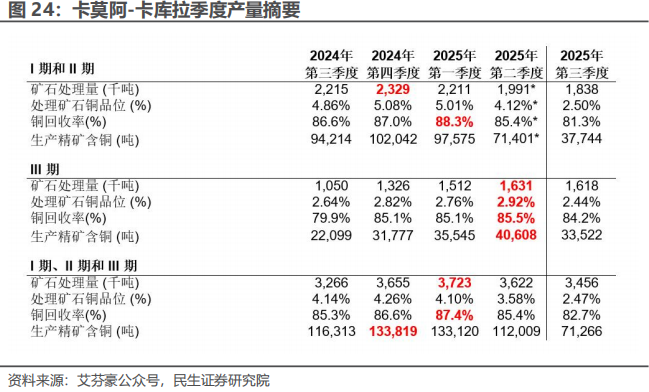

刚果金卡莫阿铜矿:二季度矿震影响生产,Q3入选品位和回收率下降,产量环比减少。根据艾芬豪公众号,2025年第三季度,卡莫阿–卡库拉 (Kamoa-Kakula) I 期、II 期和 III 期选厂共处理346万吨矿石(入选品位下降至2.47%,环比减少1.11pct,铜回收率环比下降2.7pct至82.7%),产铜7.1万吨,2025年至今共产铜31.6万吨。生产指导目标 (37万–42万吨铜)将保持不变,预计于11月中旬开始在卡库拉 (Kakula) 矿山西区较高品位采区进行开采作业。

2025年6月11日,公司宣布卡库拉矿山西区于2025年6月7日重启采矿作业。到6月中旬,采矿量已提升至月均35万吨 (年化420万吨/年)。卡库拉矿山西区将采矿边界品位从含铜2.0%下调至1.5%,以实现更高的开采速率。卡库拉矿山西区的采矿作业,集中在北部和西南部位置较高的采区,与目前在水位以下的高品位采区相比,铜品位较低。2025年11月中旬起,采矿班组计划深入卡库拉矿山西区,预计铜品位将提升至约3.5%至4.5%之间。I 期和 II 期选厂将继续处理来自卡库拉矿山西区及地表矿堆的矿石,直到2026年第一季度用尽为止。此后,将在卡库拉矿山东区的现有采区开展部分开采作业,以补充卡库拉矿山西区较高品位采区的产量,从而提高地下采矿进度。

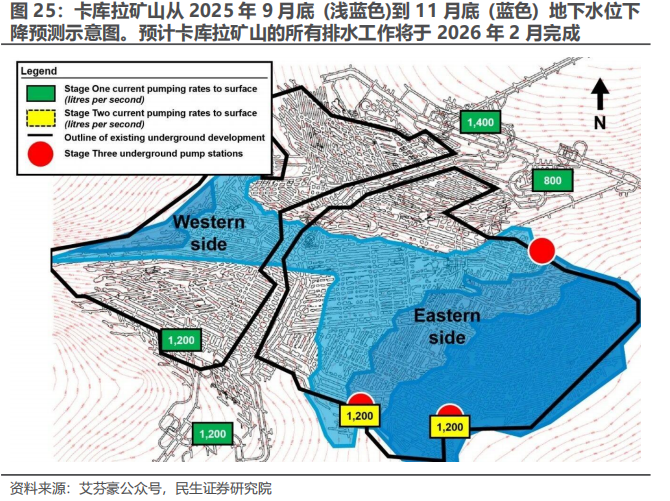

卡库拉矿山第二阶段的排水工作已完成20%以上,预计将于2025年11月底完工。届时地下水位将降至第二阶段两条竖井的底部。矿山规划和排产的工作进展顺利,将为卡库拉和卡莫阿矿山井下采矿作业的产量爬坡提供支持,中期目标旨在将矿石处理能力恢复至1,700万吨/年,最终目标将铜年产量恢复至55万吨以上。公司将在卡库拉矿山完成井下排水的区域进行详实的现场考察后,再公布2026年和2027年的铜产量指导目标,预计将于2026年第一季度发表全新的矿山服务年限开发方案。

冶炼厂将于11月初开始运行。60兆瓦工业级不间断电源 (UPS) 系统的安装工作正顺利推进,即将完成。UPS系统将保障冶炼厂设施在产能爬坡期间不会受到电力中断的影响。

7.3小金属板块:沙坪沟钼矿与金钼股份达成战略合作,碳酸锂稳步推进

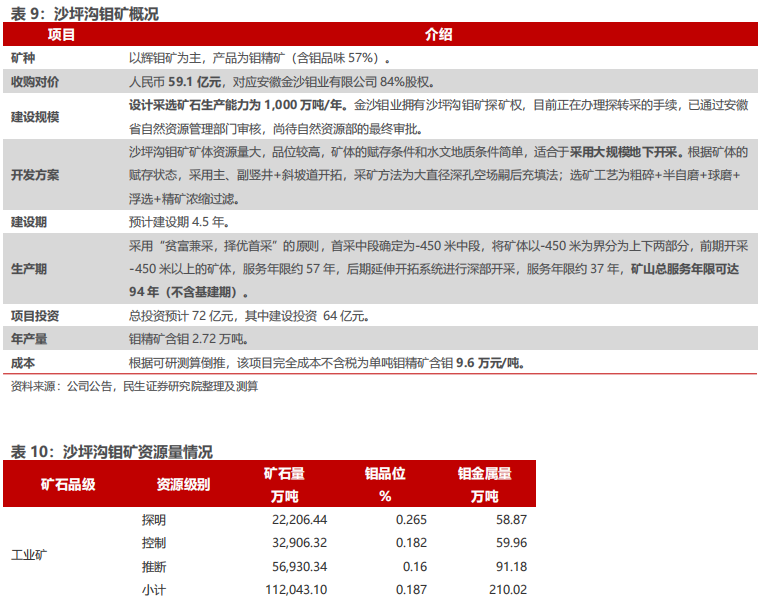

钼板块:2022年底,公司曾发布公告计划收购安徽沙坪沟钼矿84%权益,据2025年半年报披露,安徽沙坪沟钼矿已获得环评批复,项目交割工作加快推进,开发条件日趋成熟。

2025年8月30日,公司与金钼股份签订《合作意向书》,拟以成本价转让24%金沙钼业股份给金钼股份。转让完成后,紫金矿业持股金沙钼业60%,金钼股份持股34%,沙坪沟钼矿的开发建设仍由紫金主导。同时计划由金沙钼业和金钼股份共同出资建设冶炼公司,金钼股份直接持股冶炼公司51%股份,剩下49%股份由金沙钼业持有,穿透来看,金钼股份合计持股冶炼公司67.66%股份。

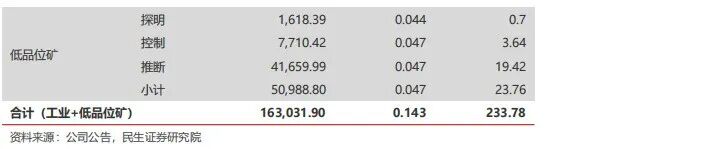

根据2013年经安徽省国土资源厅备案的《安徽省金寨县沙坪沟钼矿勘探地质报告》显示,探矿权内沙坪沟钼矿估算的资源量为矿石量16.30亿吨,钼金属量233.78万吨,平均品位0.143%。当Mo边界品位为0.30%时,沙坪沟钼矿矿石量1.65亿吨,钼金属量63万吨,平均品位0.38%。中国65%的钼资源品位低于0.1%,因此该矿山具有很强的成本优势和市场竞争力。

该项目建设期4.5年,总投资预计72亿元,其中建设投资64亿元,建成达产后年均产钼精矿含钼2.72万吨。产品销售价格按照钼精矿含钼15万元/吨(含税)计,年均利润总额10亿元,项目投资内部收益率12.48%,投资回收期为10.4年(含4.5年建设期)。

锂板块:稳扎稳打,降本增效。公司碳酸锂板块业务有序推进,前三季度产碳酸锂1.1万吨(包含藏格矿业2025年5月以来的产量0.37万吨),旗下阿根廷3Q锂矿一期年产2万吨碳酸锂项目已于三季度末投产,湖南湘源锂矿500万吨/年采选系统也将于四季度试生产。

8. 盈利预测与投资建议

考虑到公司铜金产量持续增长,铜金价格上涨,我们上修2025-2027年公司归母净利分别至519亿元、663亿元、708亿元,对应10月17日收盘价的PE为15x、12x和11x,维持“推荐”评级。

9. 风险提示

1)项目进展不及预期。公司仍有较多项目在建设中,项目的建设仍需投入大量人力物力,可能会受突发情况影响导致项目进展不及预期,届时产量释放节奏将放缓,会对盈利产生影响。

2)铜金等价格下跌。公司生产的产品为大宗商品,价格透明,铜、金、锌、银、铁矿石等产品价格波动会明显影响公司盈利,若宏观经济增长承压,或供给大量释放导致金属价格下滑,会对公司盈利能力产生较大影响。

3)海外地缘政治风险。公司投资项目分布在全球各国。若当地政府市场政策方向变化,或是提高矿业公司税赋,颁布不利于国外矿业公司的法律等,都有可能损害公司的利益,对公司的盈利能力产生影响。

4)汇率风险。公司矿山遍布全球,涉及外币计价的资产较多,虽然采用汇率套保规避风险,但是也可能存在套保失误或是汇率波动较大带来的风险。

VIP复盘网

VIP复盘网