业绩向左,股价向右。

4月第一天,位于上海市静安区的上汽集团总部大楼内,一份年报的出炉,让外界重新审视这家曾长期是中国最大汽车集团的底色。

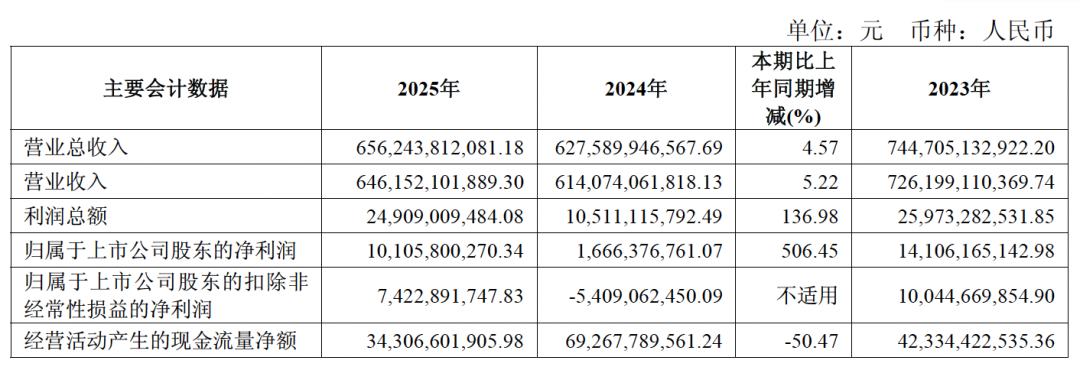

450.7万辆整车销量,12.3%的同比增长,13.1%的市占率;总营收6562.44亿元,同比增长4.57%;101.06亿元的归母净利润,506.45%的同比增幅;这些数字本身足够出色,但更值得追问的是,在经历2024年的至暗时刻后,上汽集团是否真的走出了泥潭?

「图片来源:上汽集团2025年度报告」

在《汽车K线》看来,答案既藏在成绩单里,也藏在成绩单之外。

从合资依赖到自主当家,从传统制造到“产业 资本”双轮驱动,在王晓秋和贾健旭联手掌舵上汽集团后,这家位于魔都的上市车企正在尝试改写自己的估值逻辑。

01

惊人的超5倍盈利增速,需要放到近两年的时间跨度里审视。

2024年,上汽通用及其控股子公司计提了大规模资产减值准备,直接拉低了当年的利润基数。此外,2025年上汽红岩完成司法重整并出表,确认了35.32亿元的投资收益,对当期利润形成正面提振。这些因素叠加后,百亿利润的含金量需要冷静衡量。

但《汽车K线》认为,上汽集团内部的变化同样真实。

“受益于集团资源高效整合带来的降本控费,自主品牌减亏显著,全年管理口径下大乘用车板块基本实现盈亏平衡”,银河证券在研报中认为,上汽集团自主品牌迎来历史性的盈利拐点。

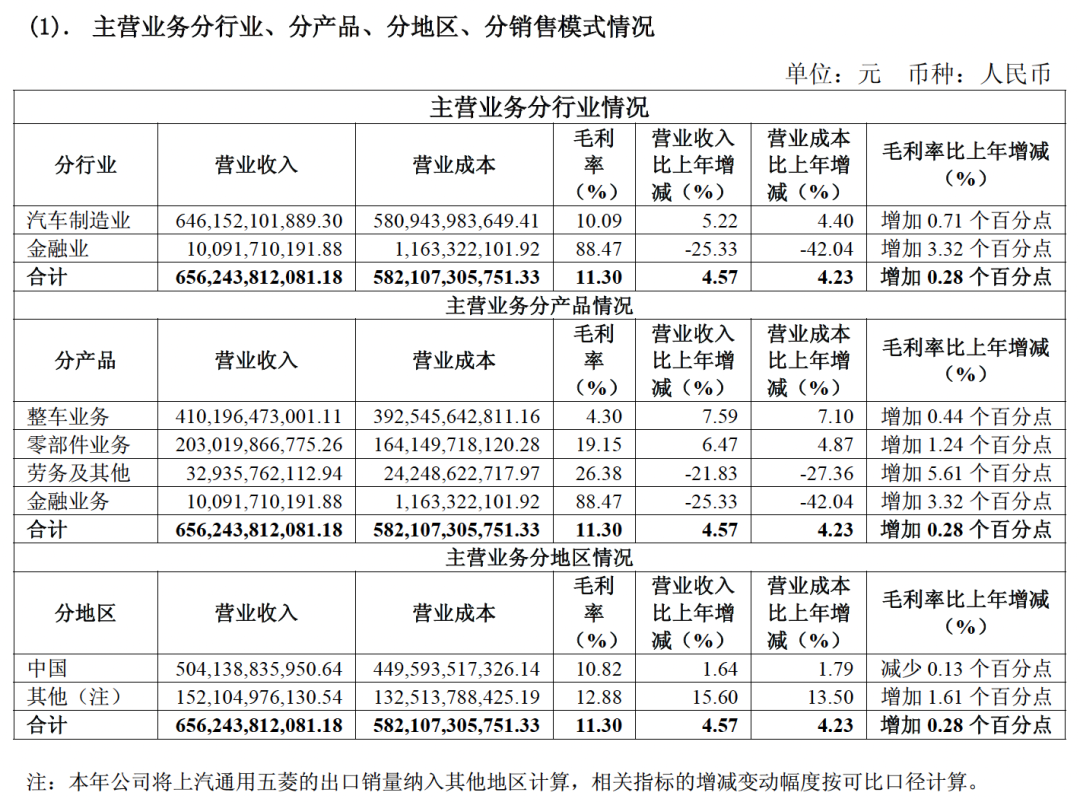

「图片来源:上汽集团2025年度报告」

的确,2025年上汽集团“汽车制造业”毛利率从2024年的9.38%提升至10.09%,净利率从不足1%回升至2.7%。更重要的是,全年终端零售467万辆,高于批发销量,渠道库存得到有效消化。

这说明,上汽集团业绩修复,不止于账面。

02

2025年上汽集团自主品牌销量达到292.8万辆,同比增长21.6%,占集团总销量的比重首次突破65%。其中,上汽乘用车全年销量88.67万辆,同比增长25.42%。

在这条增长曲线中,“尚界”是一个无法回避的名字。

2025年2月上汽集团与华为签署战略合作协议,9月首款产品尚界H5即投放市场,43天交付破万辆、78天突破2万台,一度刷新鸿蒙智行新品牌的交付纪录。

对于上汽集团而言,这不仅是一款产品落地,更代表思维方式的转变——从封闭走向开放,从全栈自研到生态协作。

然而,光环之下亦有阴影。

行业数据显示,尚界H5在2025年11月达到月销1.07万辆的高点后,销量出现波动。预售期间一度突破16万份的订单,并未有效转化为持续性交付。

这折射出一个现实:当华为的智能化标签逐渐“常态化”,产品力本身才是最终落脚点。

但尚界H5只是一道开胃菜。今年3月,尚界Z7和Z7T两款新车正式发布,另有中大型SUV蓄势待发。

明眼人发现,尚界品牌就如同鸿蒙智行“五界”中的一根针,其瞄准的正是火爆且充满争议的小米汽车。

接下来,尚界能否在15万~25万元这个竞争最激烈的细分市场中站稳脚跟,将直接决定尚界品牌的长期价值,也将对上汽集团业绩持续回升提供动力。

03

2025年至今,合资板块降库存、补短板与自主板块补位,构成了上汽集团2025年的核心经营主线。

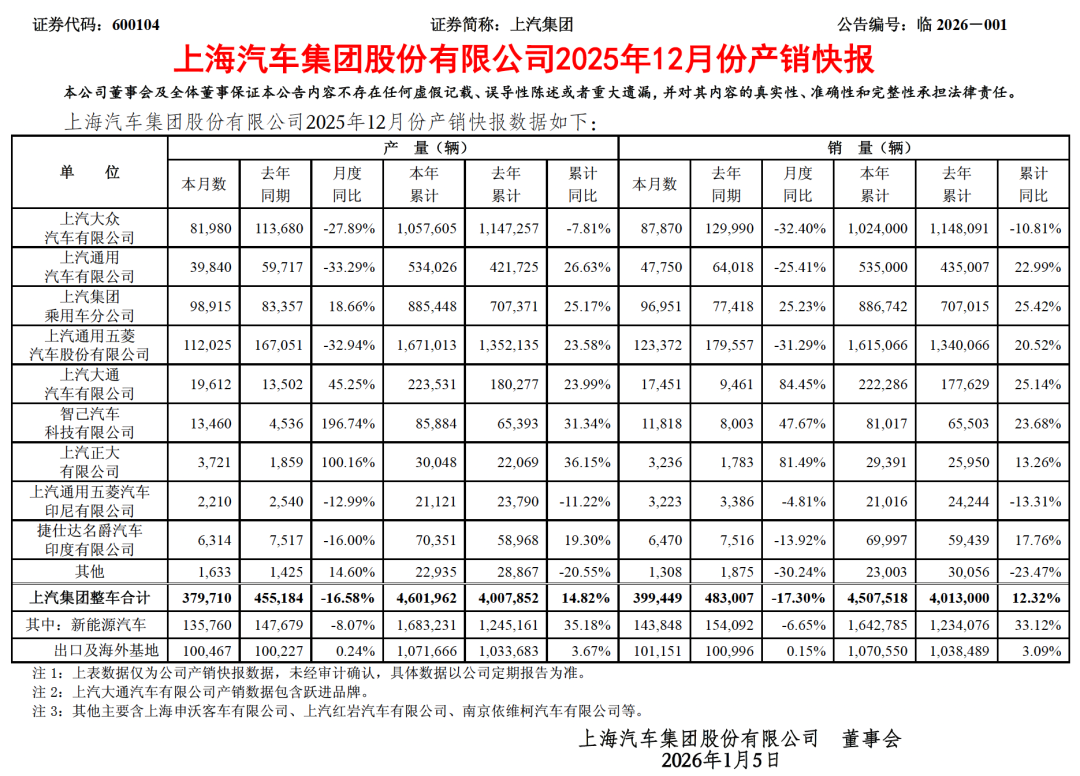

上汽通用去年销量同比增长22.99%至53.5万辆,触底回升趋势明显。上汽大众全年102.4万辆,依然维持“百万俱乐部”规模。

「图片来源:上汽集团2025年12月产销快报」

但真正决定上汽集团未来走向的,还是自主品牌盈利能力的持续改善。

2026年,上汽大乘用车板块的目标是“实现规模性盈利”。若达成,无疑将是上汽集团历史上的标志性转折点。

除此之外,海外市场是上汽集团2025年财报中最具想象空间的板块。

2026年上汽海外市场销售107.06万辆,同比增长3.09%;海外主营业务收入达到1521.05亿元,同比增长15.6%,毛利率12.88%,明显高于国内业务的10.82%,占集团整体营收超23%!

面对欧盟的高额关税,上汽集团迅速推动HEV车型放量,带动MG品牌在欧洲销售超30万辆,巩固了欧洲市场中国品牌销量第一的地位。

2026年,上汽集团将海外目标定为130万辆。想象一下,21艘上汽旗下安吉物流自营远洋滚装船载满新车,奔赴欧洲、澳新、拉美、东南亚……将是怎样一幅气势磅礴的景象?

上汽集团从产品出海到价值链出海的战略升级,正在逐步兑现为盈利增量。

04

笔者认为,如果只看整车销量和财务数据,对上汽集团的理解大约只完成了一半。

这家老牌国有汽车集团,正在用产业和资本双驱动,打造一张横跨芯片、自动驾驶、固态电池、人形机器人、低空经济的战略版图。而这些“资产”的市场定价,远未反映其真实价值。

自2021年启动战略直投业务至今,上汽集团累计投资超180亿元,推动24家企业完成IPO。2025年新增投资中,AI、机器人、汽车可复用高端制造等“新质生产力”领域占比接近七成。

这组数据传递了一个明确信号,上汽集团的投资重心正从传统零部件配套向硬科技赛道倾斜。

05

拆开来看,每一项布局都有其深层逻辑,不是简单地为财务回报而投资,而是为了技术卡位和供应链安全。

上汽集团与地平线的合作始于2017年,其间多次参与融资,是目前地平线持股比例最高的产业投资方。当全球芯片供应链频繁震荡时,一个深度绑定的国产AI芯片伙伴,其战略价值难以用金钱衡量。

自动驾驶层面,上汽集团投资的Momenta已与30余家车企合作,城市NOA市占率超60%,上汽通用、智己、奥迪等品牌均与其展开技术合作。上汽集团既是投资者又是客户,产投协同从概念走向实质。

下一代电池技术的竞争中,上汽集团间接持有清陶能源15.28%股权,全固态电池产线已在上海安亭贯通,力争2027年量产交付。

06

在具身智能领域,上汽集团已投资多家机器人企业,其中的智元机器人,第1000台通用具身机器人已下线,上汽通用正与其协同探索电芯上下料场景。

在低空经济领域,上汽创投参与到沃兰特航空的B轮融资中,正式布局eVTOL(电动垂直起降飞行器)赛道。

此外,华域汽车作为零部件龙头提供稳定支撑,上汽金控2025年发布“星链”产投联动平台,推动已投企业与整车业务深度对接。

2026年,上汽金控还将聚焦存储芯片、车载SoC、车载SerDes三大细分赛道。

《汽车K线》认为,这些投资的共同逻辑是帮助被投企业精准定义汽车场景,缩短研发周期,同时为上汽集团构建技术护城河。

长期来看,这将彻底改变上汽集团在投资者心目中的形象,从整车制造商,转变为整车与科技投资平台的复合体。

07

回到估值本身,上汽集团公告中明确表示,“公司仍属于长期破净公司”,连续12个月每个交易日收盘价均低于每股净资产。伴随财报,《汽车K线》还发现,上汽集团发布了《2026年度估值提升计划》。

一个值得深思的局面是,从经营层面看,上汽集团的修复已基本完成;但从市值层面看,资本市场却给出了“折扣定价”。

就在财报公布次日(4月2日),上汽集团股价不涨反跌3.44%,截至4月8日午间,报14.15元。

资本市场这种谨慎观望的背后,既有行业价格战持续的压力,也有投资者对合资转型、自主盈利持续性的观望。

08

然而,多家机构已做出积极判断。

华泰证券维持“买入”评级,目标价18.66元;申万宏源将上汽集团2026年利润预期上调至141亿元,维持“增持”评级。

据不完全统计,过去90天内,机构对上汽集团的目标均价超19元,这与当前股价存在约36%的价差。

资本市场给传统车企的估值逻辑,往往关注市盈率与市净率等财务指标;但对科技平台型公司的估值逻辑,更多看中的是技术壁垒、生态协同和未来想象空间。

上汽集团正在做的,正是用“产业 资本”的方式,向后者靠拢。

《汽车K线》认为,对投资者而言,看懂上汽集团的投资版图,或许比看懂它的整车销量更为重要,因为这些“隐秘资产”,才是上汽集团面对未来的底牌。

09

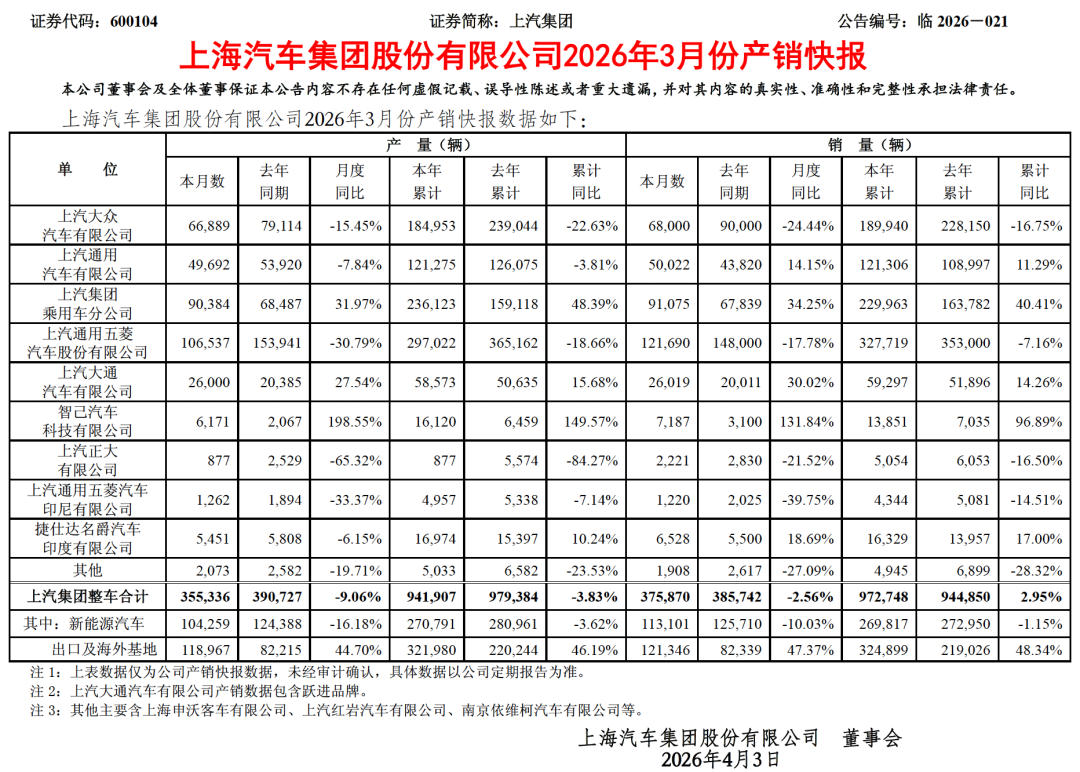

现阶段,上汽集团目标足够明确。2026年,整车销量500万辆,营业总收入超7000亿元,海外销量冲刺130万辆。

截至今年第一季度,上汽集团批发销量97.27万辆,同比增长2.95%,零售端达100.8万辆,是国内唯一一季度零售破百万的上市车企。

但这也意味着,要想达成全年销量目标,今年剩余9个月,上汽集团要销售约403万辆,月均约44.8万辆,较2025年的月均37.6万辆有不小的提高。

「图片来源:上汽集团2026年3月产销快报」

对此,上汽集团显然早有准备。

尚界Z7/Z7T、智己LS8/LS9、上汽大众ID.ERA 9X等超过20款全新车型将在2026年推向市场,第二代半固态电池也将搭载到MG7等车型上,形成技术差异化。上汽集团手握的好牌着实不少。

目标明确,直面挑战,这就是上汽集团表明的态度。

然而,价值重构,何其难?

Views of AutosKline:

就当前来看,难在市场的认知滞后,当一家公司已从传统车企进化为科技投资平台,投资者的估值模型却仍在原地打转;难在执行的不确定性,尚界能否持续热销、固态电池能否如期量产、海外市场能否抵御地缘风险,每一步都充满变数。

VIP复盘网

VIP复盘网