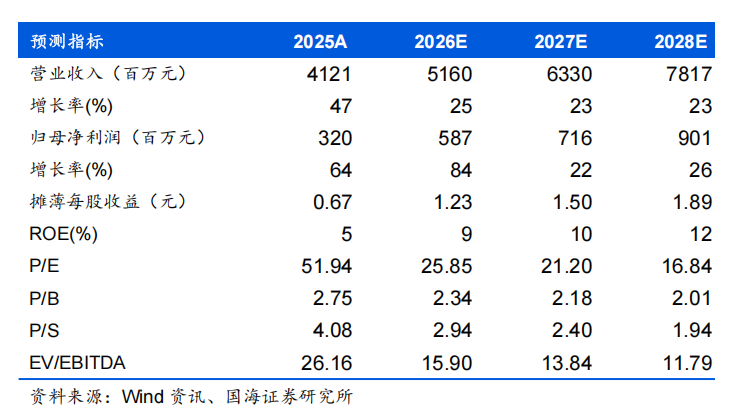

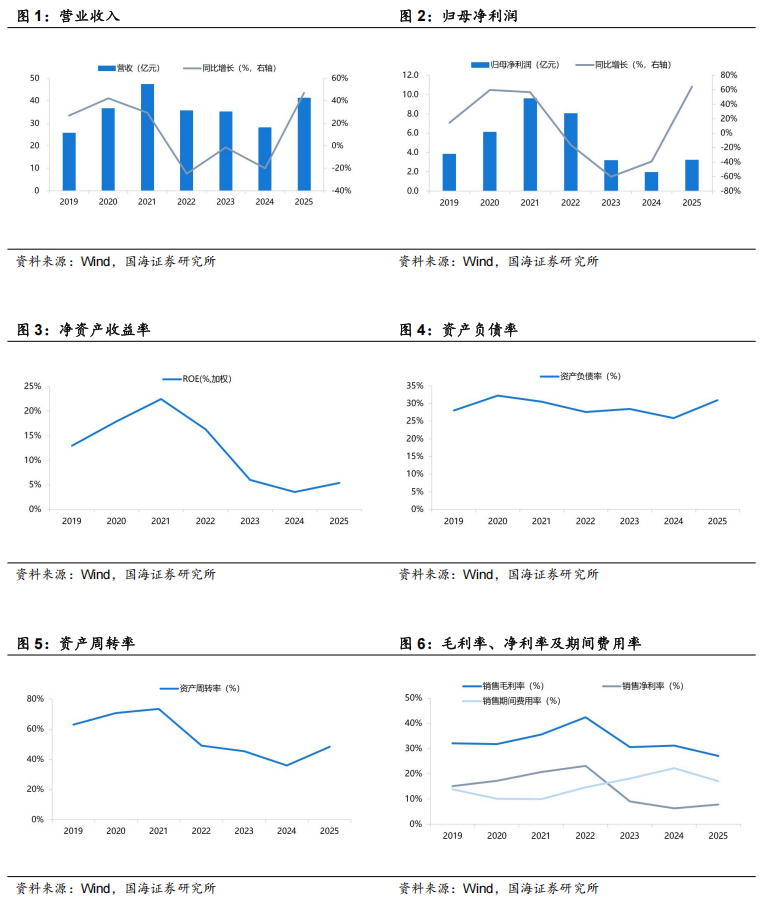

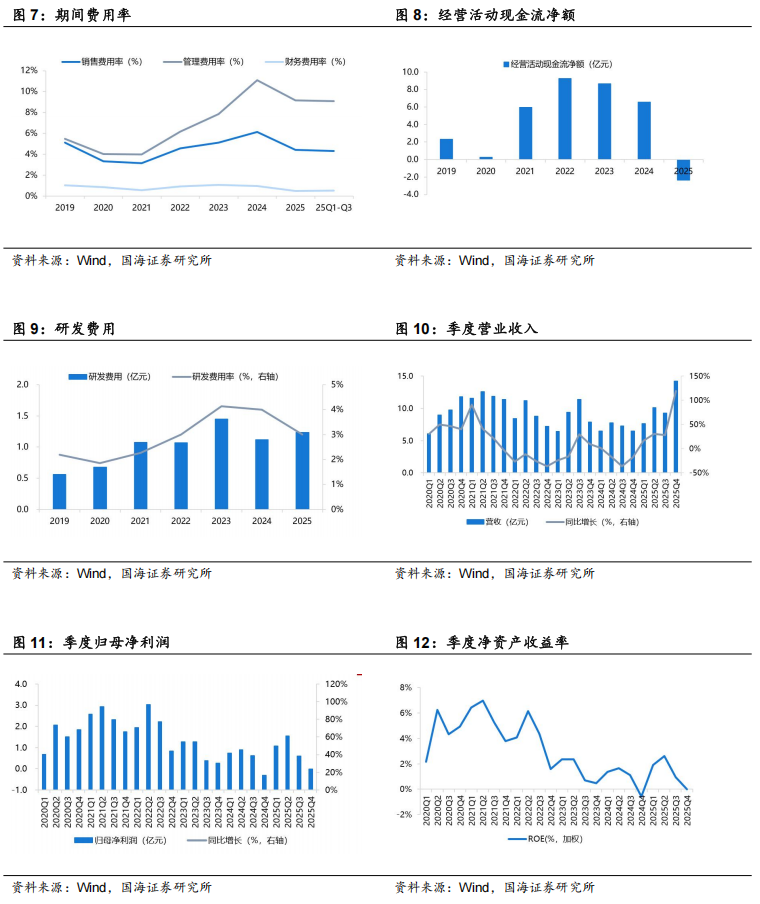

2025年,公司实现营业收入41.21亿元,同比 47.09%,主要系公司特种领域客户业务推进节奏提速,自产元器件业务订单交付较上年同期大幅增加;实现归母净利润3.20亿元,同比 64.39%;实现扣非归母净利润2.97亿元,同比 75.42%。公司加权平均净资产收益率为5.41%,同比 1.84pct;销售毛利率27.13%,同比-4.10pct;销售净利率7.85%,同比 1.60pct;经营活动现金流净额为-2.35亿元,同比-135.87%,主要系支付供应商货款同期增幅较大。

分产品看,元器件实现营收13.63亿元,同比 37.45%,毛利率为54.29%,同比-1.78pct;陶瓷材料实现营收2.04亿元,同比 52.34%,毛利率55.78%,同比 4.05pct;国际贸易业务实现营收25.31亿元,同比 53.07%,毛利率10.12%,同比-4.43pct。分地区看,国内实现营收38.25亿元,同比 51.14%,毛利率为28.28%,同比-5.08pct;海外收入2.74亿元,同比 10.06%,毛利率为10.48%,同比 1.66pct。

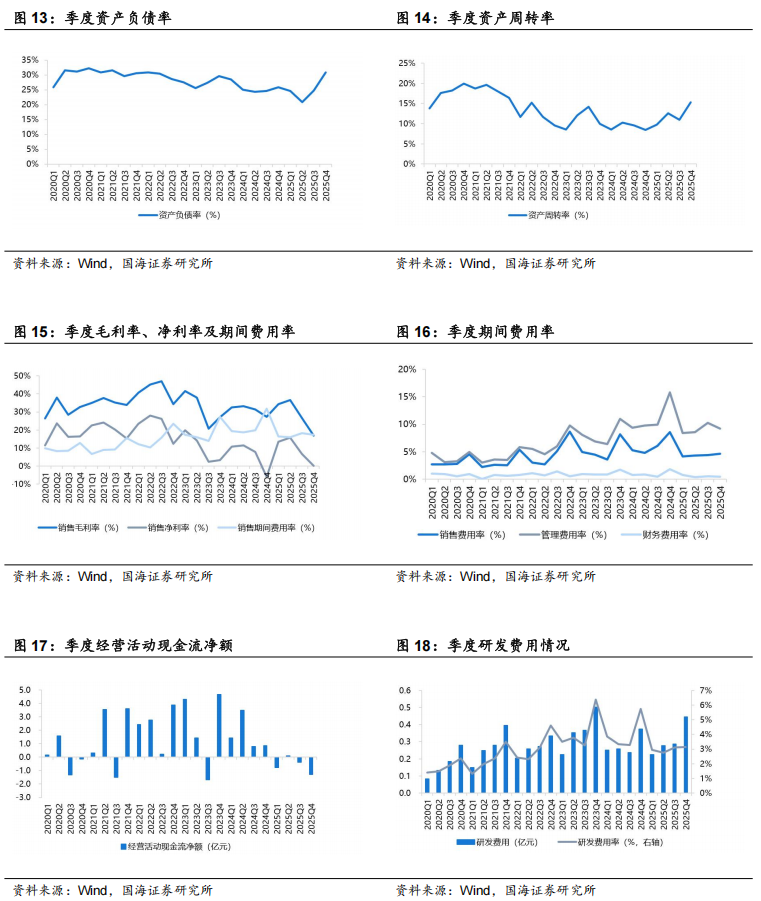

2025年Q4单季度,公司实现营业收入14.23亿元,同比 118.80%,环比 53.66%;实现归母净利润-55万元,环比-100.93%;销售毛利率为16.95%,同比-10.26pct,环比-9.64pct;销售净利率-0.03%,同比 5.92pct,环比-6.69pct。

2025年,公司元器件板块实现恢复性增长及结构性改善,脉冲、支架、多芯组、超级电容器及高能钽等品类实现显著增长;天极科技核心产品表现亮眼,微波芯片电容器、薄膜电路两大主力产品订单金额实现同比较大增长,高耐压、高介电常数陶瓷材料研发取得阶段性进展;福建毫米实现扭亏为盈,经营态势逐步向好;公司通过收购四川中星快速切入薄膜电容市场,四川中星有序推进产能建设;厦门芯一代民品事业部采用晶圆 成品双轮驱动模式,支撑业绩稳步增长,电力产品事业部聚焦IGBT模块与SiC MOSFET自研差异化产品,多款产品相继落地。

盈利预测和投资评级

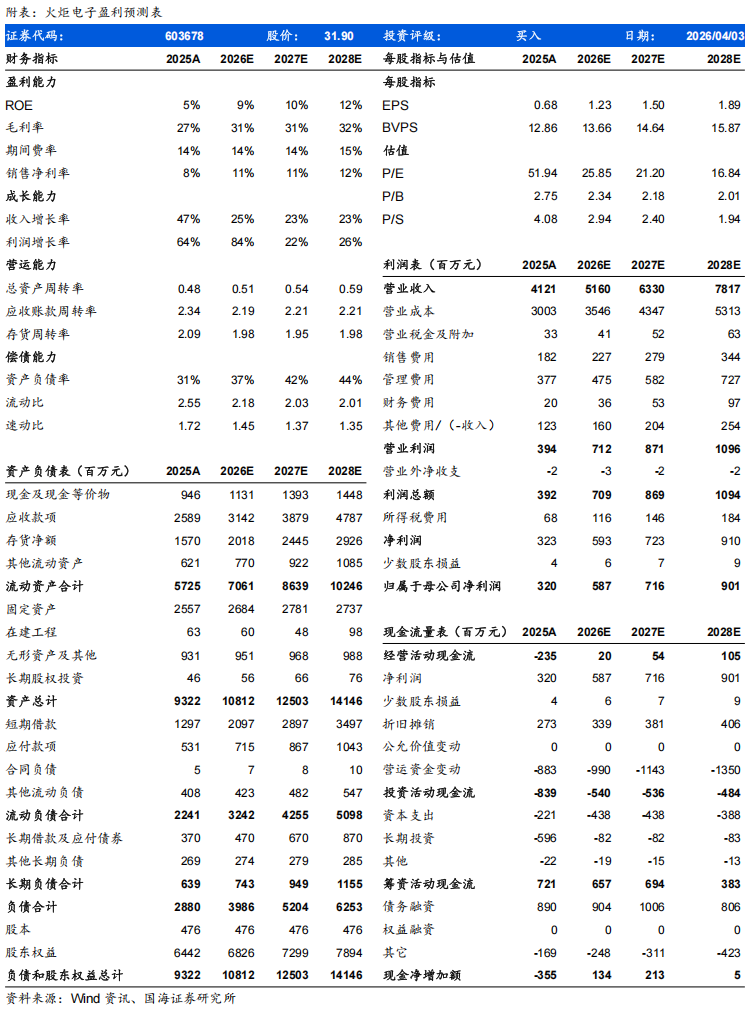

预计公司2026-2028年营业收入分别为51.60、63.30、78.17亿元,归母净利润分别为5.87、7.16、9.01亿元,对应的PE分别为26、21和17倍。考虑到公司元器件产品结构不断改善,陶瓷材料作为热端结构件的理想材料有望迎来更广阔的发展空间,首次覆盖,给予“买入”评级。

风险提示:宏观经济波动风险;下游市场需求变动风险;市场竞争风险;经营规模扩大导致的管理风险;应收账款的管理和坏账风险。

VIP复盘网

VIP复盘网