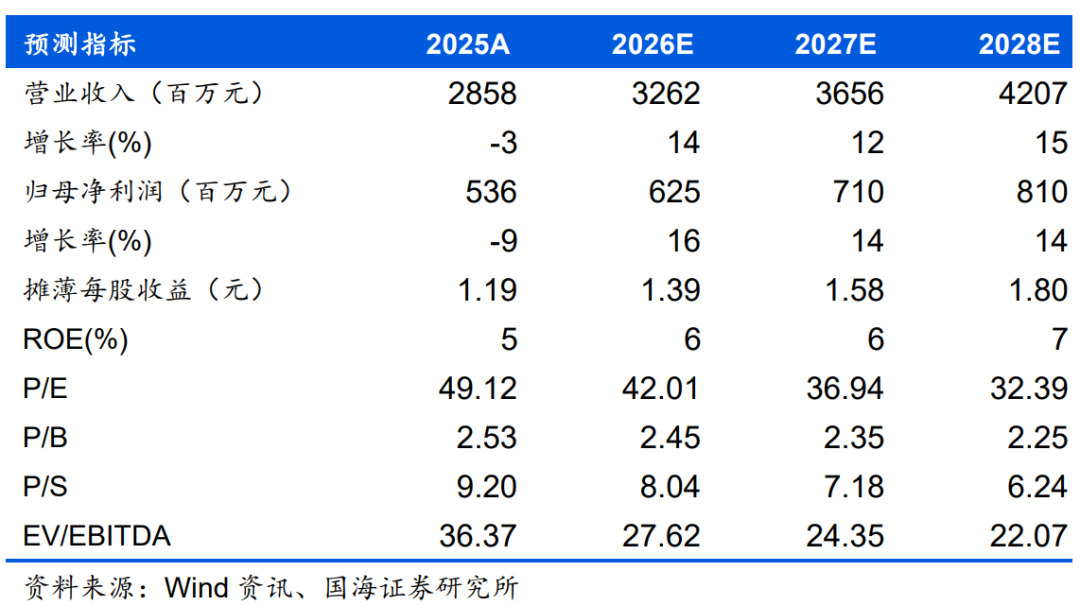

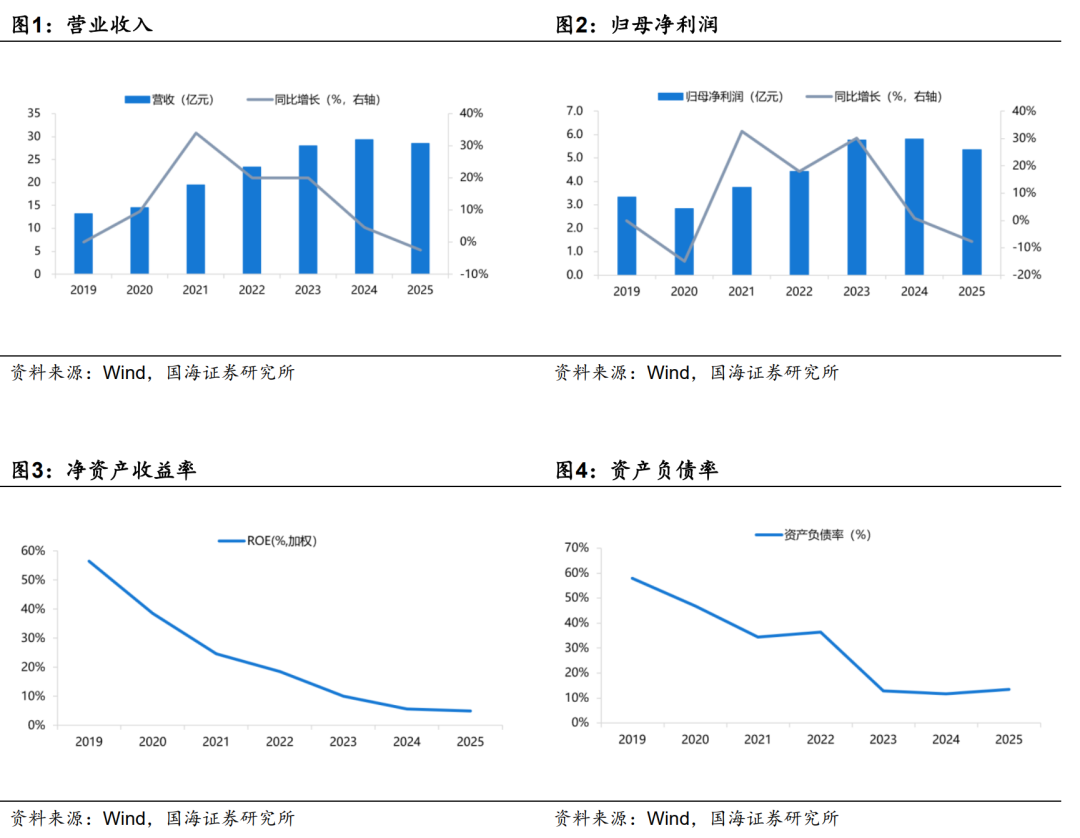

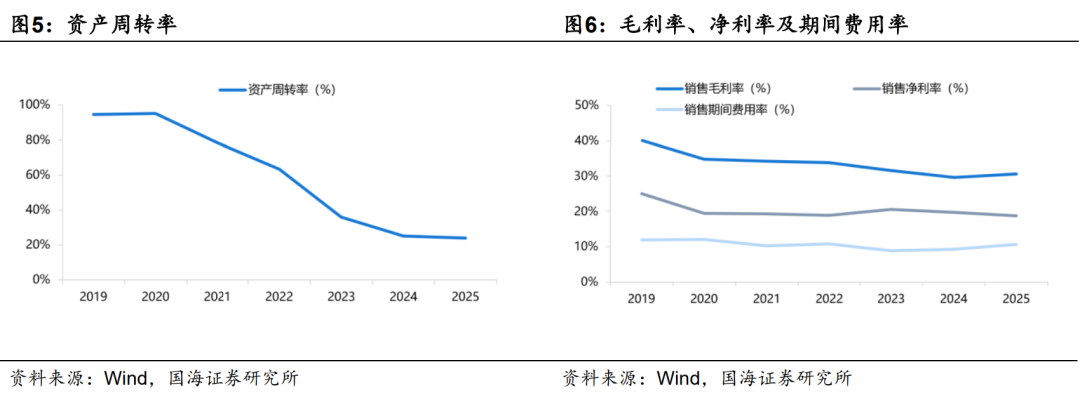

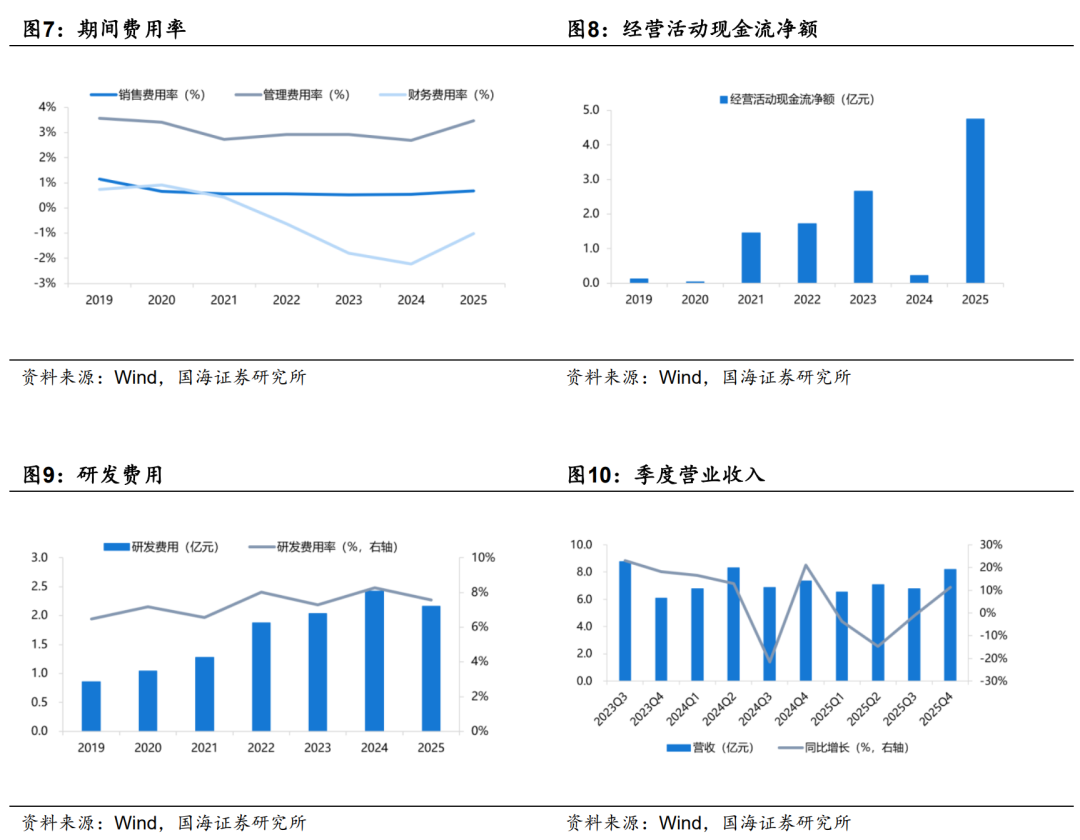

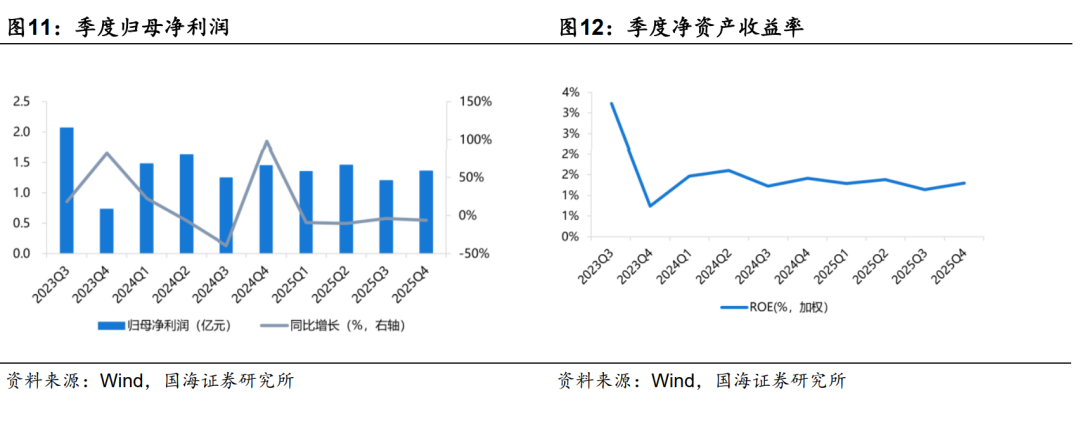

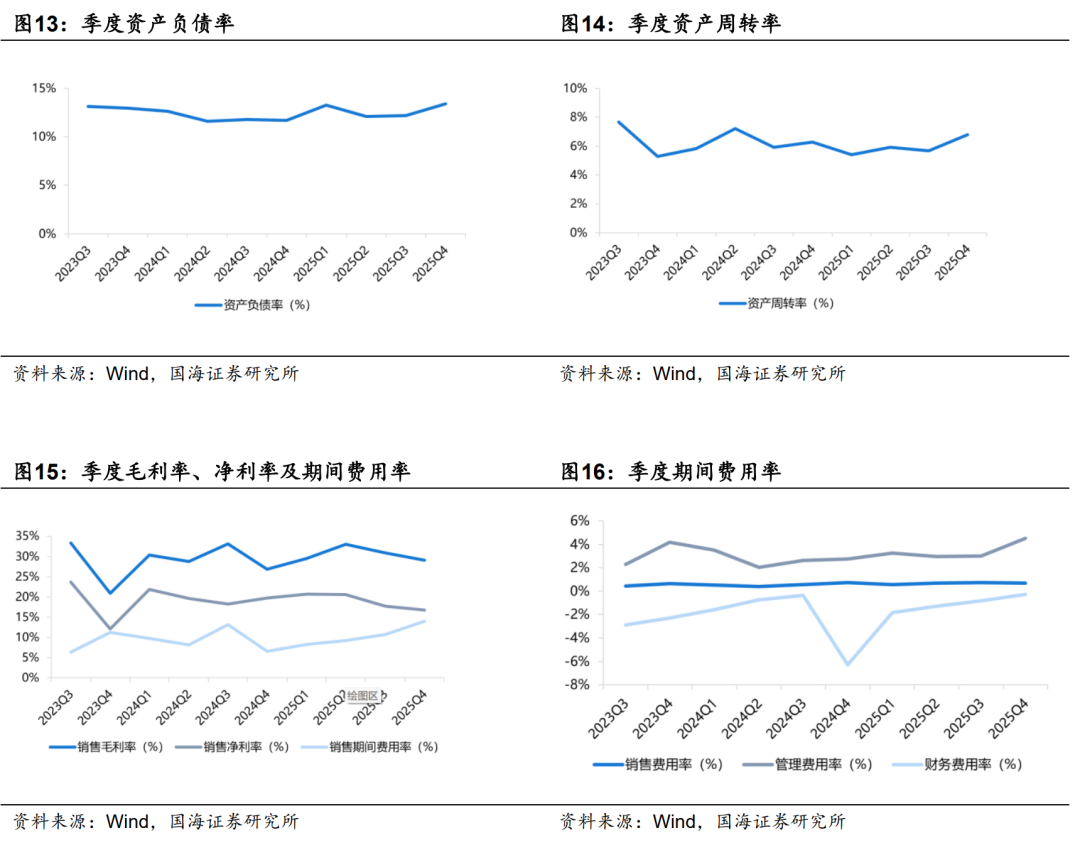

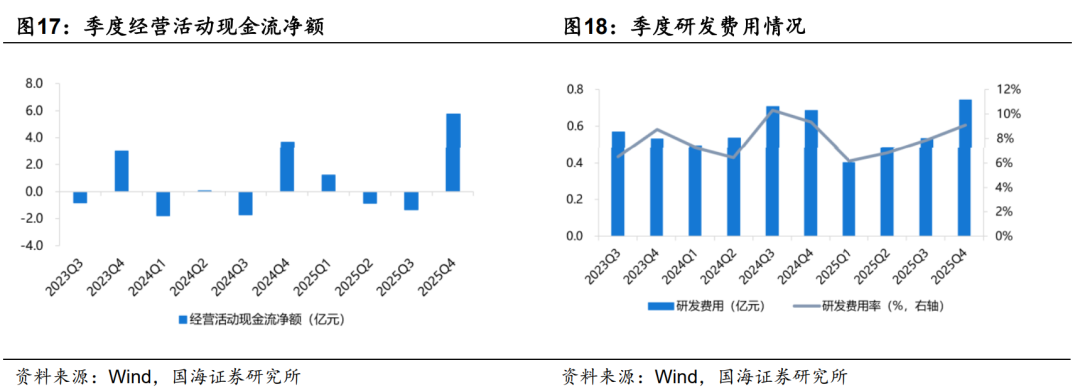

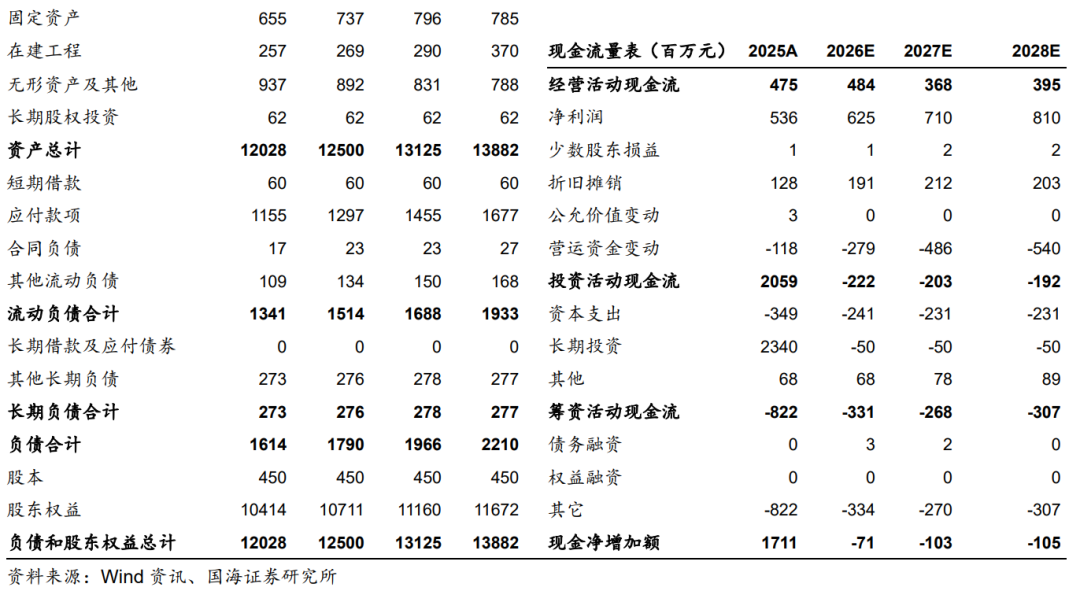

2025年,公司实现营业收入28.58亿元,同比-2.53%,主要系行业环境、产品结构和产品订单交付节奏变化等因素;实现归母净利润5.36亿元,同比-8.75%;实现扣非归母净利润4.89亿元,同比-4.82%,主要系营业收入同比减少,利率下降,银行存款利息收入以及闲置募集资金现金管理收益减少,净利润同比减少。公司加权平均净资产收益率为4.99%,同比-0.77pct;销售毛利率30.55%,同比 0.91pct;销售净利率18.80%,同比-1.02pct;经营活动现金流净额为4.75亿元,同比 295.81%,主要系销售商品提供劳务收到的现金同比增长较大,购买商品、提供劳务支付的现金同比略有减少。

2025年Q4单季度,公司实现营业收入8.19亿元,同比 11.24%,环比 20.61%;实现归母净利润1.36亿元,同比-6.18%,环比 13.55%;销售毛利率为29.08%,同比 2.20pct,环比-1.74pct;销售净利率16.76%,同比-2.95pct,环比-0.90pct。

2025年,公司持续加大新领域、新市场开拓。低空领域取得突破,公司研制的全机透明件随国内首款载客eVTOL AE200-100首架机正式下线;推进高温合金母合金在燃机领域认证工作,ECY768、Rene80合金已通过认证;10个牌号密封剂及配套底涂获批民用航空化学品设计/生产批准函,成为该领域国内首家获批的供应商。

募投项目方面,航空高性能弹性体材料及零件产业项目计划投入6.47亿元,2025年投入1.01亿元,截至2025年底累计投入进度56.49%,预计2026年12月达到可使用状态;航空透明件研发/中试线项目计划投入7.06亿元,2025年投入533.84万元,截至2025年底累计投入进度2.44%,预计2026年5月达到可使用状态;大型客机风挡玻璃项目计划投入2.69亿元,2025年投入0.24亿元,截至2025年底累计投入进度14.67%,预计2027年6月达到可使用状态;航空发动机及燃气轮机用高性能高温母合金制品项目计划投入4.53亿元,2025年投入15.45万元,截至2025年底累计投入进度0.03%,预计2030年3月达到可使用状态;航空航天钛合金制件热处理及精密加工工艺升级项目计划投入4.25亿元,2025年投入936.97万元,截至2025年底累计投入进度8.27%,预计2028年10月达到可使用状态。

盈利预测和投资评级

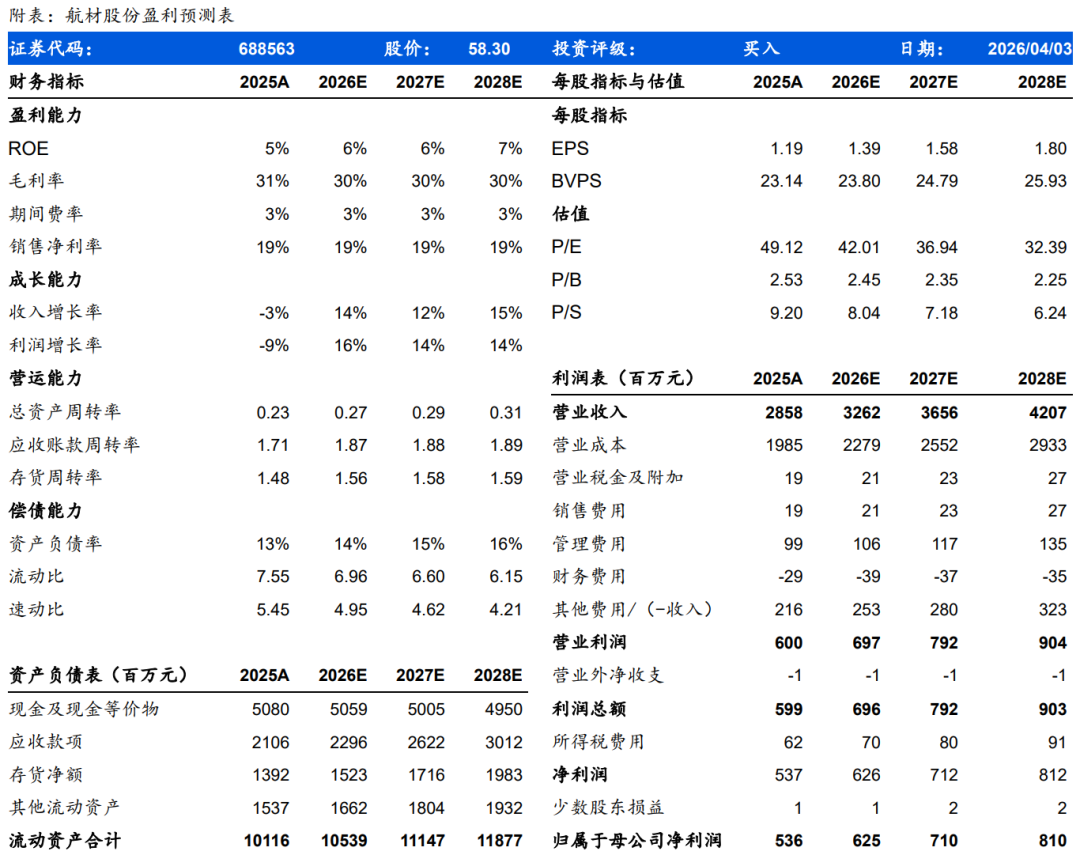

随着国内飞机的升级换代和新增产品列装、全球民机需求的持续增加以及我国商用飞机和发动机通过适航认证后的生产爬升,公司航空产品有望迎来快速发展期。预计公司2026-2028年营业收入分别为32.62、36.56、42.07亿元,归母净利润分别为6.25、7.10、8.10亿元,对应的PE分别为42、37和32倍,维持“买入”评级。

风险提示:宏观经济波动风险;原材料价格波动的风险;审价周期不确定性风险;行业竞争加剧风险;国际市场开拓风险;收购进展不及预期。

VIP复盘网

VIP复盘网