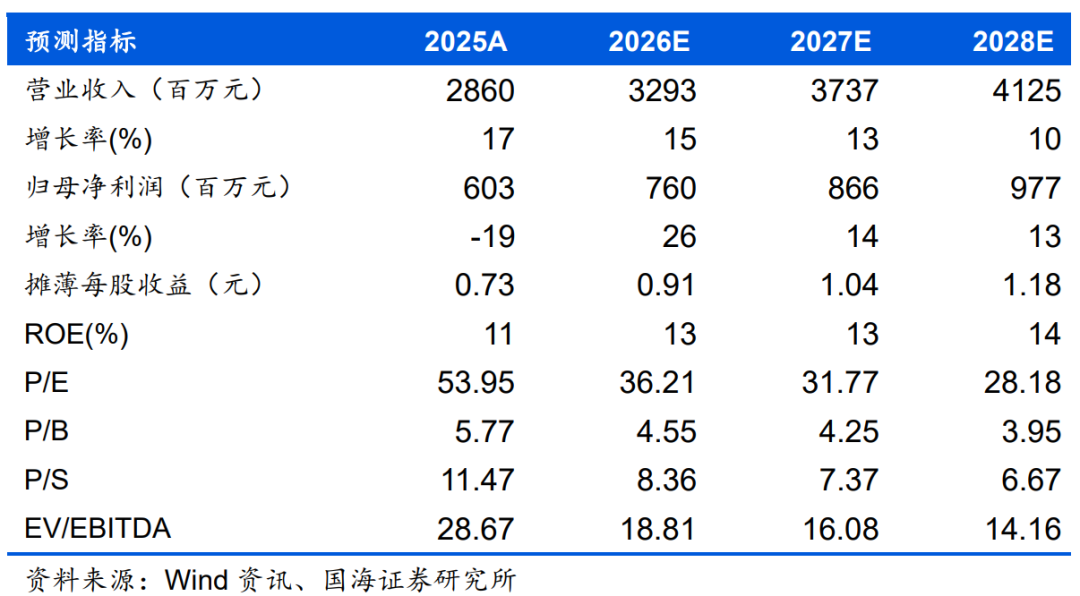

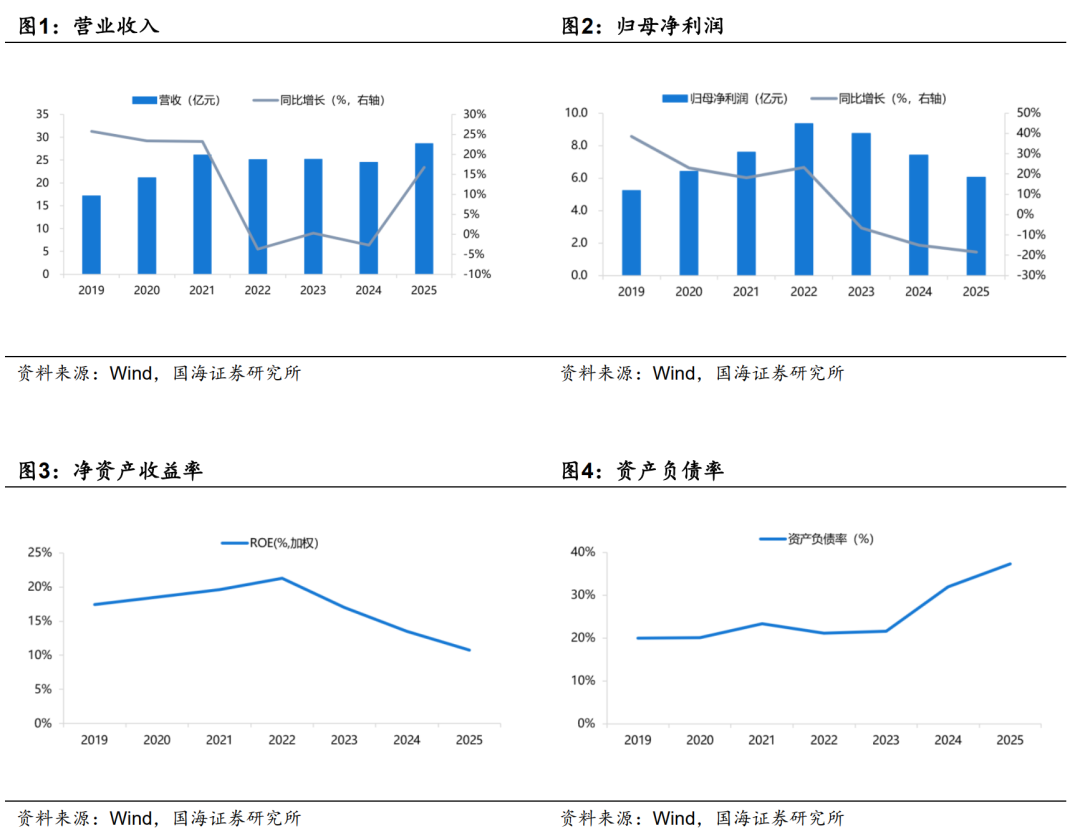

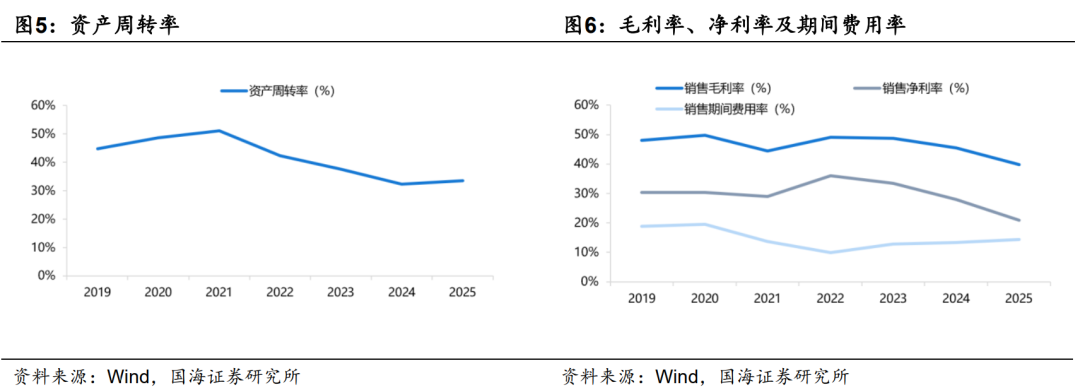

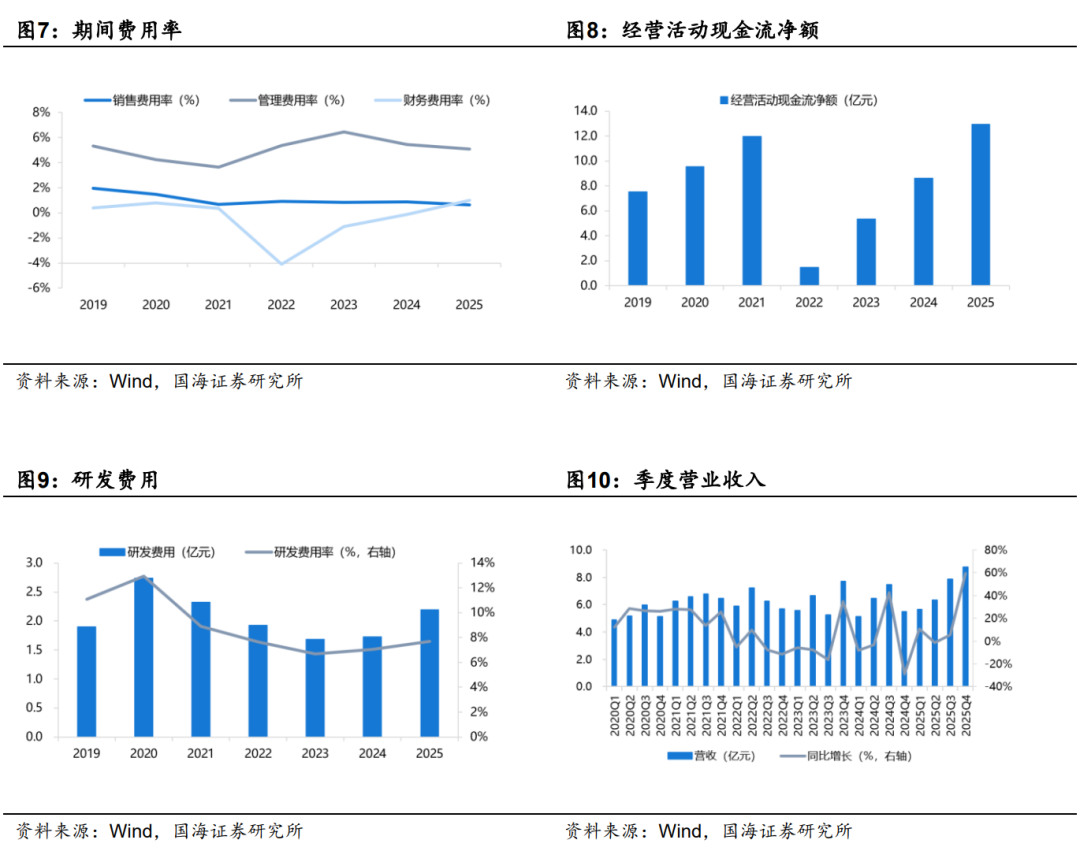

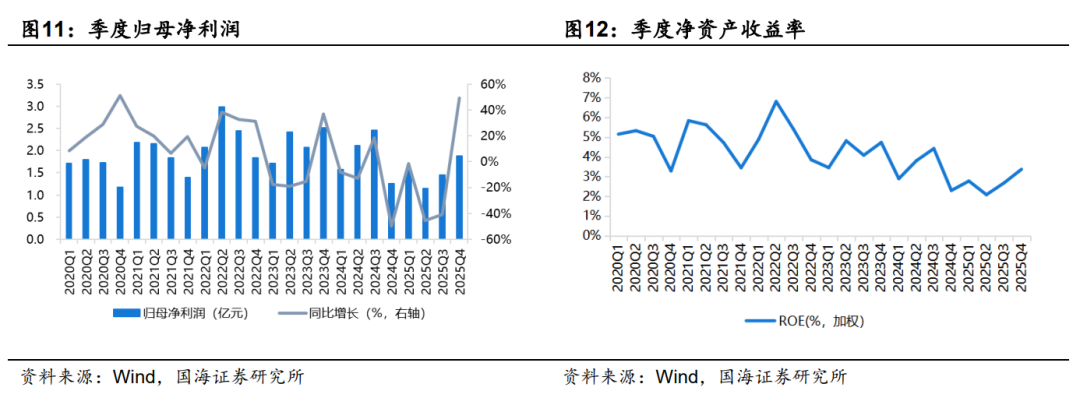

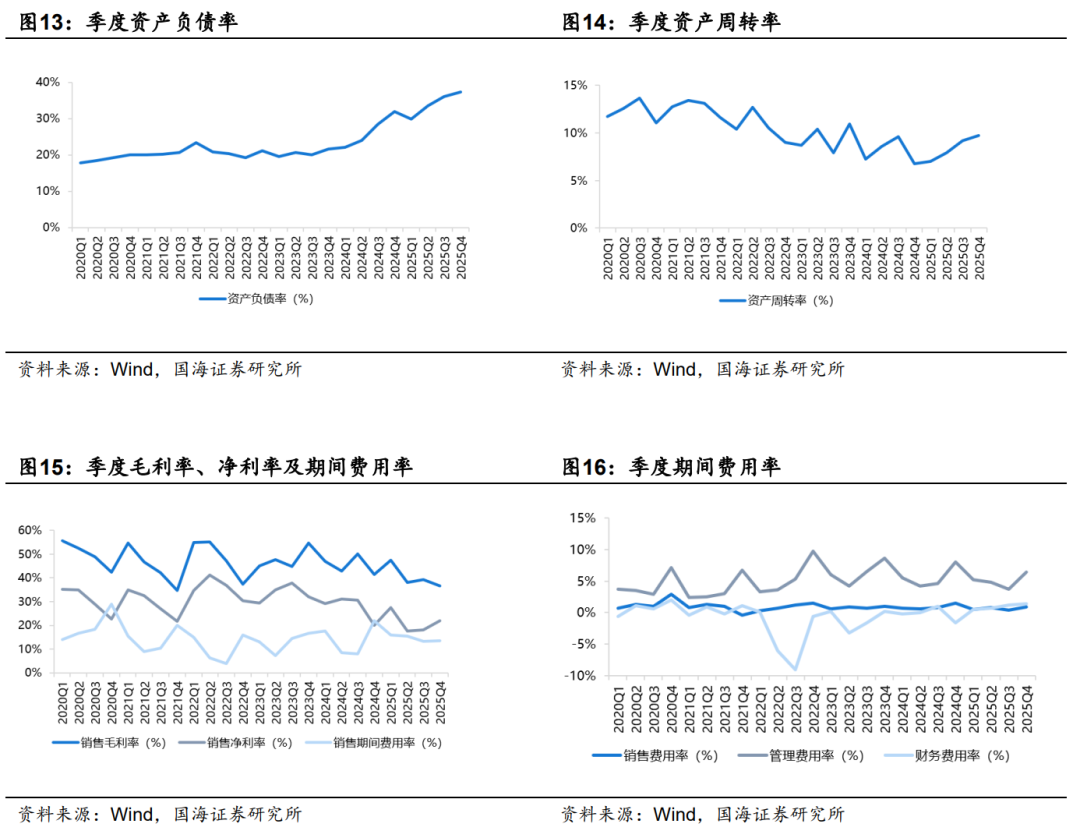

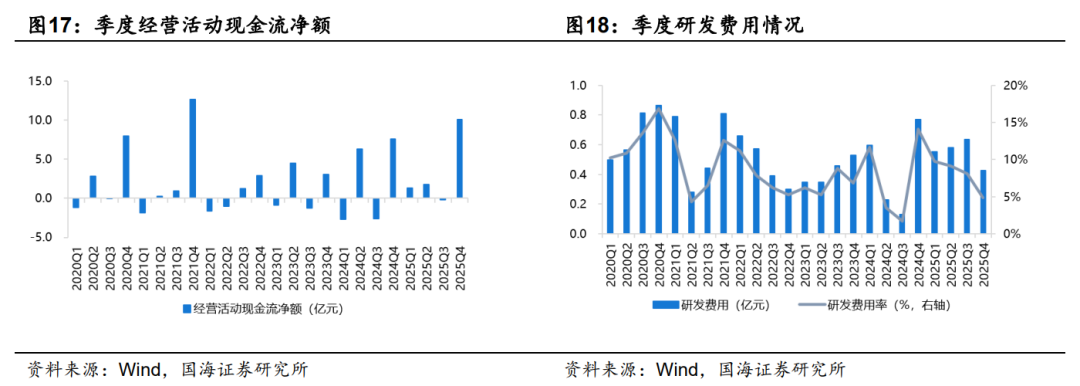

2025年,公司实现营业收入28.60亿元,同比 16.72%;实现归母净利润6.03亿元,同比-18.59%;实现扣非归母净利润5.51亿元,同比-17.58%。公司加权平均净资产收益率为10.74%,同比-2.76pct;销售毛利率39.80%,同比-5.75pct;销售净利率20.96%,同比-7.05pct;经营活动现金流净额为12.95亿元,同比 50.05%,主要系原辅料广泛采用票据支付。分业务看,航空业务实现营收11.00亿元,同比-6.18%;新能源业务实现营收10.83亿元,同比 54.99%;航天业务实现营收3.41亿元,同比 29.45%。

2025年Q4单季度,公司实现营业收入8.73亿元,同比 59.50%,环比 11.21%;实现归母净利润1.89亿元,同比 49.47%,环比 29.64%;销售毛利率为36.68%,同比-4.66pct,环比-2.49pct;销售净利率22.03%,同比 2.03pct,环比 4.04pct。

2025年,拓展纤维持续推进T1200级碳纤维的研制,正在开展兼顾纤维性能与复材性能于一身的粗直径高强高模高延伸率的新型碳纤维研究;实现T1100级碳纤维百吨级工程化批量制备,并通过航空航天等高端领域应用验证,开始小批量供货;完成T800级碳纤维千吨线等同性验证工作;开发的“高强高模碳纤维”打破垄断实现国产化替代,配套国家卫星工程在航天领域得到批量应用,成为航天卫星领域碳纤维核心供应商。

通用新材料方面,公司新研发15 款材料并实现批量应用,新增5款材料通过主机厂评审,其中,GE2401中温环氧树脂填补了公司高冲击后压缩性能树脂的空白,为后续高性能中温材料推广奠定基础;GC235树脂完成装机评审,成为国内唯一可替代进口、应用于高温绝热套管领域的复合材料产品。能源新材料开发的200型碳梁成功获得国际品牌客户认证并取得订单,新开发的新能源车用复材产品成功获取知名客户订单。复材科技成功突破3C电子领域用碳纤维复合材料结构件产业化关键技术,飞机轮挡产品、多款复合材料弹体产品等均逐步实现量产。

盈利预测和投资评级

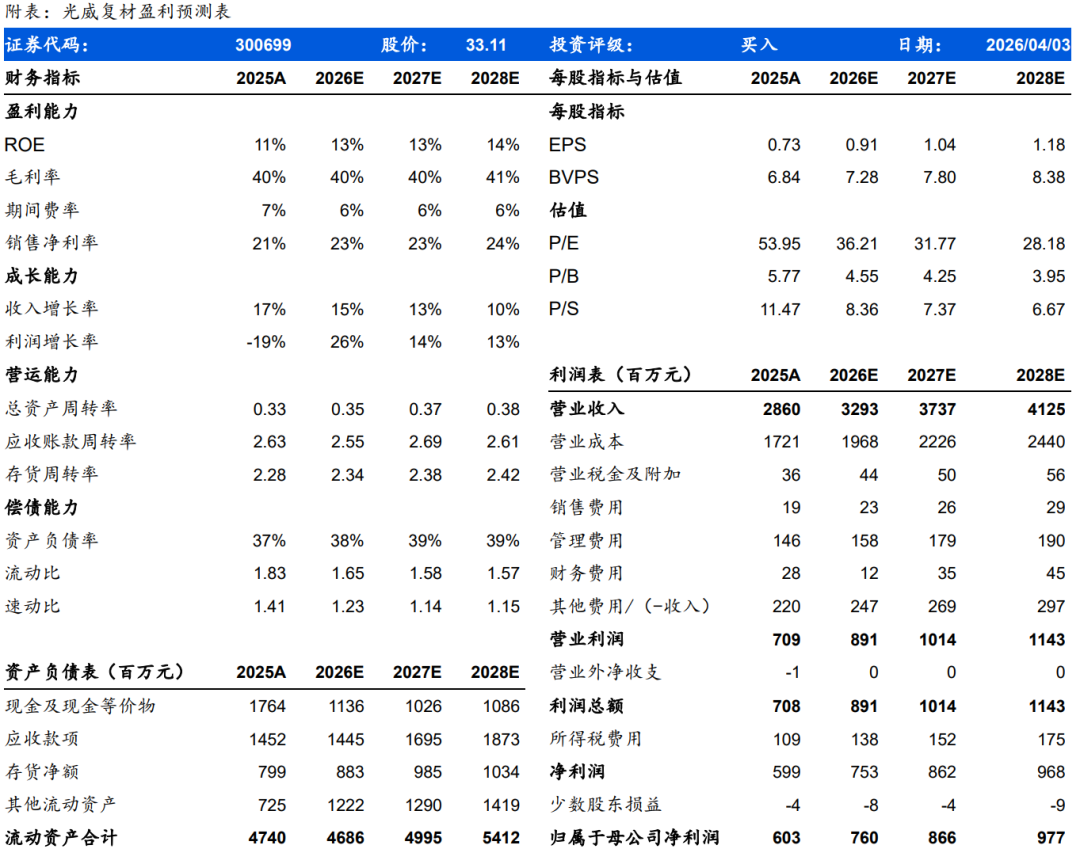

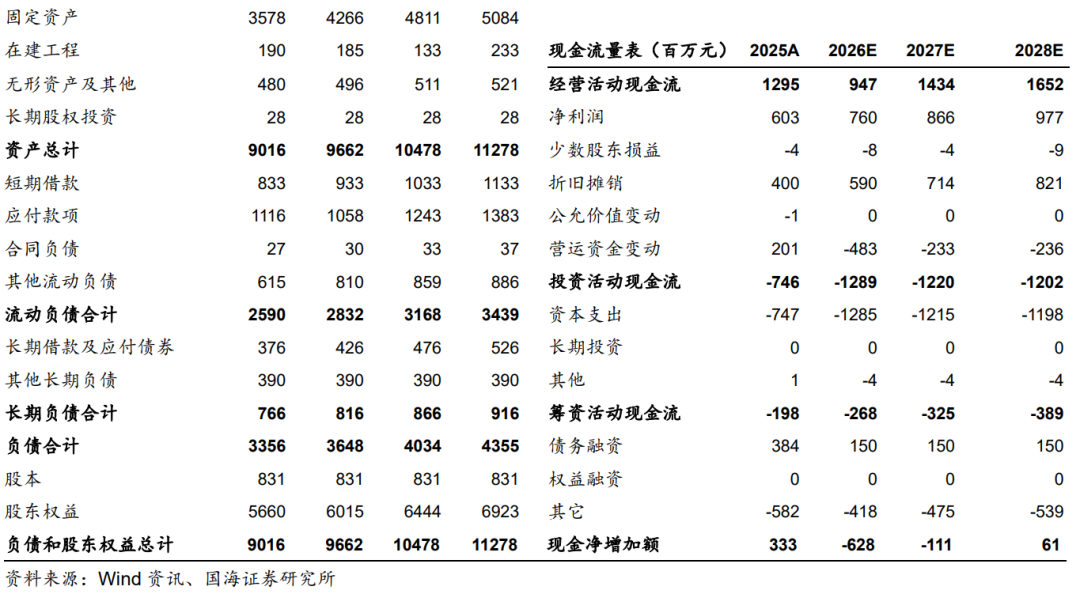

航空航天领域需求长期向好,公司高强高模碳纤维配套国家卫星工程在航天领域得到批量应用,预计公司2026-2028年营业收入分别为32.93、37.37、41.25亿元,归母净利润分别7.60、8.66、9.77亿元,对应的PE分别为36、32和28倍,维持“买入”评级。

风险提示:宏观经济波动风险;市场竞争加剧风险;新产品开发不及预期;产品销售价格下降的风险;安全生产管理风险。

VIP复盘网

VIP复盘网