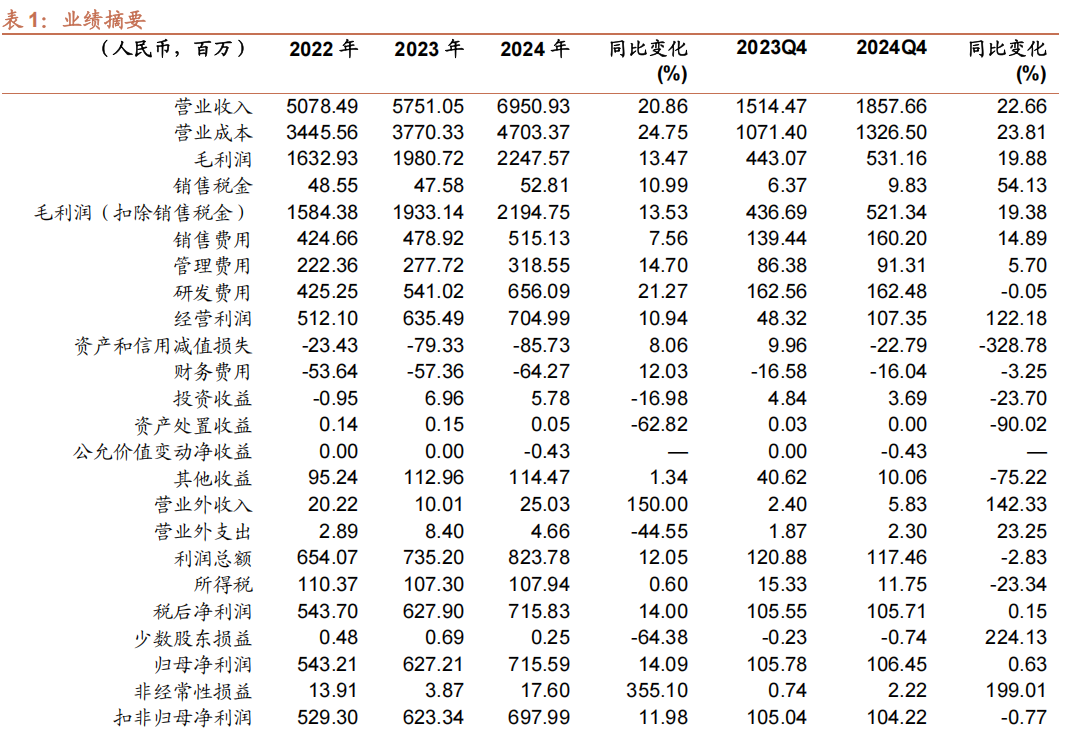

公司公告2024年实现收入、归上净利润、扣非净利润69.51、7.16、6.98亿,同比增加20.86%、14.09%、11.98%。Q4单季实现收入、归上净利润、扣非净利润18.58、1.06、1.04亿,同比增加22.66%、0.63%、-0.77%。公司拟每10股派发现金7.2元(含税)。

摘要

业绩稳健增长,不断优化经营质量。公司在电力行业长期积累,是国内一线的电力软件企业,其保护与监控、安全稳定、发电控制等产品长期保持领先的竞争力,2024年公司收入稳步增长,毛利率32.3%,小幅下降约2pcts,其中电网自动化业务毛利率41.5%同比基本持平,电厂工业自动化毛利率下降2.1%pcts至25.5%,主要系新能源业务高增带动产品结构变化,储等能其他业务收入高增但毛利率相对偏低。从地区结构看,2024年公司国际业务取得进展,产品覆盖二次系统、电力电子设备等,实现收入2.1亿,增速更快达32.6%。全年公司费用率下降1pct,研发费用率维持9.4%,归上净利率10.3%(加回激励费用等盈利表现更好)。报告期公司持续加强合同及回款管理,实现经营活动现金净流入12.5亿,期末现金 交易性金融资产增至37.7亿。期末在建工程约1.4亿,配电等一次设备继续扩张。

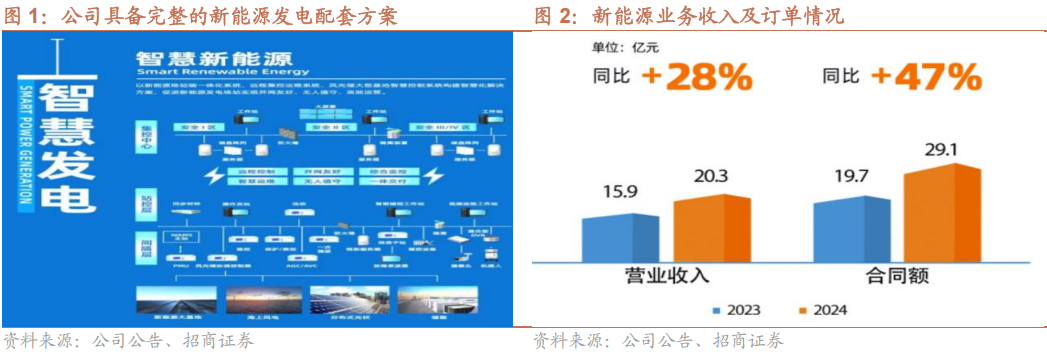

新能源下游持续贡献增量。围绕电力软件、电力电子技术、电网稳定与控制上沉淀和积累,公司在新能源发电的送出以及运营管理领域形成完整解决方案,成为公司的过去几年增长的主要动力。2024年公司新能源业务收入20.3亿,同增28%,新签合同额29.1亿,大增47%,除风光等电源场景,调相机等逐步贡献,订单覆盖面更广,持续性也更强。此外报告期公司成立新疆分公司,加强在大基地项目上的投入。

在AI应用及设备两端加大布局。1)报告期公司已有IDC相关的订单及收入,此前偏重控制保护。aIDC项目容量更大,后续在电源方案、能耗功率优化方面的可为空间更大,有望打开新局面。2)应用层面,公司增设人工智能工作室,研发覆盖电力领域多业务场景的四方AI大模型矩阵,已成功应用于特高压智能巡视、负荷预测与调度优化、运检等场景,推动电力产业数智化升级。

新增长在孕育中,海外市场取得进展。围绕历史业务的沉淀和积累,公司有几类业务的培育和拓展,部分已经开始有贡献,可能成为比较重要的利润的增长点:a)系统稳定相关的安稳控制、调相机业务,壁垒高、规模小、仅几家参与方,公司一直是核心供应商。新能源与电力电子器件的大量应用,可能促使这些业务需求出现比较大的增长。b)包括储能PCS、电能质量、调频等电力电子业务。c)公司较早开始设立子公司,结合公司二次优势发展一二次融合的配网设备,目前已有一定规模。d)网外与海外业务,公司在发电厂自动化控制领域有竞争力,新能源配套业务、工商业企业、海外业务都在布局和投入,并都已经有一定业务量。

投资建议:预测2025年公司实现归上净利润****,维持****评级。

风险提示:政策调整风险,新业务扩张不及预期,电网投资不及预期。

一、业绩稳健增长,不断优化经营质量

公司公告2024年实现收入、归上净利润、扣非净利润69.51、7.16、6.98亿,同比增加20.86%、14.09%、11.98%。Q4单季实现收入、归上净利润、扣非净利润18.58、1.06、1.04亿,同比增加22.66%、0.63%、-0.77%。公司拟每10股派发现金7.2元(含税)。

公司在电力行业长期积累,是国内一线的电力软件企业,其保护与监控、安全稳定、发电控制等产品长期保持领先的竞争力,2024年公司收入稳步增长,毛利率32.3%,小幅下降约2pcts,其中电网自动化业务毛利率41.5%同比基本持平,电厂工业自动化毛利率下降2.1%pcts至25.5%,主要系新能源业务高增带动产品结构变化,储等能其他业务收入高增但毛利率相对偏低。从地区结构看,2024年公司国际业务取得进展,产品覆盖二次系统、电力电子设备等,实现收入2.1亿,增速更快达32.6%。

全年公司费用率下降1pct,研发费用率维持9.4%,归上净利率10.3%(加回激励费用等盈利表现更好)。

报告期公司持续加强合同及回款管理,实现经营活动现金净流入12.5亿,期末现金 交易性金融资产增至37.7亿。期末在建工程约1.4亿,配电等一次设备继续扩张。

二、新能源业务快速增长,积极布局新增长点

围绕电力软件、电力电子技术、电网稳定与控制上沉淀和积累,公司在新能源发电的送出以及运营管理领域形成完整解决方案,成为公司的过去几年增长的主要动力。

2024年公司新能源业务收入20.3亿,同增28%,新签合同额29.1亿,大增47%,除风光等电源场景,调相机等逐步贡献,订单覆盖面更广,持续性也更强。此外报告期公司成立新疆分公司,加强在大基地项目上的投入。

此外公司在AI应用及设备两端加大布局。

报告期公司已有IDC相关的订单及收入,此前偏重控制保护。aIDC项目容量更大,后续在电源方案、能耗功率优化方面的可为空间更大,有望打开新局面。

应用层面,公司增设人工智能工作室,研发覆盖电力领域多业务场景的四方AI大模型矩阵,已成功应用于特高压智能巡视、负荷预测与调度优化、运检等场景,推动电力产业数智化升级。

风险提示

1、电网投资不及预期

2、新业务扩张不及预期

3、政策调整风险

盈利预测与投资建议,参见正式报告

VIP复盘网

VIP复盘网