一、聚焦:关税背景下,关注区域内贸易机会,推荐锦江航运,关注海丰国际

2025年4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率进一步提高至125%,加之此前已实施的20%,累计关税达145%。中国于4月11日宣布对等反制,将原产于美国的商品加征税率由84%提高至125%。

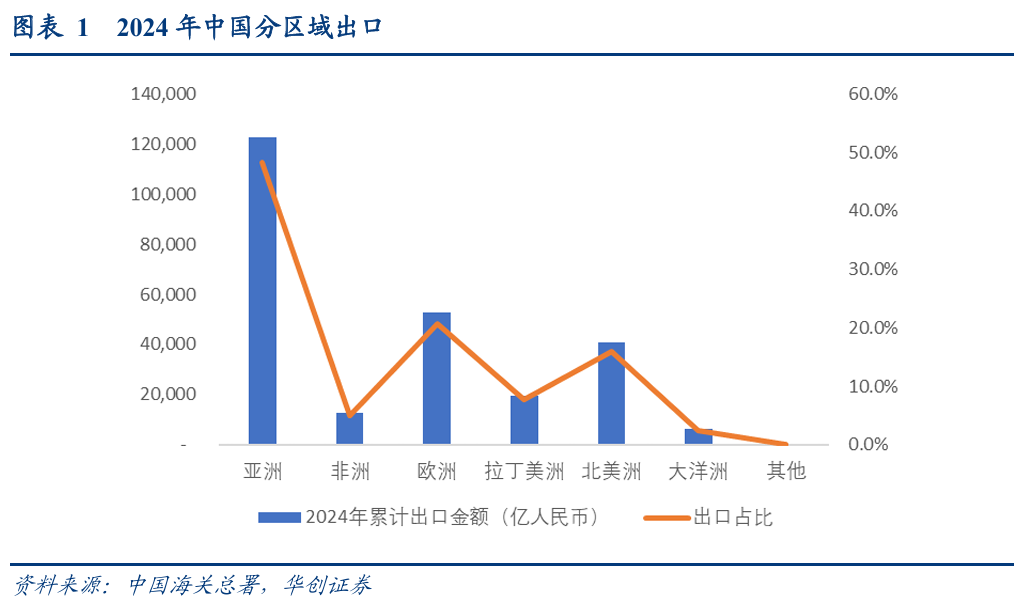

2024年我国对美出口金额为3.73万亿人民币,占出口金额比例14.7%;同期对东南亚国家联盟出口4.17万亿人民币,占比16.4%,对欧盟出口3.68万亿人民币,占比14.4%。

在贸易摩擦下,全球贸易流向或有转变。4月2日美国公布“互惠对等关税”,单方面宣布对所有进口商品征10%基准关税,部分国家或地区另算,全球多经济体均受此影响,在整体关税摩擦加深的背景下,或推动非美经济体之间更紧密的合作:西班牙首相桑切斯于4月10日至11日访华,将同习近平主席举行三年来的第三次会晤。4月14日至18日,习近平主席将对越南、马来西亚、柬埔寨进行国事访问。

1、关于区域内贸易加深机会。

我们推荐关注区域内贸易机会:一方面,贸易摩擦加深,区域内经济体或通过加强区域经济纽带,以部分抵消对美出口影响;另一方面,4月10日,美国宣布对75个国家暂停加征关税90天,在此期间降低对等关税至10%,其他国家/地区的暂缓也为转口贸易保留机会。

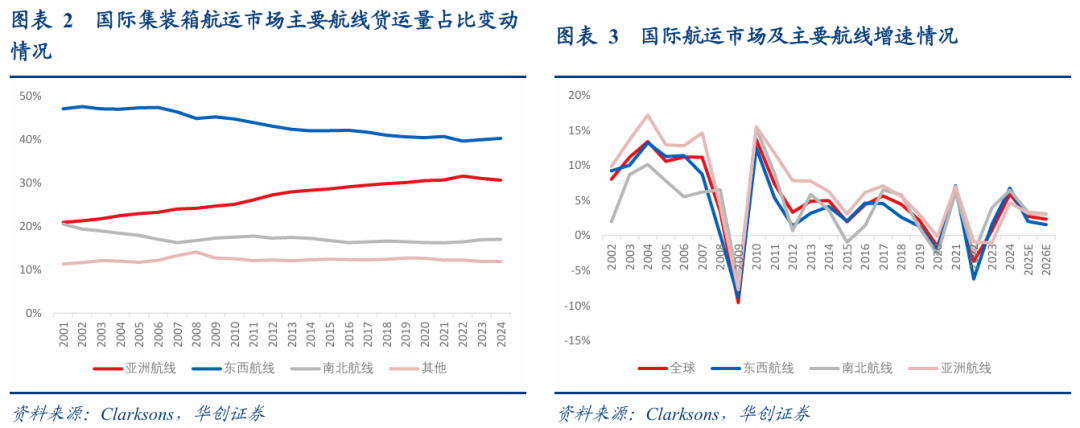

2、亚洲区域航线:国际集运第二大细分市场,需求增速快,运力相对约束。

亚洲航线是国际集装箱航运行业中的第二大细分市场,也是增速最快的细分区域。2024年亚洲航线完成货运量6529万TEU,占全球集装箱贸易量比重为30.7%;2001年至2024年集装箱运输货运量CAGR为6.85%,明显高于东西航线的4.38%、南北航线的4.23%以及世界平均水平的5.09%。供给端:亚洲区域内运力增速低于全球整体。

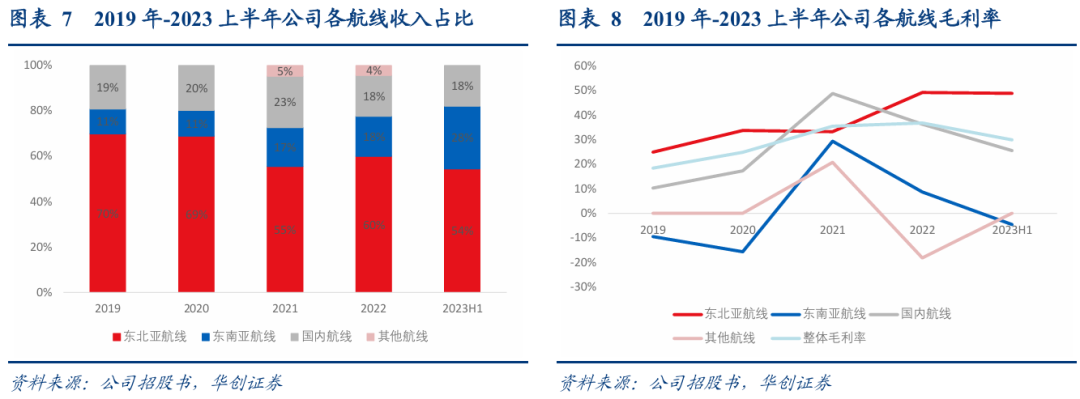

1)推荐锦江航运:亚洲区域内精品航运服务,上海-日本、上海-两岸间市占率第一。公司航线网络聚焦亚洲区域市场,并逐步向新兴区域进行延伸,航线网络、航线班期稳定可靠。从各航线的收入分布来看,东北亚航线收入占比保持在50%以上,构成公司收入端的压舱石;东南亚航线收入占比从2019年的11%提升至2023年上半年的28%,成为公司新的收入增长点;国内航线收入占比较为稳定,2023年上半年约18%。

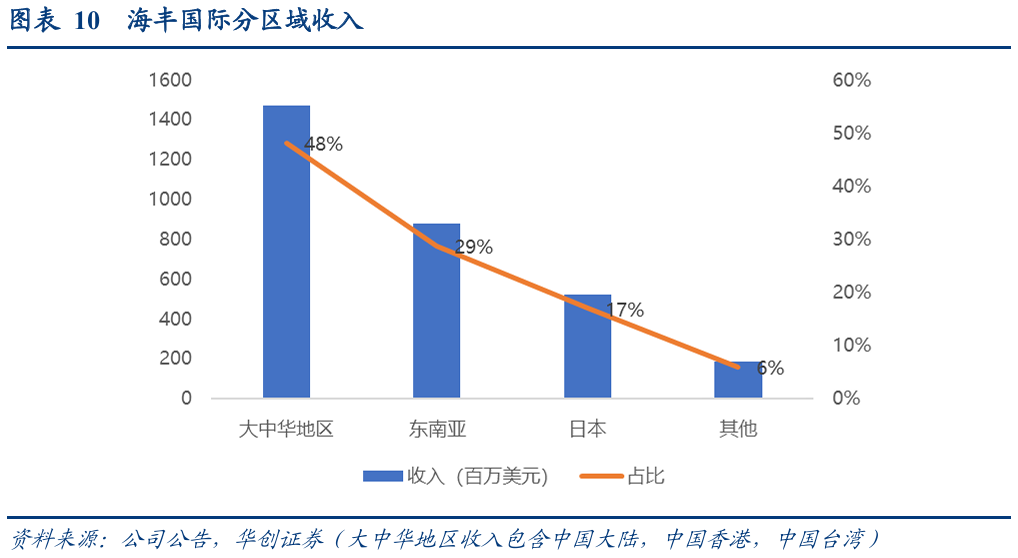

2)关注海丰国际:亚洲区内领先航运企业。海丰国际是一家亚洲区领先的航运物流企业,提供综合运输及物流解决方案。根据Alphaliner的统计,以运力计,截止到2024年12月31日,海丰国际在全球集装箱航运企业中排名第13位。从收入来看,2024年公司大中华地区收入占比48%;东南亚市场收入占比29%,日本市场收入占比17%,其他区域6%。

二、行业数据跟踪:

1、航空客运:近7日民航国内旅客量同比 2.6%,平均含油票价同比-0.3%;

2、航运:VLCC运价环比-4.3%,SCFI环比 0.1%,BDI环比-14.4%。

三、市场回顾:交运板块下跌1.3pct,跑赢沪深300指数1.6pct。

四、投资建议:市场分化下,建议重视均衡配置。

2、红利资产:在低利率环境下,公路、港口、铁路各有看点,建议重视其配置性价比,尤其年初调整后股息率具备吸引力。我们建议重点关注招商港口,公司海外港口资产或迎重估机遇,央企仍破净,具备修复空间。

3、低空经济:继续看好2025年配置具备放量潜力环节,核心建议关注三剑客|四金刚|一环节|三黑马。

五、风险提示:人民币大幅贬值,经济出现下滑,行业竞争加剧等。

本周深度

【华创交运|深度】锦江航运:具备特色的亚洲区域精品航运服务商,商业模式正复制在新市场

【华创交运|低空深度】四川九洲:低空经济中的九洲实践——华创交运|低空60系列研究(十五)

正文:

一、聚焦:关税背景下,关注区域内贸易机会,推荐锦江航运,关注海丰国际

2025年4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率进一步提高至125%,加之此前已实施的20%,累计关税达145%。

中国于4月11日宣布对等反制,将原产于美国的商品加征税率由84%提高至125%。同时表示,在目前关税水平下,美国输华商品已无市场接受可能性。如果美方继续关税数字游戏,中方将不予理会。

2024年我国对美出口金额为3.73万亿人民币,占出口金额比例14.7%;同期对东南亚国家联盟出口4.17万亿人民币,占比16.4%,对欧盟出口3.68万亿人民币,占比14.4%。

在贸易摩擦下,全球贸易流向或有转变。4月2日美国公布“互惠对等关税”,单方面宣布对所有进口商品征10%基准关税,部分国家或地区另算,全球多经济体均受此影响,在整体关税摩擦加深的背景下,或推动非美经济体之间更紧密的合作:

西班牙首相桑切斯于4月10日至11日访华,将同习近平主席举行三年来的第三次会晤。

4月14日至18日,习近平主席将对越南、马来西亚、柬埔寨进行国事访问。这是今年我国元首出访开篇之作,也是中央周边工作会议后面向周边的首访。

1、关于区域内贸易加深机会

我们推荐关注区域内贸易机会:

一方面,贸易摩擦加深,区域内经济体或通过加强区域经济纽带,以部分抵消对美出口影响;

另一方面,4月10日,美国宣布对75个国家暂停加征关税90天,在此期间降低对等关税至10%,其他国家/地区的暂缓也为转口贸易保留机会。

2、亚洲区域航线:国际集运第二大细分市场,需求增速快,运力相对约束

亚洲航线是国际集装箱航运行业中的第二大细分市场,也是增速最快的细分区域。2024年亚洲航线完成货运量6529万TEU,占全球集装箱贸易量比重为30.7%;2001年至2024年集装箱运输货运量CAGR为6.85%,明显高于东西航线的4.38%、南北航线的4.23%以及世界平均水平的5.09%。

亚洲区域集装箱航运市场的快速增长,受益于亚洲地区经济基本面的支撑,主要包括:首先,亚洲地区人口基数大,消费潜力高,地区经济的快速发展不断刺激着亚洲各国对外商品的进口需求;其次,以东盟国家为代表的大量新兴经济体的工业化进程不断推进,从而推高了各国对工业原材料的进口需求;此外,双边贸易关系的日益紧密加速了国际分工与地区整合,从而不断促进着各国间的海运贸易。

供给端:亚洲区域内运力增速低于全球整体

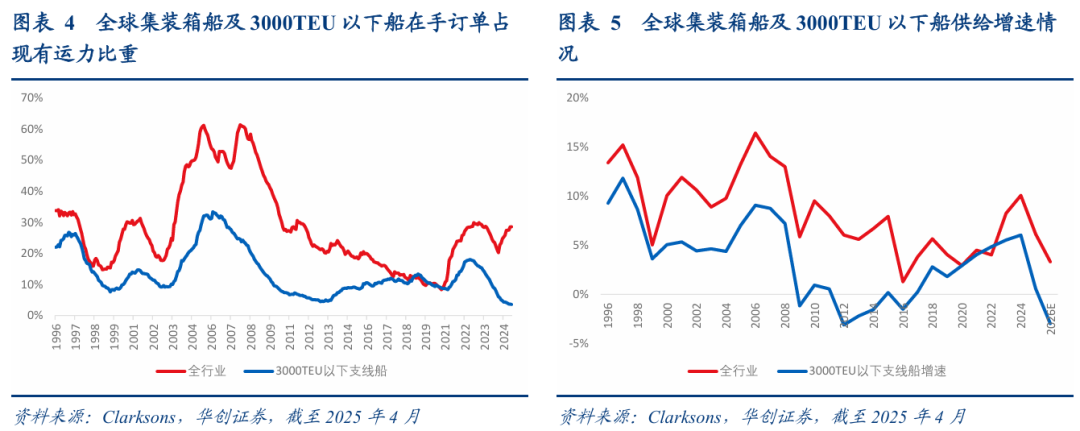

亚洲区域贸易航线的运输距离显著短于东西航线、南北航线等远洋航线,主要由3000TEU以下的集装箱船运营。2009~2024年,全球3000TEU以下集装箱船运力年均增速仅1.28%,低于行业整体运力年均增速5.89%。

新增订单方面,截至2025年4月,全球3000TEU以下集装箱船在手订单占现有运力比重仅为3.59%,行业整体运力在手订单占比达28.55%,主要是由于新订单集中在超大型集装箱船。

存量运力方面,截至2025年3月,全球3000TEU以下集装箱船中,船龄在20岁以上的老船占比达24%,而行业整体20岁以上老船占比为11%。

总结来看,全球3000TEU以下集装箱船未来供给增量低于行业整体水平,而船舶老龄化带来的潜在退出量高于行业整体水平;将两个指标对比来看,在手订单占现有运力比重尚不足以覆盖潜在淘汰量,Clarksons预计全球3000TEU以下集装箱船2025、2026年运力增速分别为0.59%、-2.97%。

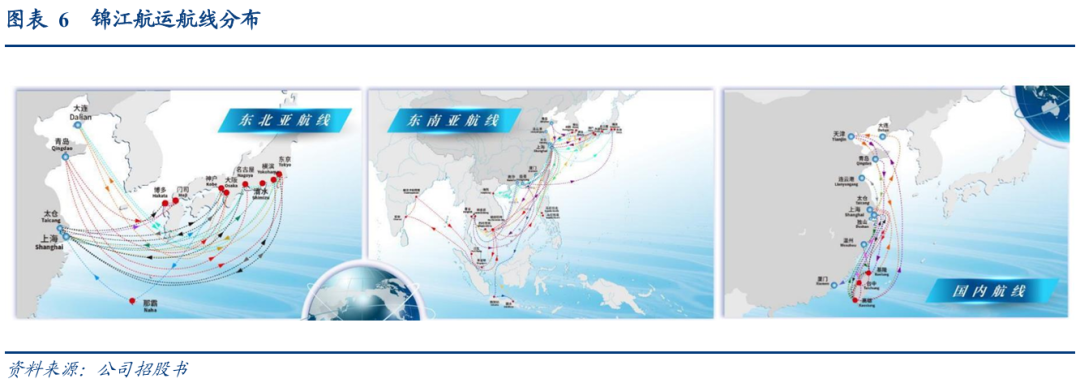

1)推荐锦江航运:亚洲区域内精品航运服务,上海-日本、上海-两岸间市占率第一

公司航线网络聚焦亚洲区域市场,并逐步向新兴区域进行延伸,航线网络、航线班期稳定可靠,具体来看:

东北亚航线市场:公司深耕上海日本航线已有三十余年历史,2020-2024年公司上海日本航线市场占有率行业第一,已开通上海日本、太仓日本、青岛日本、大连日本等精品航线,实现中日航线“两个圆心”布局。

东南亚航线市场:公司陆续开通了上海泰越、上海菲律宾、日本泰越、上海香港海防等航线,以航线精品服务培育市场和客户,逐步打响了公司在东南亚市场的品牌知名度。此外,公司联手美森轮船等共建“海防-上海-美西”国际快航精品航线,为支线运输货物提供无缝连接的国际中转特色服务,海防至美西仅需17-18天,相较传统的海防至美西的直航航线要缩短5-6天,相较传统的中转航线要缩短7-8天。

国内航线市场:主要包括两岸间航线和国内沿海航线,公司是首批开通上海两岸间直航航线的班轮公司,2020-2024年公司上海两岸间航线市场占有率行业第一,已开通上海-中国台湾、太仓-中国台湾等航线;国内沿海航线上公司开通了连云港航线、厦门航线、青岛航线等航线,航线服务贯穿华北、华东、华南。

截至2024年底,公司已布局上海、青岛、大连、天津、厦门、武汉、南通、太仓、重庆、温州、广州、连云港、宁波、深圳等 14 个境内网点以及中国香港、中国台湾、日本、韩国、越南、泰国、菲律宾、印度、新加坡、马来西亚、印度尼西亚、斯里兰卡、巴基斯坦、阿联酋等国家或地区涉及的 14 个境外销售和服务网点。

收入看:

从各航线的收入分布来看,东北亚航线收入占比保持在50%以上,构成公司收入端的压舱石;东南亚航线收入占比从2019年的11%提升至2023年上半年的28%,成为公司新的收入增长点;国内航线收入占比较为稳定,2023年上半年约18%。

毛利率看:

1)东北亚航线,2019年~2023年上半年毛利率在25%~49%区间,除2021年以外为各航线中最高,主要是由于公司通过长期经营,积累了丰富的优质客户群体,且该区域的主要客户为年度协议客户,航线运输价格整体相对稳定。

2)东南亚航线,2019年~2023年上半年毛利率在-16%~ 29%区间,一方面是由于该区域公司与客户主要签署即期运价,东南亚市场竞争激烈,运价波动较东北亚市场也更大,另一方面还受到船舶租费提升、新投入运力周转率爬坡等影响。

3)国内航线,2019年~2023年上半年毛利率在10%~49%区间,其中2021年主要系公司国内航线承运了部分运输至东南亚、欧洲、美洲地区的中转货物,其即期运价受到上述航线区域的影响而持续上升。

2)关注海丰国际:亚洲区内领先航运企业

海丰国际是一家亚洲区领先的航运物流企业,提供综合运输及物流解决方案。

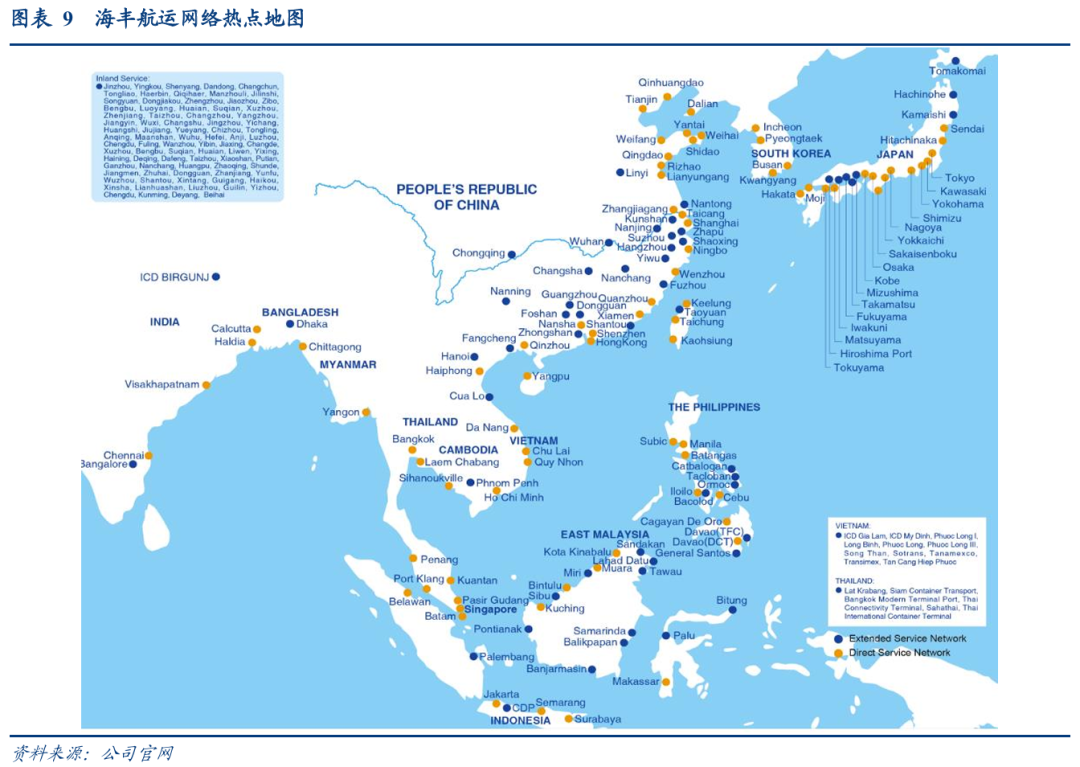

截至2024年12月31日,公司共运营114艘集装箱船舶。其中自有集装箱船舶100艘;经营78条航线,网络覆盖中国大陆、日本、韩国、中国台湾、中国香港、越南、泰国、菲律宾、柬埔寨、印度尼西亚、新加坡、文莱、马来西亚、孟加拉、缅甸和印度等81个主要港口。

根据Alphaliner的统计,以运力计,截止到2024年12月31日,海丰国际在全球集装箱航运企业中排名第13位;2024年海上集装箱运量超过357万标准箱(不含空箱)。

目前,海丰国际在中国青岛、上海、宁波、天津、大连、厦门、深圳,越南海防、胡志明,泰国曼谷、林查班,印尼雅加达、泗水、三宝垄,马来西亚,南非约翰内斯堡、开普敦已建成经营堆场、仓储业务的物流园。同时,分别与丹马士物流、胜狮、青岛啤酒、海信等世界物流及著名生产企业保持着长期的合资合作关系。

从收入来看:

2024年,公司大中华地区收入占比48%(包括中国大陆、中国香港及中国台湾地区收入);东南亚市场收入占比29%,日本市场收入占比17%,其他区域6%。

二、行业数据更新

(一)航空客运:近7日民航国内旅客量同比 2.6%,平均含油票价同比-0.3%

1、近7日民航国内航班量同比-0.6%,客座率同比 2.9%

4月12日,民航国内旅客量154万,同比-9.3%;国内航班量11038班,同比-11.8%;国内客座率81.9%,同比 2.7%。

近7日,民航国内日均旅客量183万,同比 2.6%;国内日均航班量12649班,同比-0.6%;国内日均客座率84.6%,同比 2.9%。

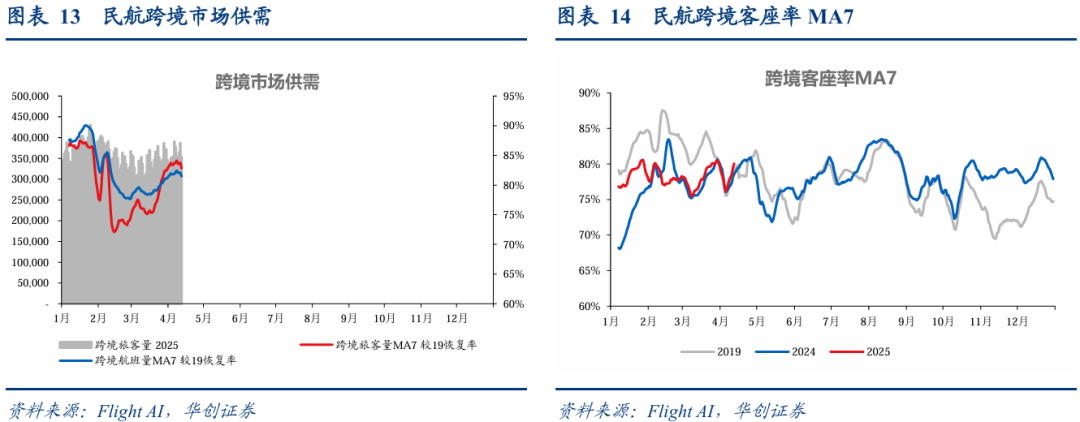

2、近7日民航跨境航班量恢复至19年的81.5%,客座率较19年 0.8%

4月12日,民航跨境旅客量35万,恢复至19年的77.5%;跨境航班量2105班,恢复至19年的78.5%;跨境客座率80.7%,较19年-0.7%。

近7日,民航跨境日均旅客量37万,恢复至19年的82.8%;跨境航班量2173班,恢复至19年的81.5%;跨境客座率80.0%,较19年 0.8%。

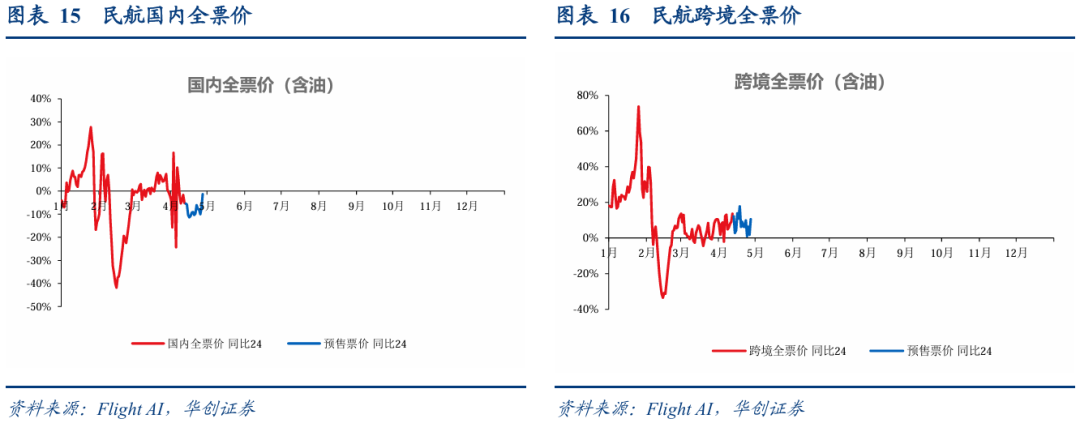

3、近7日民航国内全票价(含油)同比-0.3%,跨境全票价同比 9.7%

4月12日,民航国内全票价(含油)为707元,同比-5.2%;跨境全票价(含油)为1437元,同比 13.7%;

民航国内7日市场平均全票价为730元,同比-0.3%;跨境7日平均全票价为1374元,同比 9.7%;

预售数据显示,未来7日国内全票价为715元,同比-8.9%;跨境全票价为1372元,同比 9.7%。

注:以上数据口径为公历周对齐

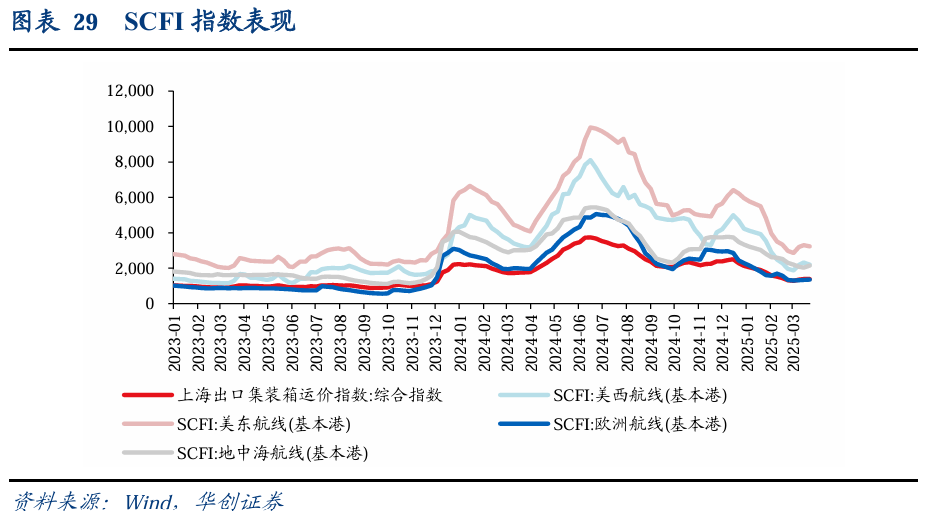

(二)航运:VLCC运价环比-4.3%,SCFI环比 0.1%,BDI环比-14.4%

集装箱:截至4月11日,SCFI收于1395点,周环比 0.1%,其中美西、美东、欧洲、地中海周环比-4.8%、-2.4%、 1.5%、 5.7%;SCFI 2025Q2均值1394点,同比-47%。CCFI收于1107点,周环比 0.4%;CCFI 2025Q2均值1105点,同比-23%。

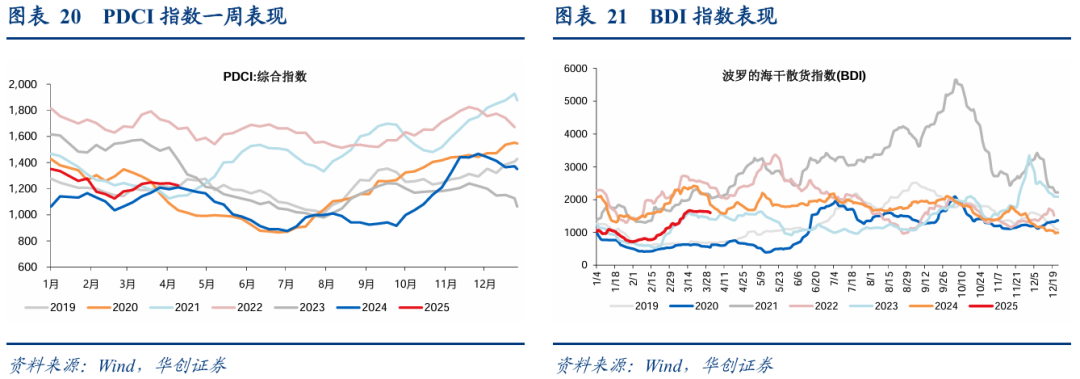

4月4日,PDCI收于1225点,周环比-1.4%;PDCI 2025Q2均值1225点,同比 18%。

干散货:截至4月11日,BDI周环比-14.4%,收于1274点;BDI 2025Q2均值1416点,同比-23%。

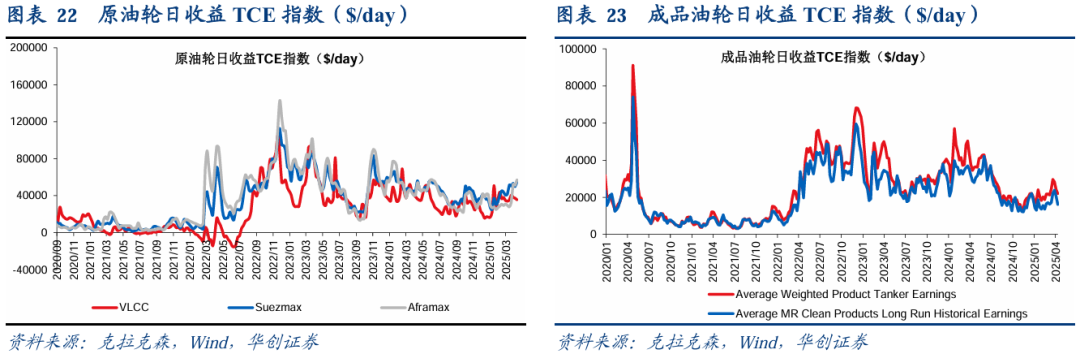

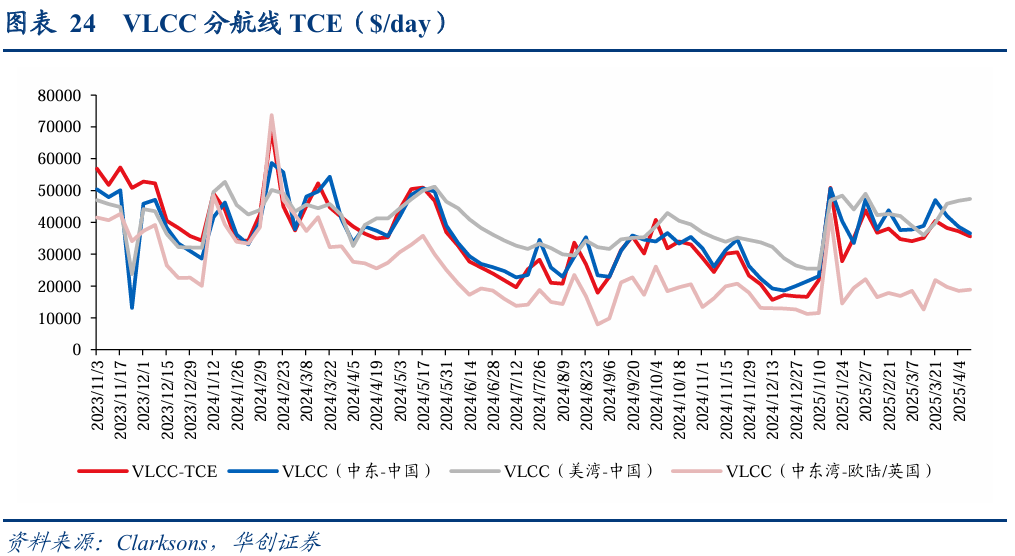

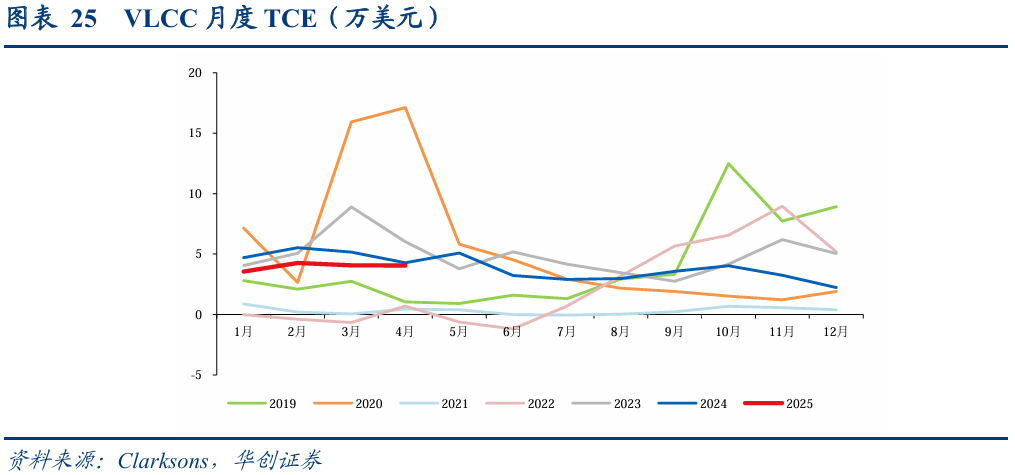

油运:截至4月11日,VLCC平均TCE指数3.6万美元,周环比-4.3%;2025Q2均值3.6万美元,同比-2%。带脱硫塔VLCC-TCE指数值本周为3.8万美元/天,周环比-4%。

1、油运

(1)VLCC市场

克拉克森VLCC-TCE指数3.6万美元,周环比-4.3%;其中,中东-中国航线报于3.3万美元/天,周环比-8%;西非-中国航线报于3.7万美元/天,周环比 2%。带脱硫塔VLCC-TCE指数值本周为3.8万美元/天,周环比-4%。根据Clarksons统计(4月4日),VLCC海上浮仓36艘,周环比 1艘。

VLCC波斯湾预计4周内到港船数(VLCCs Due in Gulf in 4 weeks)158艘,周环比-8艘、月环比 2艘。波斯湾本月内在港船数6艘,周环比持平、月环比 1艘。

VLCC苏伊士以西、苏伊士以东运力占比分别为19.2%、80.8%,周环比分别为-0.8、 0.8pct。

VLCC在手订单处于历史低位,根据Clarksons最新4月数据,VLCC在手订单运力比总运力仅为10.02%,预计未来25-26年分别交付5、28艘。

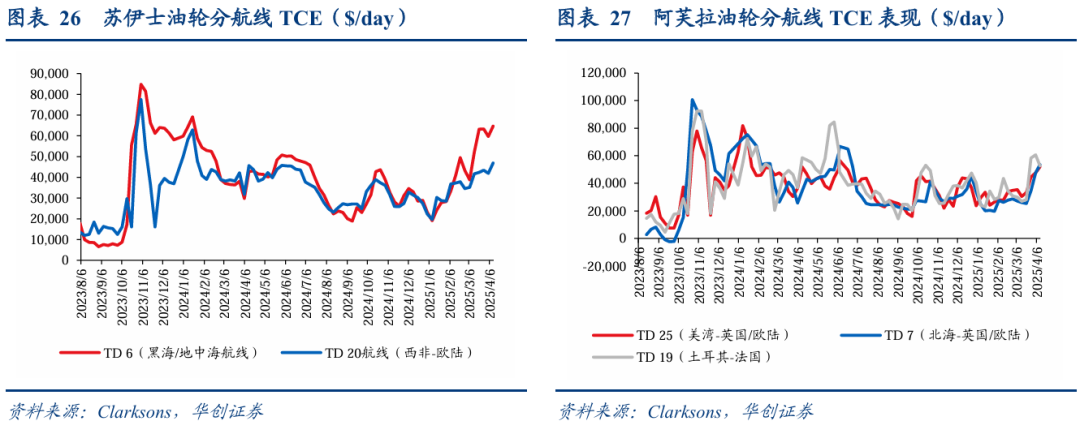

(2)阿芙拉、苏伊士油轮市场

苏伊士型油轮日收益TCE收于5.5万美元/天,周环比 11%、月环比 7%;

其中,苏伊士油轮(中东-地中海航线)TCE本周收于4.7万美元/天,周环比 8%;

TD 6(黑海/地中海航线)TCE为6.5万美元/天,周环比 8%。

TD 20航线(西非-欧陆)收于4.7万美元/天,周环比 12%。

阿芙拉型油轮日收益TCE指数收于5.7万美元/天,周环比 11%、月环比 104%;

其中, TD 25(美湾-英国/欧陆)、TD 7(北海-英国/欧陆)、TD 19(土耳其-法国)TCE本周收于5.2、5.4、5.3万美元/天,周环比 9%、 13%、-13%。

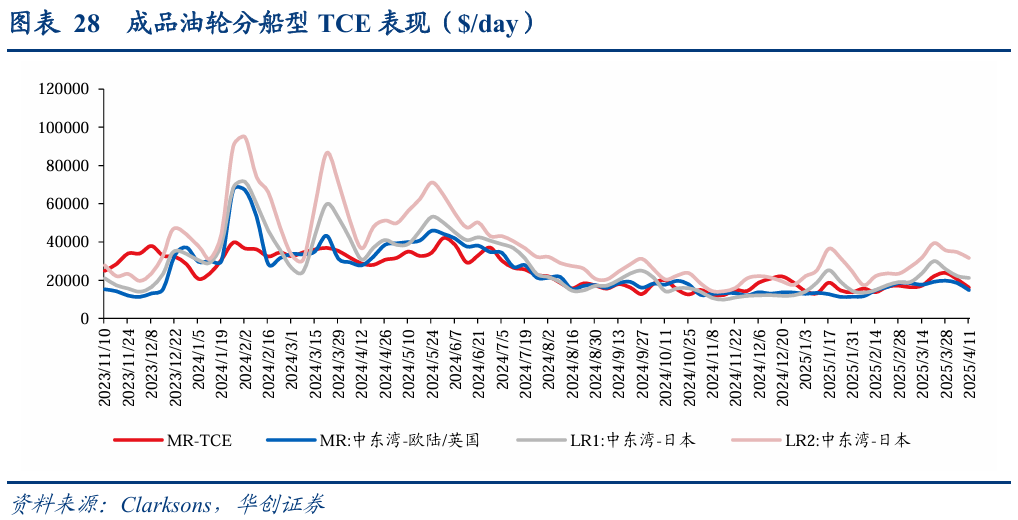

(3)成品油轮市场

(3)成品油轮市场

MR成品油轮TCE指数本周为1.6万美元/天,周环比-21%、月环比-6%。

MR(中东湾-英国/欧陆航线)收于1.5万美元/天,周环比-20%,月环比-16%;

LR1(中东湾-日本航线)收于2.1万美元/天,周环比-5%,月环比-11%;

LR2(中东湾-日本航线)收于3.2万美元/天,周环比-9%,月环比-1%。

BCTI太平洋市场、大西洋市场本周TCE指数分别为2.0、2.2万美元/天,周环比-2%、-21%,月环比-10%、 16%。

国内成品油轮船东主要经营航线来看,TC7(新加坡至澳洲)、TC11(韩国至新加坡)本周分别为1.9、1.4万美元/天,周环比-1%、 4%,月环比-17%、-18%。

2、干散

运价表现:BDI周环比-14.4%,收于1274点;BCI、BPI、BSI分别收于1803、1186、939点,周环比-18.7%、-16.8%、-3.3%。

3、集运

截至4月11日,SCFI收于1395点,周环比 0.1%,其中美西、美东、欧洲、地中海周环比-4.8%、-2.4%、 1.5%、 5.7%。

短期看,“关税战”已经开始对中美航线运输市场产生了一定的影响。本周,美线部分货物取消了出运计划,即期市场订舱明显减少,价格小幅调整。

需求跟踪:

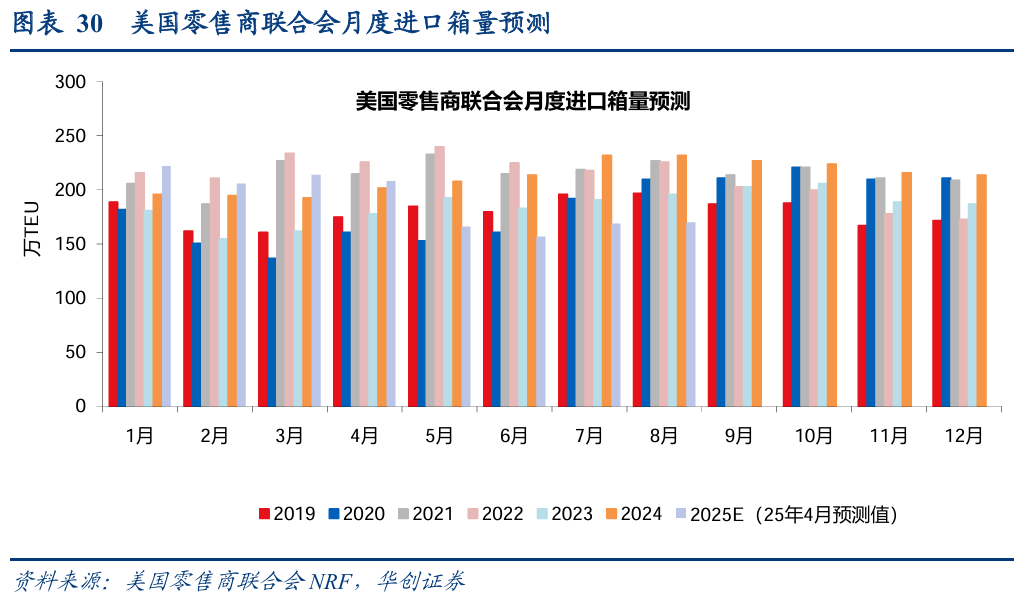

根据美国零售商联合会NRF更新预测,4月预计Q1、Q2同比 9.9%、-14.9%;环比-1.8%、-17.3%;调整Q1、Q2预测-0.2%、-16.2%。

供给跟踪:

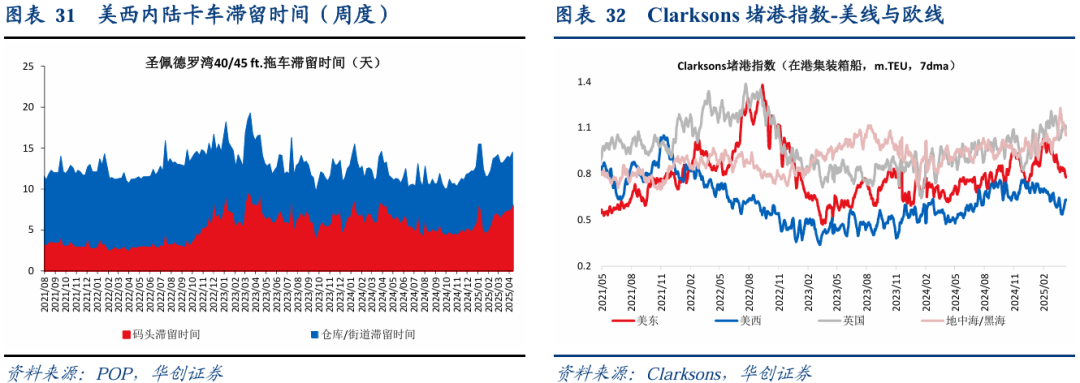

1)码头端,根据Clarksons(4月11日)统计,美西、美东、英国、地中海/黑海、东亚地区在港集装箱船运力(拥堵指数)为63、78、110、105、340万TEU,环比上周 10.7%、-6.9%、-0.5%、-6.8%、-3.2%,环比上月 8.5%、-15.9%、-3.5%、 2.7%、-1.8%。

2)内陆卡车端,圣佩德罗湾40/45 ft.拖车在码头、仓库/街道停留时间分别为8.0、6.5天。

3)船舶租金情况,Clarksons集装箱船租金指数环比上周持平,环比上月 1.5%。

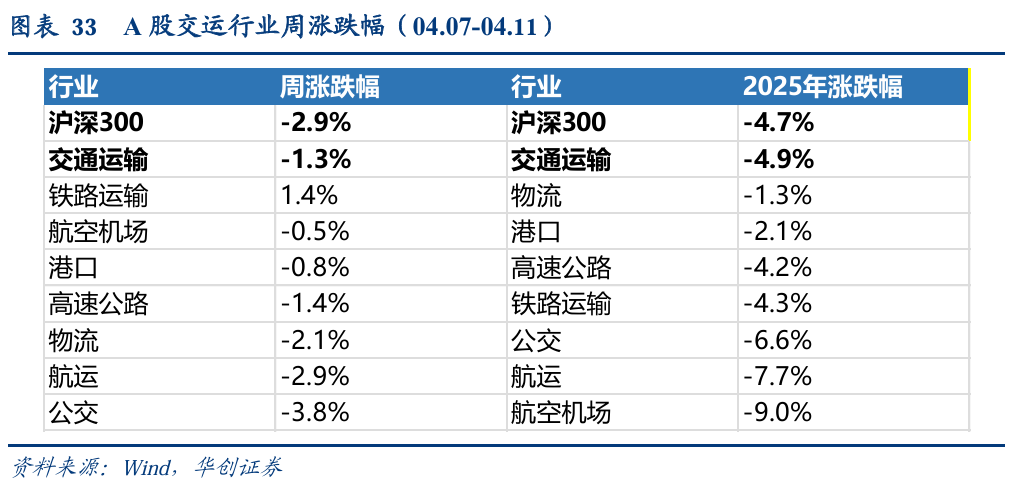

三、市场回顾:交运板块下跌1.3pct,跑赢沪深300指数1.6pct

市场回顾(04.07-04.11):交运板块下跌1.3pct,跑输沪深300指数1.6pct。

子行业中:铁路运输板块上涨1.4%,航空机场、港口、高速公路、物流、航运、公交板块分别下跌0.5%、0.8%、1.4%、2.1%、2.9%、3.8%。

个股看:华光源海( 77.0%)、连云港( 61.4%)、瑞茂通( 36.0%)、飞力达( 30.9%)、

天顺股份( 29.7%)涨幅居前;青岛港(-11.6%)、宏川智慧(-10.9%)、盛航股份(-10.4%)、东航物流(-9.9%)、东方嘉盛(-9.7%)跌幅居前。

四、投资建议

(一)红利资产:重视产业逻辑

我们自2月中旬起陆续发布《风起大国央企-中特估视角看公用事业(红利资产篇之水电、核电、燃气)》、推出《交运行业红利资产月报》,强调在低利率环境下,公路、港口、铁路各有看点,建议重视其配置性价比,尤其年初调整后股息率具备吸引力。

1、港口:长久期价值或推升估值弹性。

重点推荐招商港口,公司为泛红利资产景气度领先,具备三大特色(业绩高景气、海外资产布局、提升分红比例);2月28日招商港口公告《估值提升计划》,其中公司决定计划 2024-2026分红比例不低于40%(此前承诺22-24不低于30%,公司近三年21-23年分红比例分别为30.8%、33.7%、40.6%)。

看好青岛港整合优化、业绩稳健增长;关注唐山港高分红优质港口标的。

2、公路:我们预计公路主业业绩或迎回升,关注收费公路政策优化方向及地方国资积极行为。

静态角度:推荐可视为行业ETF增强的招商公路、以及位于交通强省、分红领先的山东高速、宁沪高速,关注路产优质且分红领先的皖通高速。

动态角度:有望通过改革释放经营活力、提升股东回报而步入该序列的标的,持续看好“大集团、小公司”经典投资逻辑、承诺分红不低于60%的四川成渝(A H),看好路产剩余收费年限较长、财务费用有下降空间的赣粤高速。

3、铁路:长久期 改革红利,推荐高股息资产大秦铁路。

(二)低空经济:继续看好2025年配置具备放量潜力环节

我们在1月11日发布百页深度,三大应用场景看潜在市场空间,低空新基建看如何保障有序运营,全产业链分析寻找具备放量潜力环节。

核心建议关注标的:三剑客|四金刚|一环节|三黑马。

我们在2024年8月29日与9月17日分别发布申通与顺丰重要深度:《申通快递:量在“利”先的循环已经启动,“反内卷”下更有助于业绩弹性释放》,《解码顺丰(19):三个话题聊聊顺丰净利率能否可持续提升》。

1、持续看好申通快递量在“利”先循环已经启动,作为拐点型企业业绩弹性大。

业务量:公司在1月已经超越韵达。

网络架构:1月22日,申通快递公告,拟收购义乌转运中心中转业务资产组,我们认为收购完成后,有助于公司全网效率提升,进一步发挥规模效应。

2、持续看好顺丰控股净利率可持续提升。

其一、我们认为公司核心时效快递需求有韧性,从卖产品到卖行业解决方案的转型也会助于公司在服务行业的加速渗透。

其二、我们认为公司降本的底层逻辑是基于大营运模式变革,并可支撑降本持续性。

其三、我们认为国际业务是时代红利,预计该分部利润或走向上升通道。

同时在H股表现走强背景下,我们预计A股或带来一定联动。

五、风险提示

人民币大幅贬值,经济出现下滑,行业竞争加剧等。

VIP复盘网

VIP复盘网