历史上猪周期的驱动因素

猪周期的驱动因素是多重力量共同作用的结果,各类因素在不同阶段强弱各异,叠加共振后最终形成生猪价格“上涨-下跌-探底-回升”的周期性循环,具体有以下几个大的驱动因素:(1)供需关系,养殖利润周期推动蛛网模型下的生产时滞;(2)疫病冲击,例如2006年蓝耳病与2018年非洲猪瘟,给生猪存栏带来较大影响;(3)政策影响,以2014-2018年环保政策为代表,出清了部分不合规产能。

当前周期驱动因素的分析

从养殖利润驱动看,当前,生猪供给相对充裕,猪肉消费需求季节性走弱,供需宽松仍将持续一段时间,生猪价格仍将面临一定压力。猪价偏弱运行,行业处于亏损区间有望推动行业产能去化;从行业政策驱动看,自25年以来,政策部门推动行业“反内卷”,执行能繁母猪合理调减、加大弱仔淘汰力度、降低出栏体重等措施。政策目标是产能供给水平适度合理的调减;从疫病冲击看,当前非洲猪瘟等动物疫病整体可控,但需要持续观察。

投资建议

我们认为,当前生猪周期,应是蛛网模型下基于养殖利润-养殖行为调节的正常周期。政策层面,当前行业“反内卷”政策目标是产能供给水平适度合理的调减,并不支持大幅度调减行业产能。疫病层面,当前非洲猪瘟等动物疫病整体可控,行业防控投入、防控手段、防控能力都较强,但需要持续跟踪观察。由此看当前生猪周期,应是蛛网模型下基于养殖利润-养殖行为调节的正常周期。

交易上,行业产能去化趋势有望延续,重视生猪板块配置机会。一是生猪周期轮转不止,配合“反内卷”政策引导,产能有望合理调减,猪价预期和生猪板块走势有望得到支撑。二是生猪行业优势企业价值属性增强。长期稳态下生猪养殖产业整体将保持一定的利润水平,而行业具备养殖管理和成本优势的企业望保持较好盈利能力,产业优质企业的自由现金流改善,支撑相关生猪企业估值。三是生猪行业优势企业红利属性增强。优质养殖企业重视并不断提升股东回报,生猪板块优质标的的长期红利属性和配置价值有望愈加显著。四是生猪头部企业推进全球化战略,望凭借技术、管理等优势把握海外市场机遇。

建议关注:优秀规模养殖集团【牧原股份】、【温氏股份】,具有养殖扩张优化、成长潜力的【神农集团】、【巨星农牧】、【华统股份】等。

一、猪周期的行情演绎

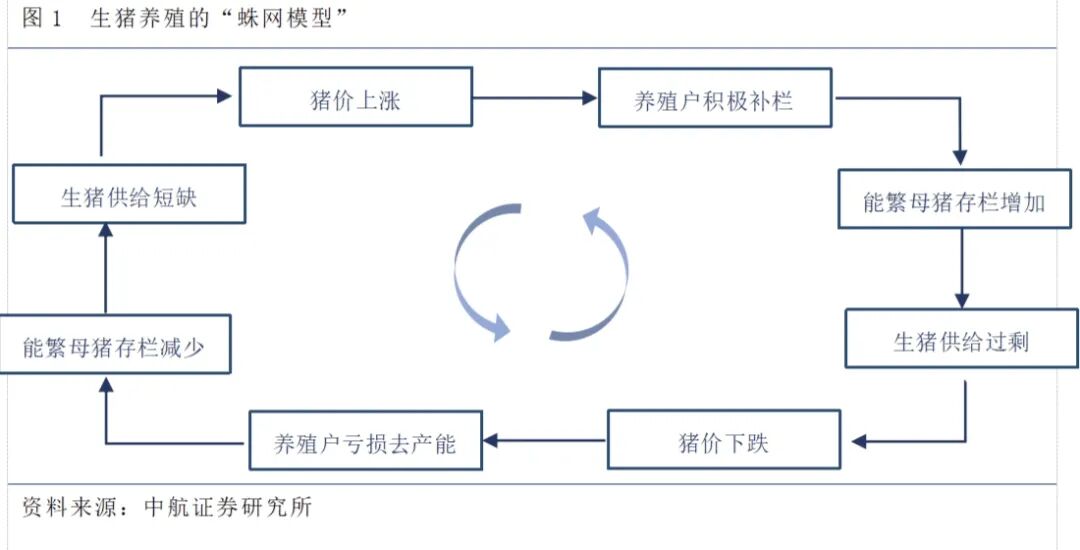

生猪价格周期性波动符合经典的农产品“蛛网模型”,该模型揭示了生产决策与市场供给之间的时间错配。具体而言,猪肉价格上涨驱动养殖户补栏,能繁母猪存栏增加,但受制于10-12个月的生物周期,供给在远期才能集中释放,导致生猪由短缺转为过剩,价格随之下跌;猪价下跌使养殖户陷入亏损并加速去产能,供给收缩推动猪价再次上涨。周而复始,构成了生猪市场的周期性波动特征。

(一)历史猪周期回顾

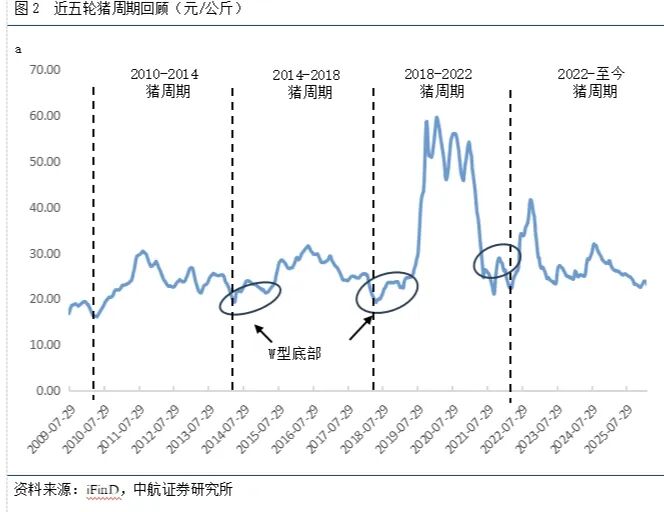

从近几轮猪周期走势图可以看出,传统猪周期约4年左右,平均为48个月,例如,2010-2014年(48个月)、2014-2018年(49个月)、2018-2022年(47个月),若以每轮猪周期价格底部为一个区域,猪价呈现明显“W”形走势,且生猪价格见底时间多出现在每年4-5月份的消费淡季。

1、2010-2014猪周期:产能供需的内生循环

2010-2014年的猪周期相对典型,重大外生因素干扰较少,产能自然去化是主要驱动因素。本轮周期从2010年4月开始,持续至2014年的4月,持续时间48个月,其中上行期持续到2011年9月,约17个月,下行期持续约31个月。

受前期蓝耳病、“注水肉”、猪流感疫情等多重事件冲击,养殖户亏损严重,能繁母猪存量加速出清。2010年4月生猪价格触及周期底部,6月后进入上行通道,随着养殖利润的持续修复,养殖户补栏积极性逐步提升,能繁母猪存栏在同年8月进入上行期。按照10个月的生物传导周期,该批新增产能对应的商品猪供给在2011年下半年才能得到集中释放,从而导致生猪价格在2011年9月出现高点。高点过后,前期积累的产能开始释放,供给过剩格局逐渐形成,猪价进入长达31个月的下行通道。期间,养殖利润不断收窄直至亏损,倒逼行业开启产能去化,2014年4月,猪价再次探底。

2、2014-2018猪周期:环保政策收紧

本轮猪周期从2014年4月持续至2018年5月,持续时间49个月,其中上行周期持续到2016年5月,约25个月,下行周期持续约24个月。

2014年以来,我国政府陆续出台《畜禽规模养殖污染防治条例》、《环境保护法》、《水污染防治行动计划》等,大量环保不达标的中小养殖场被迫退出。在环保政策高压下,全国能繁母猪存栏持续下滑,据统计,2014年初至2018年8月,全国能繁母猪存栏量累计下降了约37%。环保政策延缓了本轮产能恢复速度,猪价上行期拉长至2年。随着行业集中度不断提升,2016年后规模化养殖场大幅扩产,供应增加,猪价开启周期回落。

3、2018-2022猪周期:非洲猪瘟导致罕见“超级猪周期”

本轮猪肉价格受非洲猪瘟、环保限产、规模化养殖、新冠疫情等多重因素影响,绝对价格和波动幅度都远超历次。

2018年8月非洲猪瘟传入国内,大量养殖场被迫清栏,2019年下半年国内能繁母猪存栏量达到历史低位,产能严重短缺,生猪价格于2019年11月升至周期高点。2020年受疫情冲击,餐饮消费场景受限,需求减少,生猪价格重心回落,但仍在高位宽幅震荡。在整体盈利处于高位的驱动下,大量资本进入,生猪存栏量于2020年下半年出现恢复迹象,2021年,行业产能基本恢复,市场供应回升,叠加消费下滑、二次育肥等因素,猪肉价格迅速探底。

4、2022-至今猪周期:二次育肥、疫病等多重因素扰动

相比于传统猪周期,2022年至今的猪肉价格走势不再呈现“单峰”形态,而是在2022年10月和2024年9月分别呈现两个高点,具有“双峰”特点。

2021年下半年随着国内生猪价格持续下滑,加之冬季北方非瘟疫情侵袭,行业面临深度亏损,倒逼产能开启去化,能繁母猪存栏从2021年6月高点持续下滑。2022年上半年,规模养殖户普遍预期猪价进入上行周期,叠加压栏惜售与二次育肥集中入场,人为截流本应投放市场的标猪,推动生猪价格阶段性回升。2022年高点后,前期压栏的生猪集中出栏,供给短期过剩,猪价回落至2023年6月底部。2024年9月本轮周期中生猪价格的第二个高点,行业经历深度亏损后,产能实现实质性去化、养殖成本重构与需求边

(二)驱动因素

猪周期的驱动因素是多重力量共同作用的结果,各类因素在不同阶段强弱各异,叠加共振后最终形成生猪价格“上涨-下跌-探底-回升”的周期性循环,具体可归结为以下几个大的维度:(1)疫病冲击,如2006年蓝耳病与2018年非洲猪瘟;(2)政策影响,以2014-2018年环保政策为代表;(3)供需关系,源于蛛网模型下的生产时滞。以及养殖规模化与结构变迁、市场预期博弈等其他因素交织。

2010-2014年周期属于典型的内生循环,重大外生因素干扰较少,主要依托养殖利润引导下的产能自发调节,即养殖户根据当期价格调整补栏节奏,而供给对价格的反应存在10-12个月的生物时滞,由此形成“涨价-补栏-供给增加-跌价-去产能”的完整闭环;2014-2018年周期受到环保政策影响,其通过强制去产能改变了行业周期节奏;2018-2022年的超级猪周期由非洲猪瘟、环保政策余波与新冠疫情共同催化,价格波动幅度与绝对水平均创历史极值;2022年以来的猪周期,行业主导力量已从散户和外部冲击,转变为规模化主体、政策宏观调控、市场预期等多重因素的共同推动,猪周期驱动逻辑进入新阶段。

二、养殖利润因素

1、供需和猪价判断

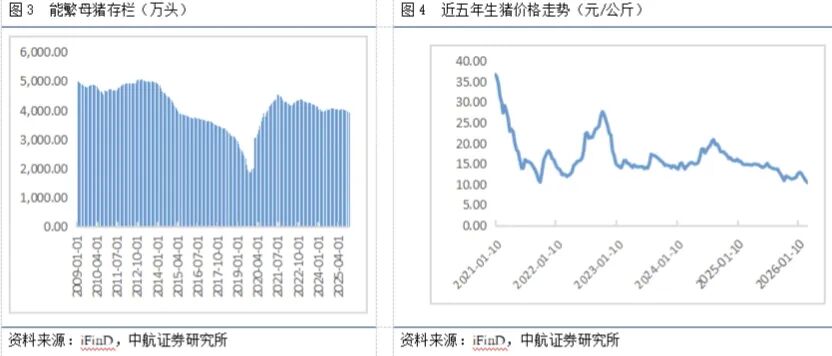

供给端,2025年能繁母猪存栏始终高于3900万头的正常保有量,按照能繁母猪领先10个月的传导规律推算,2026年上半年生猪出栏压力或仍较大。需求端,传统消费旺季对猪价提振效应减弱,居民肉类消费选择趋向多元化,猪肉消费占肉类表观消费比重从2000年的65.6%下降到2023年的57.8%。价格表现上,截至2026年3月10日,外三元生猪价格跌至10.4元/公斤,创近五年新低,同比跌幅达30%。

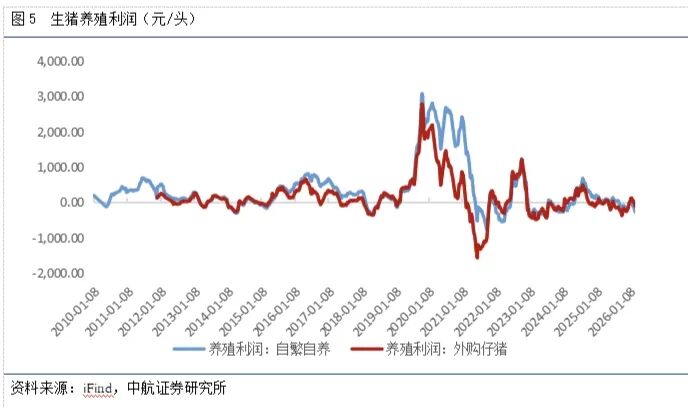

2、当前养殖利润在历史中的位置:深度亏损驱动去化

从2010年以来的生猪养殖利润走势看,2010-2014年、2014-2018年周期底部养殖利润都经历阶段较深度的亏损,但盈利修复节奏较快;2018-2022年的超级猪周期中,养殖利润呈现暴涨暴跌特征,自繁自养利润创历史高点3000元/头以上;对比往期,当前生猪行业深刻变化,规模集团企业结构占比较高,生猪养殖利润呈现低波动、长底部特征,行业整体处于深度亏损的磨底阶段。一方面,饲料成本中枢短期抬升推高养殖成本线,另一方面,供给宽松与需求季节性走弱压制了利润回升区间,本轮周期盈利修复较过往更为波折,长周期的亏损和盈利弱修复格局,不仅为后续产能加速去化奠定了基础,也成为驱动下一轮周期上行的核心动力。

3、产能去化幅度和趋势:从亏损到去化的传导

非洲猪瘟期间,养殖户在恐慌和现金流压力下快速退出,去化节奏快、幅度大,本轮周期中,去化逻辑已从事件冲击转为成本竞争挤出型。非瘟后,行业集中度大幅提升,规模化养殖企业凭借资金实力和成本优势具有抗跌韧性,增强了本轮产能去化粘性,此外,与2014-2018年环保政策强力清退不同,当前“反内卷”政策通过设定能繁母猪正常保有量进行逆周期调节,防止因过度去化引发后续价格暴涨,从顶层设计上抑制了快速出清的可能性。

据农业农村部数据,2025年底能繁母猪存栏量为3961万头,本轮周期降幅已达9%左右,去化持续时间接近24个月,行业整体产能去化节奏相对平缓,能繁母猪存栏下降过程呈现阶梯式。从未来趋势看,若养殖利润维持当前低位且政策进一步推动落实,产能去化或将进入实质性突破阶段。

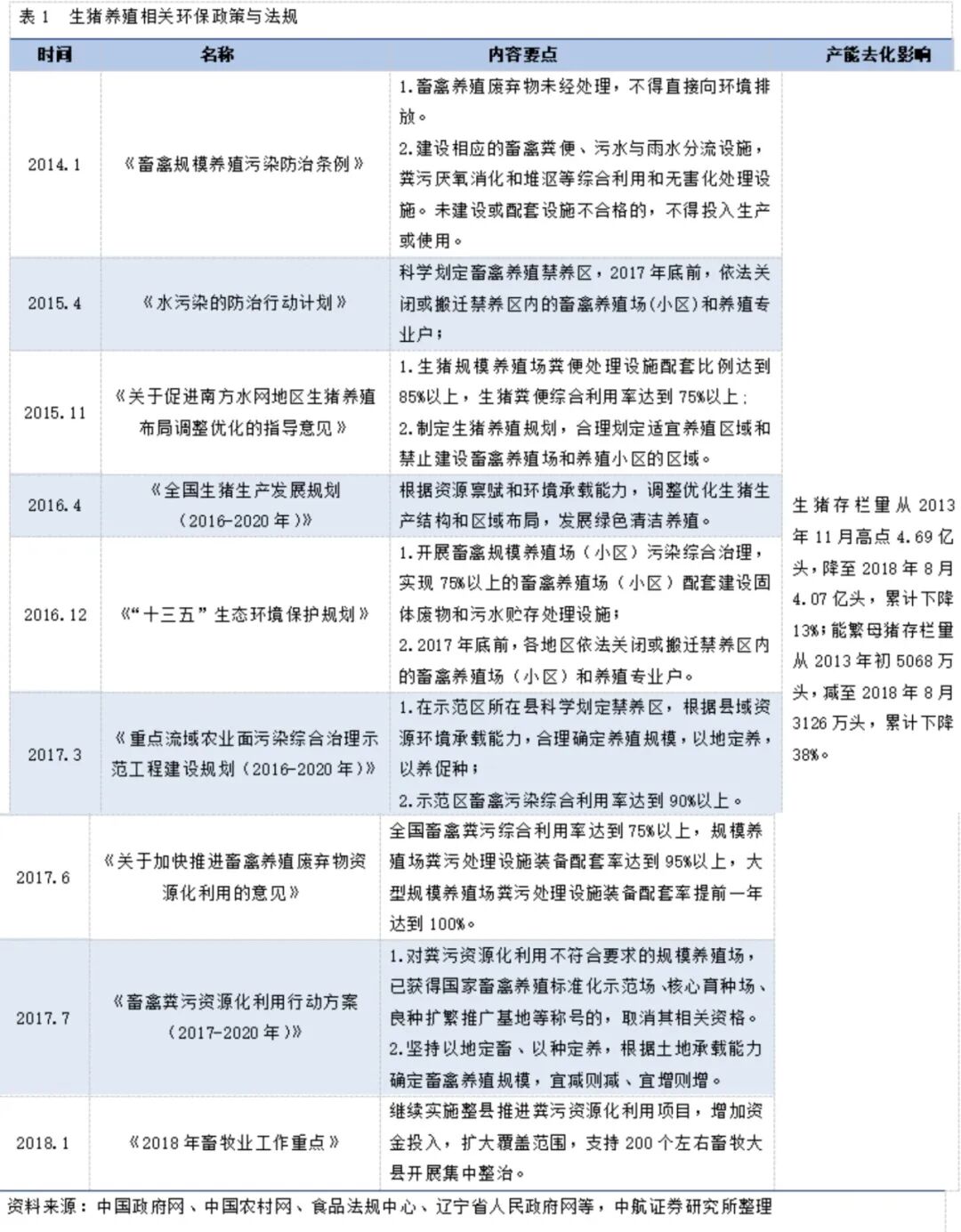

三、行业政策:从环保高压到“反内卷”

1、环保政策影响历史猪周期

2014到2018年之间,我国陆续出台《畜禽规模养殖污染防治条例》、《全国生猪生产发展规划(2016-2020年)》和《2018年畜牧业工作重点》等环保养殖政策,通过划定禁养区、强制配套粪污处理设施、关停搬迁不合规养殖场等举措,显著抬升行业准入门槛,推动散户及中小养殖场加速退出。

在此环保严管期内,全国能繁母猪存栏量从2014年初至2018年末累计下降约40%,生猪供给持续收缩,推动猪价自2014年4月进入长达两年的上行周期,至2016年5月达到峰值21.2元/公斤,涨幅达到103%。随着行业集中度不断提升,规模化养殖场在2016年后大幅扩产,新增产能逐步释放,供给恢复后猪价开启下行周期并持续至2018年。

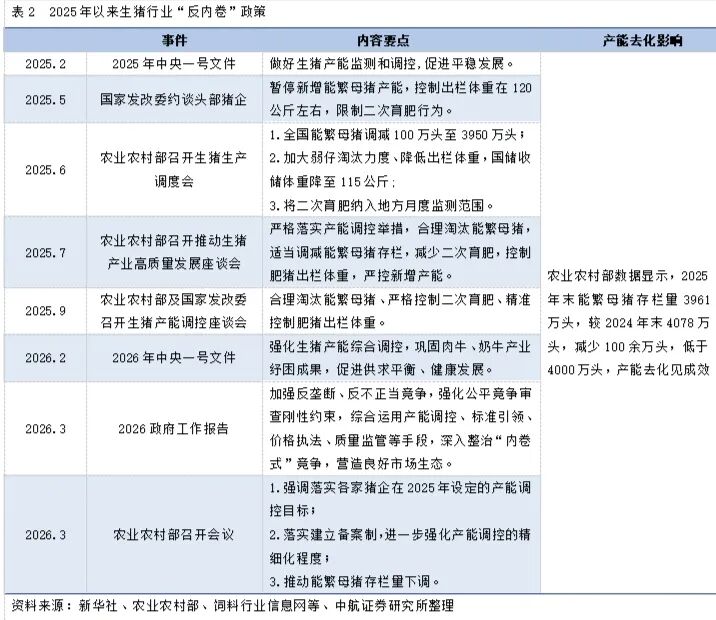

2. 当前“反内卷”政策推进

自2025年以来,生猪行业“反内卷”政策密集落地,政策要求合理调减能繁母猪、减少二次育肥、加大弱仔淘汰、控制出栏体重、严控扩张产能等内容,核心目标是通过行政引导产能供给水平适度合理的调减。在政策引导与市场亏损双重压力下,行业自三季度起启动产能去化。据农业农村部数据,2025年末全国能繁母猪存栏下调至3961万头,同比减少116万头,产能调控初见成效。同时,市场供给宽松格局贯穿全年,猪价呈现震荡下行态势,从25年初的16.1元/公斤逐渐跌至四季度11—12元/公斤,下半年出现“旺季不旺”特征。

综合来看,这一系列“反内卷”政策有助于改善短期供需关系,而长期调控将推动行业向高质量、高效率、高稳定性方向发展,有望从“拼规模”的粗放竞争转向“拼效率、拼成本、拼可持续”的高质量发展阶段。在绝对产能仍处高位与效率提升并存的背景下,形成了相对适度合理的产能调节,为后续市场供需再平衡奠定了基础。

四、动物疫病

1、历史猪周期受动物疫病影响较大

2006年夏季,高致病性猪蓝耳病首次在国内大规模爆发,养殖户因恐慌情绪加速出栏并淘汰母猪,导致短期供给进一步过剩。2006年前半年我国生猪价格持续下降,并在5月份跌至5.96元/千克的近期历史最低点,比1月份价格下跌19.46%。疫情造成猪群大面积死亡,产能深度去化,供给端收缩效应逐步显现。猪价于12月份达到9.18元/千克的年内最高点,也是2004年10月以来的最高点,同比提高32.09%。第四季度生猪的平均价格为8.48元/千克,同比上涨23.02%,环比上涨18.44%。由于当时生猪养殖以散户为主,产能恢复依赖散户补栏,决策滞后性显著,导致上行周期被明显拉长。

2018年8月非洲猪瘟传入我国后,由于该病毒传播快、危害性大,一经发现需对养殖场生猪全面扑杀,中小养殖户在恐慌中纷纷加快出栏速度并淘汰母猪,短期内造成供给进一步过剩,猪价快速下跌,尤其在2018年9月至2019年1月北方疫情集中爆发期间,猪价下行明显。

随着疫情持续蔓延,2019年二季度南方地区也出现疫情,到7月下旬至8月间疫情由集中爆发转向点状分布,但前期恐慌抛售与扑杀已导致生猪存栏严重受损,能繁母猪存栏于2019年下半年降至历史低位,产能深度去化。供给端的急剧收缩推动猪价止跌上涨,至2019年10月底全国均价逼近40元/公斤,11月达到本轮周期高点,猪价跨度从10元/公斤到40元/公斤,涨幅巨大。

在高盈利驱动下,大量资本进入行业,同时“产能恢复三年行动方案”吸引资本投产,规模化程度快速提升,2021年行业产能基本恢复,但随后叠加消费下滑、二次育肥等因素,猪肉价格迅速探底。从周期特征看,非洲猪瘟导致此轮周期猪价在25元/公斤以上持续了近两年,上行期明显拉长;随着行业集中度大幅提升——2021年TOP10养殖企业出栏量占比达17.24%,较2017年提升10.74个百分点——后续周期走势较此前明显平缓,2022年产能出清后猪价反弹仅维持半年且波动区间缩窄,盈利对产能的影响减弱,产能更多受政策与疫病因素影响。

2. 当前行业疫病防控手段较多、能力较强

当前行业逐步形成了一套涵盖物理防疫、监测预警与生物安全管理的综合措施。猪场普遍落实常态化消毒,每周开展2~3次预防性消毒以消除病原污染,并对口蹄疫、猪瘟等疫病实施疫苗免疫。针对非洲猪瘟弱毒株临床不典型的特点,防控工作重点提升临床发现能力,养殖场每日巡栏观察,有条件的配置红外体温监测系统,发现异常立即采样检测。监测方面,要求配合使用病毒核酸与抗体检测,定期开展场外环境监测及母猪群、育肥群抗体监测,在高风险期对母猪全群进行抗体监测,同时避免过高频次全群普查以降低交叉污染风险。生物安全防护措施则从人、车、物、猪四个维度严格管控:人员进入需有效淋浴5分钟以上并更换消毒衣物;车辆经高压冲洗、清洁剂处理、消毒剂喷洒和充分烘干后方可使用;物资制定进场计划、减少频次并保证消毒效果;猪群管理上避免场外散养和放养,防止家猪与野猪接触。这些精细化的防控手段显著提升了全行业对非洲猪瘟的抵御能力。例如,牧原股份采用一体化经营模式,在养殖各环节拥有较强控制力,自主研发空气过滤猪舍等多项专利技术,从物理环境上构建疫病防控优势。

此外动保企业积极推动非洲猪瘟疫苗研发审批,未来若落地推广将为非洲猪瘟防疫增加新的防线。例如,生物股份自2019年起联合科研单位攻关非洲猪瘟疫苗,累计7年投入近6亿元,布局四条技术路线。2025年7月其亚单位疫苗获临床试验批件,2026年1月完成首轮攻毒验证。

但需要指出的是,非洲猪瘟等重大疫病仍有散发风险,中小规模猪场因资金、技术不足、生物安全设施简陋,仍是疫病传播的薄弱环节,防控成本居高不下,未来仍需通过分级防控体系、财政补贴倾斜和龙头企业技术帮扶等方式进一步缩小行业防控差距,降低系统性风险。

五、投资建议

我们认为,当前生猪周期,应是蛛网模型下基于养殖利润-养殖行为调节的正常周期。政策层面,当前行业“反内卷”政策目标是产能供给水平适度合理的调减,并不支持大幅度调减行业产能。疫病层面,当前非洲猪瘟等动物疫病整体可控,行业防控投入、防控手段、防控能力都较强,但需要持续跟踪观察。由此看当前生猪周期,应是蛛网模型下基于养殖利润-养殖行为调节的正常周期。

交易上,行业产能去化趋势有望延续,重视生猪板块配置机会。一是生猪周期轮转不止,配合“反内卷”政策引导,产能有望合理调减,猪价预期和生猪板块走势有望得到支撑。二是生猪行业优势企业价值属性增强。长期稳态下生猪养殖产业整体将保持一定的利润水平,而行业具备养殖管理和成本优势的企业望保持较好盈利能力,产业优质企业的自由现金流改善,支撑相关生猪企业估值。三是生猪行业优势企业红利属性增强。优质养殖企业重视并不断提升股东回报,生猪板块优质标的的长期红利属性和配置价值有望愈加显著。四是生猪头部企业推进全球化战略,望凭借技术、管理等优势把握海外市场机遇。

建议关注:优秀规模养殖集团【牧原股份】、【温氏股份】,具有养殖扩张优化、成长潜力的【神农集团】、【巨星农牧】、【华统股份】等

VIP复盘网

VIP复盘网