3月31日,绿城中国召开了2025年业绩发布会。2025年,绿城实现收入1549.7亿元,毛利184.7亿元,净利润22.9亿元。

根据Wind统计数据,在已发布2025年财报的113家港股、A股上市房企中,约66%公司净利润录得亏损,其中,剔除债务重组创造收益的出险房企、港资开发商,绿城净利润金额,仅次于华润、中海等,位居第4名。在行业整体仍处于筑底修复期的背景下,绿城守住了稳健经营的底色。

对于这份成绩单,绿城中国执行董事、代理行政总裁耿忠强表示,“公司净利润下滑主要是受整个行业仍处于深度调整中,为了公司长远发展,我们坚决推动长库存的去化,这也导致2025年结转毛利率有一定程度下滑。”

五年一循环,十年一周期。在行业急流这些年里,绿城能够站稳,,关键在于其始终是一家战略驱动型公司。围绕一二线城市进行精准投资,叠加持续进化的产品力与运营力,绿城走出了一条“战略先行、能力驱动”的稳健路径。近两年,在行业底部盘整阶段,绿城主动加快长库存项目的去化,同时在新获取土地环节坚持高能级城市聚焦策略,一减一增之间,土储质量持续提升,逐步从资源依赖过渡到能力溢价。当市场筑底反弹的转折点出现,绿城将释放出更强劲的发展动能。

守住稳健经营的基本盘

2025年,房地产行业继续维持着底部筑底的态势。国家统计局数据显示,全年新建商品房销售面积约8.81亿㎡,同比减少8.7%,新建商品房销售额约8.4万亿元,同比下降12.6%。

传导到土地投资端口,大部分头部规模房企采取一致的策略:以产定投。

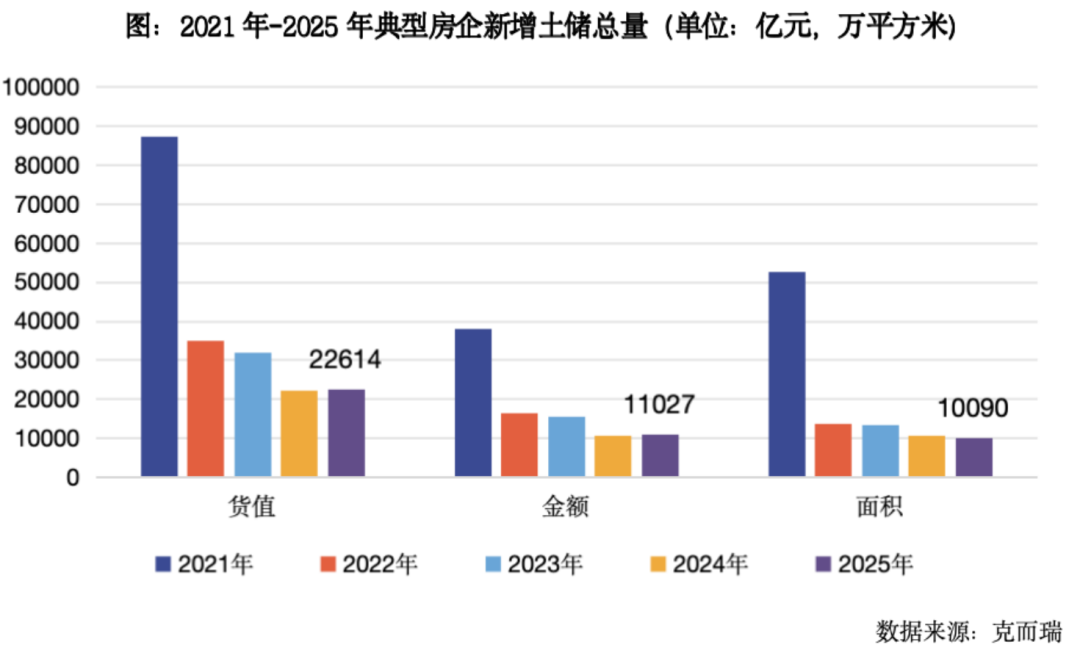

如此趋势下,土地交易市场走向了新的格局,各地推出核心地段的优质地块,房企土地投资聚焦于一、二线城市,使得企业拿地新增货值、拿地金额同比有所增长。

克而瑞统计数据显示,100家典型房企拿地新增货值约2.26万亿元、总价约1.1万亿元,同比增长分别为2%、3%。

抓住各地推出优质地块的窗口,2025年,绿城新增50个项目,预计新增货值约1355亿元,位居行业第四,其中,一二线城市新增货值占比达86%,长三角占比81%。

透过近几年绿城新增土储数据,可以发现一个很明显的特征:保持积极投资策略,且聚焦于安全区域。

绿城中国副总裁、首席运营官李骏在业绩会上分析道,行业整体进入去库存时代,“稳市场”政策持续发力,供求关系将进一步平衡。2026年下半年核心城市销售有望止跌回稳,预计全年新建商品房成交面积和金额降幅可能进一步收窄。年初新开工还有一定降幅,减量的同时也在实现供给结构的优化。

包括越秀、华润、中海、金茂等头部房企高管也在2025年业绩会上,都表达同一观点:未来两年是筑底修复的关键期,高质量的投资会逐渐释放。

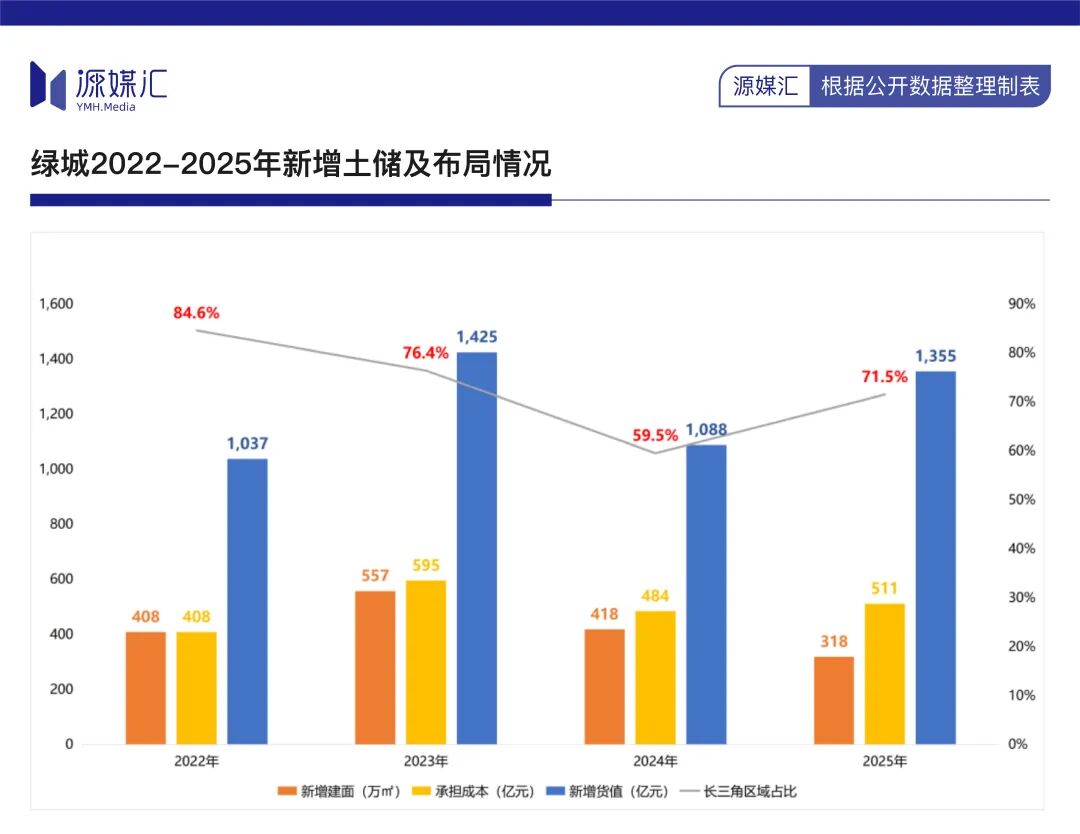

绿城的精准投资在新增土储结构中体现得尤为明显。2022年至2025年,绿城拿地承担成本区间值为408亿至595亿元,新增货值均超过了千亿元。其中,杭州、宁波、上海、合肥等长三角城市占比区间值为59.5%至84.6%。

这些都是绿城深耕的核心城市,精准布局创造的是结构性机会。上述同期,绿城新增货值实现当年转化销售分别为501亿元、549亿元、325亿元、453亿元,占到自投项目销售额比例区间值为18.9%至29.5%。

在这种前置研判、精准投资、快速转化的开发能力支撑下,2025年,绿城年内首开54个项目,平均首开去化率为69%,包括杭州悦海棠、西安绿汀芳菲等4个项目已清盘,同时,25个首开项目实现溢价,整体溢价达27.8 亿元。

同时,绿城代建业务连续十年位居行业第一,2025年新拓代建面积3535万㎡,经营性现金流创收同比增长42.3%。

正是这种战略驱动下的精准布局与高效运营,让绿城在行业激流中守住了稳健经营的基本盘,并具备了穿越周期的底气和韧性。

站稳行业转折点

当前,绿城正通过“去库存 优新增”的组合策略,持续提升土储整体质量。

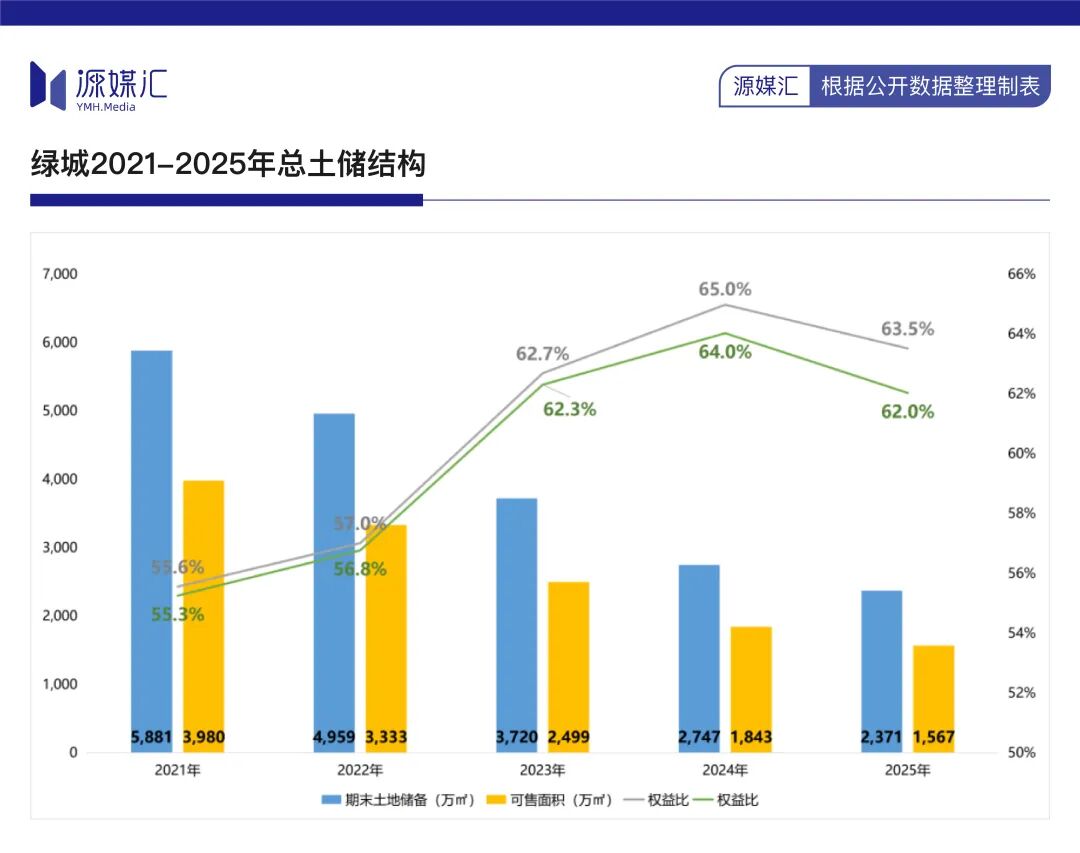

2025年末,绿城土储总建面约2371万㎡,权益比为63.5%,相较2021年,总建面减少59.7%,权益比提升近8个百分点。同时,可售面积为1567万㎡,权益比为62%,较2022年分别减少60.63%,提升6.个百分点。

我们都知道,以往土储是盈利、信用根基,但现在更多的是亏损、安全隐忧。而整体土储规模越往下沉降,特别是对长库存项目的“终结”,将会给公司创造更具韧性的安全空间。

绿城恐怖之处在于,同时做到了量足、质优。

这正是战略驱动下精准投资的结果。特别是过去两年,绿城总土储一、二线城市比例维持在70%-80%,长三角城市占比却逐步提升到60%、64%。。

高能级城市,意味着投资、回款双重确定性,过去5年,绿城回款率均超过100%。这种确定性有另一个核心来源:绿城持续进化的产品力和运营力。

2021年集团层面设立研发设计中心、形成36项前置创新成果;2022年全面落地“以客户为中心的产品主义”;2023年打通产研客体系,构建“月华系”“海棠系”等8条产品系。

这两年,绿城还在进化,2024年绿城成为行业首家发布“好房子”标准的企业,推出“心林物语”“立体景观”等核心景观IP,整体新项目应用率92.7%;2025年原有四大核心技术体系(优围、适恒、智慧、产业内装)整合升级并聚焦应用十大技术系统,新拓项目整体应用率91%。

同时,绿城有着领先于行业的整体开发效率,2025年,整体项目从拿地到实景示范区开放平均5.4个月,到首开平均6.1个月,至交付平均26.2个月。其中,大连、广州等项目实现新突破,从拿地至首开平均4.5个月、4.6个月,苏州项目从拿地至交付平均24.5个月。

2025年,绿城实现210个自投及代建项目交付,交付面积为2269万㎡,过往三年合计交付面积超过7000万㎡。这使得绿城存货、合同负债创近五年新低,2025年发展中物业、可供出售之物业、存货合计金额为2077亿元,合同负债为1090亿元。

不过,绿城积极主动推进长库存项目的去化,也带来了短期的阵痛,2025年净利润有所下滑。公司管理层坦言,2025年交付结转项目贡献的利润,主要是绿城股权比例没那么高的合作项目,包括上海外滩兰庭、义乌凤起潮鸣、杭州桂月云翠等。

“为了长远发展,我们主动积极推进长库存项目的去化,把2021年及以前的项目的减值带来的利润下降。整体趋势上看,绿城这几年新做项目的兑现非常好,权益比例在逐步提升,相信随着这些老库存的逐步去化、减少,未来规模净利润会有所改善”,耿忠强补充道。

高确定性的投资创造了持续稳定现金流,也使绿城保持了境内外融资渠道的畅通,实现融资成本持续压降。2025年,绿城有息负债减少2.8%至1334亿元,其中一年内到期金额占比为18.6%,为历史新低,平均融资成本也维持历史新低的3.3%。

透过2025年财报可以看到,绿城已站稳在这行业关键的转折点上。于过去,通过主动去化长库存与精准新增土储的双线推进,公司逐步终结了“资源依赖型”的发展逻辑;于未来,持续进化的产品力、运营力和融资力构建的核心竞争力,将为绿城战略2030规划——成为“TOP10 中的全品质标杆”提供坚实支撑。

这是一家战略驱动型公司的价值回归。时间会慢慢给出答案。

VIP复盘网

VIP复盘网