核心观点

事件:2025年4月10日公司公布2024年年报,2024年公司实现收入19.60亿元,同比 49.53%;归母净利润-4.03亿元,扣非归母净利润-4.57亿元,同比亏损扩大。

营收逐季增长,持续高研发投入。2024年公司营收逐季递增,但受市场竞争加剧、产品售价承压影响,毛利率同比有所下降。同时,公司在研发、市场开拓、供应链建设及人才引进等方面持续投入导致期间费用增加,叠加资产减值损失计提增加,使得归母净利润同比亏损扩大。公司持续加大研发投入,全年研发费用5.40亿元,剔除股份支付费用影响后,研发费用同比增长44.57%。

汽车电子业务驱动增长,多品类产品放量。2024年公司汽车电子领域表现亮眼,收入占比提升至36.88%,同比 5.93pcts,全年出货量达3.63亿颗。公司在新能源汽车三电系统核心领域市场份额进一步突破。多通道尾灯驱动芯片、磁电流传感器芯片及部分接口芯片已进入稳定量产阶段并大规模出货。同时,马达驱动类芯片、集成式电机驱动SoC芯片、功率路径保护、高/低边开关、各类传感器等新产品在重点客户取得多个项目定点,部分已量产或预计2025年进入规模量产阶段。

泛能源与消费电子稳步发展。2024年公司泛能源领域收入占比为49.49%,在经历行业去库存后,随景气度逐步回升,出货量实现持续增长。消费电子领域收入占比为13.63%,同比 4.12pcts,受益于市场需求复苏及公司推出的压力、温湿度传感器等新品,营收占比有所提升。

麦歌恩收购完成,强化磁传感器布局。2024年,公司完成对麦歌恩100%股权的现金收购,并于2024年11月起纳入合并报表范围。此次收购显著增强了公司在磁传感器领域的产品组合和技术实力。麦歌恩在并表的两个月内(11-12月)贡献营收0.73亿元,整合效应初步显现,未来协同发展可期。

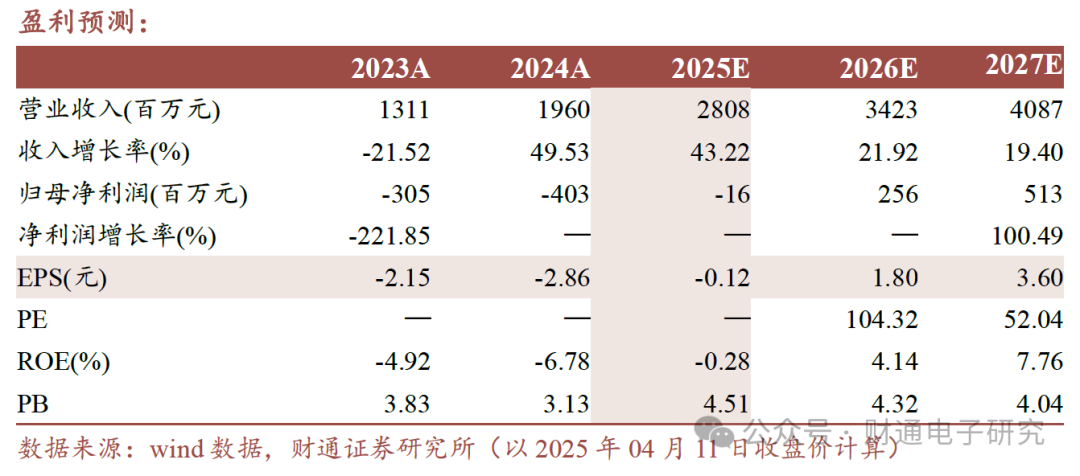

投资建议:我们预计公司2025/2026/2027年收入为28.08/34.23/40.87亿元,归母净利润为-0.16/2.57/5.16亿元,对应2026/2027年PE分别为103.84/51.81倍。维持“增持”评级。

风险提示:新产品进度不及预期、行业竞争加剧、宏观需求不及预期、商誉减值风险。

盈利预测

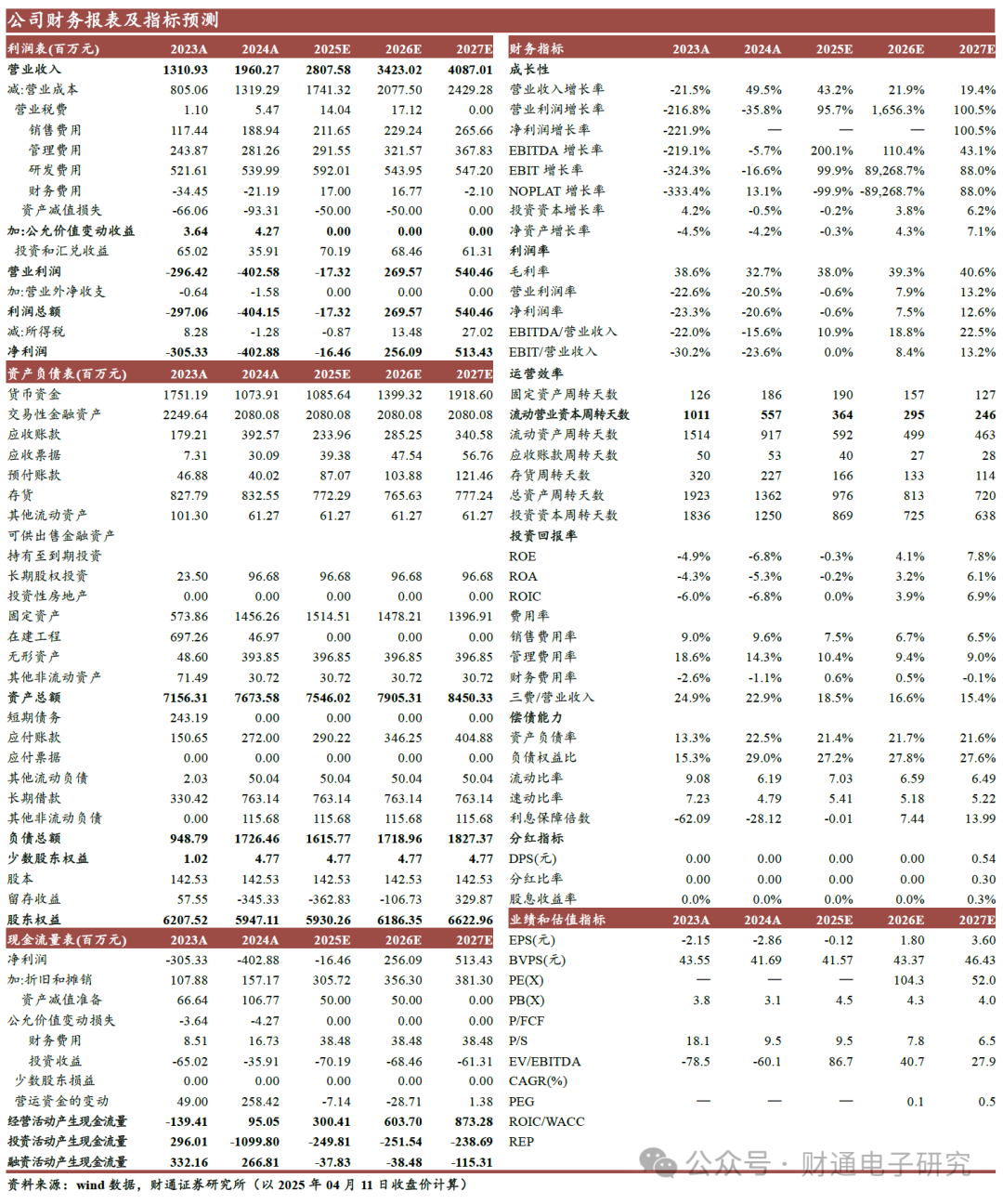

公司财务报表指标预测

VIP复盘网

VIP复盘网