报告摘要

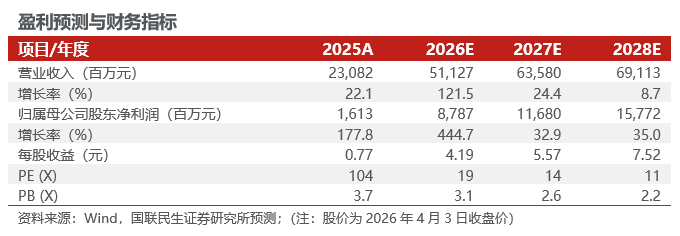

◾ 事件:公司发布2025年年报。1)业绩:2025年公司实现营收230.8亿元,同比 22.1%,归母净利16.1亿元,同比扭亏为盈,扣非归母净利-3.9亿元,同比减亏5.0亿元,归母净利接近前期业绩预告上限,非经常损益主要为转让深圳易储部分股权产生的投资收益和参股公司PLS股价上涨产生的公允价值变动收益。单季度看,25Q4营收84.6亿元,同比 69.8%,环比 35.3%,归母净利15.9亿元,同比扭亏为盈,环比 185.1%,扣非归母净利5.6亿元,同比环比均扭亏为盈。2)分红:2025年拟每10股派发现金红利1.5元(含税),合计现金分红3.1亿元,分红率19.5%。

◾ 锂盐:自有矿产能逐步释放,锂盐产销增幅明显。1)量:重点自有矿方面,2025年C-O盐湖碳酸锂产量3.4万吨,同比 0.9万吨,2026年产量指引3.5-4.0万吨;马里Goulamina项目逐步释放产能,2025年6月首批锂精矿发往国内,2025年锂精矿产量33.7万吨;蒙金项目2025年开始试生产并实现单月达产,规划2026年满产运行;塞拉利昂邦巴利项目规划200万吨采选产能,计划露天开采,项目基础建设进行中。锂盐方面,2025年公司锂盐产量18.2万吨,同比 40.1%,销量18.5万吨,同比 42.5%,主要由于四川赣锋5万吨新增产能释放;2)价:2025年碳酸锂均价7.5万元,同比-16.6%,25Q4碳酸锂均价8.9万元,环比 21.2%;3)利:25年锂盐业务毛利率15.5%,同比 5.1pct,尽管锂价下跌,但我们预计,随着自有矿产能释放,锂盐成本下降带动毛利率提升。

◾ 锂电池:产销大幅增加,盈利水平小幅改善。1)量:公司以“用户侧分布式储能 电网侧集中式储能”双轮驱动,2025年电池出货大幅增加,动力储能电池产量27.0gwh,同比 136.0%,销量17.8gwh,同比 117.4%,消费电子电池产量4.5亿只,同比 33.9%,销量4.3亿只,同比 27.3%;2)利:2025年电池业务毛利率14.6%,同比 2.9pct,盈利能力有所改善。

◾ 核心看点:自有矿陆续投产,冶炼龙头向一体化龙头迈进。1)自有低成本资源产能逐步释放。阿根廷C-O盐湖、Mariana盐湖已投产,马里项目24年底已投产,邦巴利项目建设中,PPG项目规划中,自有矿产能弹性大,公司正从锂盐冶炼厂转变为一体化布局龙头;2)新投产项目中低成本阿根廷盐湖项目陆续投产,非洲马里项目资源禀赋好,随着低成本产能释放,提锂成本优势凸显,锂价供需格局逆转,价格中枢上移,公司锂矿业务业绩弹性可期。

◾投资建议:锂行业供需格局逆转,价格步入上行通道,公司自有资源进锂价超预期下跌,扩产项目进度不及预期入集中放量期,产能增量大,同时具备成本优势,锂盐业务盈利能力逐步改善,我们预计公司2026-2028年归母净利为87.9、116.8和157.7亿元,对应4月3日收盘价的PE为19、14和11倍,维持“推荐”评级。

◾ 风险提示:锂价超预期下跌,扩产项目进度不及预期。

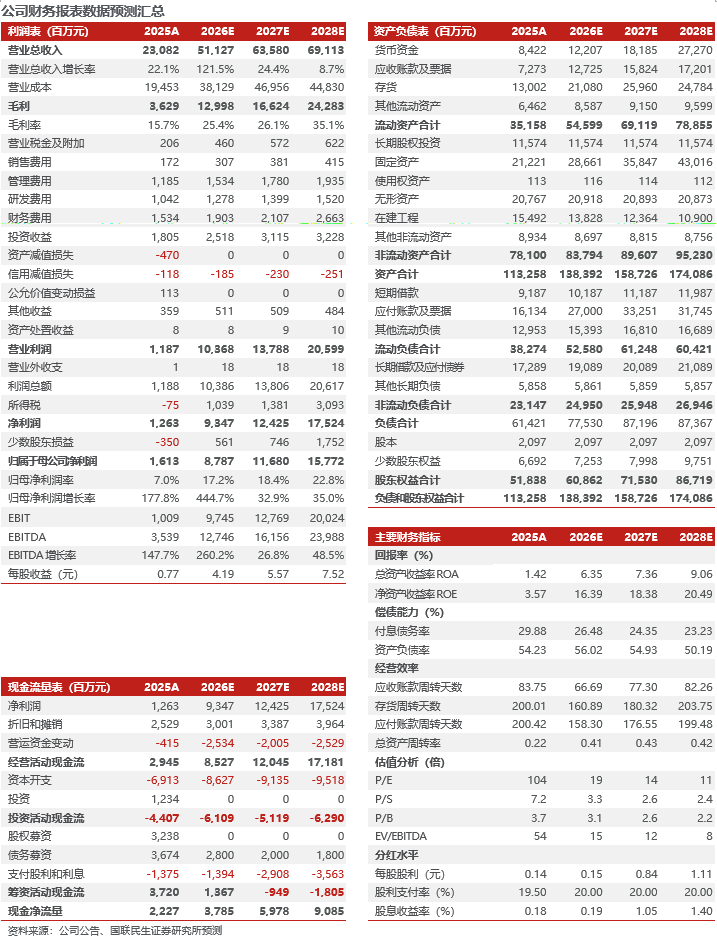

财务报表

VIP复盘网

VIP复盘网