能否重回1700亿高峰?

“钴爷”华友钴业最近杀“疯”了。

今年初,华友钴业股价只有29元/股。到国庆节前的9月26日,华友钴业以57.13元/股收盘,总市值达到1054亿元。这也是自2023年10月公司市值跌破千亿之后,首次回归千亿市值“俱乐部”。

此后,华友钴业股价继续上攻。10月9日,“双节”后开盘首日,华友钴业股价再创新高,收盘67.03元/股涨6.66%,总市值1335亿元。10月14日,华友钴业股价又在日内冲到73元/股的3年最高点。

上市10年间,华友钴业市值高点时曾达到1700亿元,也曾跌至不足400亿元。如今重回升势后,华友钴业股价强劲反弹能持续多久?又是否能再回1700亿元的巅峰?

巅峰跌落,市值3年缩水8成

华友钴业成立于2002年,总部位于浙江桐乡,主要从事新能源锂电材料和钴新材料研发、制造,2015年在上交所上市。

经过二十多年的发展,公司构建了海外资源、国际制造、 全球市场的经营格局;打造了新能源产业、新材料产业、印尼镍产业、非洲资源产业以及循环产业五大事业板块;业务涵盖镍钴锂资源开发、有色金属绿色精炼、锂电材料研发制造、资源回收利用的新能源锂电材料全产业链。

业绩方面,2021年-2024年,华友钴业营收稳步增长,分别为353.1亿元、435.6亿元、452.8亿元、468.3亿元。不过,受钴价下跌影响,公司盈利能力逐年下降,净利润分别为38.9亿元、30.1亿元、6.8亿元、4.2亿元。

与公司盈利下降同时,华友钴业的股价经历了暴跌。

2021年7月,华友钴业创下114.72元/股的历史最高价,总市值一度近1700亿元,成为锂电材料板块的“明星股”。然而,华友钴业的高光时刻并没有得以延续,盛极而衰的转折迅速到来。

2021年四季度起,华友钴业股价震荡下行。2022年末收于68.5元/股,较2021年的峰值跌超40%。2023年跌势加剧,年末收盘价跌至38.2元/股。进入2024年,股价颓势未改。2024年7月初,华友钴业发布半年报后,市值跌至364亿元,较最高时缩水近8成。

华友钴业股价走势图

在经历2021-2024年的持续调整后,华友钴业股价于2025年迎来强劲反弹。今年一季度,公司股价从年初的29元/股左右攀升至40元/股区间;二季度公司股价震荡上行至50元/股附近;进入三季度,股价于9月26日突破57元/股,正式重返千亿市值梯队。

10月14日,公司股价以73元/股创下年内新高,较年初涨了152%,是妥妥的翻倍牛股。

“黑天鹅”事件助推,市值重回千亿

零碳资本论分析认为,华友钴业股价的强劲反弹,主要受如下因素影响:

首先,得益于锂电板块的整体走强形成的“β行情”。

2025年以来,全球新能源汽车市场复苏超预期。上半年,新能源汽车全球销量同比增长35%,国内锂电池装机量突破300GWh,同比增幅达42%。需求端的强劲复苏,带动全板块估值修复。从细分领域看,正极材料、电解液等上游环节涨幅尤为显著。截至9月末,锂电材料指数年内累计上涨68%,远超大盘表现。

政策端的持续发力更强化了行业景气预期。国内新能源汽车购置补贴延续、欧洲碳关税政策落地推动高端电池需求增长,叠加储能电池市场的爆发式增长,共同为锂电板块上涨注入动能。华友钴业作为三元正极材料龙头企业,自然受益于板块估值抬升的红利。

其次,公司业绩增长对股价与市值的回升提供了强力支撑。2025年上半年,华友钴业实现净利润27.11亿元,同比大幅增长60%以上,扭转了2023年、2024年连续两年的盈利下滑态势。

华友钴业业绩改善主要是因为公司优化了产品结构,并加强成本控制。今年以来,华友钴业印尼镍钴一体化项目产能持续释放,三元前驱体产量同比增长45%,高镍产品占比提升至60%,产品溢价能力显著增强。同时,通过产业链垂直整合,公司钴原料自给率提升至35%,有效对冲了原料价格波动风险。

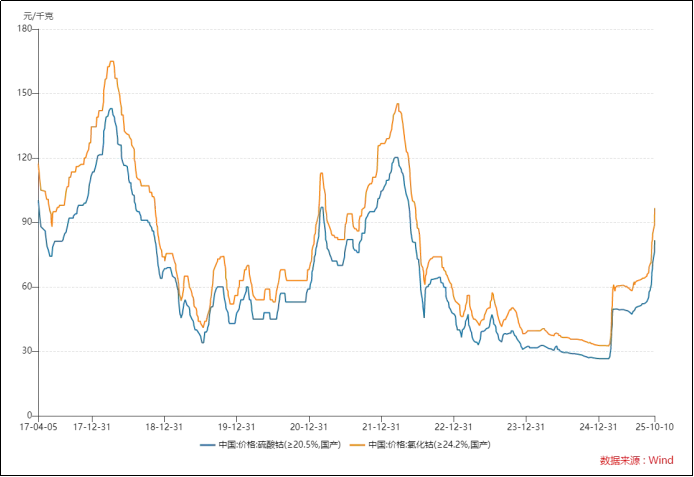

钴盐价格走势图

此外,今年上半年发生的一场“黑天鹅”事件使钴价反弹,进而助推了华友钴业股价的上涨。

今年年初,受全球新能源汽车增速放缓影响,钴需求短期承压。今年2月,国内钴价跌到16.6万元/吨。然而,到了2月24日,刚果(金)突然宣布,为了应对国际市场供应过剩和由此导致的钴价持续低迷,暂停钴出口四个月,减少全球的钴供应。

据USGS(美国地质勘探局)数据,2023年全球钴矿产量23万吨,其中刚果(金)产量17万吨,全球占比73.9%。在钴供应方面,刚果(金)的地位举足轻重,话语权巨大。

此后,钴价逐步回升至28万元/吨。9月20日,刚果(金)进一步将出口禁令延期,并称2026—2027年出口配额仅为年产量的44%。有证券机构据此预计,2025年全球钴供应将短缺,缺口高达12.2万吨。

该事件使钴价继续回升,在9月当月就攀升至27万元/吨。据华泰证券发布的研报,钴价在2025年至2027年有望迎来上行周期,2026至2027年钴价中枢有望达到35万元/吨以上。

能否重回1700亿高峰?

虽然华友钴业市值重返千亿元,但距离巅峰时期的1700亿元还有很大的差距。未来,华友钴业市值能否再达新高峰?公司还有哪些增长点值得期待?

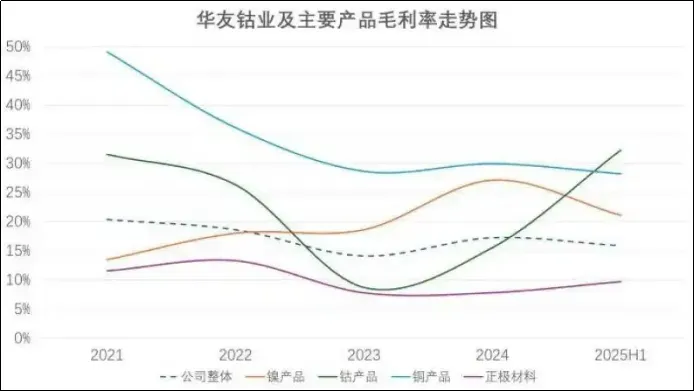

华友钴业主要产品毛利率走势图

其一,华友钴业的锂电材料业绩或将继续高速增长。

数据显示,2020年,华友钴业锂电材料营收合计为25.32亿元,占总营收的12%。而到了今年上半年,公司三元前驱体及正极材料业务合计收入87.97亿元,占总营收的29.28%。其中,三元正极材料出货量3.96万吨,同比增长17.68%,出口量占中国三元正极材料总出口量的57%。

值得一提的是,今年9月,华友钴业子公司与LGES签订协议,约定2026—2030年供应三元前驱体约7.6万吨;同时与LGES波兰工厂签订合同,计划同期供应三元正极材料约8.8万吨,五年合计供货量达16.4万吨。

其二,海外市场想象空间广阔。

零碳资本论注意到,9月8日,华友钴业发布公告称,以1.21亿美元向日本丰田通商出售其所持有的电池材料公司BCM的25%股权。资料显示,BCM公司主要从事新能源电池关键材料的研发与生产,其核心资产为位于印尼的镍钴资源项目。

对于这一举动,行业认为,华友钴业通过股权调整,既保留了与LG化学的合作基础,又可以借助丰田通商的全球网络增强BCM的国际竞争力。尤其在欧美锂电材料进口政策日益收紧的背景下,公司可快速切入日本、美国等高端市场,进一步拓展海外市场。三元材料业务将进入高速增长期,为未来的市值提供强劲支撑。

不过,需要注意的是,华友钴业近年来营收体量不断扩张,但“增收不增利”的问题依旧高悬在公司头上。华友钴业盈利能力的波动性,一定程度上揭示出其对上游资源价格的高度依赖,这对其未来发展将是一大考验。

VIP复盘网

VIP复盘网