看好供需拐点已现的产业链环节中具备成本/技术优势的企业

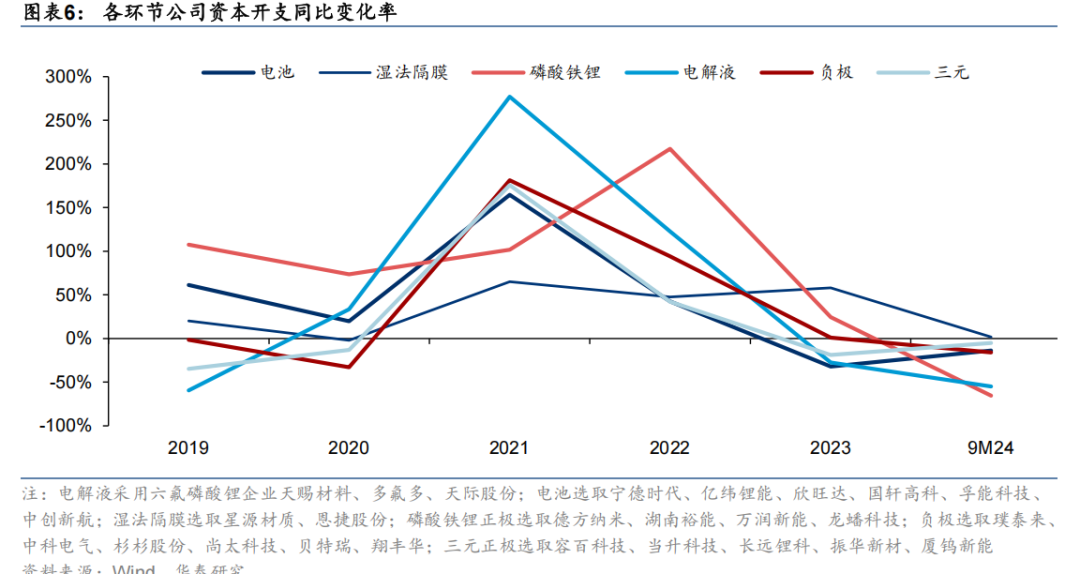

24年多数锂电材料环节企业资本开支已同比下滑,行业层面的供需、盈利、格局也出现了较大变化,我们延续此前的系列报告对各个材料环节进行系统性梳理与展望。我们预计:1)铁锂正极、负极、六氟磷酸锂有望在25H2迎来供需偏紧价格提涨;2)干法隔膜、铜箔环节供需偏松,但由于亏损严重25年初已出现涨价,我们认为未来进一步涨价空间有限;3)三元正极、湿法隔膜、铝箔环节25年供需仍偏宽松,产品仍有价格下行压力。我们看好供需拐点已现的产业链环节中具备成本或技术优势的企业实现份额与盈利的共振提升。

铁锂正极:高压实产品出现结构性紧缺,25H2或迎供需偏紧

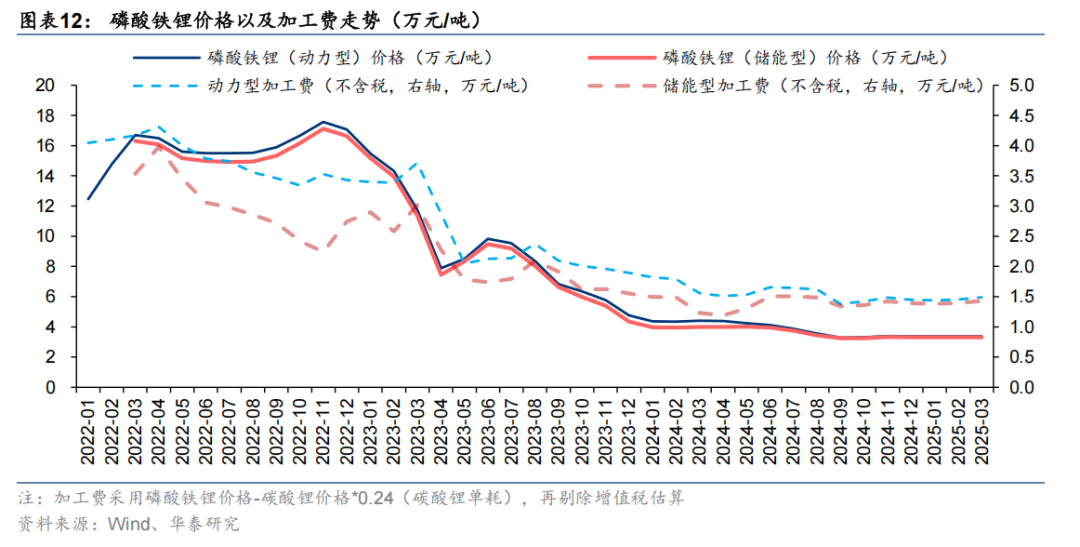

高压实产品为顺应动力/储能场景提升能量密度的升级方向,目前仅有湖南裕能、富临精工等少数企业具备高压实产品的量产能力,结构性紧缺为铁锂厂带来较强的议价能力。目前富临精工掌握的草酸亚铁技术路线具备相对优势,能实现量产2.6g/cm3的粉末压密的产品,且与宁德时代签署长协合作紧密,我们看好其市占率进一步提升。放眼铁锂行业,24年上半年铁锂企业除了龙头湖南裕能外其余厂商大多亏损,考虑到25年铁锂新增产能较少,我们预计铁锂将在25H2将迎来产能偏紧局面,加工费有望企稳回升,磷酸铁锂企业盈利整体改善可期。

负极:石油焦涨价短期影响盈利,成本较低的二线厂商有望继续赶超

针状焦/石油焦与石墨化为人造石墨的主要成本,24年12月以来受供给端紧缺影响,石油焦价格快速上行,我们认为短期负极企业毛利率或受到一定影响。由于产品层次差异化较大,负极企业的格局相对分散且变化较慢。24年以来二线负极企业中,尚太科技与中科电气,凭借较低的石墨化成本,绑定下游大客户,份额稳步提升。我们认为快充技术迭代有望加速小厂出清,行业25年新增产能释放较少,25H2有望迎来涨价,行业整体盈利改善,成本领先的二线厂商有望继续凭借成本与渠道优势扩大市占率。

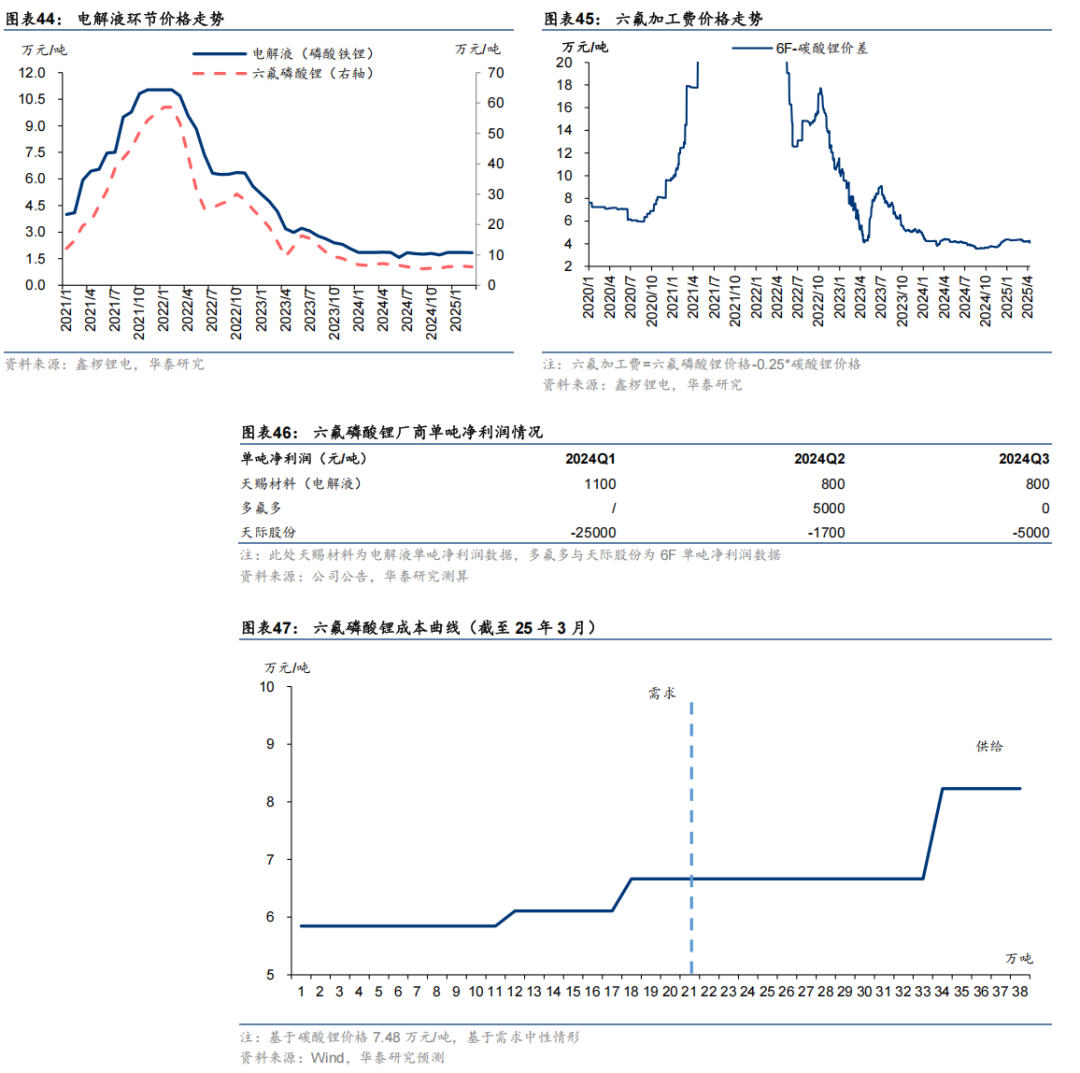

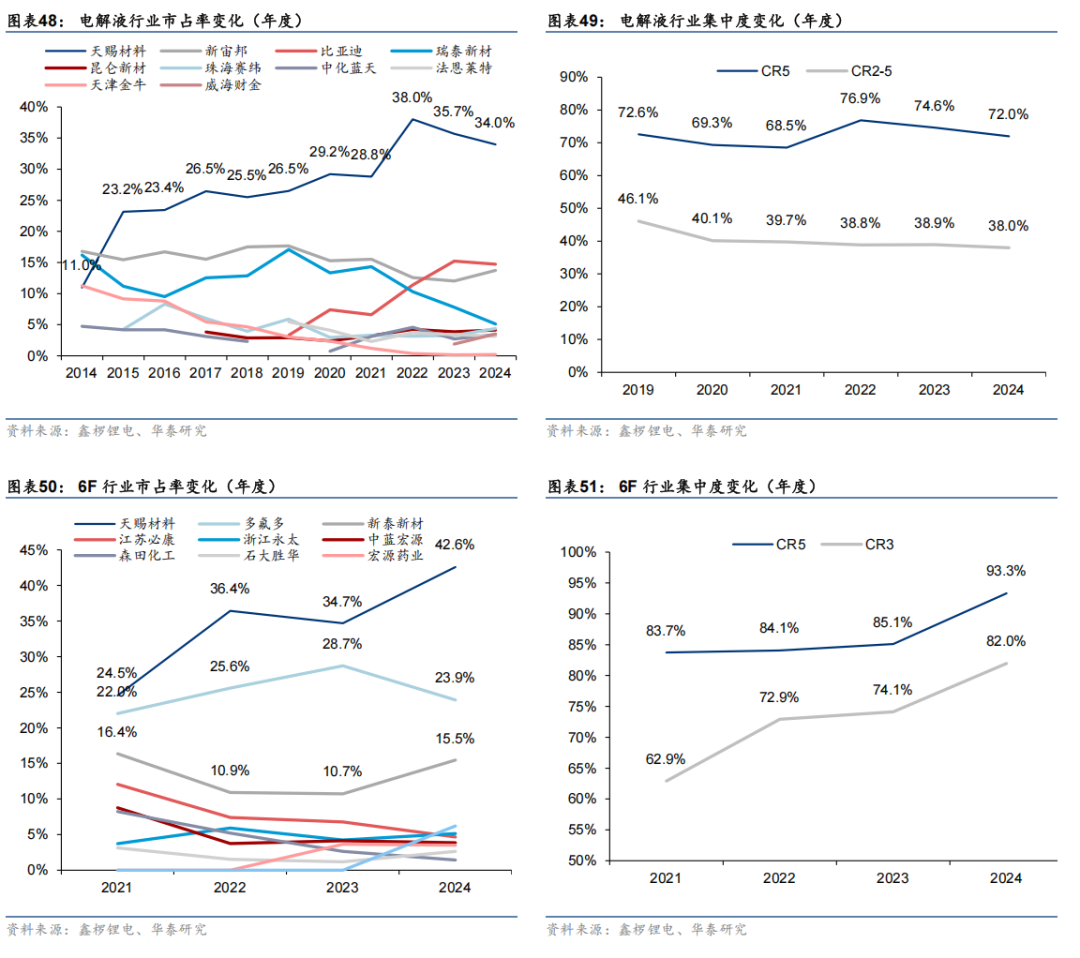

六氟磷酸锂21年底以来价格快速下行,24Q3出现龙头天赐材料盈利,龙二多氟多盈亏平衡,其他大多数企业均亏损的局面,许多小厂商因亏损而关停,天赐材料市占率持续提升。受下游需求推动,24Q4六氟价格与产能利用率双双企稳回升,综合考虑25年行业供需,我们认为六氟行业有望在25Q4迎来产能偏紧,行业盈利进一步改善。受到五氯化磷价格下降影响,固态法的六氟制备成本有所降低,天赐材料液态法的成本优势有所收窄但仍显著。24年6月,天赐材料与宁德签订电解液长协,市占率有望重新回升。我们看好电解液行业整体盈利改善,天赐材料实现量价齐升。

重视技术迭代重要性,看好供需收紧驱动的环节涨价

24年行业主旋律为降本,市场由于思维惯性倾向于沿用成本比拼的分析框架,而我们认为25年行业主旋律开始向技术迭代倾斜,终端对于续航、快充、安全性等痛点需求仍未完全解决,新技术的需求刚性较为强劲,我们认为具备技术优势的企业有望抢占份额并获得技术溢价。此外,供需收紧并非材料涨价的必要条件,干法隔膜、铜箔等环节由于亏损严重也出现联合挺价现象,我们认为其涨价不具备持续性,而供需收紧驱动的涨价持续性较强。

风险提示:新能源车销量不及预期;新技术导致格局变化;行业竞争加剧;本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理和分析推理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

24年锂电材料进入成本比拼阶段,印证我们此前判断。此前我们在市场率先系统性梳理锂电材料情况并作出价格展望。后视镜角度看,24年材料环节供需整体偏宽松,材料价格处于下行通道,基本印证了我们此前报告《锂电材料复盘与2024展望》(发布于20231229)中的判断。但也有部分材料价格走势与我们预期存在偏差:1)24Q4以来下游需求景气度高,铁锂正极、负极、六氟磷酸锂已出现部分提价;2)随着厂商积极布局新产能,负极材料石墨化的成本差距有所收敛,且25年初以来低硫石油焦供需阶段性收紧,负极价格仍有传导成本上涨的动力。

供需关系 成本/技术差异仍为核心变量。24年供需反转后,锂电材料定价回归边际成本定价,企业盈利能力更多取决于其与边际有效产能之间的成本差距,成本差异变量的重要性逐步提升。而随着部分环节供需拐点出现,供需关系的演化趋势的重要性开始回升,我们认为关注供需关系 成本/技术差距的双维度有助理解不同环节竞争格局与盈利能力演化趋势,对于铁锂正极、负极、六氟磷酸锂等供需拐点已现的产业链环节而言,供需关系的重要性更为突出,而对于其他环节而言,成本/技术差异仍为最重要的观测变量。

看好供需拐点已现的产业链环节中具备成本/技术优势的企业。24年以来大多数锂电材料环节企业的资本开支已同比下滑,我们认为多数材料供需拐点已现,看好具备优势的厂商与行业周期实现共振。我们预计铁锂正极、负极、六氟磷酸锂有望在25H2迎来供需偏紧价格提涨,我们预计三元正极、隔膜、箔材环节25年供需仍偏宽松,产品仍有价格下行压力,供需拐点晚于铁锂正极等环节。我们看好供需拐点已现的产业链环节,看好对应环节具备成本或技术优势的企业实现份额与盈利的同时提升。

市场对于技术迭代的重要性认知不足。24年行业主旋律为降本,在进行材料环节厂商的横向比较时,市场倾向于使用此前成本比拼的分析框架。而我们认为25年行业主旋律开始向技术迭代倾斜,终端对于续航、快充、安全性等痛点需求仍未完全解决,电池产品亟待进行更新迭代,新技术的需求刚性较为强劲,我们认为具备技术优势的企业有望快速抢占市场份额并获得技术溢价。且从行业维度来看,技术迭代除了提升产品性能外,也有望拓展产品的应用场景,打开行业需求的天花板。

市场对于不同材料涨价背后的归因认知不足。市场普遍的分析框架为通过行业供需来判断是否到达涨价拐点,在分析时认为已出现涨价的环节供需也偏紧。而根据我们的梳理,我们认为供需收紧并非材料涨价的必要条件,行业亏损严重或竞争格局较好的环节也可出现阶段性涨价——以干法隔膜为例,其供需格局较为宽松,而由于24年行业已普遍亏损 竞争格局较好,厂商联合挺价意愿强烈,25年初干法隔膜已出现涨价。再如铜箔环节,虽其格局较为分散,但24年铜箔全行业亏损,部分企业出现亏现金流现象,因而在25年初也出现了联合涨价情况。往后展望,我们认为供需收紧驱动的涨价或具备较高的可持续性,而行业亏损驱动的联合涨价进一步提价的空间或有限。

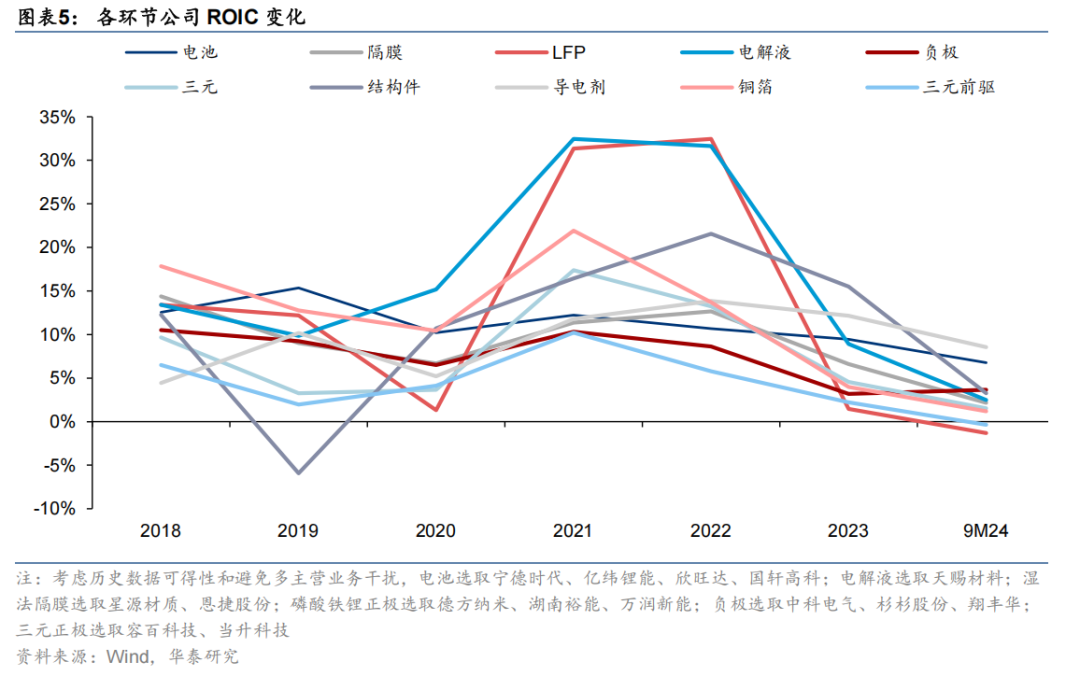

24年以来,大部分环节公司资本开支出现同比下滑。伴随产业链各环节价格下降,盈利能力普遍下滑。9M24的 ROIC普遍下降至近5年均值以下。相较于2023年,9M24磷酸铁锂、电解液、三元、隔膜、电池、负极厂商ROIC分别-2.8/-6.4/-3.0/-4.5/-2.7/ 0.5pct。2021-2022年锂电产业链各环节资本开支普遍提升,导致产能快速扩张,9M24除湿法隔膜环节以外的所有环节公司资本开支均已出现同比下滑,其中磷酸铁锂、电解液、负极、电池、三元、湿法隔膜资本开支同比-65/-55/-16/-14/-5/ 2%。

新增供给显著放缓,多环节盈利有望好转。根据我们的梳理,铁锂正极、六氟磷酸锂、负极等环节25年新增产能释放已显著放缓,行业供需重新收紧,25年初招标中已出现一定程度提价,随着下游新能源车及储能需求的增长,产品有望在25年下半年旺季时进一步涨价。对于湿法隔膜环节,由于25年行业仍有较多新增供给释放,我们认为隔膜价格仍有下行压力。对于箔材环节,此前产品差异化程度小导致竞争激烈,建议关注超薄箔材、高延伸高抗拉箔材等新产品迭代进展,新产品迭代或导致行业成本曲线陡峭化。

成本与技术为核心竞争力,具备优势的企业市占率有望提升。对于铁锂正极,随着高压实产品的进一步迭代,我们认为具备技术优势的企业市占率有望进一步扩大。对于三元正极,我们看好中镍高电压/高镍三元的渗透率持续提升,看好细分领域龙头企业市占率提升。对于隔膜,我们看好具备后发设备优势的二线企业,大幅宽高车速的新设备助理降本,市占率有望提升。对于负极,看好石墨化成本领先的市占率进一步提升。对于电解液,龙头优势仍显著。对于箔材,箔材的产品差异化程度较低,导致行业竞争激烈,行业集中度较低,我们认为短期内行业格局仍将较为分散,具备超薄箔材、高强度高抗拉等新技术优势的企业有望率先实现扭亏为盈。

我们看好铁锂正极、负极、电解液环节,相关企业有望实现量价齐升。企业优势方面,铁锂正极企业富临精工具备草酸亚铁技术优势,高压实密度产品领先竞对一代,负极企业尚太科技具备石墨化成本优势,受益于快充产品升级,电解液企业天赐材料具备液态法技术专利及一体化成本优势。材料价格方面,我们认为铁锂正极、负极、六氟磷酸锂的产能利用率均有望在25H2达到供需偏紧的阈值,企业有望实现涨价,我们测算若铁锂/负极/六氟涨价1000元/吨,将拉动富临精工/尚太科技/天赐材料25年归母净利润约19.3%/25.3%/5.0%。

磷酸铁锂:需求高增 产品迭代, 25年铁锂有望走出底部

25Q3或迎行业性偏紧

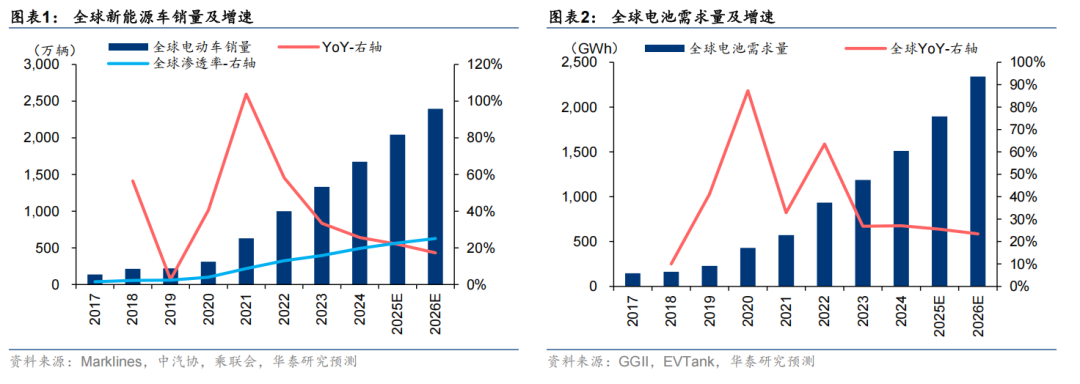

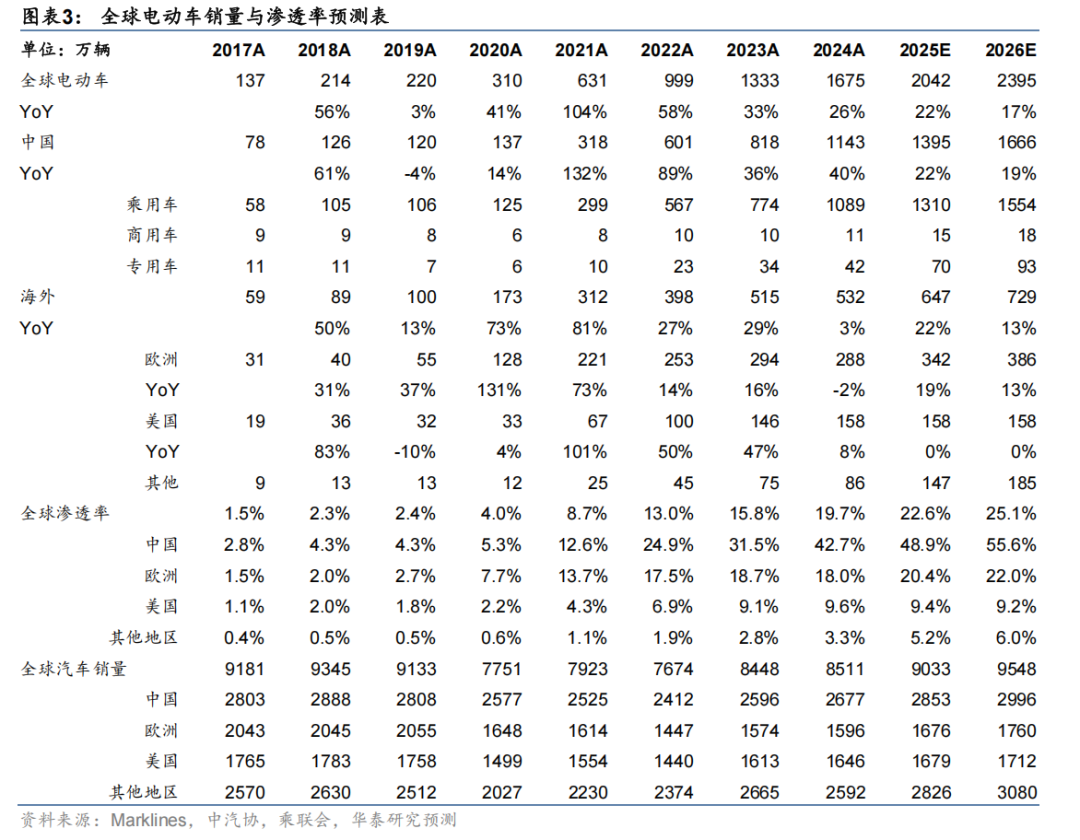

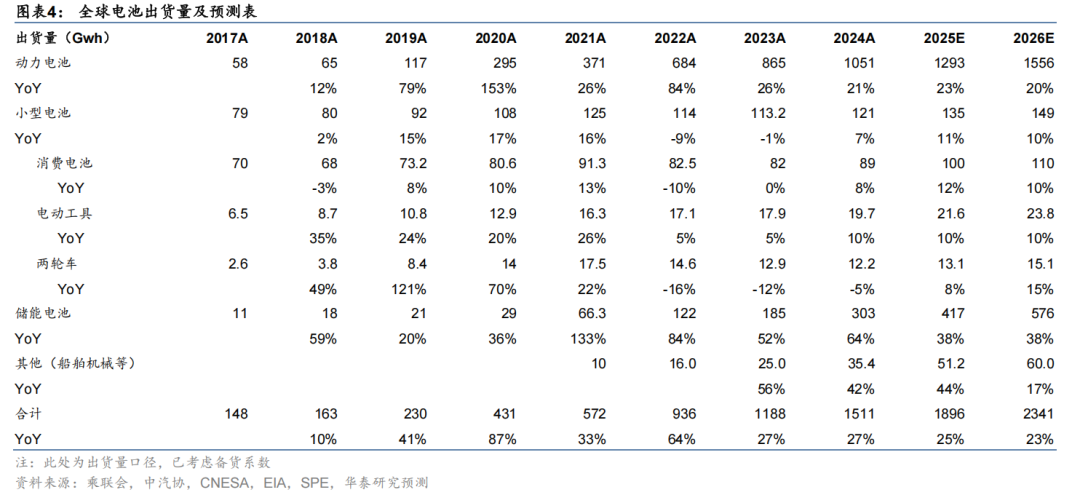

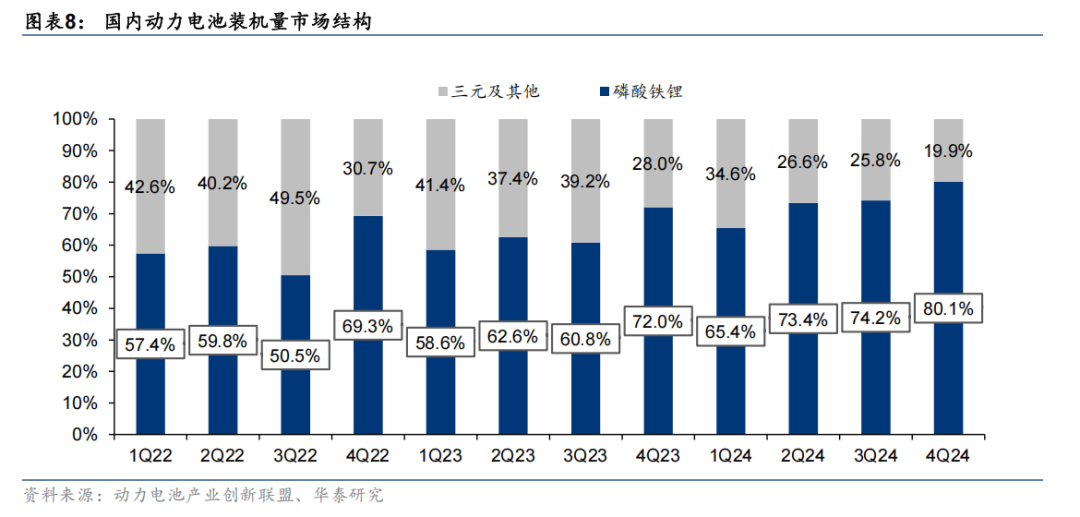

需求:预计25年出货量同比 43%,未来仍有相较于电池的超额增速。磷酸铁锂相较三元的性价比优势仍然突出,国内动力电池领域磷酸铁锂渗透率提升趋势明确,海外新车型也逐步导入磷酸铁锂,此外,高增长的储能领域绝大部分使用磷酸铁锂电池,因而预计磷酸铁锂材料出货量增速高于电池。根据高工产研,2024年国内磷酸铁锂出货量246万吨,同比 49%,而国内锂电池出货1175GWh,同比 33%。我们预计25年全球电池需求达1896GWh,同比 25%,全球磷酸铁锂材料需求352万吨,同比 43%。

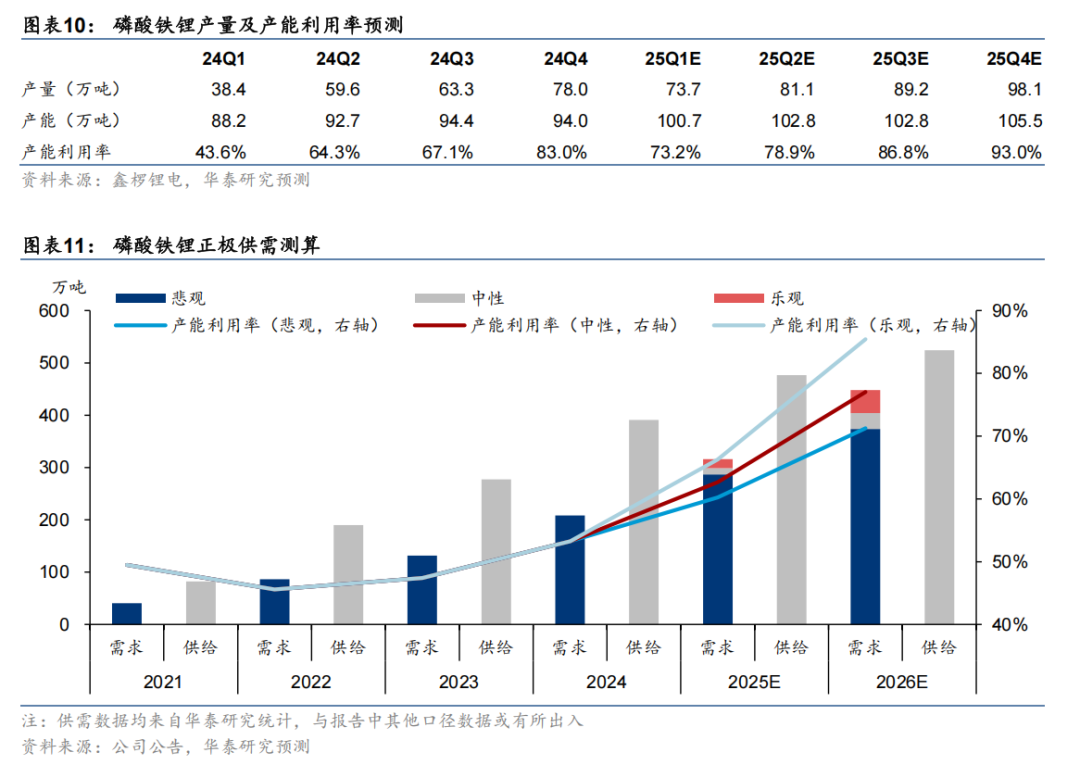

我们预计25Q3行业整体供需有望实现紧平衡。高压实产品的结构性紧张已经自24H2出现,其标志是宁德单独给富临精工的产品涨价以及提前打预付款让供应商新建产能。根据我们测算,24Q4起行业前三企业基本实现满产,我们预计随着需求逐季好转,TOP3企业的订单将部分外溢至相对靠后的企业,行业整体产能利用率环比逐季提升,25Q3行业整体产能利用率或将达到80%阈值,对应整体偏紧。

加工费提升或从高压实扩散到普通产品,25年盈利或将逐季改善

高压实产品更新迭代,富临精工或迎来份额提升

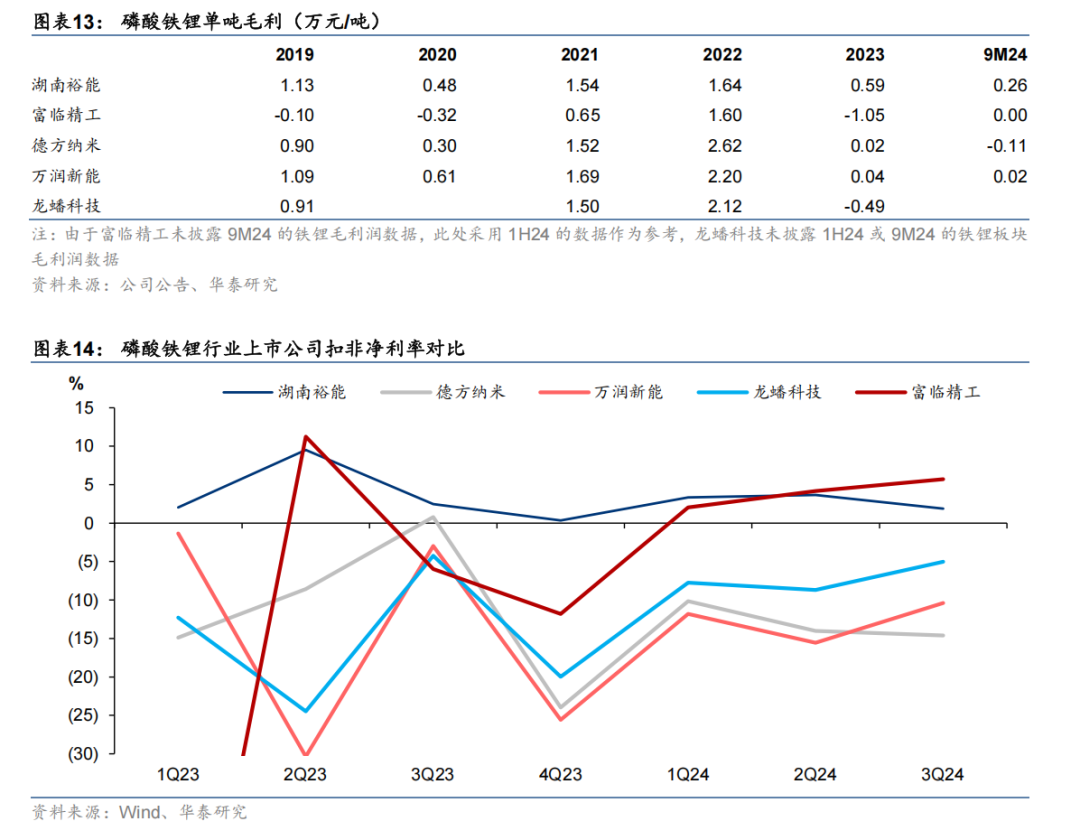

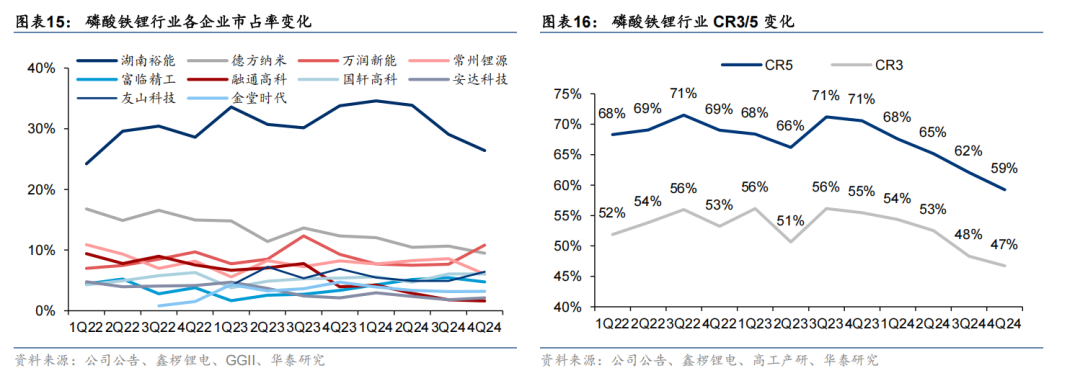

22Q1-24Q2龙头湖南裕能借成本优势扩大份额。22年以来磷酸铁锂的CR5在基本维持在60%-70%区间上下,龙二德方纳米由于22年囤积较多高价原材料导致计提大量减值,份额下滑拉低行业集中度,而22Q1-24Q2龙头湖南裕能对碳酸锂采购规模大,议价能力强,且库存管理策略优秀,在行业下行期维持盈利状态并扩大市场份额。

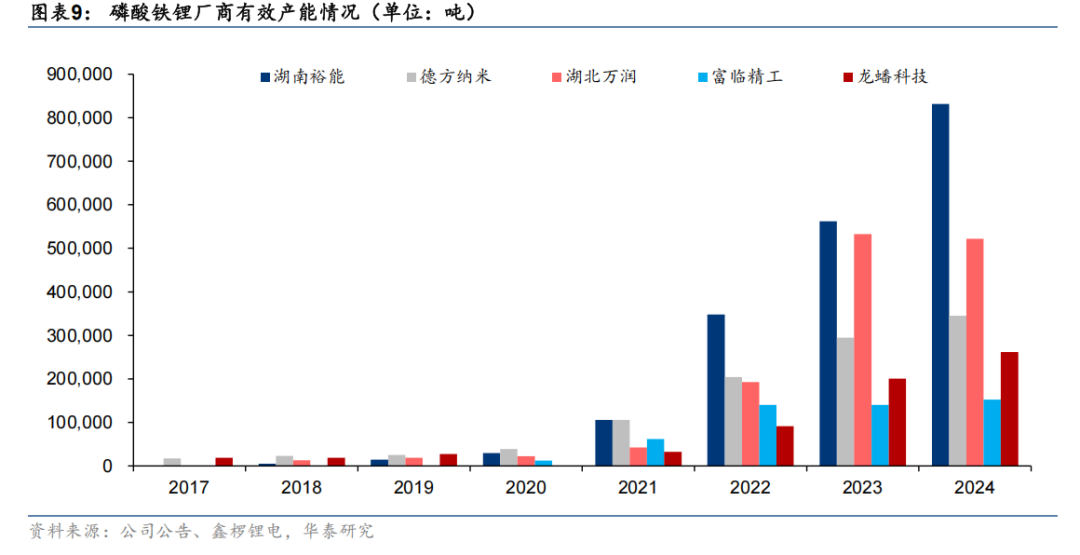

24Q3以来部分三元厂商转向铁锂,富临精工的草酸亚铁高压实路线后来居上,铁锂行业集中度有所下滑。24Q4磷酸铁锂的CR5已下滑至59.2%,我们认为主要原因有:1)磷酸铁锂渗透率持续提升,部分三元厂商如当升科技向铁锂路线切换,产能逐步实现量产出货;2)富临精工以草酸亚铁路线在高压实路线上表现优异,24年8月宁德时代给富临精工预付款扩建产能,富临精工绑定头部大客户快速扩产,市占率持续提升。从24Q4的产量排名上看,四季度万润新能凭借比亚迪的增量订单,首度反超德方纳米位居第二。常州锂源则由于除宁德外的订单略有下滑导致排名有所下滑。

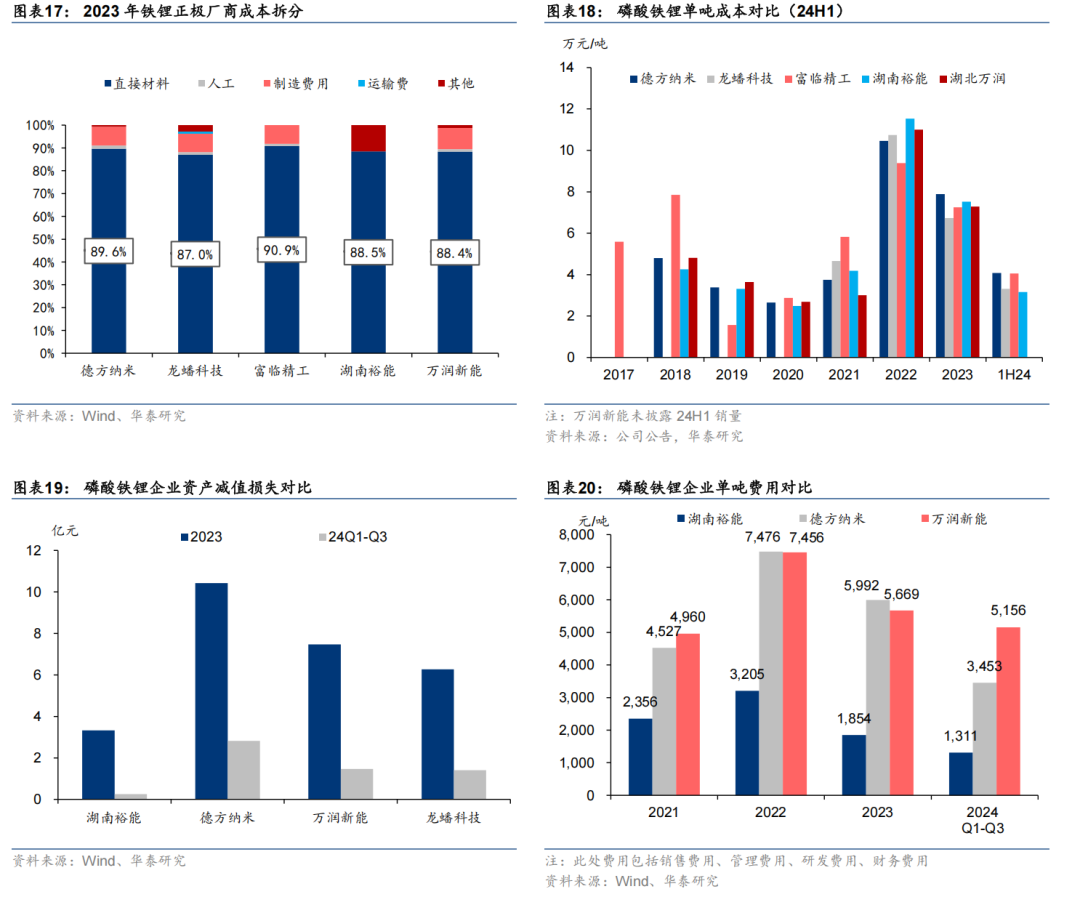

原材料成本占比近90%,差异点主要在于费用与减值管理。磷酸铁锂正极行业呈现出“来料加工”的特征,以2023年为例,其成本结构中正极原材料成本占比近90%,我们测算24H1行业龙头公司单吨成本均在3-4万吨上下,湖南裕能与龙蟠科技单吨成本分别达3.16/3.31万元/吨,略低于其他厂商。在减值与费用方面,龙头湖南裕能资产减值损失优于行业竞对。费用控制合理,研发追求实用性,规模效应明显,9M24单吨费用较竞对低2-4千元/吨。

富临精工凭借高压实产品的领先优势,绑定头部大客户,25年或将实现份额持续提升。公司是国内铁锂材料草酸亚铁技术路线的开创者,采用固相法 草酸亚铁制作,主要原材料为磷酸二氢锂和草酸亚铁,该技术路线独特的原料选择及工艺制程决定了产品优越的性能指标——高压实密度。公司目前高压实密度产品领先竞对一代,铁锂四代产品给宁德时代神行系列独供。公司24年底铁锂产能21.5万吨,并公告25Q2扩建8万吨,25H2扩建20万吨。大客户宁德一方面跟其签订25-27年三年长单,并给预付款支持扩产,另一方面,增资入股铁锂子公司,富临精工绑定大客户有望迎来份额提升。

三元正极:需求受制于渗透率下滑,看好中镍高电压及高镍迭代

25年需求恢复增长,但是整体供需偏过剩

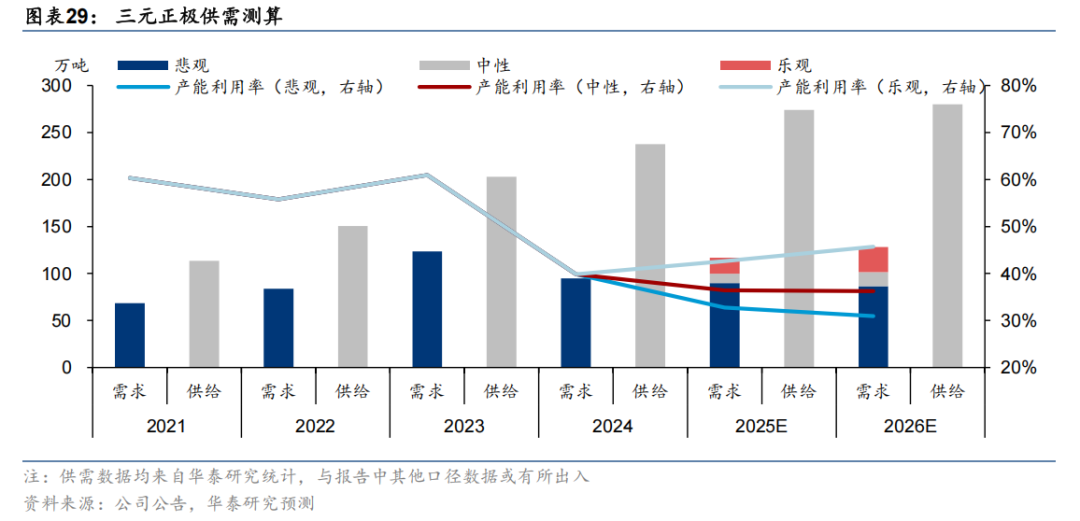

24年国内三元正极出货同比持平,我们预计25年同比 5%。动力市场三元渗透率逐年下降,导致三元材料需求增速弱于电池行业整体增速。根据GGII数据,24年三元正极出货量基本同比持平。考虑到欧洲及新兴市场新能源车销量有望同比增长,且以三元为主,国内三元渗透率稳中有降,我们预计25年三元正极需求或将实现同比 5%。

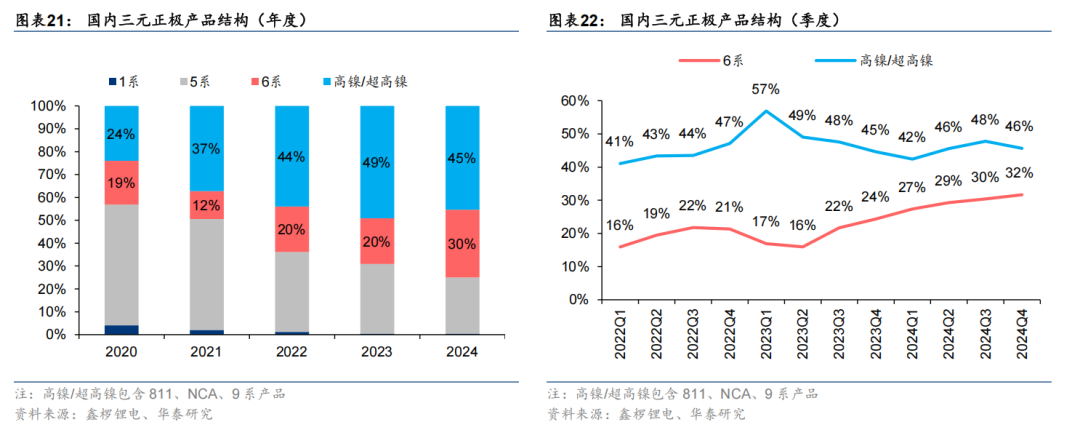

三元正极体系内高镍渗透率有所下滑,中镍高电压渗透率快速提升。虽然能量密度提升是趋势,但是高镍的安全性问题以及相较中镍的成本更高,导致高镍在三元的占比自23的49%下滑至24年的45%。而6系中镍高电压产品占比自23年的20%提升至24Q4的30%。我们预计普通中镍份额将进一步被挤压,而中镍高电压或将延续渗透率提升趋势。

产能利用率持续下行,价格盈利或将继续承压

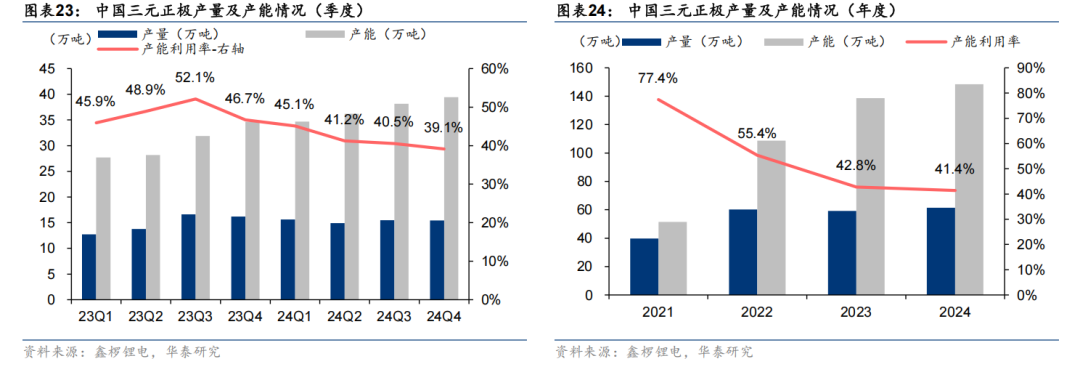

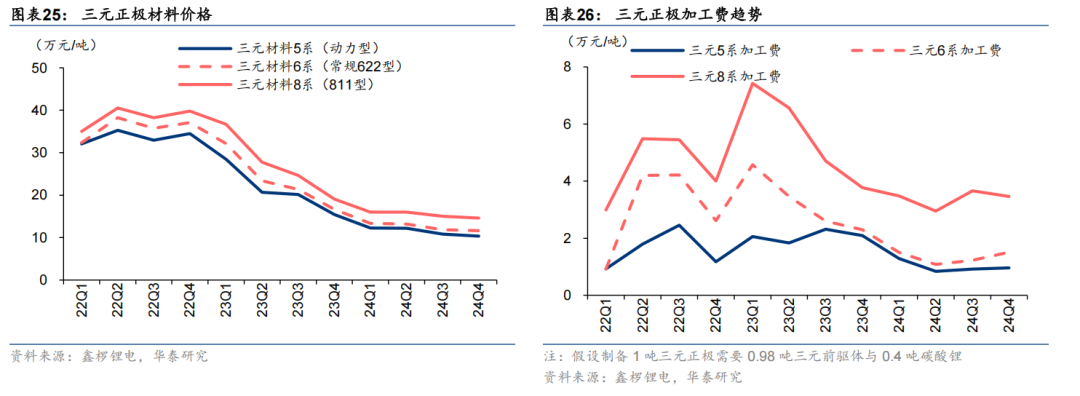

三元正极产能利用率下行,价格与加工费同步走低。23年以来三元材料需求增长已大幅放缓,而仍有此前规划的产能逐步投产释放,导致行业产能利用率持续下行。根据鑫椤锂电,24Q4三元材料产能利用率已下行至39.1%。从价格端看,24Q4三元正极5系/6系/8系价格已下降至10.4/11.6/14.6万元/吨,我们用三元正极的价格减去对应三元前驱体及碳酸锂的成本作为加工费的表征,计算得到24Q4三元正极5系/6系/8系加工费已下降至0.96/1.51/3.46万元/吨,行业盈利承压。

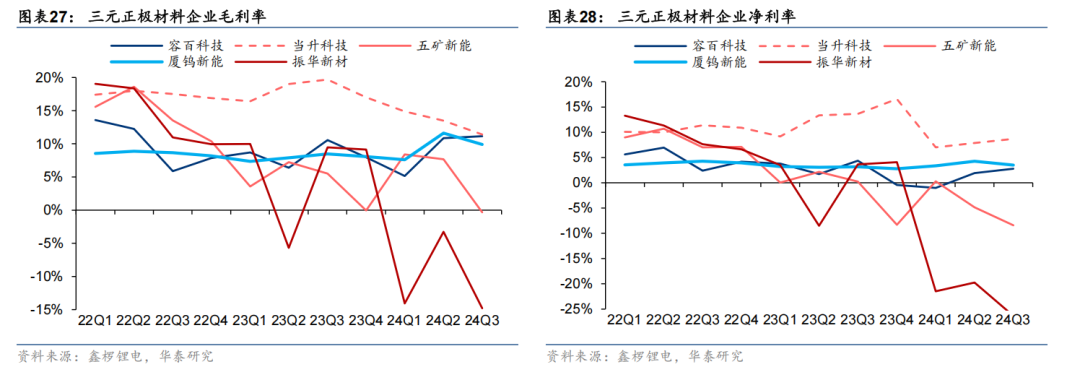

产能利用率低 加工费下降,企业盈利普遍承压。根据Wind,24Q4容百科技/当升科技/五矿新能/厦钨新能/振华新材毛利率达11.2%/11.4%/-0.3%/9.9%/-14.8%,净利率达2.8%/8.7%/-8.4%/3.5%/-26.3%,盈利能力普遍承压。

我们预计三元正极25年产能利用率仍将略微下滑,加工费仍有下行压力。此前海内外企业仍持续扩产,而动力领域铁锂占比持续提升,导致三元产能利用率下行。中性预期下,我们预计2025年三元正极产能利用率达36%,同比下滑4pct,但注意到,三元材料产品差异化高于铁锂,产品仍有迭代升级空间,部分具备较强产品研发能力公司或可获取技术溢价。

三元材料天然适配固态电池化学体系,中远期看具备较强发展潜力。三元材料(如高镍NCM、NCA等)因其高能量密度和电压平台特性,天然契合固态电池的化学体系需求。随着固态电池技术迭代加速,三元材料的渗透率有望触底回升。根据中商产业研究院的预测,2030年固态电池的出货量有望增长至614.1GWh,渗透率达10%,三元材料有望凭借固态电池渗透率的提升重回增长轨道。

高镍与中镍高电压迭代趋势下,集中度或将提升

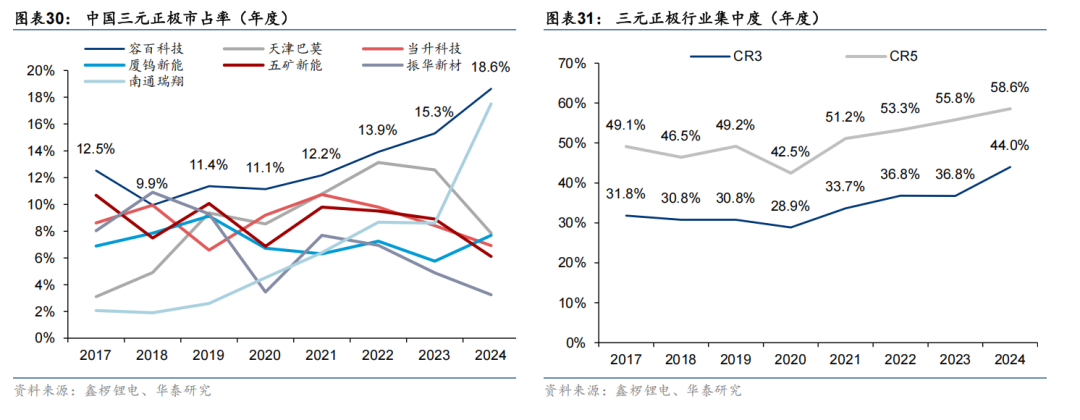

三元材料集中度或将继续提升,高镍和中镍高电压各有优势龙头。三元正极往中镍高电压和高镍方向发展,部分无法跟随客户同步迭代的材料企业逐步退出主流电池厂供应链,从而导致三元正极行业集中度提升。其中,高镍三元龙头容百科技受益于三元正极高镍化趋势,市占率稳步提升,24年市占率达到18.6%。厦钨新能与南通瑞翔凭借中镍高电压产品优势,24年市占率显著提升。行业CR5从20年的42.5%提升至24年的58.6%。我们预计三元正极集中度仍有提升空间,高镍三元和中镍高电压将并驱发展。

负极:25年供需收紧,成本优势仍为核心竞争力

扩产放缓,需求持续增加,预计25Q3迎来偏紧拐点

负极需求跟电池需求增长基本一致。根据GGII数据,24年负极整体出货达208万吨,同比增加26%,负极主流产品人造石墨24年出货181万吨,同比 24%。我们预计25年负极需求达260万吨,同比 25%,跟电池需求增速基本一致。

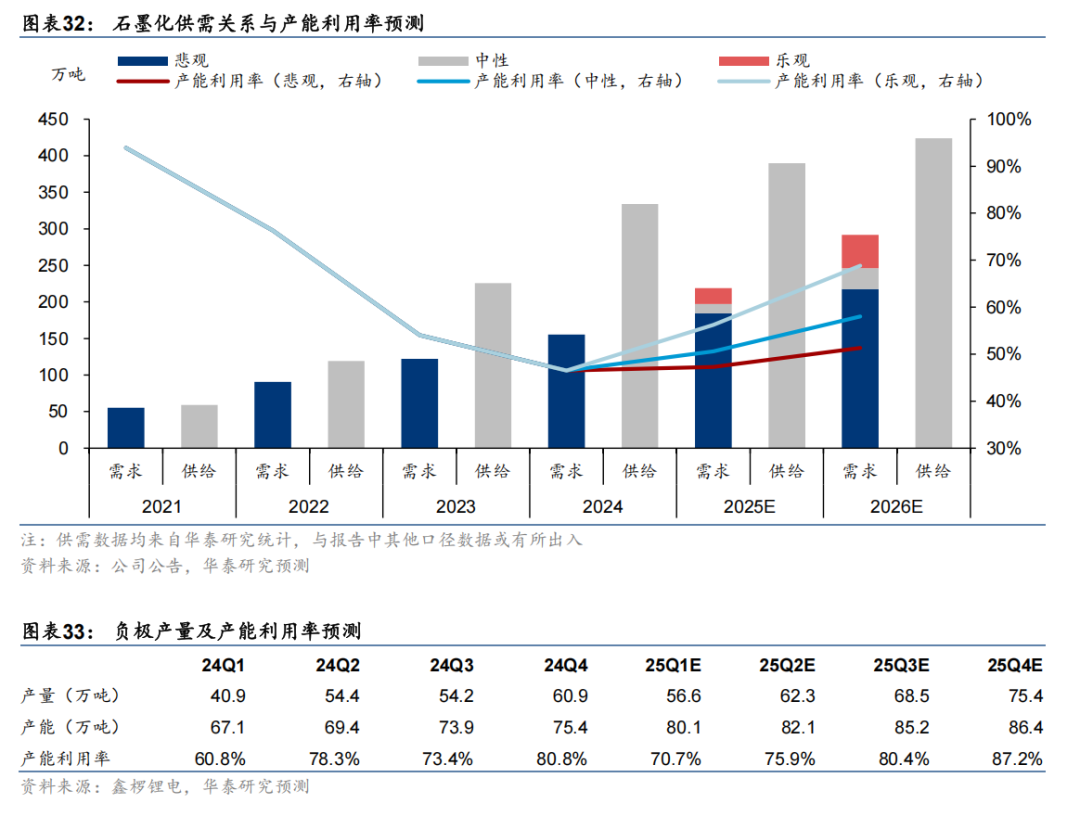

扩产放缓,快充升级加速行业出清,25Q3或迎产能偏紧拐点。我们测算得2024年石墨化环节产能利用率47%左右,负极企业石墨化一体化产能已出现放缓,随着需求持续增长,25年产能利用率有望回升。同时,考虑负极材料从2C往3C以上快充迭代方向明确,快充对负极企业的碳包覆、石墨化等工艺技术提出更高要求,有助于推动工艺技术落后的小企业产能被动退出。根据鑫椤锂电,25年考虑行业新增产能不多,需求增长强劲且具有季节性,我们预计25 Q3将迎来负极产能偏紧拐点。

行业低价订单25年初开始修复,25H2或有涨价,关注焦原材料成本对盈利影响

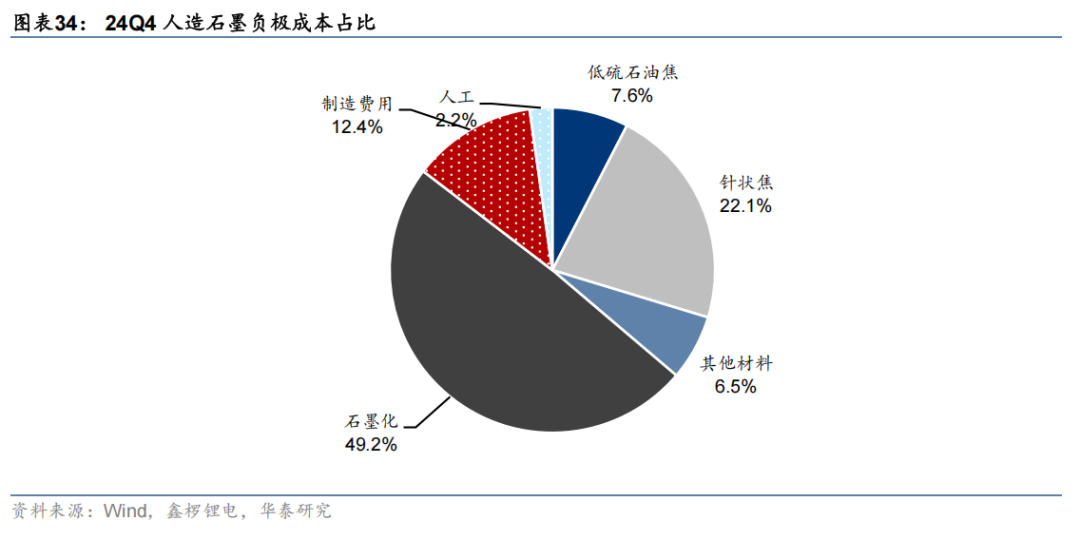

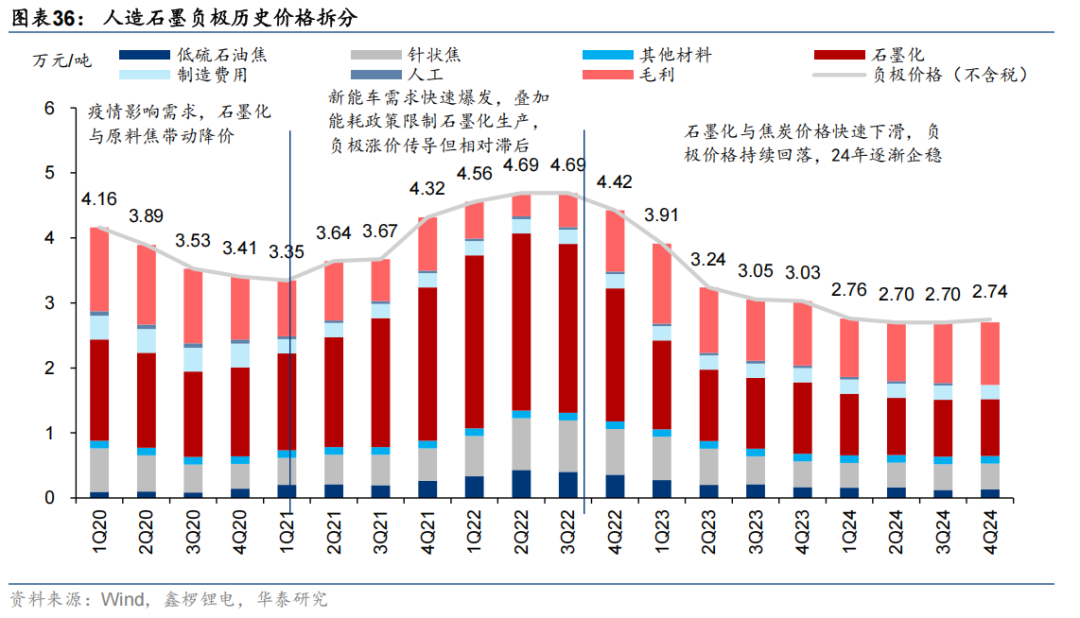

针状焦、石油焦与石墨化为人造石墨主要成本构成,24Q4成本占比合计达79%。人造石墨成本主要包括石墨化、针状焦、低硫石油焦、制造费用、其他材料、人工费用,根据我们的测算,24Q4各项成本占比分别为49.2%/22.1%/7.6%/12.4%/6.5%/2.2%,原材料石墨化和焦合计占比达78.9%,成为影响人工石墨成本的主要因素。

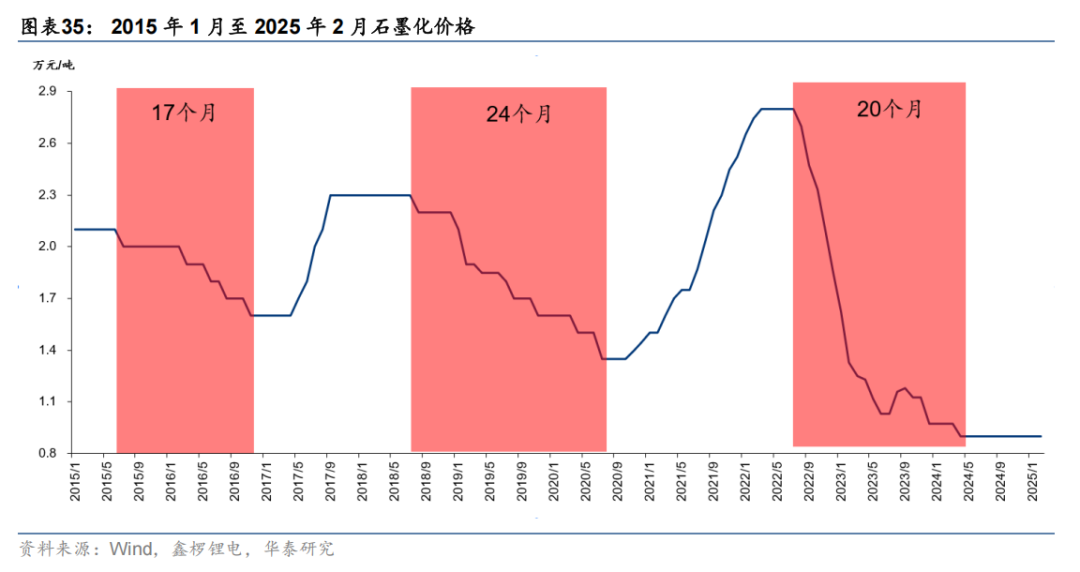

石墨化价格快速回落后从24Q2开始企稳。22年下半年新增石墨化产能快速释放,石墨化供需逐渐扭转,叠加新进入厂商为了抢占市场份额主动下调定价,推动石墨化价格快速下降,石墨化价格周期性较强,2015年以来共出现三轮石墨化价格下滑周期,前两轮价格下行持持续时间分别为17/24个月,且回落速度也相对较缓;而由2H22到1Q24的下行周期表现出下跌幅度大、回落速度快的特点,在20个月的时间内价格下降约67.9%,2Q24以来价格稳定在0.9万元/吨。

负极价格自24Q2同步企稳,24Q4部分低价订单修复带来价格略有回升,预计后续仍有涨价可能性。22年下半年石墨化与焦炭价格快速下滑,负极价格快速回落,从最高点4.69万元/吨下降至24Q2的2.70万元/吨。24Q4随着石墨化价格企稳,以及部分明显低于市场均价的订单价格修复,负极价格开始企稳回升,后续我们认为负极还有涨价可能性:一方面系进入供需偏紧拐点后,产品涨价,另一方面系原材料涨价传导:24年中以来,国内炼厂减产,山东省燃料油政策税改落地,外盘低硫焦需求旺盛导致低硫焦进口到港量下降。截至25年3月21日,石油焦4630元/吨,较24年7月1日的2910元上涨1720元。按照焦的平均单耗为1.5,石油焦掺混比例40%进行测算,石油焦涨价将使得负极成品提升约1032元/吨,假设负极价格为3.1万吨,则对应影响毛利率约3.3pct。

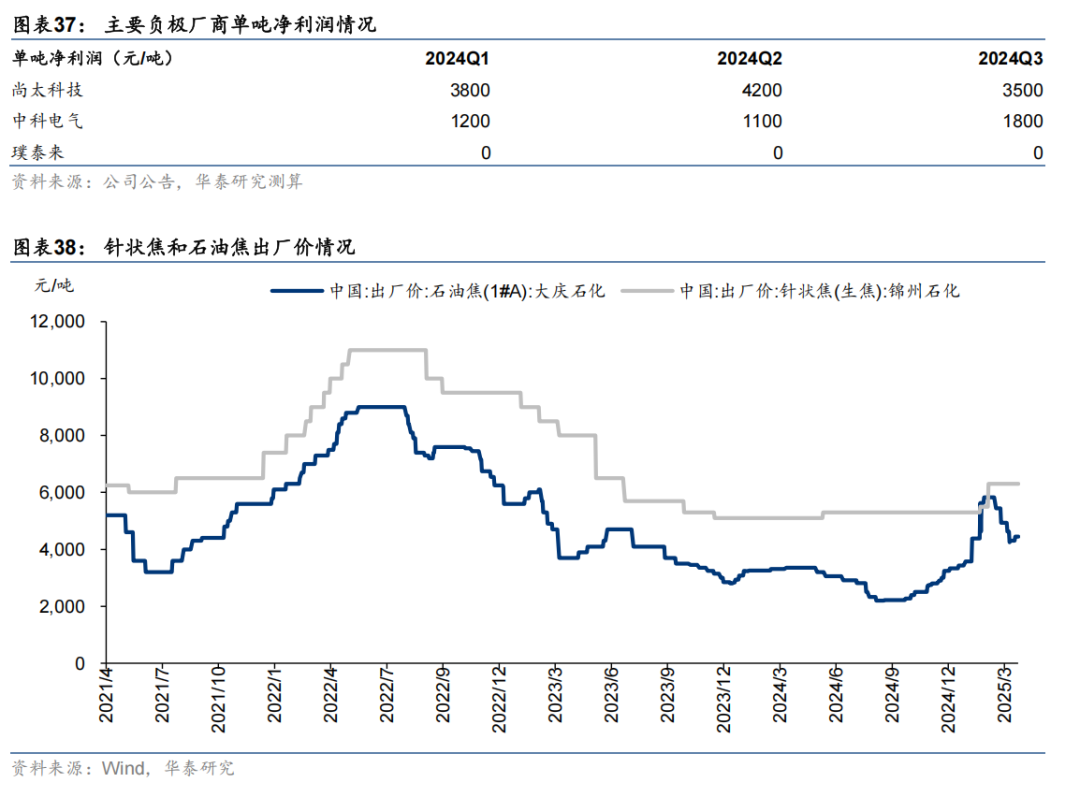

24年负极材料大部分出现亏损,若不考虑原材料涨价问题,25年盈利或将同比改善。24年除了尚太科技和中科电气两家企业实现盈利,其余企业由于石墨化成本偏高致盈利承压,原因系高价原材料或者成品库存计提跌价损失,以及产品价格偏低,产品毛利率低。经过一年的高价库存消耗,我们预计25年库存损失包袱去除,25H2负极价格有望回升,同时产能利用率提升,盈利能力将同比改善。但需要注意的是,25年1-2月原材料焦涨价较快,负极材料企业跟下游仍在谈判中,若能顺利传导,则对盈利影响不大,若不能则对盈利有负面影响。

行业集中度提升,成本优势企业份额将继续提升

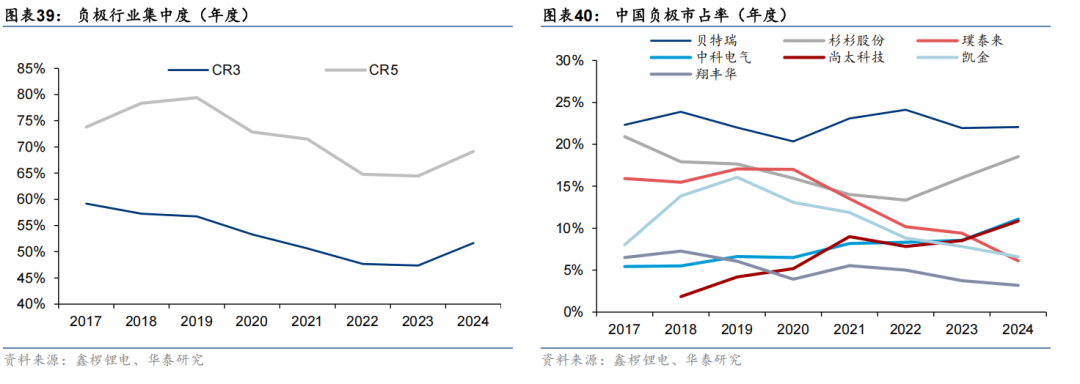

24年行业集中度提升,成本优势型企业尚太科技、中科电气份额提升。人造石墨产品迭代 行业降价洗牌,带来落后产能逐步出清,24年行业集中度提升。随着下游动力电池企业通用型 成本敏感的动力类产品需求大增,能够匹配动力客户需求的成本优势型企业份额提升,典型代表为在石墨化一体化配套程度高的尚太科技和中科电气,两者市占率分别为10.9%/11.1%,分别提升2.3/2.5pct。而定位高端产品的璞泰来21年以来份额持续下滑。

随着更低成本的一体化产能投建,我们预计头部企业间的成本差距或将收窄,但是难以扭转尚太科技成本最优的地位。负极材料头部企业在23-24年新建产能以更高效率的一体化产线为主,因而不仅提升石墨化配套比例,而且自建新石墨化产能成本相较老产能更低,因此我们认为头部企业间的成本差距或将收窄。

电解液:六氟磷酸锂迎来涨价拐点,龙头天赐材料优势显著

六氟磷酸锂产能扩建放缓,25年行业产能利用率提升

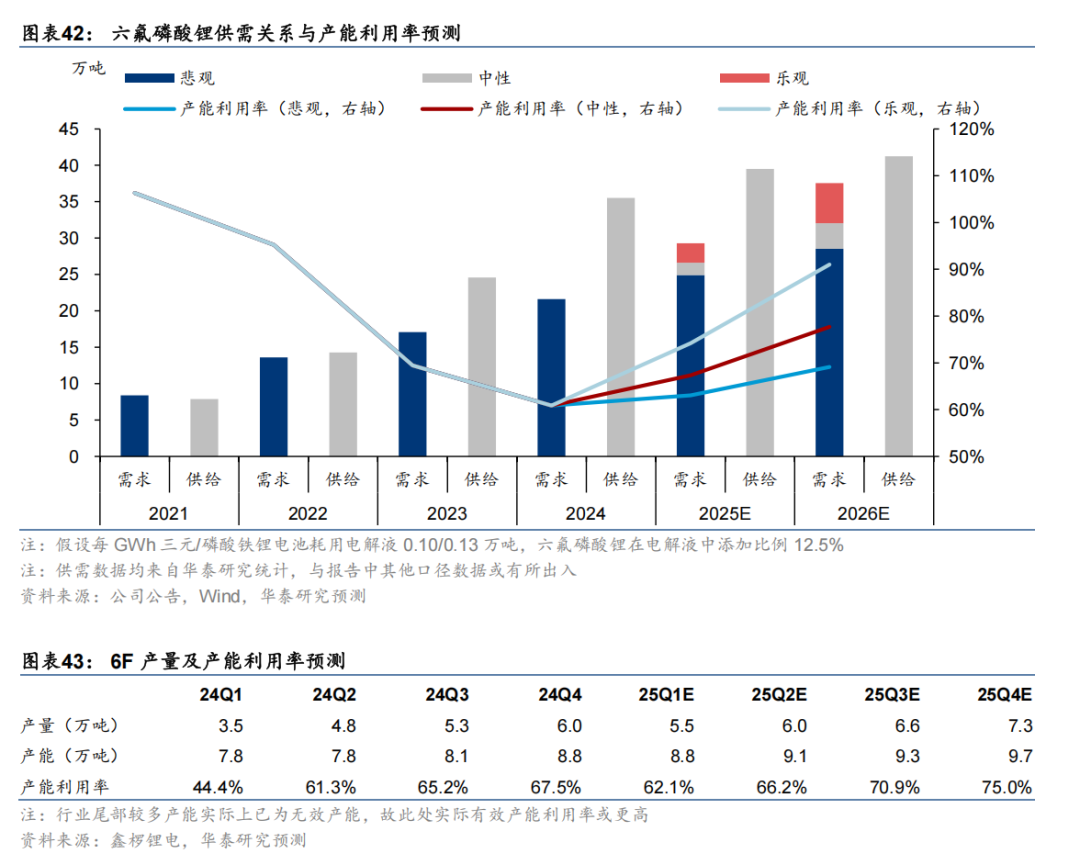

六氟磷酸锂(以下简称6F)和电解液需求量增速跟电池一致。根据EVTank,24年全球电解液/6F出货量分别达166.2/20.8万吨,同比 27%/ 23%,增速跟电池基本一致。我们预计25年电解液和6F需求分别达206.0/25.8万吨,同比增速均为24%。由于电解液的供给瓶颈主要在于6F,我们讨论供需主要集中于6F环节。

24年6F企业产能利用率逐季提升,我们预计25年继续提升,25Q4或迎供需偏紧拐点。24年6F环节仍然为过剩状态,我们测算24年行业整体产能利用率达61%。从季节性看,6F产能利用率随着需求逐季提升,而行业产能增加不多,且行业尾部较多产能实际上已为无效产能,因而头部企业的产能利用率逐季提升。展望25年,行业新增产能仅有多氟多、天际、江西石磊等少数企业,考虑季节性效应,我们预计25Q4行业将接近75%产能利用率这一偏紧的阈值。

6F价格自24Q4企稳回升,我们预计行业25年盈利逐季环比改善

6F盈利24Q3触底,24Q4开始第一次涨价,我们预计25Q4或迎来第二次涨价,行业盈利将持续改善。6F自21年底进入供需过剩的下行周期,24Q3已经出现只有龙头天赐盈利,龙二多氟多盈亏平衡,其他大多企业均亏损的局面。以6F价格扣减碳酸锂成本作为表征6F供需的价格,我们发现24Q3该价格已经企稳并在24Q4有所回升,表明24Q3盈利底部信号明确。我们预计25Q4 6F行业整体产能进入偏紧状态,或将出现第二次涨价。考虑产能利用率提升以及潜在涨价的影响,我们预计行业25年盈利将逐季改善。

6F行业集中度或将继续提升,天赐材料电解液和6F龙头地位稳固

24年电解液集中度有所下滑,而6F行业集中度提升。24年电解液CR5有所下滑,主要系比亚迪自供电解液的占比大幅提升,导致原先行业前五的天赐和瑞泰新材市占率下滑明显。6F行业集中度24年继续提升,行业前三格局稳定,主要系二梯队后排和三梯队企业份额被持续挤占。天赐材料在电解液和6F环节的龙头地位均较为稳固。我们预计6F价格在25年为稳中有升,但即使如此,除了头部三家企业之外,大部分二梯队企业或将维持亏损状态,难以更低价去抢市场份额,因此我们预计25年6F行业集中度或继续提升。

隔膜:干湿法25年供需均较宽松,干法企业亏损驱动联合涨价

我们预计25年干法湿法隔膜企业供需仍较宽松

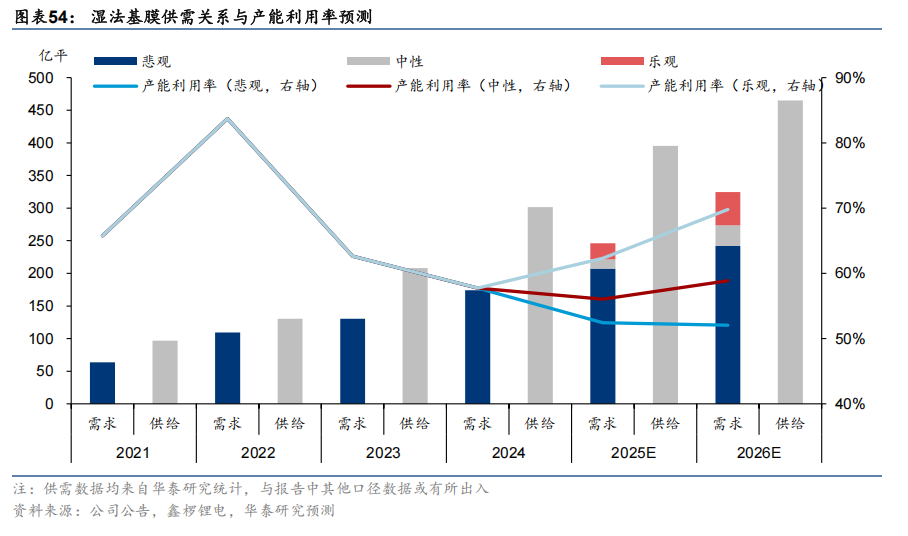

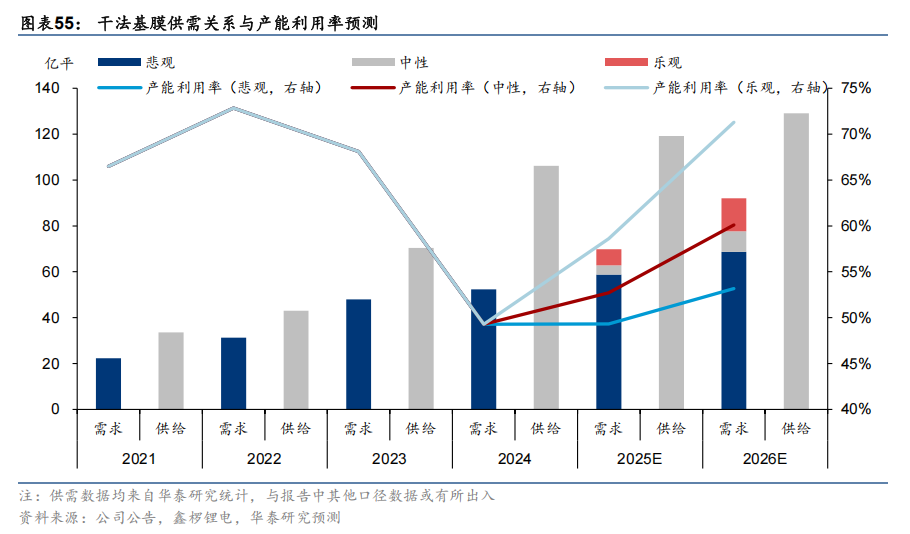

隔膜出货随电池需求增长,湿法隔膜渗透率提升。根据GGII数据,24年湿法/干法隔膜出货173/50亿平,同比增长39.5%/6.4%,湿法隔膜渗透率77.6%,上升5.1pct。随着储能及高端动力逐步向湿法转化,我们预计25年湿法渗透率同比微增,预计湿法/干法需求达220/60亿平,同比增长27%/20%。

新增产能释放,24年干湿法产能利用率均走低。22年前后扩产的产能在23-24年逐步释放,导致隔膜企业产能利用率走低。24年干法、湿法产能利用率为40.9%/57.4%。除一二月淡季影响外,24年干法隔膜行业产能利用率保持在38%-46%,湿法隔膜保持在55%-65%。

我们预计25年湿法隔膜供需仍较宽松,产能利用率进一步下滑。基于我们前文我们对电池需求预测,假设每GWh隔膜单耗0.15亿平,考虑多采用动力与储能电池逐步向湿法隔膜切换,我们假设湿法隔膜渗透率由24年的77%小幅上升至25年的78%。湿法隔膜24年供需关系明显恶化,我们测算25年供需关系基本持平,湿法隔膜价格或仍有下行压力,但压力相较于24年已显著降低。由于湿法隔膜行业参与者较少,我们认为不排除未来行业企业联合挺价的可能性。除供需外,隔膜生产设备更新换代,提升幅宽以及提升车速将持续提效降本。行业竞争加剧以及设备的降本效应,我们预计湿法隔膜价格或将稳中有降。

干法隔膜25年产能投放较少,供需有望边际趋紧,但产能利用率仍较低。受到湿法隔膜渗透率持续提升影响,24年干法隔膜需求慢于电池需求增速。展望25年,需求方面湿法隔膜渗透率进一步提升空间有限,供给方面干法隔膜的产能投放较少,我们认为25年供需有望边际趋紧。但考虑干法基膜扩产速度较快,若新规划产能释放,供需仍有恶化风险。

湿法价格仍处下行通道,干法厂商已联合涨价但预计进一步涨价较难

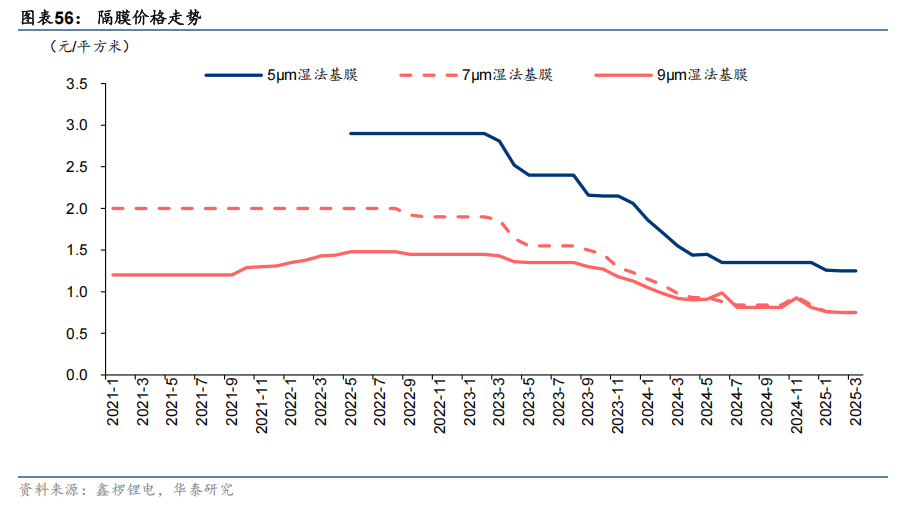

湿法隔膜仍在降价通道中,产能扩张相对较快,25年价格和盈利仍有压力。此前,湿法隔膜受制于进口设备交付周期,扩产较慢,供需处于紧平衡甚至短缺状态,因此价格相对稳定。23年以来,隔膜龙头以及新进入者产能持续释放,供需逐渐反转,进入降价通道中。24年隔膜行业降价速度亦快于其他锂电材料,隔膜前二龙头的盈利也逐步下滑。从行业格局而言,前三的份额继续提升,但是龙二跟龙一的差距收窄。我们预计隔膜行业设备效率持续升级,资本开支保持较快速度,后续价格或仍有下行压力。

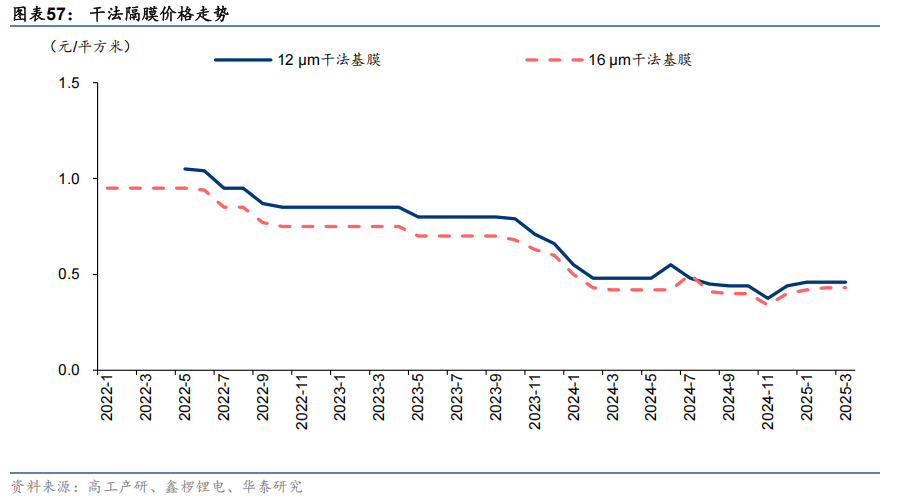

行业亏损 竞争格局集中驱动干法隔膜厂商联合涨价,但25年供需偏宽松难有进一步涨价。受到电芯从干法转向湿法转向的影响,干法市场终端需求放缓,24年干法隔膜产能利用率仅40.9%。价格方面,干法隔膜自22Q2-24Q4逐步下滑。从扩产周期上看,干法隔膜资本开支收缩早于湿法隔膜,我们认为干法隔膜或将早于湿法隔膜迎来供需驱动的涨价周期。25年初干法隔膜价格企稳并出现一定程度涨价,25年3月,12μm、16μm干法隔膜价格回升至0.46、0.43元/平,我们认为此轮涨价主要系行业亏损 竞争格局集中导致的厂商联合涨价,并非供需翻转驱动的涨价,25年进一步涨价空间不大,我们认为供需翻转驱动的涨价最早将在26年出现。

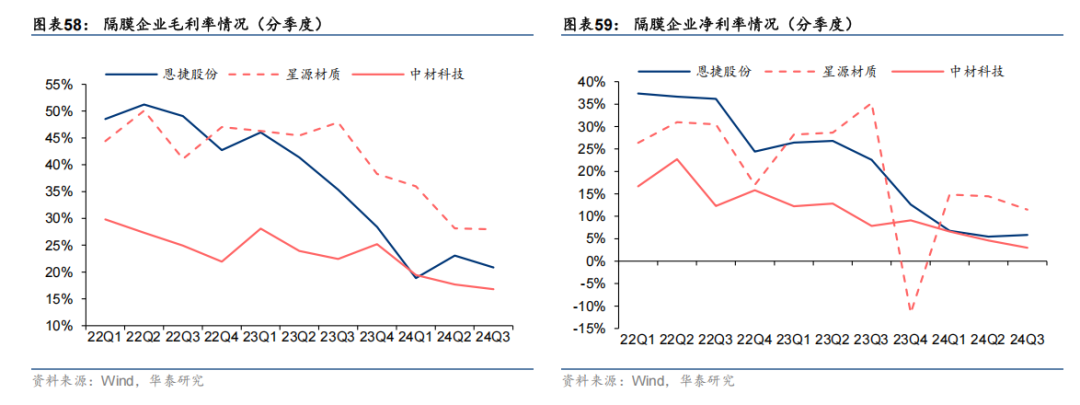

23年以来价格快速走低,拖累企业盈利能力。随着23年以来隔膜价格快速下行,行业内企业盈利能力有所下滑,24Q3恩捷/星源/中材毛利率已下滑至20.9%/28.0%/16.8%,净利率下滑至5.8%/11.5%/3.0%。

设备迭代升级,二线厂商凭借成本优势追赶

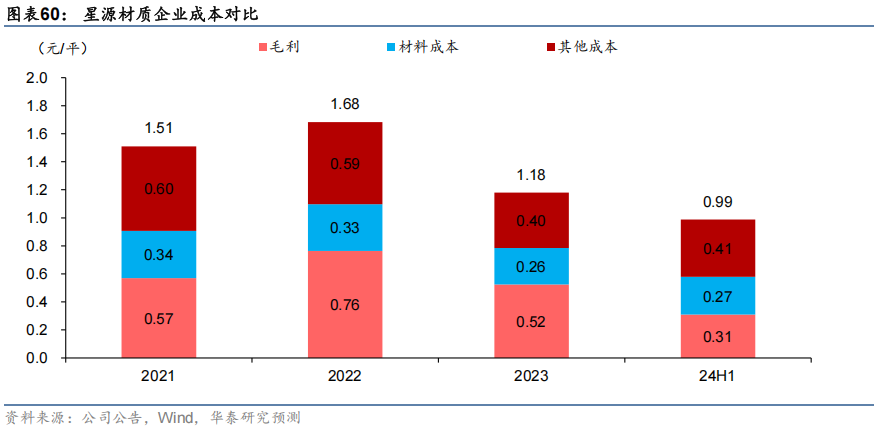

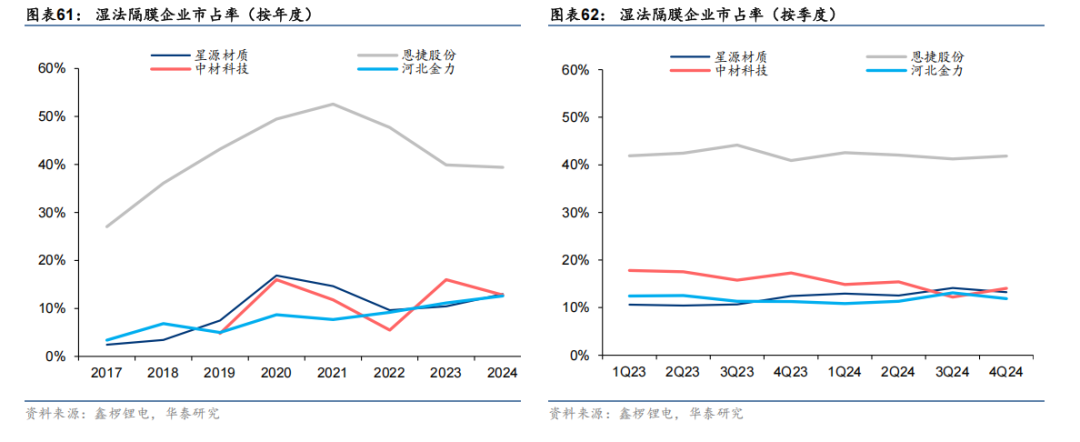

湿法隔膜设备迭代升级,单线产能快速提升,逐步形成成本优势。17-21年恩捷股份凭借较强的盈利能力及外生并购,快速扩张自身份额,目前恩捷股份市占率遥遥领先于竞争对手,24年市占率达39.4%,而星源材质/中材科技/河北金力24年市占率分别为13.0%/12.8%/12.6%。如今,现有湿法基膜产线单线产能一般为1-1.5亿平,随着产线车速提高,幅宽拉大,单线产能逐步提升,带来单位折旧成本等制造费用以及人工成本的下降。以星源材质为例,其在23年8月首发第五代超级湿法产线,设备幅宽达8m,单线设计产能可达2.5亿平,且车速从80m提高到100m后实际可实现2.5-3亿平的单线产能。此外,公司在常州的四代6m老产线也在提速,设备迭代升级下公司盈利能力已逐步凸显。

湿法隔膜二线厂商受老产线拖累较少,有望继续扩大市场份额。以星源材质为代表的二线企业凭借新产线的低成本优势扩大市场份额,24年市占率已提升至13.0%,同比 2.6pct,缩小与龙头恩捷股份的份额差距。由于隔膜性能事关电池安全性,下游验证周期长,短期内难有三线及以下厂商进入,我们认为龙头厂商优势将收窄,二线企业市场份额有望提升。

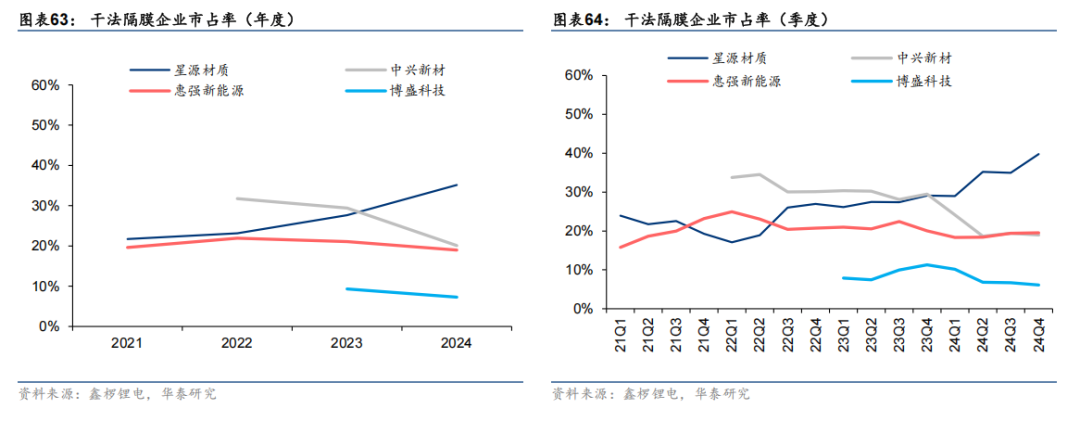

干法隔膜市场高度集中,干法龙头有望绑定大客户提升市场份额。市占率方面,干法隔膜市场高度集中,24年行业CR4达81.5%。星源材质绑定下游大客户比亚迪,自2021年起市占率稳步提升,24年星源材质反超中兴新材成为市占率第一,24Q4市占率达39.8%。随着比亚迪的新能源车销量未来的持续增长,我们认为干法龙头市占率有望进一步提升。

箔材:格局分散竞争激烈,加工费价格易跌难涨

我们预计25年铜箔铝箔供需仍较宽松

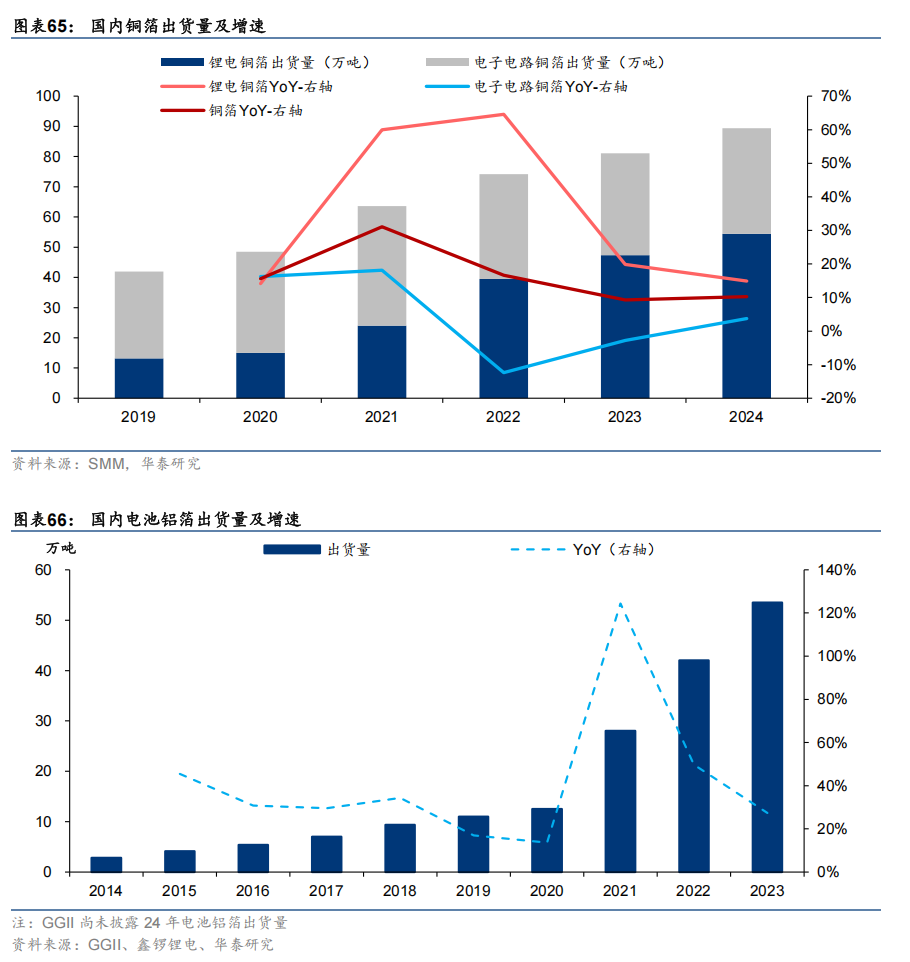

电池铝箔与铜箔出货基本同频,增速略低于电池增速。电池铝箔与铜箔出货增长的直接驱动因素为动力与储能电池,21年箔材行业增长显著,22-24年期间增速放缓。根据SMM,24年国内锂电铜箔出货量达54.4万吨,同比 14.9%。根据GGII,23年电池铝箔出货量达53.5万吨,同比 27.4%,我们推测24年电池铝箔出货量增速或在25%以下。由于电池能量密度提升,正负极集流体单耗下降,锂电箔材整体增速略低于锂电池行业整体增速。

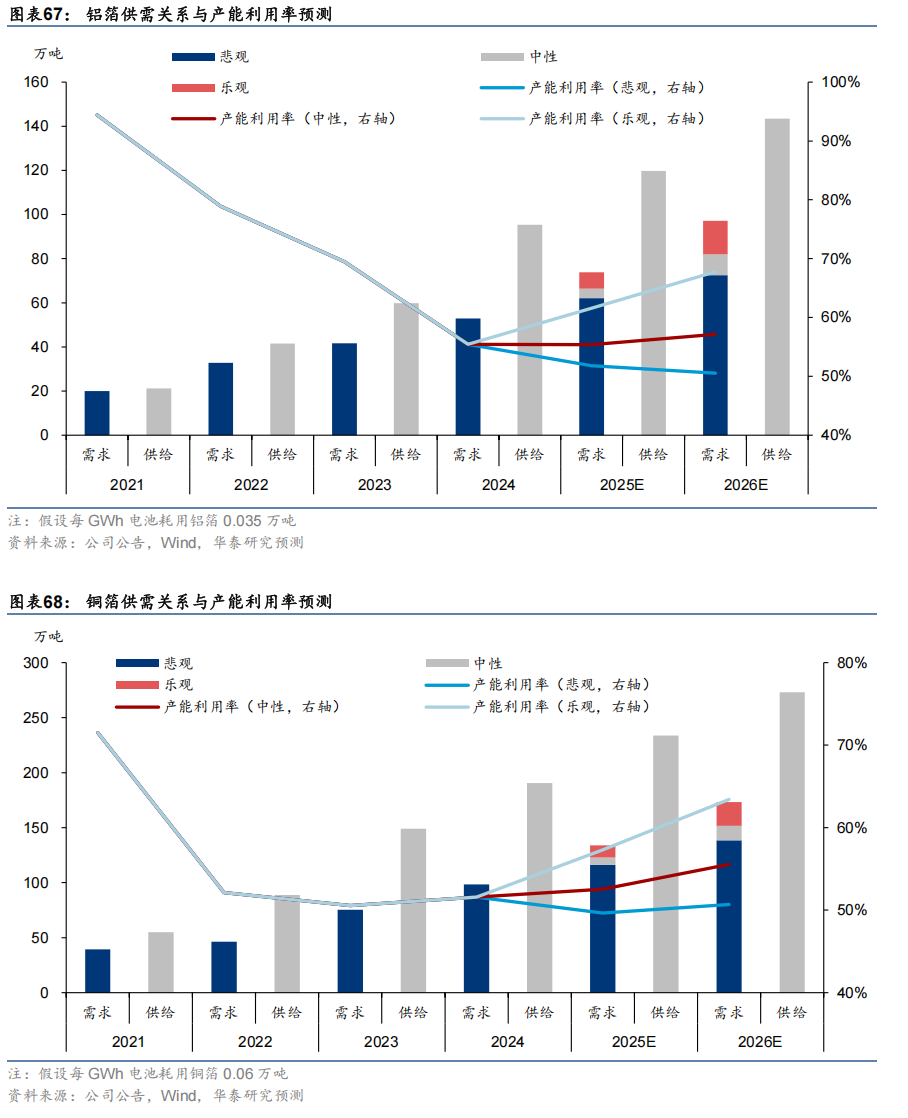

铝箔与铜箔在25年仍有部分新增产能投放,我们预计25年供需均较为宽松,产能利用率均基本同比持平。22年铝箔铜箔供需均偏紧,加工费维持高位,23-24年行业产能释放,供需转松,加工费出现下滑,25年随着行业产能进一步释放,我们认为供需或将维持宽松状态,我们预计25年铝箔与铜箔的产能利用率均基本同比持平。

铝箔加工费仍有下行压力,铜箔加工费已涨价但进一步提涨空间不大

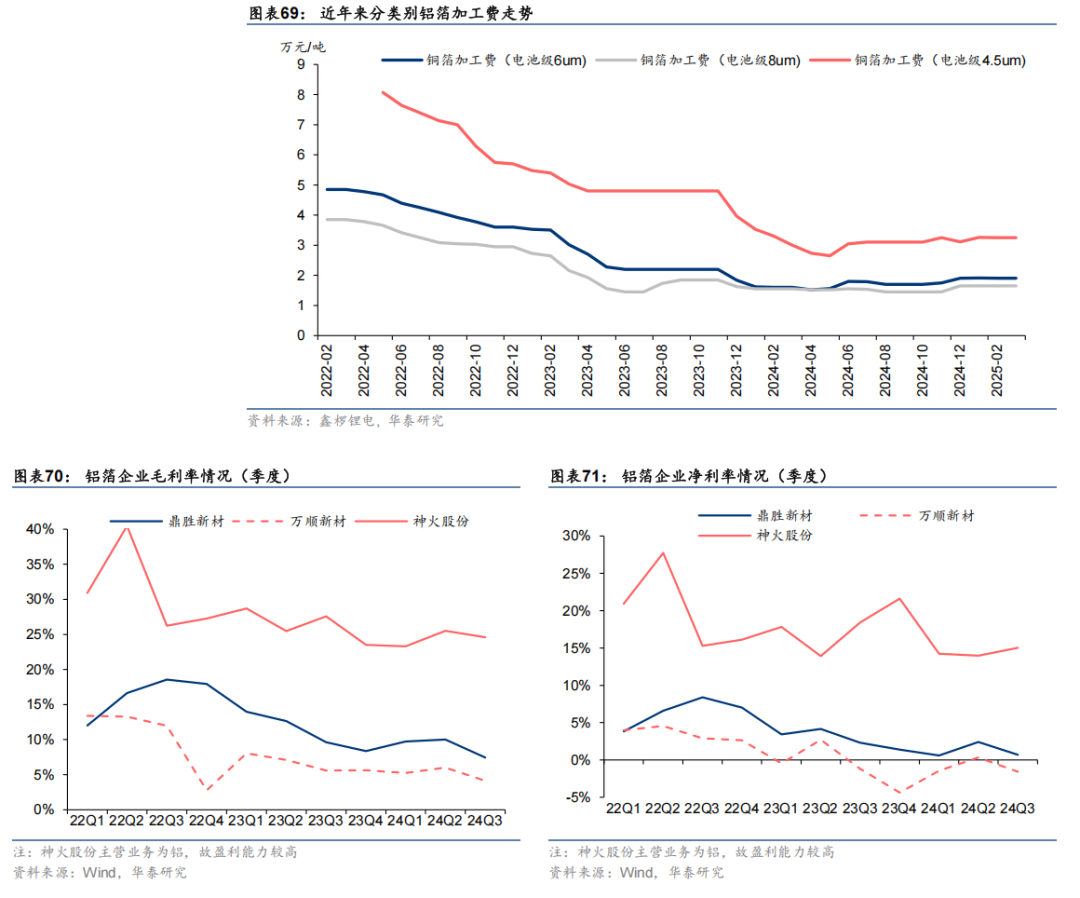

铝箔加工费持续下行,行业盈利承压,我们预计25年铝箔加工费仍将下行但相对可控。23年以前,由于铝箔的需求端起量而供给端增量有限,电池铝箔的加工费持续居于高位。23年2月起,铝箔行业新增产能释放较多而需求增速放缓,加工费开始呈阶梯式下降,截至25年3月,10微米/12微米/13微米的铜箔加工费分别达1.9/1.45/1.31万元/吨。目前铝箔行业大多数企业处于盈亏平衡或是亏损的状态,龙头盈利也出现下滑,行业整体盈利承压。考虑到行业供需,我们预计25年加工费仍将下行,由于龙头成本优势显著,我们预计加工费降幅相对可控,铝箔行业出现铜箔行业24年全行业亏损情形的可能性相对较小。

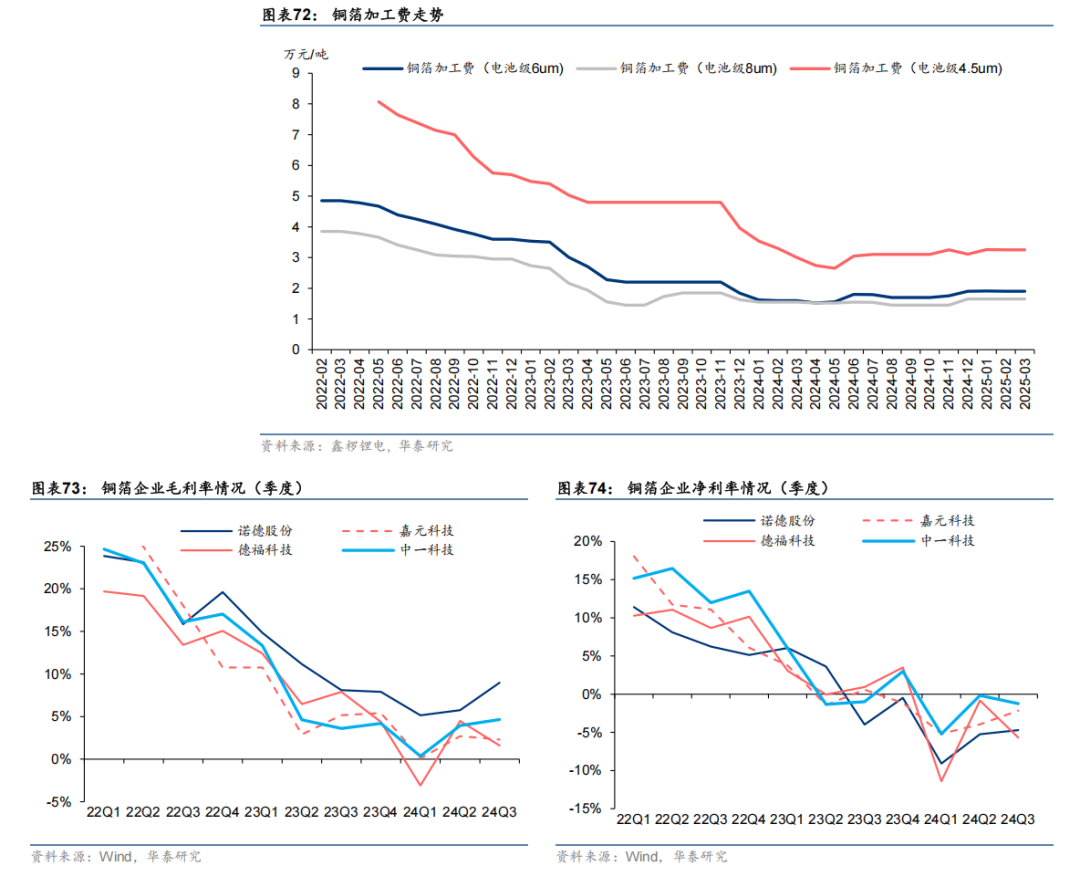

24年铜箔加工费下行导致全行业亏损,25年初加工费已出现提涨,但多数企业仍盈亏平衡或亏损,我们预计25年后续加工费将持平。铜箔行业在24Q1行业竞争加剧,加工费下行导致全行业亏损,24年11月9日,中国电子材料行业协会电子铜箔分会发布倡议书,呼吁全行业合理调整铜箔产品价格。而铜箔企业在25年下游大客户的年度招标也实现了约1000-2000元的涨价。我们认为铜箔涨价主要系铜箔企业亏损严重,下游电池厂提升价格以保供,而非供需偏紧张带来的涨价,因而短期进一步的涨价的空间不大。铜箔产品差异化较小,价格竞争激烈,龙头公司成本优势有限,高度同质化的铜箔市场呈现类似完全竞争市场特征,25年企业盈利能力或将继续承压。

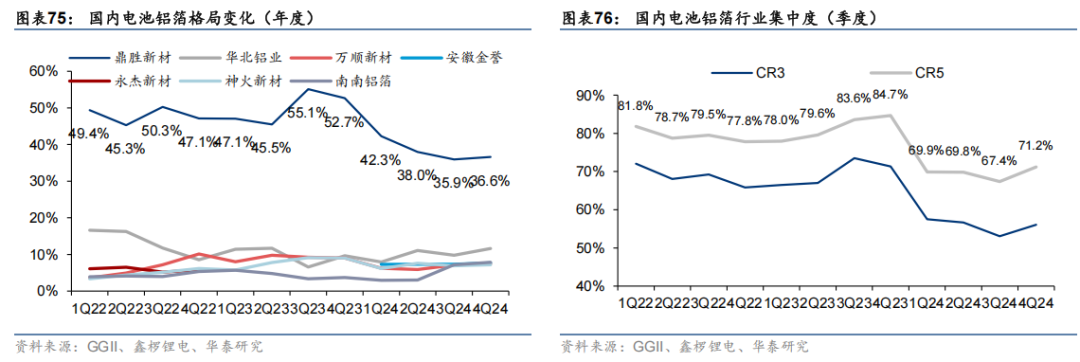

铝箔龙头优势收窄,铜箔格局长期分散

铝箔行业集中度呈下滑趋势,鼎胜新材龙头优势有所收窄。铝箔行业22年以来行业集中度整体呈现下降趋势,但鼎胜新材电池箔领域的提早布局以及客户结构的多样化,龙头地位始终明确。24年行业CR5达69.4%,其中鼎胜新材市占率达37.9%。铝箔行业中二线企业差距较小,市占率排名波动频繁,竞争较为激烈。24年以来华北铝业、南南铝箔等二线企业凭借聚焦下游大客户的战略,市占率有所提升。展望25年,铝箔行业产品差异化程度仍较小,我们预计市场竞争仍较激烈,龙头份额或将下滑。

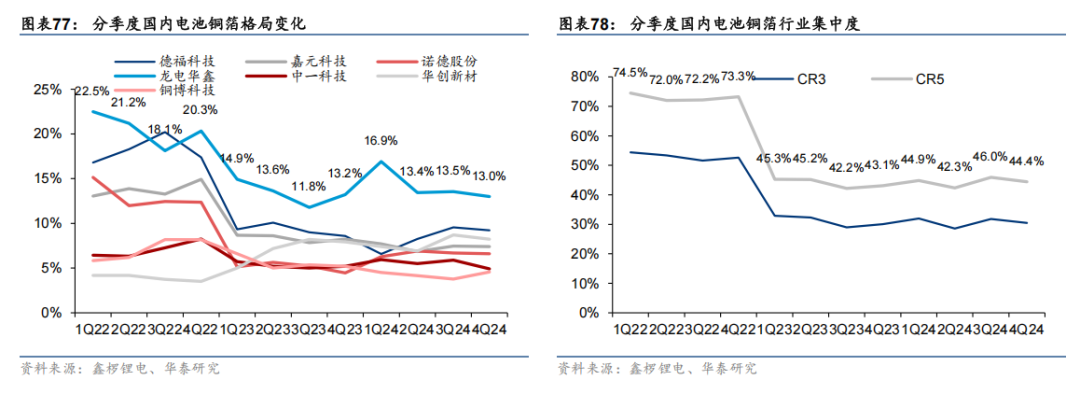

铜箔行业产品与成本差异化较小,行业格局长期分散。24年铜箔行业CR5仅44.4%,其中龙电华鑫市占率排名第一,达到14.0%,其余企业市占率差别不大,竞争激烈。德福科技、嘉元科技、诺德股份、中一科技市占率分别为8.6%/7.3%/6.6%/5.5%,差距较小,行业竞争激烈。历史上看,铜箔行业格局长期较为分散,行业集中度持续呈下降趋势,我们推测原因可能系产品差异化较小,技术壁垒不足以形成垄断,从而形成较为分散的竞争格局。

轻薄化、高强度、低粗糙度铜箔为未来发展方向。随着电池对于能量密度要求的提升,其对铜箔的性能要求也日益提高。通过减薄厚度,可以有效提升电池的能量密度,因而铜箔一大发展方向为轻薄化,许多厂商逐步在从6微米向4.5/5微米乃至3微米进行转变。而随着硅基负极的逐步推广,硅的膨胀特性也使得电池对于负极的强度要求大幅提升。此外,在AI服务器、通信基站等领域,其对于信号传输的衰减率有较高要求,进而催生了HVLP、RTF等铜箔产品的需求。向未来展望,铜箔行业技术迭代速度较快,我们认为在新技术领域具备产品或渠道优势的企业有望扩大市占率。

风险提示

1)新能源车销量不及预期。新能源车为锂电池主要需求来源,若受政策以及宏观经济影响,导致销量不及预期,可能恶化供需格局,导致产品价格与企业盈利能力下降。

2)新技术导致格局变化。新技术路线以及生产工艺改良优化降低生产成本,削弱龙头优势,导致行业格局变化。

3)行业竞争加剧。若行业产能出清速度慢于预期,竞争激烈,可能导致行业盈利能力不及预期。

4)本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理和分析推理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

VIP复盘网

VIP复盘网