事件:

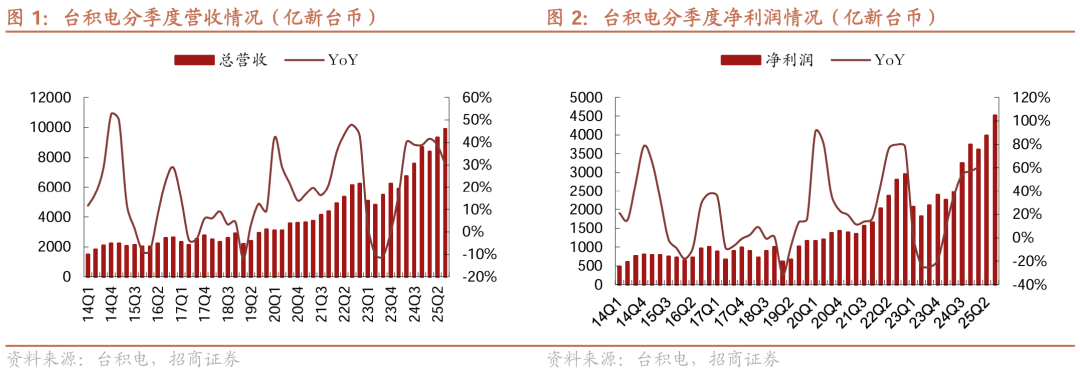

台积电(TSMC,2330.TW)于10月16日发布2025年第三季度财报,25Q3营收331亿美元,同比 40.8%/环比 10.1%;毛利率59.5%,同比 1.7pcts/环比 0.9pct,归母净利润为4523亿新台币,同比 39.1%/环比 13.6%。综合财报及交流会议信息,总结要点如下:

评论:

1、25Q3晶圆出货量同环比提升,毛利率及净利润超指引预期

25Q3营收331亿美元,略超指引上限(318-330亿美元),同比 40.8%/环比 10.1%;晶圆出货量(折合12英寸)408.5万片,同比 22.4%/环比 9.9%;毛利率59.5%,超指引上限(55.5-57.5%),同比 1.7pct/环比 0.9pct,主要得益于成本优化举措及产能利用率提升,但部分增幅被不利的汇率因素及海外工厂的利润稀释所抵消。营业利润率50.6%,超指引预期(45.5%-47.5%),同比 3.1pcts/环比 1pct,主要系规模效应提升;归母净利润为4523亿新台币,同比 39.1%/环比 13.6%,超指引预期,一致预期为4055亿新台币;EPS为17.44新台币,同比 39%/环比 13.6%。

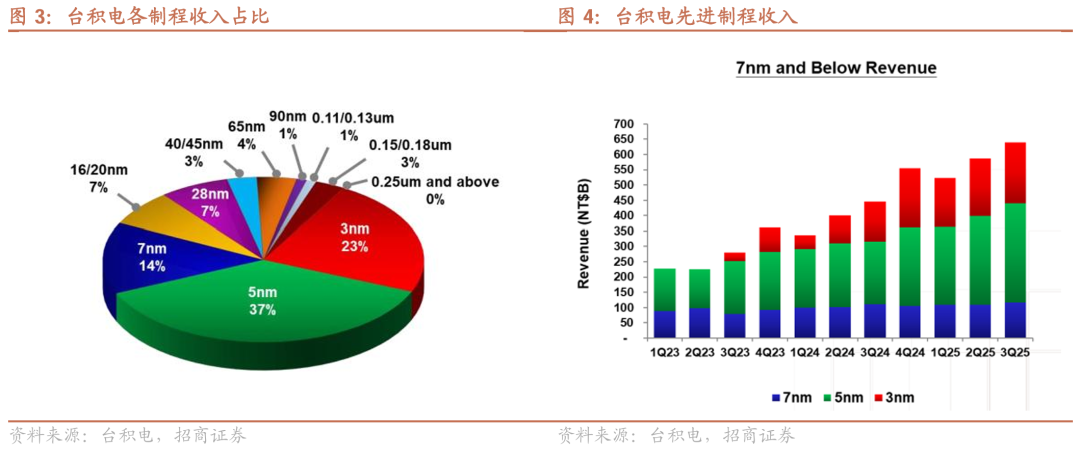

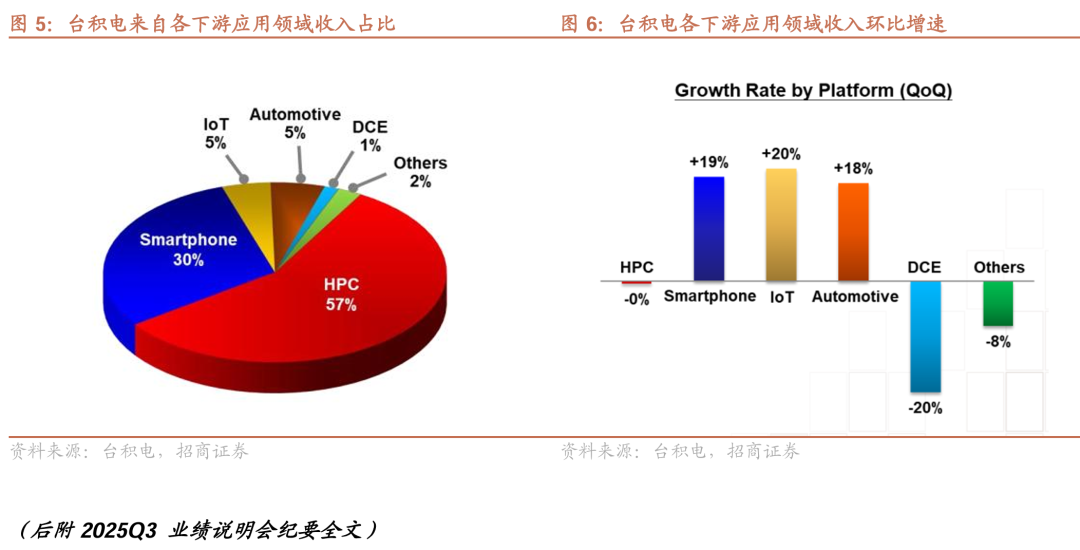

2、7nm及以下收入占比74%。HPC收入环比持平。

1)按技术节点划分:25Q3 3/5/7nm节点分别占比23%/37%/14%,7nm及以下制程占比74%;2)按平台划分:25Q3 HPC收入环比持平/占比57%,智能手机收入环比 19%/占比30%,IoT收入环比 20%/占比5%,汽车收入环比 18%/占比5%,DCE收入环比-20%/占比1%;3)按地区划分:北美收入占比持续提升至76%,中国地区收入占比8%。

3、上修2025全年资本支出指引,AI需求强于此前预期。

1)25Q4指引:指引25Q4收入322-334亿美元,中值同比 22%/环比-1%;毛利率为59%-61%,中值同比 1pct/环比 0.5pct,系更有利的汇率因素推动,但部分增幅被海外工厂持续的利润稀释所抵消。2)资本支出:公司25Q3资本支出为97亿美元,全年资本支出上修至400-420亿美金(此前指引380-420亿美金),同时指引未来几年资本支出有望增长;3)AI需求:公司表示AI需求比预期还要强劲,预计2024-2029年AI 需求CAGR高于此前指引45%。

风险提示:地缘政治风险,美国和日本产线折旧等对毛利率影响,汇率风险等。

附录:台积电2025Q3业绩说明会纪要

时间:2025年10月16日

出席:魏哲家 首席执行官

黄仁洲 首席财务官

会议纪要根据公开信息整理如下:

财务概述

营收:第三季度营收以新台币计算环比增长6%;以美元计算,营收环比增长10.1%,达331亿美元,略高于第三季度业绩指引。毛利率环比提升0.9个百分点,至59.5%,主要得益于成本优化举措及产能利用率提升,但部分增幅被不利的汇率因素及海外工厂的利润稀释所抵消。营业利润率环比提升1.0个百分点,至50.6%。整体而言,第三季度EPS为17.44新台币,同比增长39%,ROE为37.8%。

按节点划分:3纳米制程技术占营收的23%,而5纳米和7纳米制程技术分别占37%和14%。先进制程技术占营收的74%。

按平台划分:HPC季度环比持平,占比57%;智能手机增长19%,占比30%;物联网增长20%,占比5%。汽车电子业务增长18%,占比5%;消费电子下降20%,占比1%。

资产负债表:截至25Q3现金及有价证券为2.8万亿新台币,约合900亿美元。负债方面,流动负债环比减少1010亿新台币,主要系应计负债及其他负债减少1120亿新台币,原因是支付了2025年1360亿新台币的暂缴税款。

财务比率:应收账款周转天数增加2天,至25天;受3纳米和5纳米产品出货强劲推动,库存周转天数减少2天,至74天。

现金流和资本支出:25Q3经营活动产生的现金约为4270亿新台币,资本支出为2870亿新台币,以美元计算,第三季度资本支出总计97亿美元。同时派发了2024年第四季度1170亿新台币的现金股息。整体而言,季度末现金余额增加1060亿新台币,达到2.5万亿新台币。

盈利状况:与第二季度相比,第三季度毛利率环比提升90个基点至59.5%,主要得益于成本优化举措及整体产能利用率提升,但部分增幅被海外工厂的利润稀释及不利汇率因素所抵消。与第三季度业绩指引相比,实际毛利率超出三个月前给出区间的上限 200 个基点。这主要是因为第三季度实际汇率为1美元兑 29.91 新台币,而此前指引中的汇率假设为1美元兑29新台币。此外,成本优化成效也超出预期。

业绩展望:基于当前业务前景,预计第四季度营收在322亿至334亿美元之间,按中点计算,环比下降1%,同比增长22%(汇率假设为1美元兑30.6新台币)。毛利率预计在59%至61%之间,营业利润率预计在49%至 51%之间。第四季度毛利率指引,按中点计算环比提升50个基点至60%,这主要由更有利的汇率因素推动,但部分增幅被海外工厂持续的利润稀释所抵消。尽管海外工厂成本仍较高,但得益于公司整体规模效应,情况有所缓解。目前预计,2025年下半年海外工厂产能提升带来的毛利率稀释幅度将接近2%。2025年全年毛利率稀释幅度预计在1%至2%之间,而此前预计为2%。预计未来几年海外工厂产能提升带来的毛利率稀释幅度,在初期将为 2% 至 3%,后期将扩大至 3% 至 4%。我们将利用亚利桑那州不断增加的工厂用地,通过运营优化改善成本结构,同时也将与客户和供应商保持密切合作,以应对相关影响。

总体而言,凭借在制造、技术领先及大规模生产基地方面的核心竞争优势,台积电有望在其运营的所有地区,都成为效率最高、成本效益最优的制造商。

资本支出计划:由于人工智能相关需求结构持续强劲,业务保持增长态势,我们将2025年资本支出区间收窄至400亿420亿美元,此前区间为380亿至420亿美元。资本预算中,约70%将用于先进制程技术,10%至20%用于特殊制程技术,10%至20%用于先进封装、测试、配套设施及其他领域。在台积电,较高的资本支出水平始终与未来几年更高的增长机遇相关。尽管 2025 年资本支出规模较高,用于为未来增长投资,但我们仍致力于为股东实现盈利增长,并承诺在年度及季度层面,持续、稳定地提高每股现金股息。

汇率波动影响:新台币是我们财务报表的报告货币。我们几乎所有营收都以美元计价,而约75%的销售成本则以新台币计价。因此,美元与新台币之间的汇率波动将对我们的账面营收及毛利率产生显著影响。营收对美元兑新台币汇率的敏感度接近100%——即新台币对美元每升值1%,我们的新台币账面营收就会相应减少1%。而针对同样的1%汇率变动,我们毛利率的敏感度约为40个基点。

若新台币对美元升值1%,我们的毛利率将下降约40个基点。相较于4月17日提供的第二季度汇率指引(1美元兑32.5新台币),新台币季度环比平均升值约4.4%,这导致我们第二季度以新台币计价的营收减少约4.4%,毛利率下降约180个基点。对于2025年第三季度,基于当前1美元兑29新台币的汇率,新台币将再环比升值6.6%,这将使我们第三季度以新

台币计价的营收减少6.6%,毛利率下降约260个基点。

需要说明的是,有六大因素决定台积电的盈利能力:技术领先优势、技术开发与产能爬坡速度、定价策略、产能利用率、成本优化措施、技术组合,以及我们无法控制的汇率因素。如当前这样面临不利汇率环境时,我们将聚焦业务基本面,依托其他五个可控因素来应对,正如我们过去成功实践的那样。因此,即使存在不利汇率影响,我们仍相信53%及以上的长期毛利率目标完全可以实现。

近期需求展望

2025Q4预计先进制程技术的持续强劲需求将为业务提供支撑。2025年全年,我们持续观察到人工智能相关需求保持强劲态势。尽管非人工智能市场出货量有所回落,但在强大的技术差异化优势及更广泛客户群体的支撑下,正呈现温和复苏态势。目前预计,2025年全年营收以美元计算,同比增幅将接近35%左右。目前尚未观察到客户行为出现任何变化,但我们意识到,贸易政策潜在影响可能带来不确定性与风险,尤其是在消费相关及价格敏感的人工智能细分市场。因此,在2026年业务规划中,我们将密切关注潜在影响,保持谨慎态度,同时在不确定性中继续为未来市场趋势投资。我们也将继续聚焦业务基本面,即技术领先、制造卓越与客户信任,进一步巩固竞争优势。近期AI市场发展态势持续向好,tokens交易量的爆发式增长表明消费者对AI模型的采用率不断提升,这意味着需要更多的计算能力,进而带动对先进芯片的需求增长。

客户对未来前景的乐观预期也让我们感到欣慰。客户希望获得产能支持其业务发展,这进一步坚定了我们对AI大趋势的信心。我们认为,作为众多AI应用的关键组成部分,半导体需求的增长将具备坚实基础。

台积电的核心责任是提供最先进的技术及必要的产能,以支持客户增长,满足市场长期需求的结构性增长。台积电采用严谨、完善的产能规划体系:在外部,我们与客户及客户的客户紧密合作制定产能计划,目前我们在所有市场领域拥有超过500家不同客户;此外,随着制程技术复杂度提升,与客户的合作筹备周期现已至少提前2至3年,因此我们能够获得行业内最深入、最广泛的市场洞察。在内部,我们的规划体系涉及多个职能部门的团队,通过自上而下与自下而上相结合的方式评估市场需求,确定合理的产能建设规模。在AI相关业务需求预期极高的背景下,这一规划体系尤为重要。作为全球可靠、高效的产能提供商,我们将继续与客户紧密合作,投资先进制程、特殊制程及先进封装技术以支持其增长,同时也将保持产能规划的严谨性,确保为股东实现盈利性增长。

全球产线布局更新

美国亚利桑那州:在北美客户及美国联邦政府、州政府与地方政府的大力合作与支持下,我们正加快亚利桑那州的产能扩张步伐,目前项目进展符合计划,执行情况良好。此外,鉴于客户对 AI 相关需求强劲,我们正准备在亚利桑那州更快地升级至 N2 及更先进的制程技术。同时,我们即将在附近获得第二块大型土地,以支持当前的扩张计划,并为应对未来多年强劲的 AI 相关需求提供更大灵活性。该计划将助力台积电在亚利桑那州打造一个独立的产业集群,满足先进制程客户在智能手机、AI 及高性能计算领域的需求。

日本:在日本中央政府、都道府县及地方政府的大力支持下,公司在熊本的第一座特殊制程工厂已于2024年启动量产,良率表现良好;第二座工厂的建设已启动,产能提升时间表将根据客户需求及市场情况确定。

欧洲:公司已获得欧盟委员会及德国联邦政府、萨克森州政府的坚定承诺,位于德国德累斯顿的特殊制程工厂建设已启动,项目进展顺利,产能提升时间表同样取决于客户需求及市场情况。

技术迭代

关于2纳米及S16技术的进展,2纳米及现有技术在行业内具有领先地位,市场对高能效计算的需求显著,几乎所有创新企业都在与台积电合作。N2技术计划于本季度末启动量产,良率表现良好;预计在智能手机及高性能计算AI应用的推动下,2026年N2技术的产能提升速度将加快。基于持续技术升级的战略,我们还推出了N2P技术——作为N2系列的延伸产品,N2P在性能及功耗方面较N2进一步优化,计划于2026年下半年启动量产。此外,我们还推出了A16技术,该技术采用业界领先的超级电源轨SPR设计,非常适合信号布线复杂、供电网络密集的特定高性能计算产品,计划于2026年下半年如期启动量产。我们相信,N2、N2P、A16及其衍生技术将使N2系列成为台积电又一个规模大、生命周期长的制程节点。

问答环节

Q:2024-2029年AI CAGR是否有改变?如何考虑未来几年的资本支出呢?

A:AI需求依然非常强劲,我们认为未来五年CAGR会高于45%,过去每当台积电看到有更高增长的机会时,无论是过去的周期还是过往的客户,我们都会大幅增加资本支出,以做好准备推动未来的增长。这次周期中资本支出大幅增加,营收增长速度甚至更快。接下来的几年里,一旦我们认为存在业务机会,我们就会毫不犹豫地进行投资。

Q:基于现在AI需求,明年贵司CoWoS产能规划?

A:我能说的只是延续三个月前的计划。我们正在非常努力地缩小需求与供应之间的差距。我们仍在努力在2026年增加产能。关于AI以及与之相关的所有内容供需均紧张。

Q:摩尔定律是否失效,如何看待2026年先进制程需求?

A:系统层面的创新也在不断推进。但并非仅仅依赖摩尔定律这么简单,需注重整个系统的性能。

Q: 2026年毛利率趋势?如何考虑2纳米技术带来的增长预算影响呢?

A: N3稀释逐步减少,2026年将达到平均毛利率,海外工厂持续稀释2-3pcts;美元升值1%也会对我们造成40-50bp影响,N2盈利能力高于N3,公司整体毛利率向上。

Q:您如何确保在加快产能规划的同时,仍能保持良好的风险控制的呢?

A: 我们认为人工智能应用尚处于早期阶段,会重点关注两类对象:一是我们的直接客户,二是客户所服务的终端用户。我们会与这两类对象深入沟通,讨论并了解他们具体的应用场景。比如在搜索引擎或社交媒体这类应用中,我们会主动询问他们对产品的看法,以及对各项功能的反馈。之后,我们再根据这些一手信息,来决定自身的发展方向。

Q:您对未来五年AI基础设施增长的预测,以及对token增长速度的看法?AI相关营收增长是否会与CSP资本支出增长同步?

A:我们之前给出的年化复合增长率大致在45%,而所有基础设施都在逐步建设中,这也与我们主要客户的预测相符。但除此之外,如果单看tokens数量,它正呈指数级增长,我认为几乎每三个月就会迎来一次指数级提升,因此市场对先进制程半导体的需求是真实存在的。而且我们会全面评估各类需求,同时考虑自身的资本支出情况。台积电需要全力以赴缩小供需差距,这正是我们目前正在做的。具体数值我们可能会在明年公布,因为届时我们对市场的判断会更清晰。

Q:目前token增长正以远高于台积电AI收入增长率的速度呈指数级上升,且未来几年两者的差距会不断扩大,这对台积电会产生什么影响?对此有何看法?

A:我们的技术在持续迭代进步,客户正从一个制程节点迁移到下一个更先进的节点,从而在基础计算中处理更多token数量。客户为不断提升性能向更先进节点的技术进步,因此尽管年化复合增长率45%,但整体token数量仍能呈指数级增长。其中的核心在于客户将技术与自身需求结合,实现了更高的处理效率。

Q: CoWoS亚利桑那州扩建能否更新相关进展?台积电是否会与外部合作伙伴更紧密地合作以满足这一强劲需求?

A:我们此前已宣布计划在亚利桑那州建设两座先进封装工厂以支持客户需求。目前,我们正与一家大型外部合作伙伴展开合作,他们将在亚利桑那州建设自己的工厂。我们之所以与他们合作,是因为他们已经破土动工,且项目进度比台积电的两座先进封装工厂更快。我们合作的核心目标,就是为了更好地在美国市场支持客户需求。

Q:明年收入增长的核心会来自哪里,是技术迁移、ASP还是增长的出货量?N3明年是否会继续新增产能?或者是否会继续推进产能转换?会通过哪些方式来支持先进制程节点的需求?

A:都有。我们会持续优化N5和N3节点的产能,以支持客户对新产品的需求;同时,我们也在为N3节点的产能扩张建设新厂房,并推进N2制程技术的产能布局。

Q:1GW AI数据中心产能,对应的台积电需求或收入规模是多少?

A:我们的客户表示,1GW AI数据中心产能在芯片方面的投入大约需要500亿美元。

Q:未来几年的AI需求,无论是来自GPU还是ASIC对台积电的收入结构或毛利率结构会产生影响吗?

A:无论是GPU还是ASIC,它们都采用我们的先进制程技术。从台积电的角度来看,我们与客户保持紧密合作,且未来几年这些客户的业务都会实现强劲增长。因此,对于这两类需求,台积电都会提供支持,我们对需求来源没有偏好。

Q:台积电正在采取哪些战略举措,以进一步巩固在晶圆代工2.0市场中的竞争优势,以及在更广泛的生态系统中的地位?英特尔在5月份发布了相关公告,这是否会影响你们的竞争策略?

A:我们推出晶圆代工2.0核心目的,是如今系统性能至关重要,而不只是单一芯片的性能。目前我们先进封装业务的收入占比已接近10%,这一业务对客户而言意义重大。正是基于此,我们推出晶圆代工2.0,不再像过去那样只关注前道环节,而是覆盖全链条,为客户提供一体化解决方案。这对客户的需求满足至关重要,也是我们推出这一战略的核心原因。至于你提到的美国竞争对手,他们其实也是我们的重要客户,我们正与他们合作开发其最先进的产品。

Q:您现在是否还担心消费电子预购及相关库存问题?

A:我们现在不担心预购问题了。因为预购通常会伴随库存积压,但目前消费电子领域的库存已降至季节性正常水平,处于健康状态,所以不存在预购带来的风险。

VIP复盘网

VIP复盘网