真正的顶尖高手,从不用自己的剑,而是用别人的剑,还要让对手觉得这剑本该是他的。

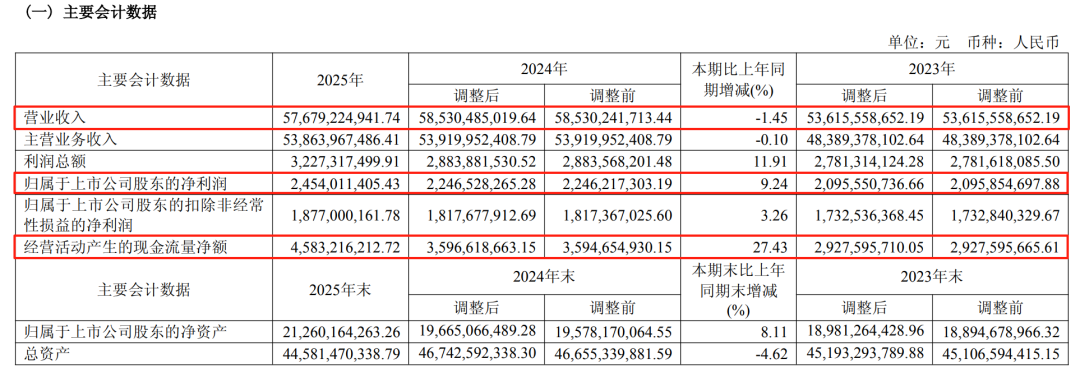

3月30日晚,海信视像(600060.SH)发布了2025年年报。

营收576.79亿,归母净利润24.54亿,同比增长9.24%。现金流45.83亿,同比增长27.43%。

不仅赚了钱,兜里还揣着钱。

但海信显然不满足于此。

他们搞了个RGB-Mini LED技术,号称实现从“单维控光”到“光色同控”的跨越。

这技术说白了就是:以前电视背光是单色的,现在变成彩色的了。

听起来是不是有点像“把黑白电视升级成彩色电视”?

但人家海信说了,这是“为全球液晶显示产业技术革命确立了全新方向”。

奥维云网的数据也很给面子:

2026年1-2月,RGB-Mini LED电视月均销量飙升至去年月均水平的3倍以上。

牛刀想说:销量翻三倍这事,放在任何行业都值得吹一波。

但海信偏不,他们要吹的是“领先国外一年以上的技术代差”。

这话听着耳熟不?

像极了星宿派弟子喊的那句:“星宿老仙,法力无边,攻无不克,战无不胜。”

海信在激光电视领域的数据,确实让牛刀虎躯一震:

全球出货量占有率70.3%,连续7年排名全球第一。

这是什么概念?

相当于江湖上每卖出10台激光电视,7台是海信的。

另外3台可能还在纠结要不要贴牌代工。

海信推出了全球首款100吋可卷曲激光影院“江山画卷R1”。

牛刀想象了一下那个画面:客厅墙上挂着一幅画,你以为是《清明上河图》,结果它突然展开了,开始放《狂飙》。

这已经不是卖电视了,这是在卖魔术。

但海信显然觉得还不够。

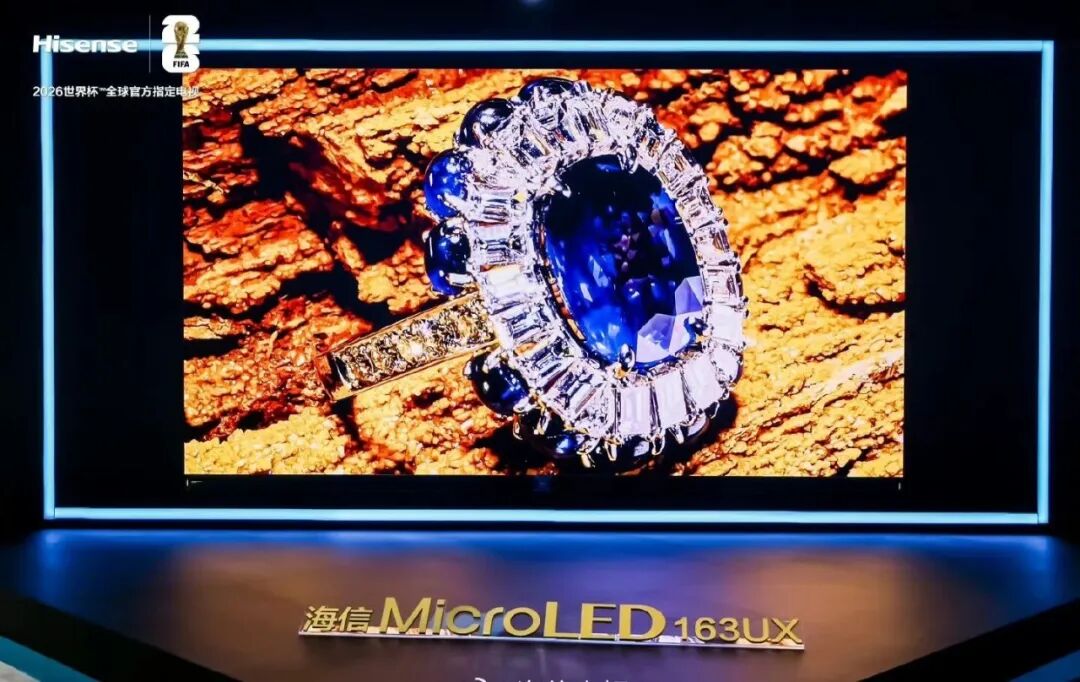

他们又搞出了136吋、163吋Micro LED电视,以及全球首款163吋4色Micro LED和3D立体显示Micro LED产品。

163吋是什么概念?

按照16:9的比例,长约3.6米,宽约2米。

这已经不是电视了,这是一面墙。

海信说这是在“满足高端用户对极致影音体验的追求”。

海信不仅在国内卷,还去国外卷了。

2019-2025年间,海信海外收入年均复合增长率达13%。

在美国,激光产品销量同比增长超100%;在欧洲,85英寸及以上大屏电视销量增长超23%;东盟市场规模同比增长超过30%。

而且卷得很有章法。通过世界杯、世俱杯等顶级体育赛事IP开展整合营销,这套路像极了慕容复的“以彼之道,还施彼身”。

用洋人的玩法,打洋人的市场。

此外,2025年海信青岛工厂获评全球电视行业首家“灯塔工厂”。

这是啥?世界经济论坛认证的智能制造标杆。

换句话说,海信的生产线已经是全球顶配了。

供应链端订单交付周期缩短18.65%,用户声音转化新品功能输入的时间缩短了62%。这意味着什么?

你想啥,海信就能做啥,而且还做得快。

看到这里,你可能会觉得牛刀在帮海信写软文。错了。

在电视这个夕阳产业里,海信确实做出了一些不一样的东西。

当别的厂商还在纠结4K和8K的时候,海信已经在玩RGB-Mini LED和Micro LED了。

当别的品牌还在卖硬件的时候,海信已经开始卖场景、卖生态、卖AI眼镜和陪伴机器人了。

新显示新业务的主营业务收入84.58亿元,同比增长24.92%。

这个数字说明,海信的第二增长曲线,已经开始爬坡了。

而且,海信自2022年以来连续多年保持现金分红比例达到归母净利润的50%。Wind ESG评级AAA级,家电消费电子产品行业第一。

这哥们不仅武功高强,而且讲义气,有钱真分。

海信这份年报,数据是扎实的,故事是精彩的,野心是藏不住的。

但牛刀也得提醒一句:技术领先一年不是护城河,领先五年才是。

RGB-Mini LED确实先进,但三星、LG、TCL们也不是吃素的。

今天海信领先一年,明天可能就被反超。

激光电视70%的市占率很香,但激光电视本身的市场规模还很小,能不能从小众走向大众,还得看成本和消费者教育。

至于那些163吋的Micro LED电视,牛刀觉得更像是秀肌肉的产品。

证明我能做,但你能不能买得起,那是另一回事。

不过话说回来,在这个连手机都要折叠、连汽车都要智能化的年代,电视厂商如果不搞点黑科技,确实很难活下去。

海信至少证明了:我还没死,而且活得还不错。

这就够了。

星宿老仙,法力无边。海信老怪,技术领先。

至于这领先能持续多久,咱们走着瞧。

文章图片来源:海信电视官微

VIP复盘网

VIP复盘网